La fractalidad, esa estructura que se repite una y otra vez, y que da lugar a tantos mitos dentro del trading. En este artículo te explico realmente que es, y como entenderla para hacer tus análisis técnicos en los mercados financieros.

En el siguiente artículo vamos a ver uno de los conceptos más extendidos dentro del análisis técnico de los mercados y de los activos: la fractalidad en el trading y su influencia a la hora de predecir el movimiento del precio.

Fractalidad en el trading | Una guía para empezar a entenderla

Una aproximación hacia el concepto de fractalidad

Benoît Mandelbrot, fue el matemático padre de los Fractales, nacido en Polonia, con estudios en Francia, realizó su carrera profesional en EEUU.Estudió ciertas curvas ideadas a finales del s XIX y principios del s XX, que otros matemáticos llegaron a calificar de “monstruos”, no obstante, eran lo que él denominó “fractales”, una forma de medir la distribución de aquello que estudió en diferentes ámbitos de la vida, que no se adaptaba a la geometría euclidiana o a las distribuciones gaussianas tan propias de la Naturaleza.

Desde entonces, y ya aterrizando en los mercados financieros, varios matemáticos, economistas y científicos de otras disciplinas se han interesado en este fenómeno, concluyendo que las cotizaciones financieras presentan un comportamiento fractal, o más precisamente, multifractal. Siendo rigurosos, las cotizaciones son aproximadamente multifractales.

¿Qué es la fractalidad en sentido teórico?

La fractalidad es una propiedad de ciertos objetos o fenómenos que muestran un patrón repetitivo a diferentes escalas. Es decir, un objeto fractal tiene la misma estructura básica, ya sea que lo mires de cerca o de lejos, repitiendo sus formas y características a múltiples niveles de escala.

Este concepto se ha utilizado para describir formas y fenómenos tanto en la naturaleza como en diversas disciplinas, como la economía, la física o el trading, entre otros.

Características clave de la fractalidad

Auto-semejanza: Los fractales se repiten a diferentes niveles de escala, lo que significa que, si haces zoom en un fragmento del objeto, este seguirá mostrando una estructura similar a la original. Hay dos tipos de semejanzas:

Auto-similitud: Es una versión de auto-semejanza que solo poseen algunos fractales, muy pocos. Estos tienen copias exactamente iguales de sí mismo o de parte de sí mismo en sí mismo, a menor escala, y esas copias tienen a su vez copias exactas a escalas todavía menores, y así sucesivamente.

Los cuatro siguientes fractales, puestos como ejemplo, son auto-similares, se pueden apreciar en ellos repeticiones exactas de ellos en ellos mismos, o de parte de ellos en ellos mismos a menor escalamiento.

Ejemplo de autosimilitud cuando hablamos de fractalidad.

Auto-afinidad: Es una versión de auto-semejanza que todos los fractales poseen, resultado de ciertos arreglos estadísticos y de distribución de los datos o de mediciones en ellos. Los fractales que no tienen auto-similitud no tienen copias de sí mismos o de parte de ellos en ellos mismos, pero sí que poseen un mismo comportamiento al hacer ciertos arreglos estadísticos.

Complejidad infinita: Los fractales matemáticos tienen detalles muy complejos, y esta complejidad no disminuye, sin importar cuánto te acerques. Puedes hacer infinitas aproximaciones, o sea, ampliaciones de trozos cada vez más pequeños y siempre encontrarás detalles. Los fractales de la Naturaleza y el resto de los no matemáticos se asemejan a los matemáticos, aunque su complejidad no es infinita.

Dimensión fractal: A diferencia de los objetos tradicionales que tienen dimensiones enteras (como líneas que tienen una dimensión 1 o superficies que tienen una dimensión 2), los fractales suelen tener dimensiones fraccionarias, lo que refleja su complejidad.

No se pueden explicar ni global ni localmente con la geometría habitual, es decir, con la geometría euclidiana.

Tipos de fractalidad y ejemplos

Lo cierto es que aunque hablamos de una serie de cálculos matemáticos algo más complejos y elaborados, la fractalidad puede darse en varios campos:

En la Naturaleza, muchos elementos muestran fractalidad, como los árboles, las formaciones de montañas, las nubes, los rayos, los sistemas de ríos, las costas, grietas, fracturas, arterias, venas, la carne, galaxias y un sinfín de cosas más.

La naturaleza muestra abundantes ejemplos de fractalidad

En las matemáticas, los fractales como el conjunto de Mandelbrot son famosos por su repetición infinita de patrones.

Ejemplo de fractalidad en las matemáticas

Y por supuesto, en los mercados financieros, se ha sugerido que los movimientos de precios presentan características fractales, ya que los patrones de precios a corto plazo pueden parecerse a los de largo plazo, lo que lleva a la idea de que las cotizaciones pueden tener una y que, por ello, su auto-semejanza no sea tan solo auto-afinidad, sino que presenten algunos rasgos de auto-similitud; una auto-similitud que puede tildarse de “débil”.

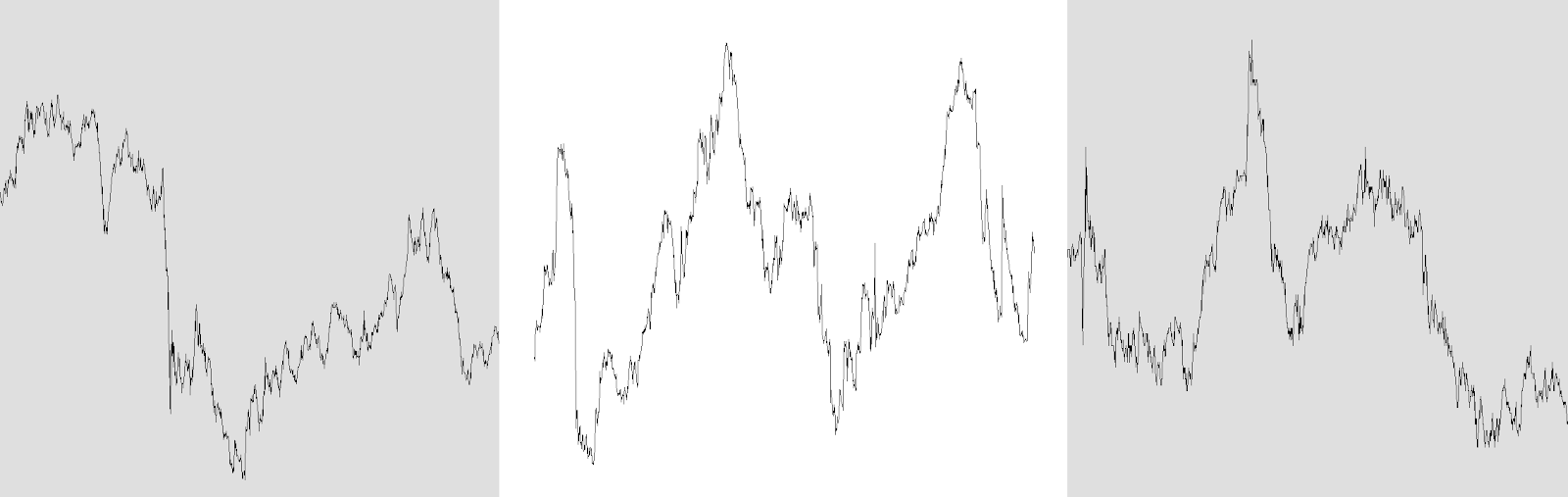

En el siguiente gráfico tenemos de una misma cotización tres fragmentos.

El primero tomando cierres diarios (izquierda)

El segundo con cierres de hora en hora (centro)

Y el tercero con cierres de minuto en minuto (derecha).

En todos los escalamientos de tiempo las cotizaciones se parecen y en ellos podemos encontrar patrones similares.

Ejemplo de fractalidad en los mercados financieros

Sobre este último punto, reflexionaremos a lo largo del siguiente artículo.

La auto-afinidad de un proceso se puede hallar encontrando cuándo la distribución en forma de campana de Gauss de los incrementos del proceso es la misma que la de ciertos arreglos de los datos del proceso con la intervención de un parámetro que se representa como H, que es el índice de auto-afinidad. Las cotizaciones pueden ser tratadas como procesos de datos y todas tienen auto-afinidad.

Un proceso es autoafín de índice H>0 cuando conseguimos con la intervención del parámetro H que la distribución en forma de campana de Gauss de la variación de sus datos sea igual a la distribución de la variación de los datos tomados con periodos dobles, triples, cuádruples y sucesivos. H es el exponente que aparece para conseguir que todas las distribuciones de datos tomados en distintos periodos sean iguales y se obtenía por aproximación, mediante sucesivas pruebas (hay otros modos de calcular H).

Expresando en término matemáticos, se dice que un proceso {Xt}t ϵT es autoafín de índice H >0, si para cada a >0, los procesos {Xat}t ϵT y {aHXt}t ϵT tienen la misma distribución, o lo que es lo mismo, los procesos {Xt}t ϵTy {a-HXat}t ϵT tienen la misma distribución.

La fractalidad aplicada a índices como el SP500

En el gráfico anterior vemos la distribución de las diferencias de cierres del índice S&P 500 desde el 3 de enero de 2000 al 31 de diciembre de 2019, tomadas de sesión en sesión, de cinco en cinco sesiones y de doce en doce sesiones.

Se puede apreciar cómo {Xt}tϵT, {5-0,492Xt}5tϵT y {12-0,492Xt}12tϵT tienen la misma distribución. El índice de auto-afinidad H del S&P 500 fue de 0,492 en el periodo estudiado. Tal índice de auto-afinidad fue calculado suponiendo un valor inicial cualquiera y viendo que las distribuciones no eran iguales. Poco a poco se va haciendo una aproximación al valor correcto probando en cada ocasión otro valor y observando cómo las distribuciones se van aproximando, y así sucesivamente hasta dar con el índice correcto.

Obsérvese en el siguiente gráfico cómo las distribuciones del mismo periodo de sesiones del S&P 500, suponiendo que H fuese 0,55, son distintas.

La fractalidad aplicada a índices como el SP500

Importancia del índice de auto-afinidad H

En los fractales, su dimensión es la habitual de cualquier conjunto de puntos (0) o de cualquier línea (1) o de cualquier superficie (2) o de cualquier cuerpo (3). En cambio, su dimensión fractal nos informa de cuánto se alejan de ser solo puntos, líneas, superficies o cuerpos y se acercan los puntos a querer ser líneas, las líneas a querer ser superficies, las superficies a querer ser cuerpos y los cuerpos a querer ser todavía más

En los fractales hallar su dimensión fractal se consigue por varios métodos, (en algunos fractales es complicado), pero en los procesos, cuando estos son fractales, es bien sencillo. Eso es lo que ocurre con las cotizaciones.

La dimensión fractal de las cotizaciones es 2-H.

Una cotización con dimensión fractal cercana a 2, como pueda ser, por ejemplo, 1,89, implicaría que permanentemente esta ha oscilado en cualquier escalado en el que la observemos, tras una subida habrá habido probablemente una caída y tras esta una subida; en cambio, de una cotización con una dimensión fractal próxima a 1, como, por ejemplo, 1,15, nos informaría de que en todo escalado en el que la contemplemos habrá tendido a permanecer en subidas cuando estas se iniciaron y en caídas cuando estas comenzaron.

En el periodo del S&P 500 desde el 3 de enero de 2000 al 31 de diciembre de 2019, tuvo este índice una dimensión fractal de: 2 - 0,492 = 1,508, quedando en la zona intermedia de los valores que puede tomar en las cotizaciones, así que, en cualquier escalado en el que contemplemos habrá tanto un comportamiento tendencial como uno no tendencial, entremezclados.

¿Qué significa la fractalidad en trading?

La fractalidad en el trading o trading fractal se refiere a la idea de que los movimientos de precios en los mercados financieros muestran patrones que se repiten a diferentes escalas temporales.

Este concepto, derivado de la Geometría fractal en matemáticas, sugiere que las fluctuaciones de los precios en un gráfico de un minuto pueden tener estructuras similares a las fluctuaciones en un gráfico diario, semanal o incluso anual. El concepto va más allá de esto dado que una cotización es un proceso de ticks, y no tan solo hay estructuras en cada escalamiento en que observemos, sino que hay elementos que influyen, desde que se forman los ticks, a todo escalamiento. Así, por ejemplo, la formación de un máximo o un mínimo muy relevante se produce con uno o varios ticks, pero lo que ocurra alrededor de él va a tener fractalmente consecuencias parejas tanto en minutos, días, semanas, etc.

Los patrones del mercado guardan ciertos aspectos de "auto-similitud”, hay algunos tipos de semejanzas que se repiten independientemente de la escala de tiempo que se utilice y de ellos se derivan diversos objetivos de precio o de tiempo probables.

Características clave de la fractalidad en trading

Auto-afinidad, pero no auto-similitud total: Los patrones de precios, como tendencias, rangos o retrocesos, pueden aparecer en diferentes marcos temporales (desde segundos hasta meses), y aunque el contexto puede cambiar, la estructura subyacente permanece similar.

Multifractales: En lugar de ser estrictamente fractales (donde un único patrón se repite de manera exacta), los mercados son multifractales, lo que significa que diferentes tipos de patrones coexisten y se repiten a lo largo de diferentes escalas temporales. Si un monofractal tiene en cualquier lugar un único índice de auto-afinidad H, un multifractal tiene infinidad de diversos H en cualquier parte. O sea, que un multifractal es una combinación de muchos monofractal y su estructura implica que los monofractales han debido de coordinarse en la creación del multifractal. En las cotizaciones existen diversos patrones y estos han de coordinarse para crear la propia cotización. Así un máximo o un mínimo puede venir determinado por un único patrón o por varios que se han coordinado.

Imprevisibilidad: A pesar de que los mercados muestran ciertos patrones repetitivos, estos no se replican de forma exacta y predecible, lo que añade un nivel de complejidad e incertidumbre a los análisis basados en fractales.

Aplicaciones de la fractalidad en el trading

Análisis técnico: Los traders utilizan herramientas como los gráficos de barras y velas o los retrocesos de Fibonacci para identificar patrones fractales en los precios. El uso de múltiples marcos temporales es una técnica popular para analizar los fractales, buscando patrones similares en diferentes periodos para confirmar señales de entrada o salida.

Teoría del Caos: Los fractales, para algunos, están vinculados a la Teoría del caos, que sugiere que los mercados financieros, aunque parecen caóticos, tienen un grado de orden subyacente. La fractalidad es una forma de describir ese orden aparente.

Indicadores fractales: Si bien el trading fractal no emplea indicadores, sino que tan solo escudriña la estructura fractal de las cotizaciones buscando los lugares a los que apuntan los patrones, algunos traders emplean indicadores técnicos específicos como el "Indicador Fractal" de Bill Williams, que ayuda a identificar puntos de inversión en los precios mediante la detección de máximos y mínimos locales en varias escalas temporales.

Este indicador marca ciertos máximos o mínimos relativos, aquellos que están en la barra o vela central de 5 de ellas seguidas conforme se indica a continuación:

Marca un máximo cuando la vela central tiene un máximo superior a las dos contiguas y estas tienen un máximo superior a sus respectivas velas anterior o posterior.

Marca un mínimo cuando la vela central tiene un mínimo inferior a las dos contiguas y estas tienen un mínimo más bajo que sus respectivas velas anterior o posterior.

Ejemplo de trading con el indicador fractal

Las flechas verdes se sitúan sobre los máximos que reúnen los requisitos descritos antes, y la rojas bajo los mínimos que también reúnen los requisitos. Pueden ser de cualquier color e incluso no ser flechas. Lo importante es marcar los máximos y los mínimos que este indicador selecciona.

Bill Williams creó este indicador en 1995 (publicado en su libro “Trading Chaos”). Él llama fractales a esas combinaciones de 5 velas o barras descritas, si bien no son fractales. En esa época se pensaba en la importancia que tenían las dimensiones fractales de las cotizaciones, que en muchas cotizaciones suelen estar por debajo de 1,5, como veremos en un ejemplo en este artículo. Se pensaba que ello confería un carácter persistente en las cotizaciones, o sea, que predominaban las tendencias. Este indicador tan solo muestra dónde hay un cambio de tendencia del grado que sea.

Esto se resume en que si observas un gráfico diario y ves que el precio está formando una tendencia alcista que camina hacia uno o varios posibles objetivos; si cambias a un gráfico de minutos, podrías ver el mismo tipo de estructura de tendencia, pero con más detalle y más objetivos intermedios, incluso podrás anticipar pequeños retrocesos.

¿Qué es la autosimilitud? La madre del trading fractal y cuantitativo puntero

De las cotizaciones se ha dicho que solo poseen auto-afinidad y no tienen auto-similitud. O sea, que no vamos a encontrar en una cotización un trozo que sea exactamente igual a otro trozo de cotización, bien en otro escalado o en el mismo escalado, salvo pequeños grupos de ticks. Pero, ¿y si consideramos que esa es la versión fuerte de lo que es auto-similitud en las cotizaciones? Hasta ahora no se había estudiado lo que podría llamarse una versión débil de auto-similitud en ellas y esa versión débil incluye probabilidad.

Vamos a suponer que un fractal auto-similar curva se fuese formando con el tiempo, como las cotizaciones. Imaginemos, por ejemplo: la curva de Koch. Siempre la vemos representada desde su principio hasta su final (con distintos grados de finura según las iteraciones con que se haya representado, aunque sus iteraciones son infinitas). Hagamos un símil de una cotización hecha tick a tick con esta curva si se construyese con el tiempo. En las cotizaciones el grado de finura, equivalente a las iteraciones que hay que realizar termina cuando se llega a observar tick a tick. No existe más detalle, así que la curva de Koch con siete iteraciones, como la mostrada, nos va perfecta.

Ejemplo de autosimilitud cuando hablamos de fractalidad

Comencemos por la izquierda de la curva. Tan solo conocemos su inicio, porque el tiempo no ha avanzado, y el resto estaría en blanco, pero conforme avanza el tiempo se van dibujando puntos de la curva de Koch (podríamos llamarlos ticks). Sabemos de ella que es auto-similar y que su dimensión fractal es 1'2726…, o sea, que hay calcos de ella misma en ella misma a otros tamaños, así que pronto averiguaremos que lo que ya ha ocurrido se va a repetir algunas veces. incluso que lo hará a mayor escala. Además, sabemos por su dimensión fractal que cuando comienza a recorrer un camino ascendente tiende a continuar haciéndolo, y lo mismo ocurre cuando comienza un camino descendente. Tendremos mucha probabilidad de acertar qué va a ocurrir en esa curva a continuación viendo su pasado. Sabríamos sobre su presente y su futuro con mucha probabilidad de acertar, e incluso nos daríamos cuenta casi de inmediato de cuándo hemos hecho un pronóstico erróneo.

Las cotizaciones se van construyendo con el tiempo y no son paseos aleatorios puros (de hecho ni siquiera lo son). En ellas hay cierto determinismo. Podemos saber qué va a ocurrir a continuación con cierta probabilidad. Eso es posible porque tienen auto-similitud. Una auto-similitud que he tildado como débil, en la que se conjuga medida y probabilidad. Pero esa auto-similitud no se detecta a simple vista, como sí ocurre con los patrones del Análisis Técnico o los patrones armónicos o las ondas Wolfe y demás, aunque una vez entrenados a buscar los lugares donde nace, estos lugares nos permiten hallar fácilmente probables objetivos (máximos y mínimos).

No quiero llamar patrones sino generadores de la multifractalidad a ciertas distancias sobre las que existen homotecias (proporcionalidades) de dilatación, generalmente varias homotecias de dilatación probables o también reflexiones a ciertas líneas. Es decir, que una vez encontradas ciertas distancias, estas tienen un objetivo de precio, y otro, y otro, y otro… (según casos tienen desde una homotecia a más de veinte, aunque bien pocas tienen mucha más probabilidad de ocurrir). Se pueden dar máximos en cada homotecia, en alguna o en ninguna, y si es para hacer mínimos ocurre lo mismo. Incluso se generan zonas de resistencia y soporte cuando cierto tipo de esas homotecias no han sido marcadas con un máximo o un mínimo al pasar la cotización por primera vez por los lugares que marcan. Este es un nuevo concepto totalmente desconocido. Por primera vez se puede hablar ya de causas fractales por las que algunos soportes y resistencias nacen.

Como son muchos los generadores de la multifractalidad, y todos ellos forman parte del mismo conjunto (la cotización), estos generadores se coordinan entre ellos marcando sus homotecias o los resultados de reflexiones, y en algunos lugares varios generadores marcan lo mismo. A esos lugares resultado de la coordinación de varios generadores de la multifractalidad les llamo multiobjetivos y suelen ser lugares importantes donde una cotización marca un destacado máximo o un destacado mínimo. Evidentemente, obrar en consecuencia para liquidar, comprar, vender, ponerse largo o corto, apoyarse con venta de opciones y otras alternativas más suele ser buena idea. Para eso sirve el trading fractal.

Por fortuna, las distancias generadoras de homotecias dependen de un algo que haya ocurrido en la cotización, o sea, se crea una situación semejante a lo siguiente:

Si en la cotización ocurre algo que ya sepamos reconocer (podría llamársele incluso pauta), entonces ha existido o existirá una distancia en precio (o en su caso en tiempo) que sabremos localizar, y de esa distancia obtenemos diversas homotecias o reflexiones a una recta que serán los objetivos de precio (o de tiempo). Además, esas homotecias pueden tener traslados de lugar.

El trading cuantitativo busca encontrar repeticiones entre cotizaciones y auto-repeticiones de muchos modos. El más avanzado no se basa en indicadores y está en muy pocas manos en el mundo, aquel que tiene una Inteligencia Artificial basada en redes neuronales que autoaprenden, teniendo acceso a miles y miles de billones de ticks de muchas cotizaciones del mundo. Por ahora, tal análisis cuantitativo se está centrando en correlaciones y autocorrelaciones en y entre todo escalado. Emplean transformadas de Fourier, el coeficiente de correlación de Pearson y R cuadrado (usado en regresiones lineales, R-cuadrado es el cuadrado del coeficiente de correlación de Pearson) entre otros, comparando con lo que está ocurriendo en el momento actual sobre la o las cotizaciones sobre las que buscan qué hacer, y cuando encuentra una correlación importante, se lanzan órdenes al mercado para abrir, cerrar, aumentar, disminuir o invertir posiciones.

El siguiente paso en el trading cuantitativo de altura es el empleo de wavelets (ondículas) y las transformadas wavelet. Con ellas sí que comienzan a descubrir lugares como los que el trading fractal encuentra como probables objetivos de precio o de tiempo.

La no importancia de los marcos temporales

Muchas veces he oído y leído en diversos lugares sobre la importancia de los marcos temporales en ciertos autores que hacen análisis técnico, particularmente usando indicadores. En las cotizaciones no tienen ninguna importancia los marcos temporales cuando las tomamos fractalmente, las debemos tomar en el marco que nos convenga en cada ocasión.

Los marcos temporales serían los diversos escalados que hacemos de una cotización multifractal. Evidentemente, cuando trabajamos con barras de poco tiempo obtenemos más detalle intermedio (más objetivos de precio o tiempo poco importantes que rellenan los huecos que dejan los importantes o reafirman los importantes) que con barras de más tiempo, pero lo trascendental ocurre incluso viéndolo en ticks. Es más relevante el tamaño de las tendencias, incluso que una tendencia llegue más alto o más bajo haciendo un nuevo máximo o un nuevo mínimo que otra tendencia anterior, sea vista en el escalado que sea. Las homotecias para precio nacen de distancias en precio, y estas no cambian al pasar a otro escalado, tampoco lo hacen las reflexiones a rectas. Ocurre a veces que algo no se muestra claro en barras, por ejemplo, diarias, y se procede a pasar a minutos, incluso a ticks para aislar claramente una distancia, pero después, ya sabida la distancia, se puede retornar al escalado de barras diarias y calcular homotecias.

Vimos que entre el 3 de enero de 2000 y el 31 de diciembre de 2019 el S&P 500 tuvo una dimensión fractal de 2 - 0,492 = 1,508, siendo H = 0,492, pero por desgracia esa dimensión fractal es la de ese periodo; la dimensión fractal fluctúa constantemente, y cualquier otro periodo tendría otra dimensión fractal. Esto es debido a la multifractalidad. La persistencia en una cotización, si fuese monofractal, se daría cuando H es mayor que 0,5 (H solo puede tomar valores entre 0 y 1), y la antipersistencia, cuando H es menor que 0,5. De poco o de nada nos sirve la dimensión fractal en el trading fractal, como se verá en los tres siguientes gráficos que he tomado como ejemplo de la cotización de Amazon.

En rojo se ve la dimensión fractal tomando los cierres diarios (calculada en periodos de 30 cierres). Parece que durante la mayor parte de los 27 años del gráfico la dimensión fractal ha estado por debajo de 1,5. Se podría pensar que ha predominado una ligerísima persistencia, o sea, que los sistemas tendenciales habrían tenido una ligera ventaja, particularmente en tendencias alcistas. Pero ha habido grandes caídas, como la del 36% en 2018, la ocurrida entre 2021 y 2022 del 57% o la de 2024 del 24%. ¿En qué momento un sistema tendencial debe cerrar su posición alcista y girar a bajista basándose en la dimensión fractal? Generalmente lo hará tarde y se comerá muchas de las oscilaciones de menor tamaño. He tomado 30 sesiones para el cálculo de la dimensión fractal, pero con otros periodos ocurre parecido. ¿Con qué periodo se operaría? Habría que cambiar el cálculo de periodos constantemente y seguramente se seguiría errando.

Ejemplo de la dimensión fractal aplicada a Amazon (AMZN)

Observemos la caída del 57% entre julio de 2021 y el final de 2022. Sigue predominando una dimensión fractal un poco menor a 1,5, lo que sigue haciendo pensar que los sistemas tendenciales tendrían ventaja. Pero miremos bien las idas y venidas en la cotización y cuánta pérdida habría acumulado un sistema tendencia con cada cambio de posición de alcista a bajista o viceversa.

La dimensión fractal sigue siendo de 1,5

En el tercer gráfico pongo los últimos ticks de la cotización del pasado 3 de octubre de 2024. Este gráfico ya es más clarificador de la realidad. En cada tick cambia la dimensión fractal (calculada sobre 29 ticks anteriores y el propio tick) y esta oscila, yendo de menos de 1,5 a más de esa dimensión y viceversa. Y siempre es así en cualquier cotización, la dimensión fractal oscila entre 1 y 2 tomando cualquier valor en ticks. No sirve para nada pensar que en periodos largos parezca que ha predominado la persistencia o la antipersistencia porque la dimensión fractal siempre varía, sin importar el escalamiento o el periodo elegido.

Oscilaciones de la dimensión fractal con el ejemplo de Amazon

Puesto que la dimensión fractal no tiene evoluciones suaves, sino bruscas y drásticas en cualquier marco temporal, ningún marco temporal tiene importancia en el trading fractal y todo marco tiene su importancia a conveniencia.

¿Y el mercado es fractal?

Sí. El mercado es fractal. Cualquier combinación lineal de cotizaciones es fractal. Eso significa que cualquier cotización multiplicada por un número, junto con otras cotizaciones multiplicadas cada una por un número, bien sumadas, restadas o sumadas y restadas es fractal. Por ello, cualquier índice, cualquier sectorial, cualquier combinación de cotizaciones es fractal.

Las noticias influyen, cualquier hecho puede producir un fuerte movimiento inesperado en una cotización, pero casi siempre, el movimiento inesperado termina en un objetivo (una homotecia o una reflexión) que no considerábamos por alejado, uno que contemplábamos como no alcanzable. Eso ocurrió en muchas cotizaciones e índices con eventos como el Brexit o también con las caídas al declararse la pandemia del Covid o cuando se lanza una OPA. Pero esos movimientos inesperados, aunque no terminasen en un objetivo fractal, quedan integrados multifractalmente para ir deduciendo los posibles objetivos de precio o tiempo futuros.

El siguiente gráfico es una combinación lineal que simula 11 acciones de Banco Sabadell compradas y 19 acciones de Unicaja vendidas (igualando el coste de compra con el de venta en el momento de construir el gráfico). Las franjas rellenas de color rosa son objetivos que se han obtenido (máximos relativos) en el primer paso de cotización con cada objetivo (homotecia u homotecia trasladada). Las franjas no rellenas, las que no han tenido un máximo a la primera, se puede observar que han actuado como soportes o como resistencias.

Ejemplo de fractalidad en el mercado

Este gráfico puede no despertar interés ninguno, pero esa combinación lineal se acerca hacia las últimas homotecias de un distancia generadora de la multifractalidad (podría haber otras homotecias de otras distancias).Podría ser interesante ya que propondría lugares donde la OPA de BBVA al Banco Sabadell podría fracasar y entonces (antes del posible fracaso) vender 11 acciones de Banco Sabadell a la vez que se compran 19 de Unicaja, o múltiplos de ambas cantidades,puede ser muy interesante, eliminando parte del riesgo que pueda correr todo el sector bancario (cosa que puede ocurrir con bajadas de tipos por el BCE).

¿Por qué existe la fractalidad en el movimiento del precio?

No es que exista fractalidad en el movimiento del precio, es que las cotizaciones son fractales y ello implica que su aspecto sea parejo, las veamos en el escalado en el que las veamos. Siempre encontraremos que el precio oscila arriba y abajo, haciendo máximos y mínimos, creando tendencias, bien sean estas de años, de segundos o de ticks. En todo escalado en el que las observemos ocurre lo mismo: se mueven y no avanzan jamás en línea recta.

¿Por qué ocurre eso? Muchas cosas en el Universo son fractales, desde los cúmulos de galaxias hasta multitud de cosas microscópicas. Nuestros pulmones, riñones, arterias, venas, nuestra carne, etc. son fractales. Por ejemplo, estuve leyendo hace tiempo, no recuerdo si un informe o una tesis en la que se mostraba que los cambios de voto en la gente de elecciones a elecciones es fractal. Los copos de nieve son fractales y no hay dos que sean iguales, como ocurre en las cotizaciones. Así que solo se puede justificar que la fractalidad existe en el movimiento del precio porque la dimensión fractal en cualquier parte de una cotización es mayor que su dimensión topológica, o sea, que las cotizaciones son fractales por cumplir eso.

No hay que darle vueltas. Simplemente hay que aceptar que las cotizaciones son fractales y saber que por el hecho de que lo son se pueden sacar conclusiones, que en el trading suponen encontrar objetivos de precio y timing.

Tipos de movimientos fractales

La última consideración importante sobre el movimiento de los precios en las cotizaciones es que estás lo hacen aproximándose a lo que serían vuelos de Lévy truncados y normalizados. Un vuelo de Lévy es un tipo de ruido o de movimiento, que es un paseo aleatorio y tiene varianza infinita.

Así pues, un vuelo de Lévy conjuga zonas de movimiento cortos con un desplazamiento grande a otra zona de movimientos pequeños y así sucesivamente, es lo que hacen ciertas aves como algunas rapaces buscando alimento o como hacen ciertos tiburones. Al tener estos vuelos de Lévy varianza infinita podría haber un desplazamiento de tamaño infinito (el ave o el tiburón morirían en el intento de alimentarse o bien vivirían eternamente sin alimentarse). En realidad, se supone que nunca lo habrá, pero como no se sabe el tamaño de hasta dónde puede llegar un desplazamiento, pues en vez de decir que la varianza (cuya raíz cuadrada es la desviación estándar) puede llegar hasta un número propuesto que sea grande, se dice el mayor de ellos, o sea, infinito. Los vuelos de Lévy los truncan para evitar un desplazamiento infinito y los normalizan para estandarizarlos y poder compararlos entre cualesquiera cotizaciones.

No hay movimientos fractales en las cotizaciones más que probables, hay desplazamientos de precio que pueden ser de alguna manera predecibles y a su vez hay una especie ruido que rellena tales desplazamientos, aunque si vamos a escalamientos más pequeños en el que vemos cómo se mueve el precio tick a tick también encontraremos desplazamientos de precio predecibles y ruido rellenando los huecos. Como cuando ya una cotización ha quedado escrita y se observan desplazamientos de precio y algo parecido a ruido intermedio, pues lo más próximo a explicar lo que ocurre desde los paseos aleatorios son los vuelos de Lévy, pero al truncarlos y normalizarlos se destruyen tales vuelos inventando otra cosa.

Patrón fractal básico: No hay ningún patrón fractal básico, pero el método que llamo de las directrices aparece en todo lugar. Aunque no haya dibujado ninguna directriz es el método que se ve en el gráfico compuesto entre acciones del Banco Sabadell y Unicaja.

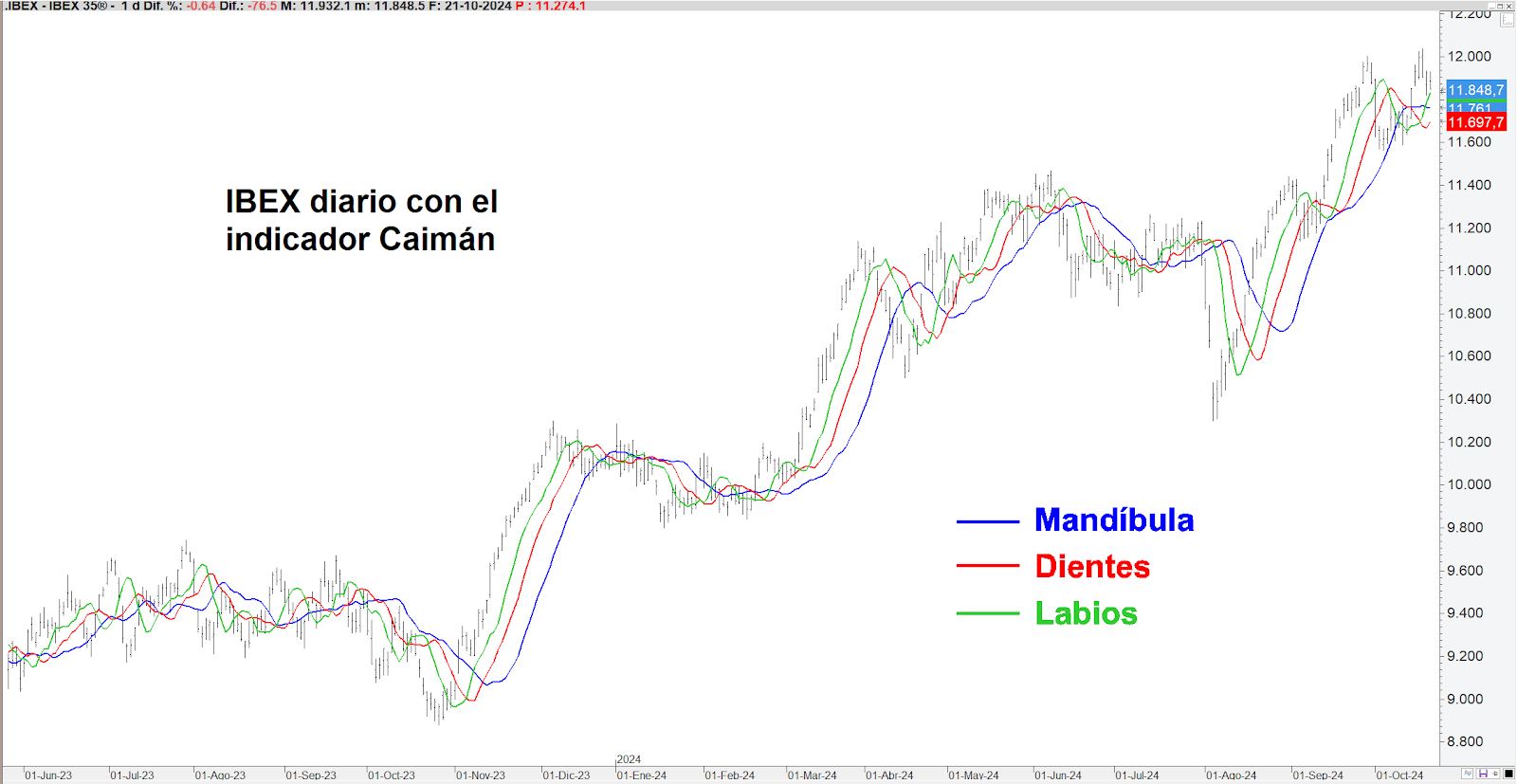

Ya he comentado que el conjunto de 5 velas o barras en el que se basa el indicador fractal de Williams, que él llama fractales sin serlo, podría ser un patrón básico para detectar algunos cambios de tendencia de cualquier grado, pero él mismo proponía acompañarlo de su indicador caimán.

El indicador caimán: No hay indicadores en el trading fractal y este nada tiene que ver con fractalidad aunque en algunos lugares citen que puede complementar el indicador fractal de Williams.

El indicador Alligator de Bill Williams (también cocodrilo en la literatura castellana como caimán o cocodrilo) no es tampoco fractal. Sirve para detectar tendencias en sus estadios iniciales, aunque se ha reportado que estas tan solo aparecen claramente entre un 15% y el 30% del tiempo, por ello es crucial atraparlas a tiempo.

Está construido con 3 medias móviles avanzadas cuyos acrónimos en inglés son DMA (Displaced Moving Average). Cada media se calcula sobre la semisuma del máximo y del mínimo de cada barra ((máximo + mínimo) / 2), con distintos periodos y desplazamientos. A cada media móvil se le da un nombre y se definen así:

Mandíbula: Es la DMA de 13 barras cuyo desplazamiento hacia delante es de 8 barras. Suele dibujarse con color azul.

Dientes: Es la DMA de 8 barras con un desplazamiento de 5 barras. Suele dibujarse con color rojo.

Labios: Es la DMA de 5 barras con un desplazamiento de 3 barras. Suele dibujarse con color verde.

Es interesante adjudicar nombres que sirvan para saber y recordar cómo funciona aquello a lo se le ha bautizado con un nombre, que a su vez es su mnemotécnico, como ocurre con este indicador caimán, su mandíbula, dientes y labios. Cuando el caimán comienza a abrir la boca, primero enseña los dientes (la línea roja se pone por encima de la azul en inicios de tendencias alcistas o debajo en inicios de bajistas) y después ya la abre del todo (la línea verde se sitúa por encima de la roja en tendencias alcistas y por debajo en las bajistas).

Cuatro fases tiene el indicador caimán haciendo analogía con el animal:

El caimán está dormido: Las tres líneas están en tendencia más o menos lateral y entre ellas hay poca separación.

El caimán despierta: Comienza a abrir la boca enseñando primero los dientes. Se da esta situación en inicios de tendencias.

El caimán come: Tiene la boca bien abierta y la tendencia sigue su curso.

El caimán se ha saciado: Las líneas se aproximan y la tendencia parece que pueda haber terminado. Si es así, el caimán cierra la boca.

Rupturas fractales: Bill Williams introdujo el concepto en su indicador fractal de cinco barras, definiendo una ruptura cuando se marca un nuevo máximo superior o un nuevo mínimo inferior, incluso por un punto.

Sin embargo, emplear “ruptura” con este indicador no significa que existan rupturas en el trading fractal, ya que ni el indicador de Williams, ni el Alligator o el Gator son verdaderamente fractales, y su libro Trading Chaos no se basa en la Teoría del Caos —aunque use términos como atractor extraño.

Fractalmente, siempre hay objetivos futuros alcistas y bajistas. Mientras una cotización permanezca en “tierra de nadie”, se espera que continúe subiendo o bajando hasta alcanzar un objetivo, aunque a veces no se dirija al siguiente máximo o mínimo previsible, reflejando la multifractalidad de las cotizaciones.

Cuando se alcanza un último objetivo mediante directrices —y que también es relevante según otros métodos fractales— se concentra una alta probabilidad de giro de tendencia, como se ha visto en finales de tendencias alcistas o bajistas, incluidas las principales.

Además, existen objetivos de precio anticipados que, si no se alcanzan, indican claramente que la cotización tenderá a invertir su dirección, superando máximos anteriores o profundizando mínimos. Por ejemplo, si una expansiva descendente propone un objetivo alcista que no se cumple, se debe asumir que el precio buscará objetivos bajistas.

Patrones fractales complejos: No hay patrones fractales complejos. En las cotizaciones ocurre un algo y con ese algo existe o existirá una distancia en precio o en tiempo que nos proporcionará homotecias o una reflexión a una recta. Si queremos llamar patrón o pauta a ese conjunto de un algo junto con la distancia y junto con los objetivos propuestos por homotecias o reflexión, entonces he de decir que todas esas pautas o patrones tienen un mecanismo de botijo. No son complejas. Hay muchas y en cada una de ellas hay una o varias distancias que nos brindarán sus posibles objetivos.

Según lo que haya ocurrido en la cotización, las homotecias nacerán de un conjunto borroso u otro. No he querido hablar aquí ni de conjuntos borrosos ni de números borrosos, pero con ellos se hace muy fácil explicar cómo calcular las homotecias y el tamaño de los objetivos de precio o tiempo e imbricarle

Cómo aplicar la fractalidad en tu trading?

Enseñándose. Nadie ha venido a este mundo sabiendo. Hay que estudiar y mucho. Yo iré explicando en Rankia, en mi Web, en mi canal de Telegram y en un grupo privado que tengo en Telegram. Sin enseñanza es tremendamente difícil que pueda nadie, salvo lo que averigüen algunas Inteligencias Artificiales con redes neuronales que autoaprenden, saber lo que yo he ido descubriendo a lo largo de años.

Fractales con Ondas de Elliott

Repito de nuevo que un fractal es toda una cotización o bien un trozo de cotización, dado que un subconjunto de la cotización es también un conjunto.

Un fractal no es un algo que se repite, sino que el fractal tiene cosas que se repiten.

Aunque es uno de los mitos más extendidos en el trading. No hay fractales en las ondas de Elliott, sino que estas podrían encuadrarse como un aspecto de la fractalidad de las cotizaciones. Ralph Elliott encontró que había ciertas estructuras más o menos semejantes que se repetían en cualquier escalado, aunque él llamaba grados de ondas a algo parecido a lo que es el escalado. Si en su época hubiesen quedado definidos los fractales, supongo que de inmediato hubiese entroncado su teoría de ondas en ellos y hubiera cambiado muchas de las normas y pautas que definió.

En laTeoría de ondas de Elliott, como él la postuló, en las teorías evolucionadas de sus seguidores o en NeoWave, se entiende una cotización casi como un fractal, pero tales teorías son rígidas, solo recuentan bien el pasado y muy pocas veces atinan con el futuro. Es algo así como ir a comprar un producto a una tienda sin saber el precio, pero cuando ya has pagado puedes decir cuántos billetes de un tipo y de otro, así como cuántas monedas de un valor o de otro has usado, incluso se pueden hacer diversas combinaciones entre billetes y monedas para llegar a la misma cantidad pagada. El hecho de querer comprar el producto no significa crear una combinación de billetes y monedas que atinen con el precio que desconoces, aunque intuyas alguno cercano al que pueda ser el real, cosa que solo sabrás cuando lo conozcas. El futuro (el precio del artículo que no conoces) no sabes si se va a construir de un modo u otro y se pueden suponer muchos tipos de pautas, e ir cambiando constantemente recuentos conforme la cotización avanza, pero cuando ya por fin algo ha terminado (ya se conoce el precio) es fácil etiquetar ondas (saber cuántos billetes de un tipo y de otros, así como monedas de que tipos y cuántas has de emplear).

Dicho lo anterior y volviendo a Bill Willians y la empanada mental que ha creado llamando fractal a lo que no lo es, pues se afirma que su indicador alligator, o caimán o cocodrilo, cuando tiene las tres líneas por debajo de la cotización es porque la cotización está haciendo una pauta impulsiva de la Teoría de ondas de Elliott, al igual que cuando la cotización está por debajo de las tres líneas

Fractales con Fibonacci

No hay fractales con Fibonacci. Sí que hay homotecias de los generadores que son proyecciones de Fibonacci y de otros cálculos basados en el número Phi (1,61803…), que es el resultado de dividir un término de la secuencia de Fibonacci por su anterior término cuando estamos ya en un término cercano al lugar infinito, incluso muchísimo antes porque la división de un término por su anterior converge muy rápidamente al número Phi..

La secuencia de Tribonacci también es importante y de ella nace el crecimiento fractal de las cotizaciones y también objetivos de precio de los gaps.

Tal como aparece el número Phi en la secuencia de Fibonacci, en la de Tribonacci aparece el número 1,8392867...

Las raíces cuadradas de los primeros números de la secuencia de Fibonacci también tienen su importancia para calcular homotecias de ciertas distancias.

Cálculos parecidos a conforme se hallan ciertos números metálicos interviniendo números de la secuencia de Fibonacci proporcionan homotecias de otros tipos de distancias.

Fractales con otros indicadores

Insisto que dentro del fractal llamado cotización cualquier fractal es un subconjunto de ella. No tiene por qué ser un trozo de cotización, puede ser, por ejemplo, el conjunto de máximos relativos que hayan superado el precio del mínimo anterior en por ejemplo un 3% desde el último máximo que incluimos en tal conjunto. Ese conjunto es fractal y de él o de otros que consideremos se pueden sacar conclusiones y trading fractal.

El trading fractal no usa ningún indicador. Tan solo sé de un cálculo de timing basado en ciertos incrementos o ciertos decrementos de la media simple de diversas sesiones del volumen diario en una cotización. No es que sea complicado calcularlo, pero ya no tiene un mecanismo de botijo, aunque no es complejo. Solo sirve emplearse sobre el volumen diario o superior porque en periodos inferiores en la apertura y en el cierre es cuando más volumen se negocia.

En definitiva, la fractalidad en el trading nos revela que los mercados, al igual que muchos fenómenos naturales, repiten patrones a diferentes escalas. Las cotizaciones muestran auto-afinidad y, en cierta medida, una débil auto-similitud, lo que permite identificar objetivos de precio y posibles giros de tendencia, aunque de forma multifractal y dinámica. Esto significa que, en lugar de buscar patrones fijos o indicadores milagrosos, debemos entender y adaptarnos a la inherente complejidad y variabilidad de los precios para anticipar oportunidades y gestionar riesgos de manera más efectiva.