En el mundo de las finanzas corporativas, encontrar empresas con patrimonio contable (equity) negativo puede resultar desconcertante.A primera vista, podría parecer un síntoma de inminente quiebra o de problemas financieros severos. Sin embargo, en la economía actual —donde predominan los activos...

En el mundo de las finanzas corporativas, encontrar empresas con patrimonio contable (equity) negativo puede resultar desconcertante.

A primera vista, podría parecer un síntoma de inminente quiebra o de problemas financieros severos. Sin embargo, en la economía actual —donde predominan los activos intangibles, las recompras masivas de acciones y las estrategias de financiación con deuda barata— el equity negativo no siempre es sinónimo de crisis.

A continuación, te explicaré qué es el patrimonio negativo, por qué ocurre y cómo analizarlo con un ejemplo real.

Te dejo por aquí las redes sociales por si te interesa este contenido:

1. ¿Qué es el equity (patrimonio) y por qué puede ser negativo?

En contabilidad, el patrimonio (o equity) se define como:

Cuando los pasivos (deudas y obligaciones) superan a los activos, la diferencia se vuelve negativa. Esto se denomina equity negativo o patrimonio contable negativo. Causas típicas

Pérdidas acumuladas Si una empresa arrastra pérdidas durante varios ejercicios, sus Retained Earnings(ganancias retenidas) se erosionan. Cuando dichas pérdidas se acumulan a lo largo del tiempo, pueden llevar el patrimonio a números rojos.

Recompras de acciones y dividendos excesivos

Share buybacks: Al recomprar acciones propias, la empresa reduce su patrimonio porque aumenta la cuenta de “Treasury Stock”(que en contabilidad se registra como un valor negativo dentro del equity).

Dividendos superiores a las ganancias: Si la empresa paga dividendos por encima de las utilidades acumuladas, también reduce las Retained Earnings.

Alto apalancamiento (uso intensivo de deuda) Algunas compañías se endeudan agresivamente para financiar recompra de acciones, fusiones y adquisiciones o gastos de capital. El incremento de pasivos puede superar la evolución de los activos, haciendo que el equity sea negativo.

Ajustes contables e intangibles subvalorados En la economía actual, buena parte de los activos son intangibles (marcas, patentes, tecnología, I+D, etc.), que no siempre se reflejan con precisión en el balance según las normas contables. Si dichos activos no se capitalizan o se amortizan de forma rápida, el valor en libros de la empresa puede lucir “más bajo” de lo que en realidad vale. Esto puede inflar la relación de pasivos sobre activos y llevar a equity negativo.

2. ¿Es necesariamente un problema grave?

No siempre. Varias empresas reconocidas han mostrado equity negativo durante años y, aun así, han generado utilidades y flujo de caja sólidos. ¿Por qué?

Financiación barata: En entornos de tipos de interés bajos, emitir deuda puede ser más “barato” que emitir acciones. Si esa deuda se invierte a una rentabilidad superior al coste de los intereses, la empresa puede prosperar.

Infravaloración de activos intangibles: Muchas compañías basadas en marcas fuertes, software, tecnología o franquicias tienen balances donde sus activos intangibles están minusvalorados o ni siquiera aparecen, haciendo que el valor contable luzca pequeño o negativo.

Estrategias de retorno al accionista: Las recompras de acciones y los dividendos generan “equity negativo” al restar capital contable, pero pueden ser muy apreciadas por los accionistas si el negocio es estable y con alta rentabilidad.

Por supuesto, no todas las situaciones de patrimonio negativo son inofensivas. Cuando se combina con un flujo de caja débil y dificultad para refinanciar deuda, puede significar riesgo de insolvencia. Cada caso requiere un análisis particular.

¿Cómo calcular el ROIC con equity negativo?

El Return on Invested Capital (ROIC) mide la rentabilidad sobre el capital invertido (deuda + equity). Incluso con equity negativo, el ROIC sigue siendo válido si se hace el cálculo correctamente:

NOPAT (Net Operating Profit After Taxes) = EBIT × (1 – Tasa de impuesto).

Invertir capital = Deuda con costo + Equity contable.

Si la equity contable es negativa, se resta en el denominador, pero muchas veces la deuda será mucho mayor, resultando en un valor positivo de capital invertido. Otra opción más refinada es calcular Activos Operativos – Pasivos Operativos para aislar la inversión puramente operativa (en lugar de quedarnos con el valor contable de equity, que puede distorsionarse por recompras masivas).

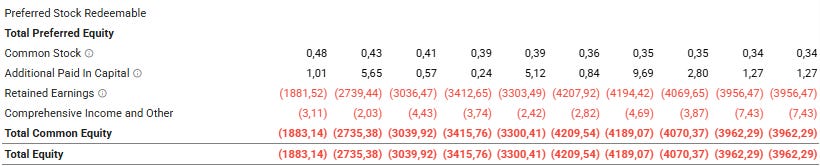

4. Ejemplo real: Domino’s Pizza y su equity negativo

Un caso muy citado es Domino’s Pizza, que ha reportado patrimonio contable negativo por más de 20 años, a pesar de tener un negocio rentable y con fuerte flujo de caja. ¿Por qué?

Modelo de franquicias: Requiere menos activos fijos que un modelo 100% de tiendas propias. Esto reduce el tamaño de sus activos en el balance.

Recompras de acciones: Domino’s ha destinado parte de sus ganancias (e incluso ha tomado deuda) para recomprar sus propias acciones. Esto disminuye la cuenta de Retained Earnings y aumenta “Treasury Stock”, empujando el equity hacia terreno negativo.

Deuda aprovechando bajos intereses: Han usado deuda a tasas relativamente bajas para apalancar su rentabilidad. Mientras el flujo de caja operativo cubra los intereses y las amortizaciones, el negocio sigue siendo viable.

A pesar de mostrar un equity negativo creciente en el balance, Domino’s se mantiene rentable, con márgenes sólidos y un flujo de caja que permite seguir pagando intereses, invertir en la marca y, sí, seguir recomprando acciones.

Equity de Domino´s Pizza. Fuente: TIKR.

5. Reflexiones finales

El equity negativo no es un “game over”: Muchas compañías consolidadas (retail, tecnología, restauración) presentan patrimonio negativo y aun así prosperan.

Contexto y estrategia importan: Un alto apalancamiento puede ser “inteligente” si el costo de la deuda es bajo y la empresa obtiene retornos operativos altos (ROIC > WACC).

Ojo con la calidad de los flujos de caja: Una empresa con patrimonio negativo y flujos de caja insuficientes sí puede hallarse en riesgo de insolvencia.

Los intangibles y la contabilidad: En la economía moderna, los balances están cada vez más distorsionados por activos intangibles subvalorados o no reflejados. Esto puede amplificar la apariencia de “déficit” en el patrimonio.

Caso a caso: Siempre se debe analizar la solidez del modelo de negocio, la capacidad de generar efectivo y la estructura de capital antes de juzgar a una empresa por su equity negativo.

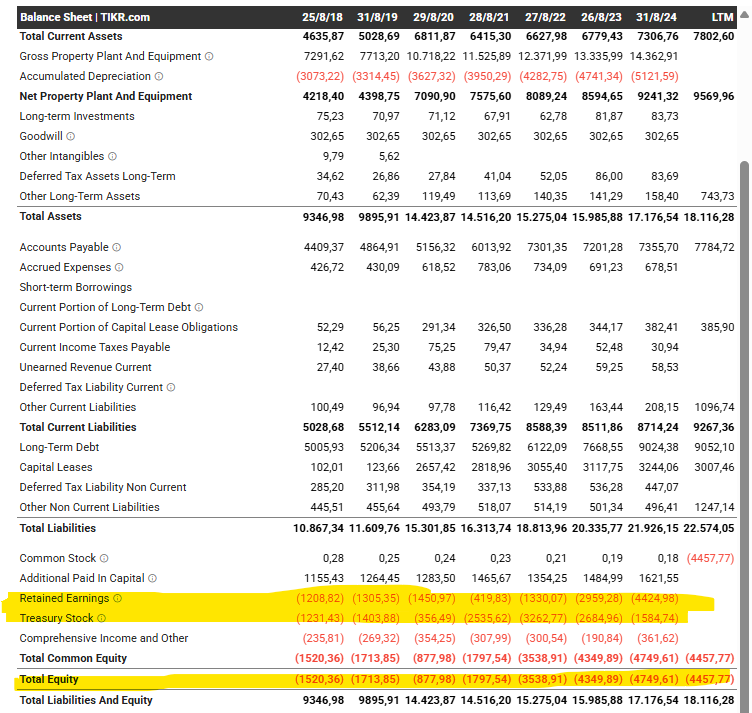

Otros ejemplos:

Autozone

Autozone.

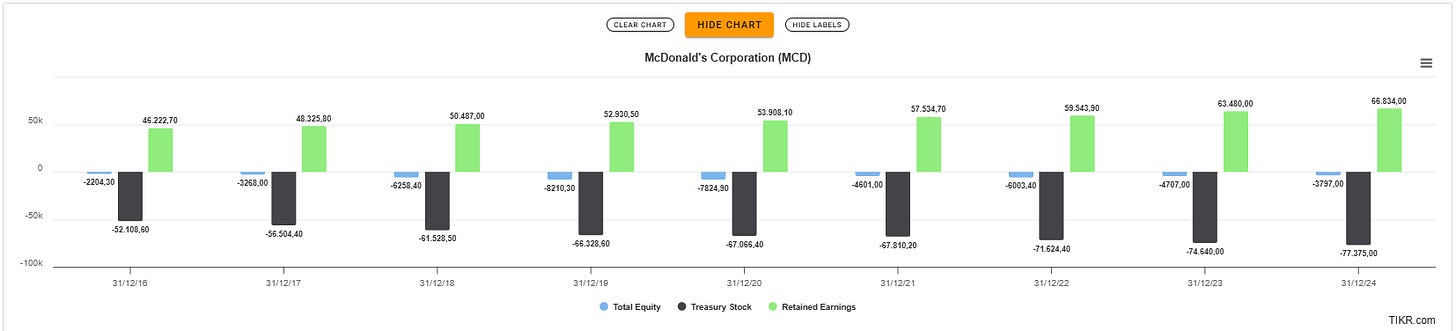

McDonald`s:

McDonald´s.

Conclusión

El equity negativo es un fenómeno contable que se presenta cuando los pasivos superan a los activos en los estados financieros. Aunque a menudo se interpreta como señal de alerta, no necesariamente implica quiebra o mala gestión. En muchos casos, refleja estrategias financieras deliberadas (recompras masivas de acciones, uso intensivo de deuda barata, etc.) y la infravaloración de activos intangibles.

Lo fundamental es distinguir entre un negocio rentable y estable que utiliza deuda y recompensas al accionista, frente a una empresa realmente en dificultades.

Con un análisis profundo del flujo de caja, la estructura de capital y la rentabilidad operativa (ROIC), se puede entender mejor si el equity negativo es un mero efecto contable o una señal de peligro financiero real.

Si te ha gustado este post, agradezco tu Like en el post y la encuesta.