EBITDA: Qué es, Por Qué Importa y Por qué Buffett lo Odia

El otro día comiendo con un amigo me comentó que estaba adentrado en un proyecto nuevo y a veces no entendía muchos de los conceptos contables de su empresa.Me preguntó acerca del EBITDA y su importancia a la hora de valorar una compañía (cotizada o no).Inversores, analistas y fondos de capital...

El otro día comiendo con un amigo me comentó que estaba adentrado en un proyecto nuevo y a veces no entendía muchos de los conceptos contables de su empresa.

Me preguntó acerca del EBITDA y su importancia a la hora de valorar una compañía (cotizada o no).

Inversores, analistas y fondos de capital privado lo usan constantemente. Pero también ha sido duramente criticado por figuras como Warren Buffett y Charlie Munger, quienes lo consideran, en muchos casos, engañoso.

Entonces, ¿es el EBITDA una herramienta clave o un espejismo contable? En este artículo lo desglosamos todo.

Te dejo por aquí las redes sociales por si te interesa este contenido:

Es una métrica no GAAP, lo que significa que las empresas no están obligadas a reportarla y pueden definirla con cierta flexibilidad. Sin embargo, las compañías públicas deben reconciliarla con su beneficio neto.

💡 ¿Para qué sirve el EBITDA?

1. Mide la rentabilidad operativa real

Elimina elementos como:

Intereses (depende de la deuda que tenga la empresa),

Impuestos (cambia según país y estructura legal),

D&A (son gastos no en efectivo).

Eso permite ver qué tan rentable es el negocio en sí, sin distracciones externas.

2. Facilita comparar empresas

Al normalizar por impuestos y estructura de capital, el EBITDA permite comparar manzanas con manzanas, especialmente útil en:

🔁 Fusiones y adquisiciones (M&A): El comprador puede analizar distintas empresas objetivo con un mismo criterio, sin que los impuestos o la deuda distorsionen los resultados.

💼 Fondos de capital privado y venture capital: Les permite evaluar startups o empresas en crecimiento sin que su estructura financiera condicione la decisión. Es clave en procesos de inversión y due diligence.

🏗️ Industrias con fuerte inversión inicial: En sectores como la energía, infraestructuras o manufactura pesada, los gastos por depreciación pueden ser enormes. El EBITDA ayuda a ver la rentabilidad operativa sin que esos gastos contables “tapen” la eficiencia real del negocio.

3. Se usa como proxy de flujo de caja

Muchos lo usan para estimar cuánto efectivo genera el negocio, aunque como veremos, no es un flujo real de caja.

🧰 Aplicaciones reales del EBITDA

✔️ En Venture Capital y Startups:

Es una referencia clave para valorar startups que ya tienen ingresos.

Sirve como métrica de eficiencia operativa.

Los VCs lo usan para comparar diferentes startups en su portafolio.

✔️ En M&A y Private Equity:

Se utiliza para calcular el famoso múltiplo EV/EBITDA (Valor Empresa / EBITDA).

Permite evaluar cuánto tardaría una empresa en repagar su inversión con el EBITDA generado.

✔️ Por sector:

Empresas de tecnología: amortizan mucho software, por eso suman esa amortización de nuevo.

Industria pesada: con muchas depreciaciones, el EBITDA ayuda a ver más allá de esos gastos.

📊 ¿Por qué se usa Deuda/EBITDA?

El ratio Deuda Neta / EBITDA se utiliza para medir la capacidad de una empresa para afrontar su endeudamiento en relación con su rentabilidad operativa.

En términos simples, este indicador muestra cuántos años necesitaría una empresa para pagar toda su deuda neta si destinara el 100% de su EBITDA a ello.

Este ratio es uno de los más comunes en análisis financiero porque ofrece una imagen rápida y estandarizada del nivel de apalancamiento de una empresa.

🧮 Ejemplo práctico:

Deuda Neta: 20 millones €

EBITDA anual: 10 millones €

➡️ Deuda Neta / EBITDA = 20 / 10 = 2x

Esto significa que la empresa, en teoría, podría pagar toda su deuda en 2 años de operación, si destinara todo su EBITDA exclusivamente a ello (aunque en la práctica parte del EBITDA se dedica a inversiones, impuestos, dividendos, etc.).

¿Por qué se usa el EBITDA y no el beneficio neto?

Porque el EBITDA refleja la rentabilidad operativa "pura" del negocio, sin estar afectado por:

La estructura financiera (por eso no se considera el pago de intereses),

La fiscalidad local (por eso se excluyen los impuestos),

Ni los ajustes contables como la depreciación y amortización (que no implican salida de caja).

De este modo, el ratio Deuda/EBITDA permite comparar empresas de distintos tamaños, países y sectores de forma más justa y homogénea, cosa que el beneficio neto no permite debido a su sensibilidad a factores externos.

¿Qué nos dice este ratio?

Un ratio bajo (por ejemplo, 1x o 2x) indica que la empresa tiene una deuda controlada y saludable respecto a su capacidad operativa de generar beneficios.

Un ratio alto (por ejemplo, más de 4x o 5x) puede ser una señal de riesgo financiero, especialmente si la empresa opera en un sector cíclico o con márgenes bajos.

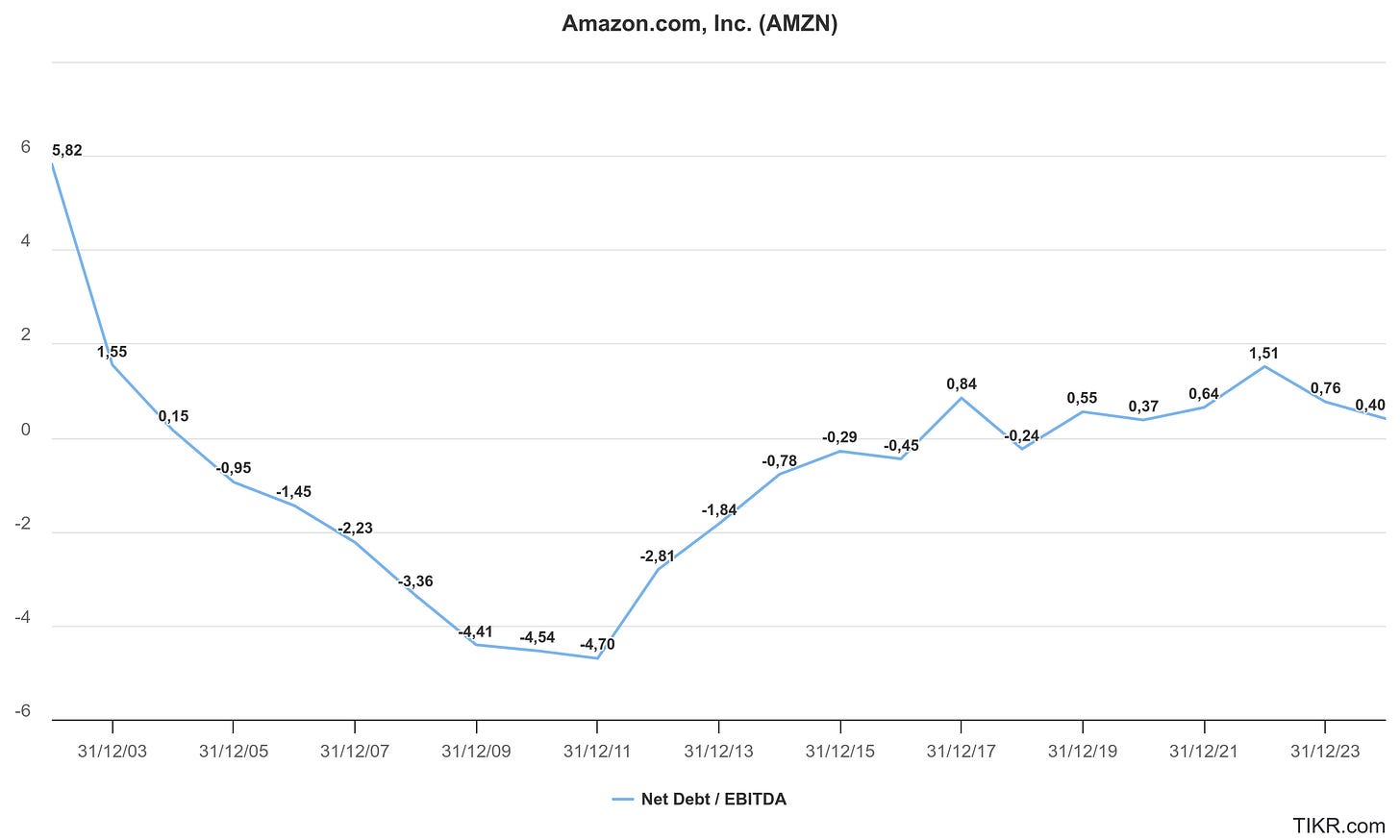

En la siguiente imagen puedes ver el ratio deuda neta/EBITDA de Amazon desde el 2002:

Podríamos pensar: Ah Claro, es como saber lo que ganamos con la empresa anualmente y como si liquidara mis activos (los venidera) para pagar la dueda.

PERO NO exactamente. La depreciación y la amortizaciónno son una liquidación, sino una repartición contable del coste de un activo a lo largo del tiempo.

Por ejemplo:

Si compras una máquina por 100.000 € y estimas que dura 10 años, la contabilidad te permite registrar 10.000 € al año como gasto (depreciación).

No es que estés "pagando" 10.000 € cada año, ni vendiendo la máquina poco a poco. Simplemente estás reconociendo que ese activo pierde valor o se desgasta con el uso.

Lo mismo pasa con la amortización, pero para activos intangibles (software, patentes, etc.).

¿Entonces por qué se “suma” en el EBITDA?

Porque la depreciación y amortización no suponen una salida de caja en el presente. Son gastos contables, no pagos reales. 👉 Por eso el EBITDA los "añade de nuevo" al beneficio para centrarse en el flujo operativo potencial de la empresa.

Esto es útil, por ejemplo, si estás valorando una empresa que ya ha hecho una gran inversión en sus activos y ahora no necesita reinvertir mucho.

¿Pero no es más real el EBIT?

¡Sí! Y por eso este razonamiento tiene mucho sentido. El EBIT (beneficio antes de intereses e impuestos) sí descuenta las depreciaciones y amortizaciones, por lo que te da una visión más realista del beneficio operativo neto después del desgaste de los activos.

Si una empresa tiene muchos activos que se deprecian o amortizan, usar solo el EBITDA puede dar una imagen demasiado optimista.

📌 Conclusión clara:

EBITDA → útil para comparar empresas, ver el flujo bruto de caja operativo, o cuando los activos no requieren mucha reposición a corto plazo.

EBIT → mejor para analizar la rentabilidad real, porque incluye el coste de mantener el negocio en el tiempo (aunque sea contable).

⚠️ Las críticas: ¿Por qué Buffett y Munger lo odian?

🧓 Buffett:

“Does management think the tooth fairy pays for capex?”

🧠 Munger:

“Every time you see EBITDA, substitute it with ‘bullshit earnings’.”

¿Por qué tanta dureza?

Ignora los gastos reales de mantener el negocio

La depreciación representa el desgaste de máquinas, equipos, etc.

Si no reinviertes, el negocio se deteriora.

No incluye el Working Capital

Un negocio puede tener buen EBITDA y quedarse sin efectivo si suben los inventarios o los clientes no pagan.

Puede exagerar la rentabilidad

Empresas con mucha deuda o activos pesados pueden parecer rentables en EBITDA… y no serlo.

Puede usarse para maquillar resultados

Es una métrica que, si no se explica bien, puede llevar a engaño.

✅ Entonces, ¿sirve o no?

Sí, sirve. Pero no es suficiente.

El EBITDA es útil para:

Comparar empresas.

Medir la rentabilidad operativa sin ruido.

Calcular múltiplos de valoración.

Pero nunca debe usarse solo. Hay que combinarlo con:

Flujos de caja reales

ROIC (retorno sobre el capital invertido)

Capex y working capital

Y, claro, una buena dosis de sentido común.

📌 Conclusión

"El EBITDA es como ver cuánta plata genera un negocio sin mirar impuestos, intereses ni desgaste de máquinas. Es útil para comparar empresas, pero no es el dinero que entra a la caja. Si lo usás sin cuidado, podés pensar que un mal negocio es buenísimo.”

Si te ha gustado este post, agradezo tu Me Gusta en el mismo y en la encuesta.

Hasta la próxima,

David.

Te dejo por aquí las redes sociales por si te interesa este contenido:

")