Después de un tiempo, sin hablar de ninguna empresa, hoy publicamos la tesis de inversión de Life 360, una empresa que comentamos hace unos meses por encima en el Canal de YouTube y en el Substack.

Después de recibir 78 votos en la encuesta de ese post, hoy, comparto la tesis completa.

Quiero decir que la idea de hoy no está pasando desapercibida, es decir, el mercado no es tonto y está viendo el potencial de la empresa si sigue como hasta ahora, con esto quiero decir que la valoración ya es MUY exigente (o al menos, eso parece), pero crep que es una empresa para tenerla en el radar por si algún día se cae el mundo:

Por otro lado, he recibido mensajes como: “otra empresa que está a PER 700x, no vale la pena mirarla”.

Quiero dejar claro, que si analizar una empresa de estas características fuera tan fácil como dividir el precio entre el EPS, probablemente nadie estaría leyendo esto.

Life360 no es “solo” una app de mapa, es un sistema operativo de seguridad familiar que monetiza en tres capas que se refuerzan entre sí:

Suscripción digital recurrente,

Hardware con servicios asociados (Tile y Jiobit)

Monetización de la base gratuita vía publicidad in-app y acuerdos privacy-first con partners.

El resultado es un motor con apalancamiento operativo para captar familias casi a coste cero, convertir una parte a pago con alto margen, y extraer ingresos incrementales de quienes permanecen en el plan gratuito sin deteriorar la experiencia (esto es muy importante, en otro post hablaremos de ello).

Life360 la fundaron Chris Hulls y Alex Haro en 2007–2008 en el Área de la Bahía (California). La chispa original fue el caos de comunicación tras el huracán Katrina (2005), Hulls vio lo difícil que era para las familias saber si sus seres queridos estaban bien y decidió construir una app pensada, desde el primer día, para la coordinación y seguridad familiar.

En los inicios, Life360 ganó un premio del Android Developer Challenge (2008) que aportó financiación semilla y visibilidad, y la primera versión de la app salió en Android poco después (más tarde llegó a iOS). A partir de ahí fueron sumando capital de riesgo y alianzas (por ejemplo, integraciones con automoción en 2013), y años después salieron a bolsa en la ASX (Australia) en 2019.

¿Cómo uno llegar a pagar por esta app? Esta pregunta parece simple, pero quiero explicarlo porque antes de invertir en una empresa me gusta ver cómo las personas pagan (o pagarían por un servicio de este estilo). ¿Invertirías en Amazon si todo el mundo comprara en Aliexpress?

El embudo nace en el freemium, cualquier miembro de la familia descarga la app, crea su “círculo” e invita al resto. Ese gesto dispara el efecto red intrafamiliar muy poderosa, cuantos más miembros se añaden (padres, hijos, abuelos), más útil se vuelve el servicio.

Se crean geovallas para casa/escuela/trabajo, se comparten rutas y se habilita el botón SOS. La utilidad es diaria (coordinación, tranquilidad), y eso prolonga el engagement. En esa fricción mínima vive la ventaja, alto orgánico, CAC bajo y una marca que se propaga por recomendación.

¿Cuál es la propuesta premium? La conversión ocurre cuando la familia necesita más profundidad y garantías.

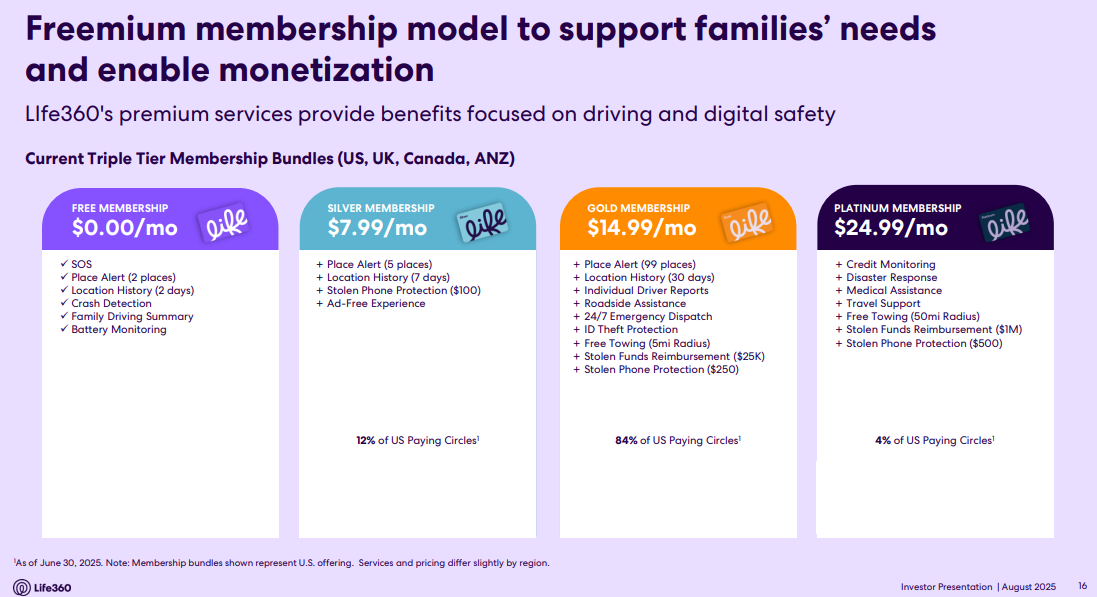

Los planes Silver/Gold/Platinum (familiares, una cuota cubre a todos) amplían días de historial de ubicaciones, alertas ilimitadas, informes de conducción (velocidad, distracciones, frenazos), detección de choques con respuesta 24/7, asistencia en carretera, y capas de seguridad digital (monitorización de identidad y ayuda en remediación).

Son prestaciones con alto valor percibido,por ejemplo, muchas familias no las usarán cada día, pero las quieren disponibles “por si acaso”. Eso mejora retención y sostiene ARPPC (ingreso medio por círculo de pago).

La compañía, además, optimiza el canal de cobro, si el alta se hace fuera de la tienda (web/DTC), evita el “peaje” de App Store/Google Play del primer año y eleva el contribution margin del suscriptor.

La segunda capa son los dispositivos. Tile (localizadores Bluetooth para objetos) y Jiobit (wearables GPS/LTE para niños, mascotas y mayores) amplían la promesa de “localizar personas, mascotas y cosas” en un único mapa. Estratégicamente, el hardware cumple tres funciones:

Adquisición (entra público por retail/e-commerce que quizá no conocía la app),

Profundidad de uso (más “pines” visibles a diario → más hábito), y

Cross-sell (quien compra Tile/Jiobit entiende mejor el valor de la app premium, quien ya es premium ve sentido a añadir tags o un wearable). Económicamente, el hardware tiene margen bruto menor y algo de estacionalidad (back-to-school, campañas de fin de año), pero compensa por el attach a servicios y por el LTV, dispositivos activados dentro de Life360 acaban empujando suscripción y menor churn.

Ojo, que el plan gratis también monetiza con ads útiles, no intrusivos. ¿Cómo? La tercera capa aprovecha la escala de usuarios que no pagan suscripción.

Life360 despliega publicidad nativa y contextual basada en first-party location y eventos (ej. sugerir Uber cuando detecta un traslado, o avisos de clima severo con partners), priorizando utilidad sobre “banner” genérico.

Es un ingreso asset-light y de margen alto (como hace Duolingo😉) el “contenido” lo genera la propia dinámica del círculo, no hay coste editorial.

En paralelo, la compañía ha reorientado sus acuerdos de datos hacia insights agregados y privacy-first (p. ej., analítica de conducción para aseguradoras), abandonando la venta de ubicación precisa. Así protege la confianza del usuario sin renunciar a una tercera vía de monetización.

¿Por qué creo que va a escalar? (bueno, ya lo está haciendo) El pilar es la suscripción, el software con margen bruto elevado, soporte e infraestructura escalables y mejor mix gracias al DTC (menor comisión que las tiendas) y luego veremos el apartado del TAM más detalles.

El Hardware añade volumen y puertas de entrada, y cuando se acompaña de servicios (planes de Jiobit, Tile Premium) mejora el LTV y compensa su menor margen.

Los Ads/“Otros” redondean la cuenta de resultados con ingresos incrementales de coste marginal bajo.

La combinación de modelo freemium para familias, ecosistema de dispositivos y estructura de ingresos diversificada convierte a Life360, bajo mi punto de vista, en uno de los SaaS de consumo más interesantes que he investigado últimamente.

Life 360 tiene cierta estacionalidad, piénsalo bien, cuando es la vuelta al cole la gente está más por los niños, adultos, etc. eso suele impulsar altas/activación de planes, Q4 favorece Tile en retail (también es cuando aumentan el coste de marketing).

Fíjate, las flechas azules veo como se ve un ligero patrón donde en marzo (Q1) suele ser el peor mes, en cambio, el Q3 y el Q4 suelen ser fuertes (en rojo).

La compañía compensa con promociones selectivas, lanzamientos (p. ej., pet trackers, bundles app+dispositivo) y una inversión comercial que migra hacia educación del valor (páginas, pruebas, comparativas) más que al simple “performance” de descarga.

Por lo tanto, lo que veo es que la combinación freemium viral + familia como unidad de cobro + ecosistema de dispositivos + ads contextuales crea costes de cambio reales, una vez que tu mapa reúne personas, mascotas y objetos, con reglas y coberturas configuradas, cambiar de app equivale a perder conveniencia y tranquilidad.

Además, el gráfico de localización propio (first-party) alimenta funcionalidades que la competencia “genérica” no prioriza y que los walled gardens (Apple/Google) no ofrecen de forma transversal entre iOS y Android. Esa especialización multiplataforma es una ventaja estructural.

Sin mencionar que, todo eso son: DATOS + DATOS + DATOS Y + DATOS para la app que hace que pueda adaptarse todavía más a las necesidades del usuario.

Como yo lo veo (si la empresa triunfa), es que la plataforma aprende tus rutinas, sabe cuándo los niños o los mayores suelen ir a ciertos lugares y podría llegar a detectar patrones inusuales (problemas).

Con el tiempo, podría anticipar posibles incidencias (por ejemplo, una desviación atípica de la ruta o una parada inusual y que algo está pasando), activar alertas proactivas y facilitar una intervención temprana antes de que el problema ocurra.

A futuro, el plan es ensanchar el “moat”, más casos de uso “cradle-to-grave” (niños → mascotas → mayores), nuevos dispositivos y bundles, publicidad con mejor medición in-app y formatos nativos, y servicios de protección ampliados (identidad, asistencias, integraciones movilidad/hogar).

2. Mercado Objetivo y Cuota de Mercado

Life360 nació para resolver algo muy simple (y enorme), la coordinación y seguridad cotidiana de las familias conectadas por smartphone.

Su mercado objetivo primario son los hogares que desean saber “dónde están y si están bien” sus miembros, parejas, familias con hijos, cuidadores de mayores y, tras las adquisiciones de Tile (objetos) y Jiobit (wearables para personas y mascotas), también quienes quieren rastrear cosas, mascotas y personas sin depender solo del móvil (con el tema mascotas estoy siendo muy bullish últimamente, solo veo parejas y personas que tienen cada vez más mascotas).

Evolución de Propietarios de Perros y Gatos.

Sobre esa base, la compañía ha ido ampliando el “círculo” hacia servicios premium (conducción segura, SOS con despacho de emergencias, robo de identidad, asistencia médica y de viaje) y, más recientemente, publicidad dirigida a su gran base gratuita.

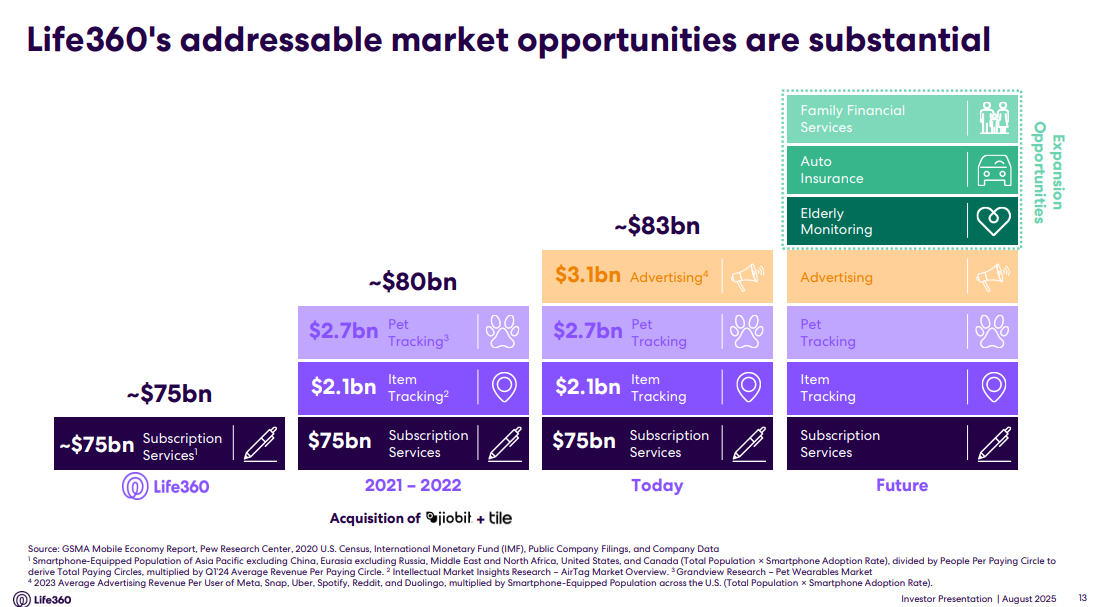

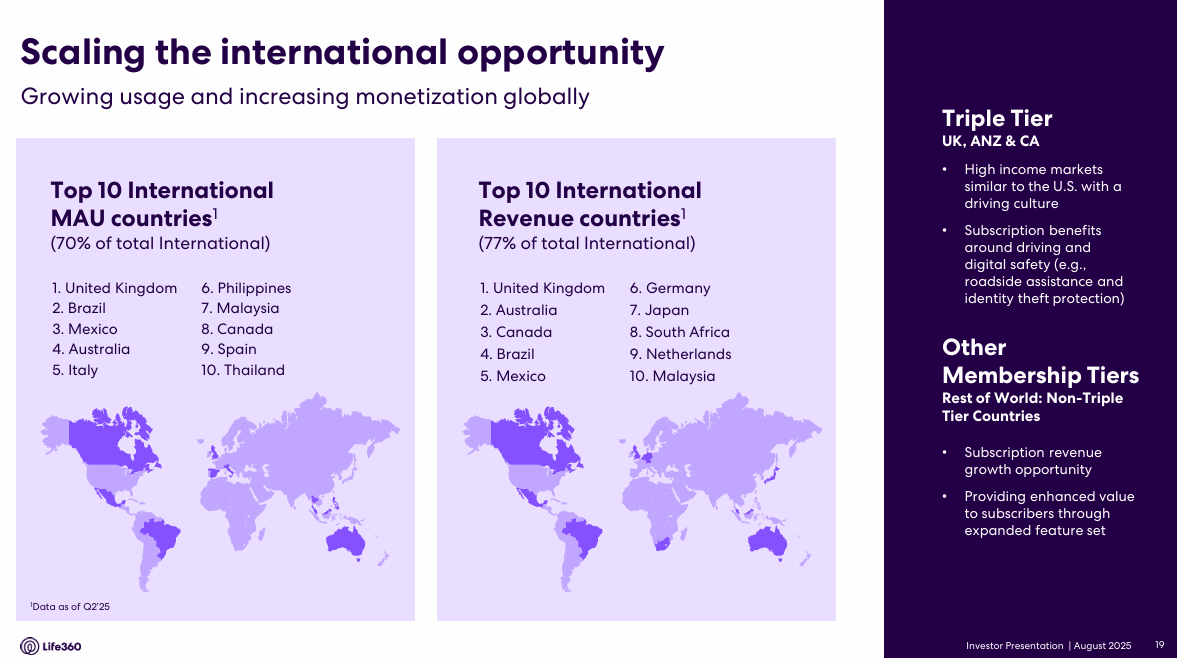

En la imagen anterior extraída de la presentación del Q2 de Lifge 360 , el TAM actual que Life360 persigue y combina servicios de suscripción basados en la población con smartphone (≈ 75.000 M $) y verticales adyacentes que abrió con Tile/Jiobit: item tracking (≈ 2.100 M $) y pet tracking (≈ 2.700 M $).

A esto suma un primer vector de publicidad in-app estimado en ≈ 3.100 M $, derivado de benchmarks de ARPU publicitario y adopción móvil.

En conjunto, el “hoy” suma alrededor de 83.000 M $ en oportunidades, con líneas de expansión futura (seguros, monitoreo de mayores, servicios financieros familiares) encima de ese bloque base.

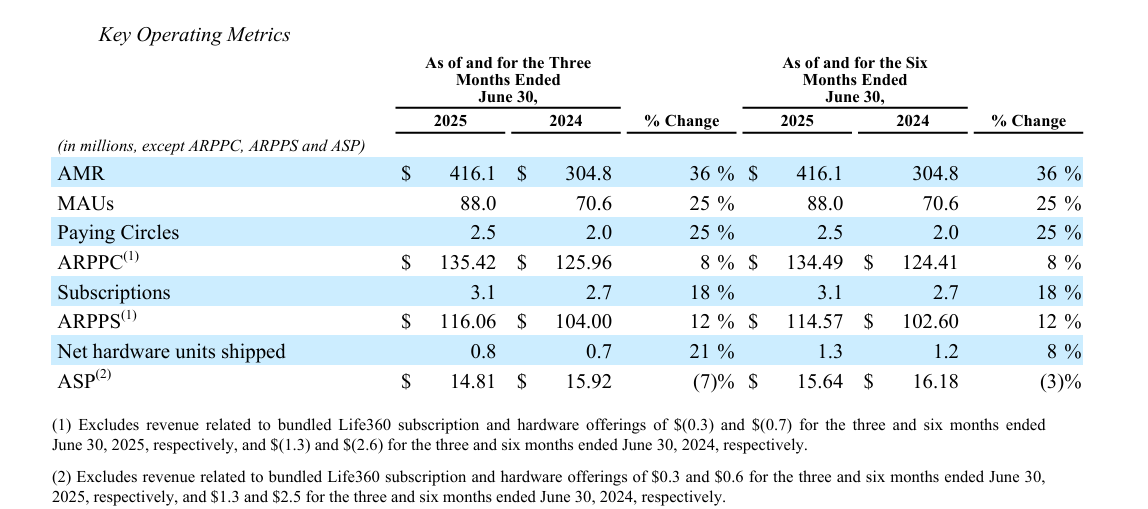

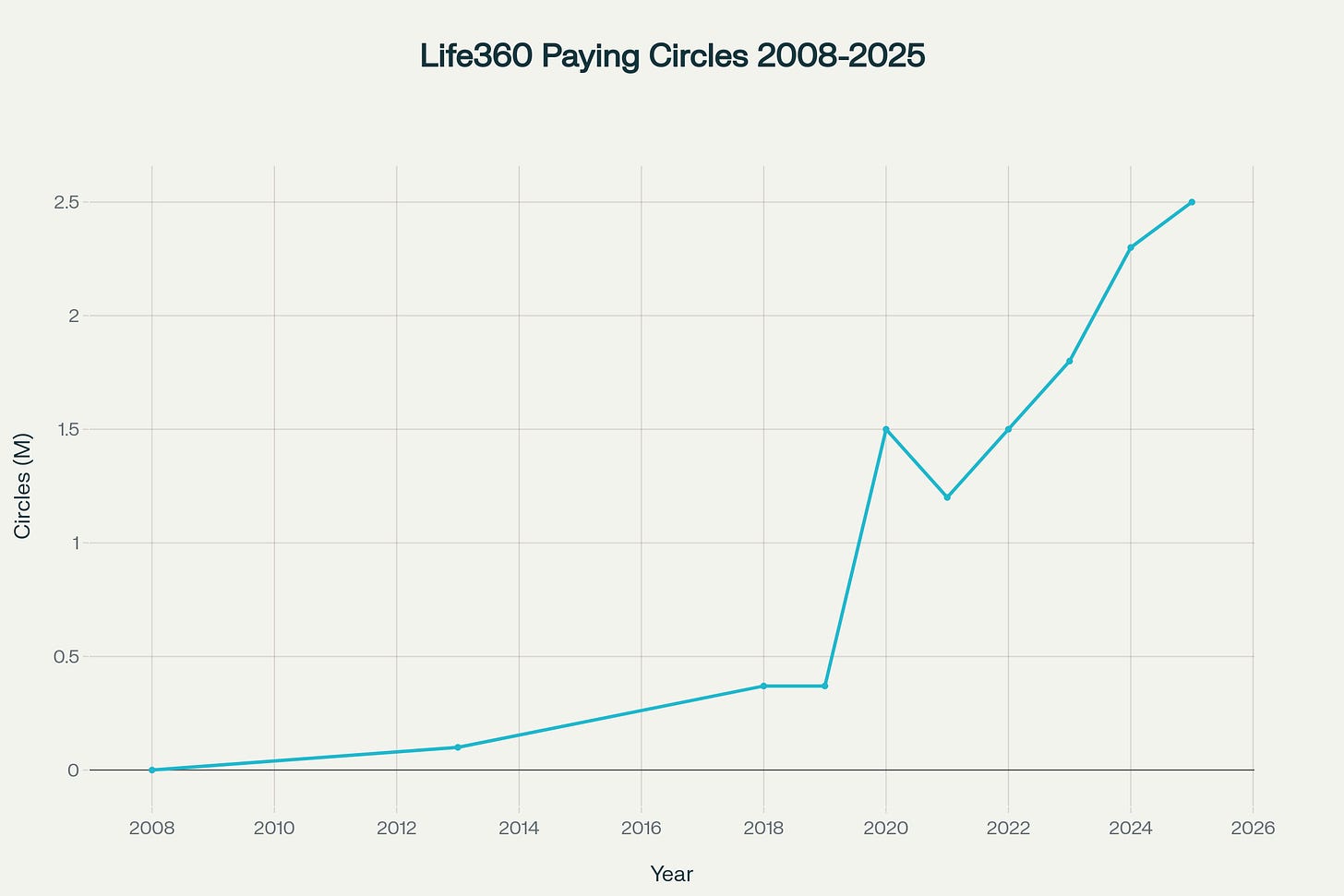

En Q2’25, Life360 reportó 88,0 M de MAUs (+25% interanual) y 2,5 M de Paying Circles (+25% i.a.), con presencia en 180+ países.

En Estados Unidos, su mercado más maduro, la compañía declara haber alcanzado ≈15% de penetración sobre propietarios de smartphone, lo que la sitúa como una de las apps sociales/lifestyle con mayor uso recurrente en el país.

La oportunidad internacional está mucho menos penetrada que EE. UU., con tasas que han pasado de 0,4%→1,8% en Europa y 0,2%→0,5% en “resto del mundo” (2020–2025), lo que deja un gran recorrido de adopción a medida que los servicios premium y el hardware se localizan y se cierran alianzas de distribución.

El producto pivota sobre “círculos” (grupos privados) y eso define sub-segmentos claros:

Familias con hijos/teens (históricamente el núcleo; ~37% de círculos gratuitos).

Parejas (~18%), creciente con casos de uso de seguridad personal y coordinación diaria.

Cuidadores de mayores (EE. UU. envejece: 13%→17% de población ≥65 años en 2010–2020) y propietarios de mascotas (≈71% de hogares en EE. UU.), que encajan con Jiobit y Tile.

Esta segmentación amplía el mercado direccionable más allá del “padre con hijo adolescente” y sostiene la narrativa de “cradle-to-grave”, del primer móvil del niño al cuidado de mayores y la protección de objetos valiosos, pasando por mascotas.

Life360 no compite en un nicho único, sino en la intersección de cuatro:

Apps de location sharing/coordinación familiar

Safety-tech (conducción y SOS)

Tracking de objetos/personas

Audiencias móviles (publicidad).

Por ello, la “cuota” relevante es:

Share de mentes/uso en EE. UU.: con ≈15% de penetración de propietarios de smartphone y posiciones top-5 por DAU en redes/lifestyle.

Parque de dispositivos: >10,4 M de Tile activos mensuales refuerzan el “moat” de datos y el cross-sell de suscripciones.

Pagos: 2,5 M de Paying Circles sobre 88 M MAUs indican aún bajo techo de conversión global (gran base gratuita para monetizar con suscripciones y ads).

El core de Life360, familias conectadas en EE. UU. ya muestra una cuota funcional muy relevante, la siguiente ola vendrá de convertir más base gratuita, profundizar en tracking de objetos/pets/personas, llevar el playbook a Europa/ROW y encender a escala la monetización publicitaria sobre un mercado móvil publicitario de >400.000 M $.

En Estados Unidos, podemos ver como es el player dominante.

Ingresos generados por aplicaciones seleccionadas de control parental en los Estados Unidos entre enero de 2024 y julio de 2025.

Cabe destacar, que Life360 ya aparece en a lista de aplicaciones más descargadas en Estados Unidos:

Fuente: Principales aplicaciones de redes sociales en Estados Unidos en 2022, por descargas

Puedes ir a la App Store, y mirar tu mismo las reseñas y las descargas de la misma, te dejo aquí un pantallazo:

Life360 en App Store.

App Store.

Un punto clave al evaluar la expansión de Life360 es que la apertura de nuevos segmentos, mascotas, cuidado de mayores, objetos valiosos, y la internacionalización hacia Europa y el resto del mundo no requieren reinvertir desde cero.

La compañía ya dispone de una infraestructura tecnológica global (plataforma de localización, servicios SOS, detección de choques, despacho de emergencias y arquitectura de anuncios contextual) y de un “mapa” propio con datos de primer nivel que funciona independientemente del país o del tipo de usuario.

Esto significa que el coste marginal de añadir nuevas verticales y geografías es bajo, el software, las redes de usuarios y los procesos de soporte 24/7 están construidos. Los nuevos dispositivos (Jiobit para mayores y mascotas, Tile para objetos) y funciones premium se integran sobre la misma base, y la inversión incremental es principalmente marketing localizado, acuerdos de distribución y adaptación legal/regulatoria.

El resultado es alto apalancamiento operativo, cada dólar adicional de ingresos en estos mercados expandidos requiere relativamente poco capital nuevo y aprovecha el gasto histórico en producto y datos.

En términos de retorno sobre el capital invertido (ROIC), esto implica que el crecimiento internacional y de nuevas categorías puede añadir ingresos y flujo de caja sin diluir el retorno económico generado hasta ahora.

3. Ventajas Competitivas y Análisis Porter

3.1 Ventajas competitivas (el “moat” de Life360)

Life360 combina software multiplataforma, dispositivos físicos (Tile/Jiobit) y una base masiva de usuarios para crear un sistema operativo de seguridad familiar.

Ese stack genera efectos red, ciertos costes de cambio, datos de primera mano y economías de alcance difíciles de replicar por un único competidor.

Efectos red de “círculos” + red de objetos

Red intrafamiliar (círculos): cada nueva persona añadida (padres, hijos, pareja, abuelos) aumenta el valor del servicio (más ubicaciones, alertas, eventos), lo que potencia retención y viralidad. No es una red “entre familias”, es una red dentro de la familia; pero a escala, ese patrón repetido reduce drásticamente el CAC agregado.

Red de finding (Tile): cuantos más móviles con la app y más tags activos, mejor cobertura para encontrar objetos perdidos. Este es un efecto red clásico (similar al de AirTag) y crea barreras, un nuevo entrante empieza con una red “vacía”.

Gráfico de localización propio: el uso diario genera datos de primera mano (first-party) que mejoran modelos de conducción, detección de colisiones, heurísticas de batería/precisión, y, crucialmente, permiten anuncios contextuales útiles con alto margen y sin depender de third-party cookies.

Costes de cambio (lock-in) y hábitos

Configuración y rutinas: geovallas, reglas, contactos SOS, dispositivos emparejados, historial, informes… mover todo esto a otra app tiene fricción real.

Multiplataforma real: familias mixtas iOS/Android no pueden cubrirse solo con Find My. Life360 ofrece una sola capa transversal, sustituirla implicaría fragmentar la experiencia entre plataformas.

Economías de alcance: “personas + mascotas + cosas”

Un mismo mapa y una misma suscripción que integran personas, mascotas (Jiobit) y objetos (Tile).

Bundles (app + hardware + servicios) elevan el ARPPC y diluyen el churn: cuantos más “pines” vive una familia dentro del ecosistema, mayor es el coste de salir.

Escala operativa y de marca en “seguridad”

Marketing con alto orgánico: la utilidad cotidiana (llegadas seguras, SOS, batería) empuja el boca-a-boca, el CAC marginal cae con escala.

Infraestructura 24/7 (despacho de emergencias, soporte, crash detection) con curva de aprendizaje hace que la calidad percibida en un evento crítico construye confianza y genera prescripción.

3.2 Análisis Porter

1) Amenaza de nuevos entrantes, Media

Barrera baja para clonar una app de ubicación básica.

Barrera alta para replicar el todo: red de finding, cobertura global, respuesta 24/7, precisión de crash detection, canal retail, marca/fiabilidad y base instalada.

Un entrante apoyado por un gigante (p. ej., bundling en operadores, super-apps o fabricantes de teléfonos) podría subvencionar el CAC y erosionar precios.

Por qué no debería triunfar un clon, sin red de objetos ni reputación en incidentes reales, el valor percibido se queda en “otro mapa”. En seguridad, la confianza y la fiabilidad pesan tanto como la función.

2) Poder de negociación de proveedores, Alto en plataformas/OS; Medio en hardware

Apple/Google (plataformas): fijan comisiones, reglas de permisos de ubicación en segundo plano, límites a background refresh y políticas de privacidad (ATT/consent). Un cambio adverso puede reducir conversión, encarecer la adquisición o limitar funcionalidades críticas.

Hardware: dependencias de chips, módems, baterías, fabricantes por contrato y operadores para conectividad (Jiobit). Riesgo de costes y tensiones de suministro estacionales.

Partners de asistencia/seguro: concentración moderada; pero la calidad de SLA es sensible (reputación).

Pueden crecerDTC (Direct-to-Consumer) para rebajar dependencia de tiendas, arquitectura privacy-first; diversificar proveedores y lotes, contratos con SLA exigentes…

3) Poder de negociación de clientes (familias), Medio

Alternativas gratuitas (Find My, Google Maps location sharing, WhatsApp Live Location) existen.

Pero la unidad de pago es la familia completa (Paying Circle) y la propuesta añade funciones de alto valor/ansiedad (choques, SOS, identidad, asistencia). Eso reduce sensibilidad al precio cuando el valor es claro.

4) Amenaza de sustitutivos, bastante Alta

OS nativos:Find My (iOS) y Location Sharing (Google Maps) cubren el “mínimo viable” gratis.

Mensajería y super-apps: WhatsApp/Telegram (ubicación en vivo), ride-hailing (seguimiento de viajes), apps de operadores/aseguradoras (conducción) y telemetría del coche.

Hardware sustitutivo:AirTag es un competidor potente para objetos; en mascotas/humanos hay múltiples trackers (Fi, Tractive, Whistle).

5) Rivalidad entre competidores existentes, Media-Alta

Big Tech (competencia indirecta, peligro por bundling): Apple podría empaquetar más funciones de seguridad/identidad en Apple One; Google/Microsoft tienen productos que solapan parcialmente (Family Link, Family Safety). El mayor riesgo no es la copia puntual, sino la integración nativa y gratuita en el SO.

Trackers: AirTag presiona precios y mindshare en objetos; en wearables de personas/mascotas, la rivalidad es fragmentada pero constante.

Apps de familia:Geozilla, iSharing y clones con alto churn; compiten por descargas, no por LTV.

Con todo esto vemos que el mayor riesgo intelectual para esta tesis es el de “gratis es suficiente”.

Si el usuario medio siente que con Find My o el “compartir ubicación” de Google Maps ya cubre lo básico, la propuesta premium de Life360 pierde urgencia. En ese mundo, la conversión a pago se atasca y la pata publicitaria no compensa si, por cuidar la experiencia, mantienes un ad-load prudente.

A eso se suma el riesgo regulatorio/privacidad (sobre todo en Europa😅) cambios en GDPR/CCPA, nuevas normas anti-stalking para trackers, límites más estrictos al background location o un giro de Apple/Google en políticas de permisos/atribución publicitaria que capen funcionalidades clave.

La manera de defender el moat de Life 360, como yo lo veo, es diferenciarse en funciones que sí importan cuando hay algo en juego, no solo “saber dónde está alguien”, sino detectar choques, responder a SOS, asistencia 24/7, protección de identidad, cuidado de mascotas y mayores; y hacerlo mejor que cualquier sustituto gratuito.

Eso se refuerza profundizando el ecosistema: más devices, más bundles, más “pines” en el mapa; más hábito → ARPPC arriba y churn abajo.

Todo ello con privacidad por diseño (dato first-party y control granular para el usuario) y una publicidad contextual y útil que aporte valor sin cruzar la línea de lo “creepy”.

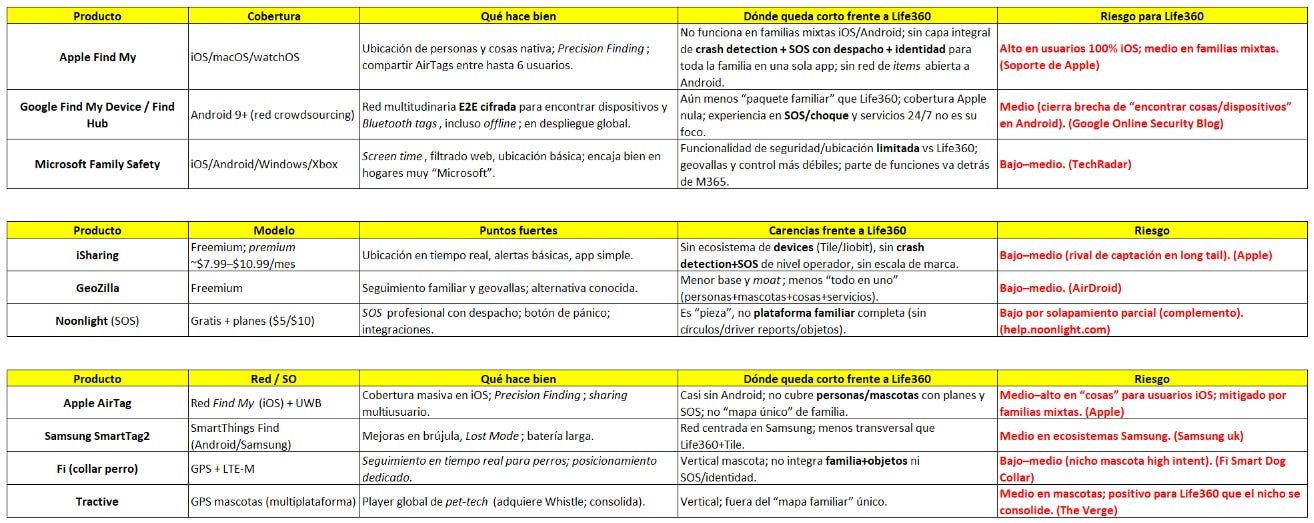

4. Principales Competidores y Comparativa

Como he mencionado, el riesgo real no es que una sola función se copie, sino que algún actor empaquete varias de ellas “gratis” dentro de su ecosistema, y esto una de las grandes lo puede llegar a hacer.

He querido sintetizar los competidores en la siguiente tabla dependiendo del segmento en el que operen:

Competidores y riesgos. Fuente: Elaboración Propia. Life360 compite bien cuando la familia es mixta iOS/Android. Ahí Find My y las soluciones de Google no cubren todo y la propuesta de “una sola app para toda la casa” marca la diferencia.

La otra clave es la profundidad, no se queda en “ver un punto en el mapa” si no que añade SOS con despacho, detección de choques, informes de conducción, asistencia 24/7 y protección de identidad. Si a eso sumas Tile (cosas) y Jiobit (mascotas/mayores), el mapa pasa de personas a personas + mascotas + objetos en un mismo sitio.

Este set crea hábitos y fricción para irse, cuantos más miembros y más tags tiene un círculo, más útil es el día a día, y más cuesta cambiar.

Además, la actividad genera dato propio (first-party) con consentimiento, que sirve para mejorar alertas/servicios y para publicidad nativa útil sin depender de cookies.

El riesgo grande es el bundling de los sistemas operativos. Si Apple o Google llevan sus ofertas nativas más allá de “compartir ubicación” y añaden SOS/choque/identidad con buena experiencia multiplataforma, la propuesta de pago de Life360 perdería ventaja.

El segundo riesgo es el mindshare en objetos, el AirTag domina en iOS y SmartTag/Find acelera en Android por lo que Life360 tiene que ganar por el “todo en uno” (familia + mascotas + cosas + asistencia), no por un tag suelto.

Tercero, las apps freemium de ubicación no suelen tener LTV (Lifetime Value elevado) alto, pero pueden subir el CAC a base de pujas agresivas en ads.

Nota: Un LTV alto (Lifetime Value elevado) significa que cada cliente/familia deja mucho valor económico a lo largo de su relación con la empresa.

Te pongo un ejemplo:

ARPPC (Average Revenue Per Paying Circle): $10/mes

Margen de contribución: 60%

Churn mensual: 3% → vida media ≈ 33 meses (1 / 0,03)

LTV ≈ 10 × 0,60 × 33 = $198 Si el CAC es $50 → LTV/CAC = 3,96x (sano) Payback ≈ CAC / (ARPPC × margen) = 50 / (10 × 0,60) = 8,3 meses (menos de 1 año, suele ser OK).

Entonces con $10/mes por familia, buen margen y una vida media de ~33 meses, cada familia vale ~$200. Si te cuesta $50 captarla, recuperas en ~8 meses y generas casi 4x el CAC en valor.

Y cuarto, el vertical de mascotas, marcas como Fi/Tractive pueden captar a los dueños más intensos si Jiobit no se integra en un bundle claro dentro de Life360.

Dejo un breve resumen de las features que me parecen más relevantes a medio plazo para las personas que por ahora SOLO Life360 las cumple todas en 1 (extraído de Investor Relations de LIF 0.44%↑ ):

5. Equipo Directivo y Cultura Empresarial

La transición más relevante llegó en 2025, Lauren Antonoff asumió como CEO, con el cofundador Chris Hulls pasando a Presidente Ejecutivo. El anuncio vino acompañado de otro dato clave, récords en MAUs, Paying Circles, ingresos y un refuerzo financiero vía convertibles, es decir, la sucesión se hizo desde una posición de fuerza, no de urgencia.

Fuente: MarketScreener.

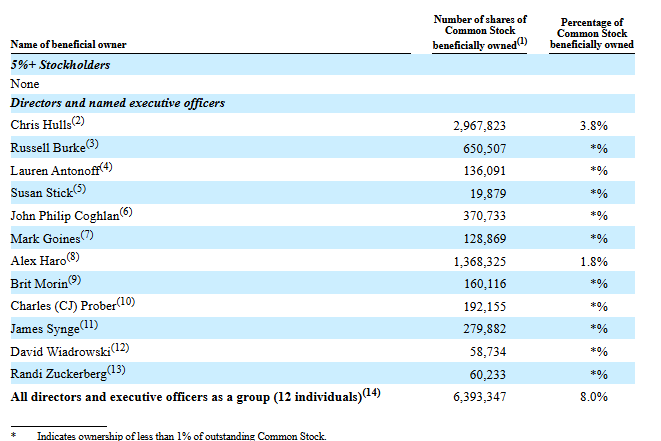

Chris Hulls cofundó Life360 en abril de 2007 y ha sido CEO y miembro del Consejo desde entonces. Antes de graduarse con máximos honores (B.S. en Administración de Empresas, UC Berkeley), sirvió en la Fuerza Aérea de EE. UU., ese binomio, disciplina operativa y formación analítica, se refleja en su estilo de gestión y en la obsesión por métricas y ejecución.

Como business angel investor ha participado en compañías tecnológicas de referencia, entre ellas Tile (hoy parte de Life360), Ring, Automattic, Zendrive, Honk y Credible Behavioral Health, lo que le ha dado acceso temprano a tendencias de consumer tech, hardware conectado y movilidad/seguros basados en datos.

Hulls aporta conocimiento institucional profundo (desde la fundación hasta la etapa pública), experiencia en gobierno corporativo y gestión del riesgo, y exposición doble a mercados cotizados (EE. UU. y ASX), un matiz relevante para entender su disciplina de capital y comunicación con inversores.

En finanzas, el CFO Russell Burke funciona como “amortiguador” de riesgos: disciplina de gasto, guía al alza cuando hay visibilidad, y preferencia por estructura de capital que preserve flexibilidad (convertibles) y evite dilución temprana.

No es casual que Life360 encadenara caja operativa positiva y acelerara el EBITDA ajustado con OPEX creciendo por debajo de ingresos, es una cultura de eficiencia que viene de años y ahora se institucionaliza.

La política retributiva de Life360 es explícitamente pay-for-performance y, en 2024, la mayor parte de la compensación de los directivos estuvo en riesgo: ~87% del paquete objetivo del CEO y ~74% (promedio) del resto de NEOs.

El mix combina:

sueldo base moderado

bono anual en efectivo ligado a métricas corporativas e individuales y (iii) equity (RSUs y, por primera vez, PRSUs con metas).

El Consejo opera con presidencia independiente, comités 100% independientes, asesor externo (Compensia) y salvaguardas estándar (clawback conforme a SEC/Nasdaq, prohibición de hedging/pledging, doble gatillo en cambio de control, etc.).

El CEO pay ratio 2024 fue 19,5:1 (CEO US$4,41M vs. mediana empleados US$226,3k), rango bajo-moderado para software de alto crecimiento, coherente con un mix muy cargado a equity “en riesgo”.

No voy a exponer todas las métricas de Life360, pero a grosso modo existe Skin in the Game y no es desproporcionado ni los bonus ni el salario en relación a los targets.

Por último, he querido graficar con TIKR la evolución de los empleados por trimestre desde 2021 (solo hay datos hasta ahí):

Podemos ver que las ventas por empleado están entorno a $800K por empleado.

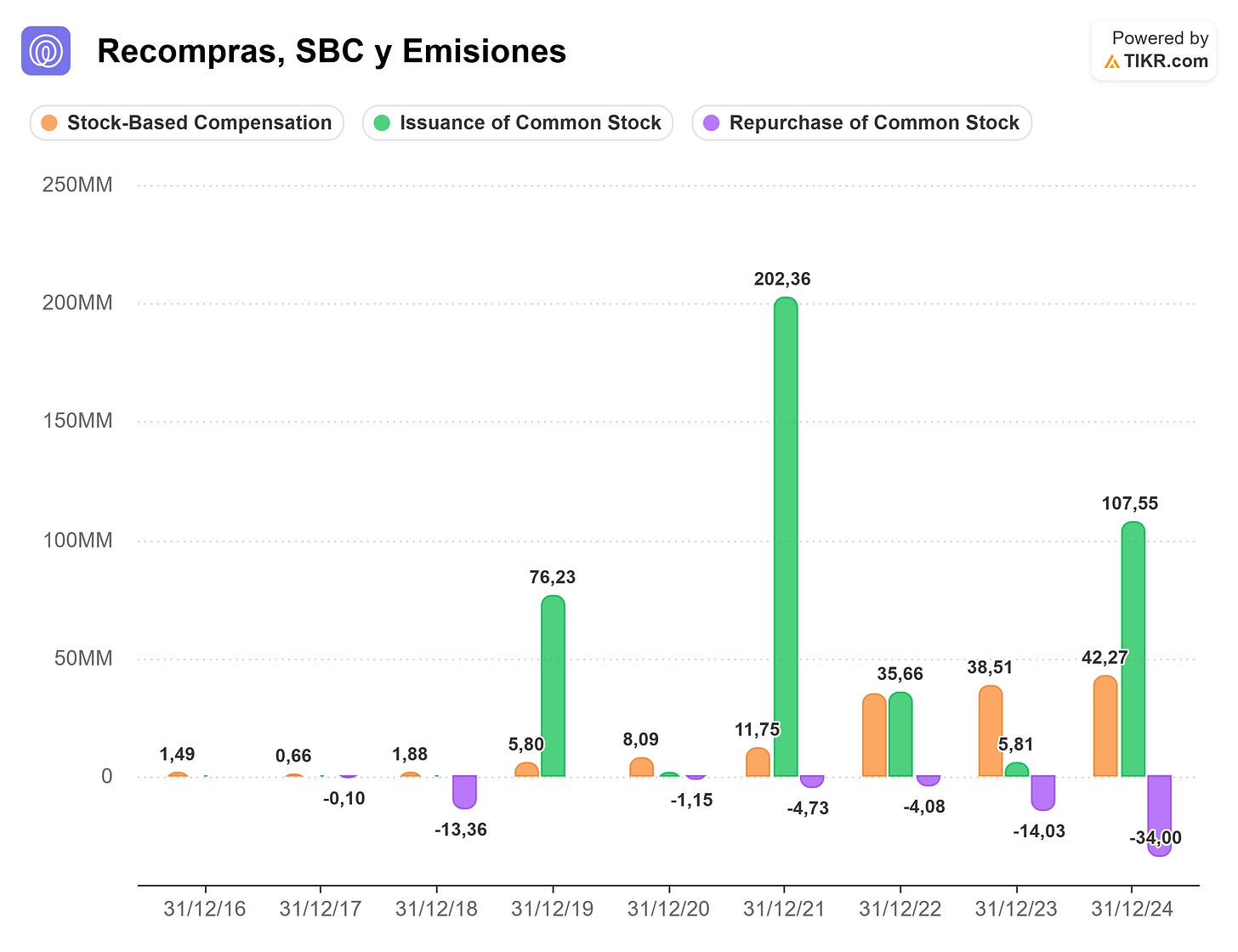

Como en la gran mayoría de Tech, estos empleados también cobran en SBC.

Life360, como muchas tecnológicas, ha incrementado el pago en acciones a empleados y directivos conforme crece y retiene talento. Vemos que el gasto en SBC ha pasado de niveles mínimos (rondando 1-8 MM) antes de 2021, hasta superar los 40 MM en 2024. Este crecimiento es habitual en compañías con alto crecimiento y busca alinear los intereses de los equipos con los de los accionistas, aunque genera cierta dilución.

Si lo comparo con las ventas vemos que tampoco es una gran burrada, y creo que a futuro tenderá a ese 8-10$ sobre ventas.

En 2019 emitieron bastantes acciones, (76 MM) y otro más significativo en 2021 (202 MM), que responden a financiaciones para adquisiciones (Tile, Jiobit) y refuerzo de capital para sostener expansión internacional. En 2024, la emisión vuelve a ser relevante (107 MM), que corresponde principalmente a la salida a bolsa en el Nasdaq (IPO estadounidense, junio 2024), emitiendo 3.703.704 acciones nuevas a 27$ por acción, recibiendo 93M$ netos tras comisiones y otros gastos.

Finalmente, aunque el ritmo de recompras no es masivo, destaca la acción en 2018 (-13 MM), 2023 (-14 MM) y especialmente en 2024 (-34 MM). Esto indica una gestión activa del capital propio, muy probablemente orientada a mitigar parte de la dilución generada por los SBC y transmitir confianza en la valoración interna de la compañía.

La combinación de emisiones y recompras muestra una política de capital dinámica, habitual en compañías tech.

El SBC sigue creciendo y es clave para atraer talento, pero debe estar vigilado para que la dilución no sea excesiva en relación al crecimiento del FCF y del valor para el accionista.

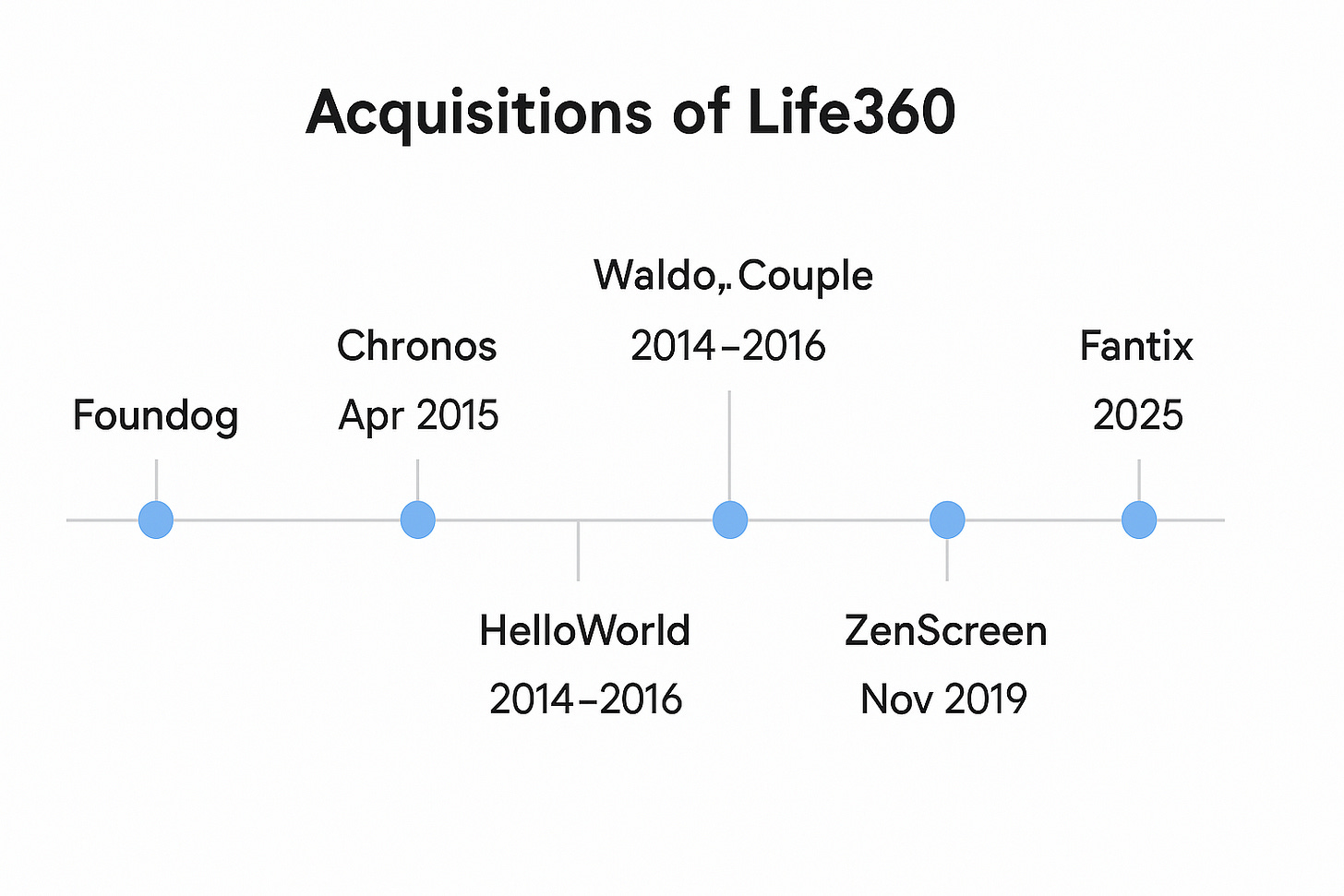

6. Adquisiciones

Desde 2021 Life360 ha realizado dos adquisiciones relevantes para construir su plataforma “people + things”: Jio, Inc. (Jiobit) en 2021 y Tile, Inc. cerrada en enero de 2022.

Nota: Life360 reconoció $9.6m de deterioro de intangibles (no goodwill) en 2022; no reportó cargos por deterioro de goodwill en 2022–2024.

Jiobit (Jio, Inc.)

Proveedor de “wearables” GPS para niños, mayores y mascotas; encaja con el “family graph” de Life360 aportando hardware propio y know-how de localización.

Precio y forma de pago (valor razonable a la fecha de adquisición):

Total:$43,192.

Efectivo:$20,815.

Acciones comunes Life360:$16,349.

Earn-out/contraprestación contingente (a VN): incluido en la cifra total, además se reconocieron pasivos por contraprestación contingente futuros en el balance adquirido.

Ciertas RSUs de retención/reemplazo se trataron como remuneración post-combinación (excluidas de la contraprestación).

Goodwill:$30,675, atribuible a sinergias (cross-sell a la base de usuarios de Life360, fuerza laboral y capacidades tecnológicas).

El deterioro de intangibles en 2022 es una señal de precio exigente en la valoración de ciertos intangibles, aunque sin impacto en goodwill.

Tile, Inc.

Líder en “item-tracking” (balizas BLE + app/servicio Tile Premium). Amplía el alcance de Life360 de personas a objetos, y aporta marca, base instalada y retail.

Contraprestación contable final:$173,483.

Efectivo:$158,117 (≈91%).

Acciones Life360:$15,366 (≈9%).

Earn-out/contingente:valorado en $0 al cierre (se pactó pero sin valor razonable al día de adquisición).

Paquetes de retención (RSUs): tratados como compensación post-combinación (excluidos de la contraprestación).

Principales partidas:

Intangibles identificables totales:$52,700 — Tecnología desarrollada:$23,600, vida útil 3 años — Relaciones con clientes:$23,400 (aprox.), vida útil 6 años — Marca (Tile):$5,700, vida útil 3 años (Gasto de amortización 2024 aprox. $13.1m, la marca Tile quedó prácticamente amortizada a cierre 2024.)

Goodwill:$102,547, por sinergias (cross-sell con membresías Life360, mayor frecuencia de uso, monetización por suscripción y beneficios de escala en cadena de suministro/retail).

Otras adquisiciones que Life360 realizó en el pasado fueron las siguientes:

Foundog (dic-2010), servicio de identificación/recuperación de mascotas (alineado con “localización” de seres queridos/objetos).

2014–2016: Waldo; Couple (mensajería privada y funciones sociales 1-a-1 para integrarlas en Life360.), HelloWorld.

Chronos (abr-2015), analítica pasiva de ubicación/tiempo con sensores del smartphone para mejorar “Places” y automatizaciones.

2018: PathSense (no fue una compra de la compañía como tal; Life360 fichó al equipo de PathSense)

ZenScreen (anunciada nov-2019)

2025: Fantix (unidad AdTech/IA) – no material, asset acquisition, sin goodwill divulgado.

Todas ellas han ido en la dirección de integrar y mejorar la app a efectos de experiencia de usuario y seguridad.

7. Márgenes

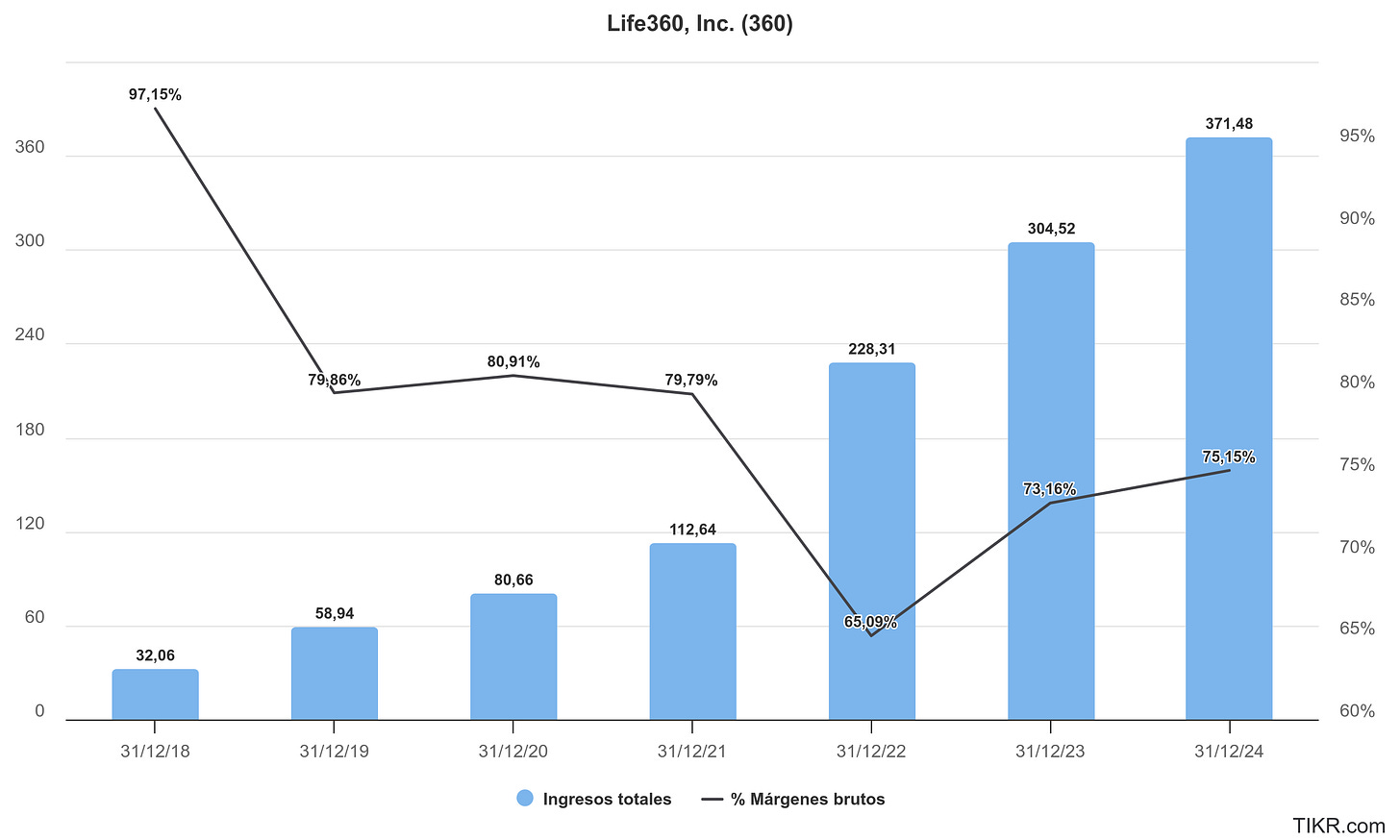

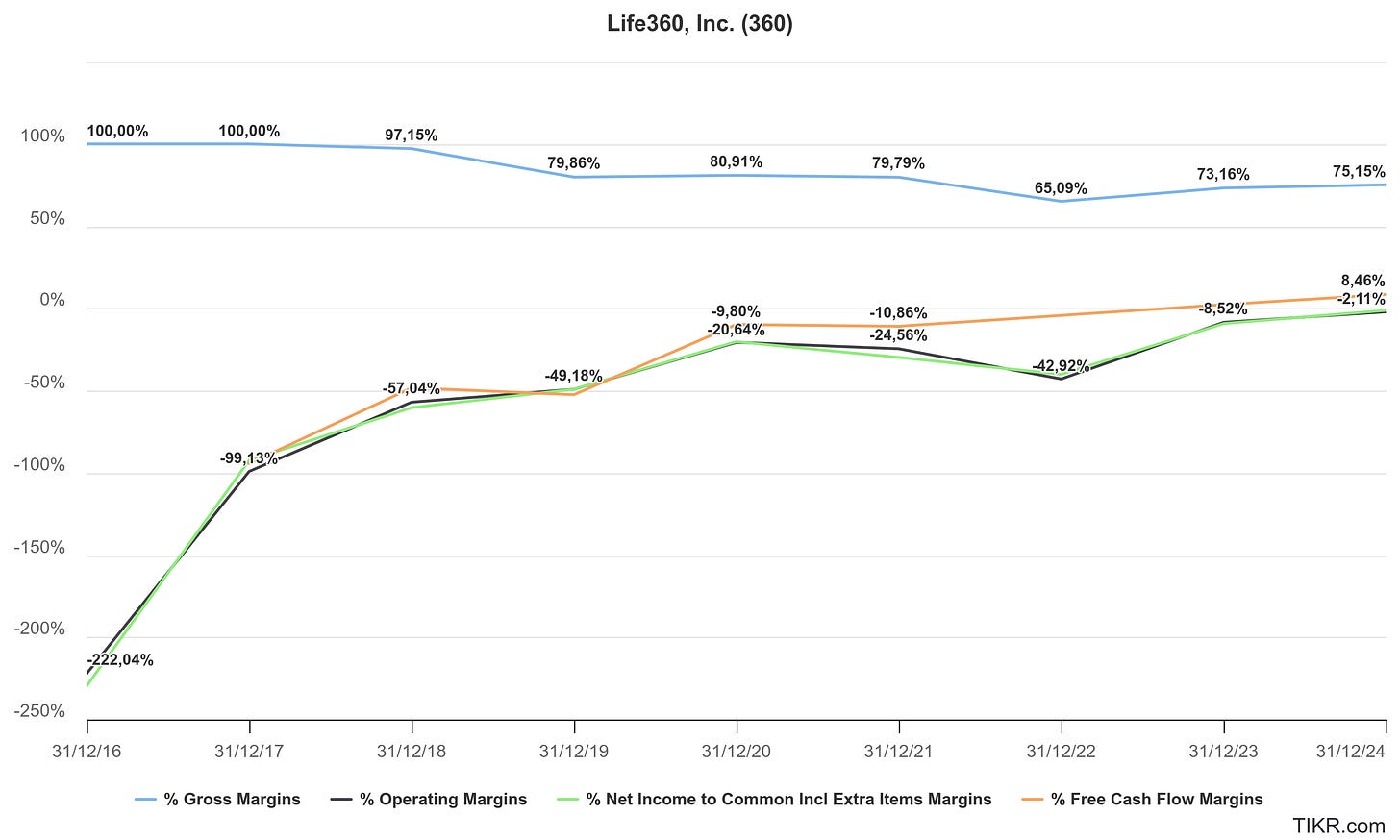

Uno de los aspectos más reveladores en la evolución de Life360 es cómo ha transformado su rentabilidad operativa desde niveles profundamente negativos hasta acercarse a un punto de equilibrio sostenible, incluso alcanzando márgenes de flujo de caja libre positivos en 2024.

En 2016, la empresa mostraba un margen neto de -222% y un margen operativo similar, por cada dólar de ingresos, perdía más del doble.

Estos niveles extremos reflejaban una fase inicial de crecimiento agresivo, con fuerte inversión en producto, adquisición de usuarios y construcción de infraestructura, sin aún una base de suscriptores madura ni ingresos indirectos relevantes.

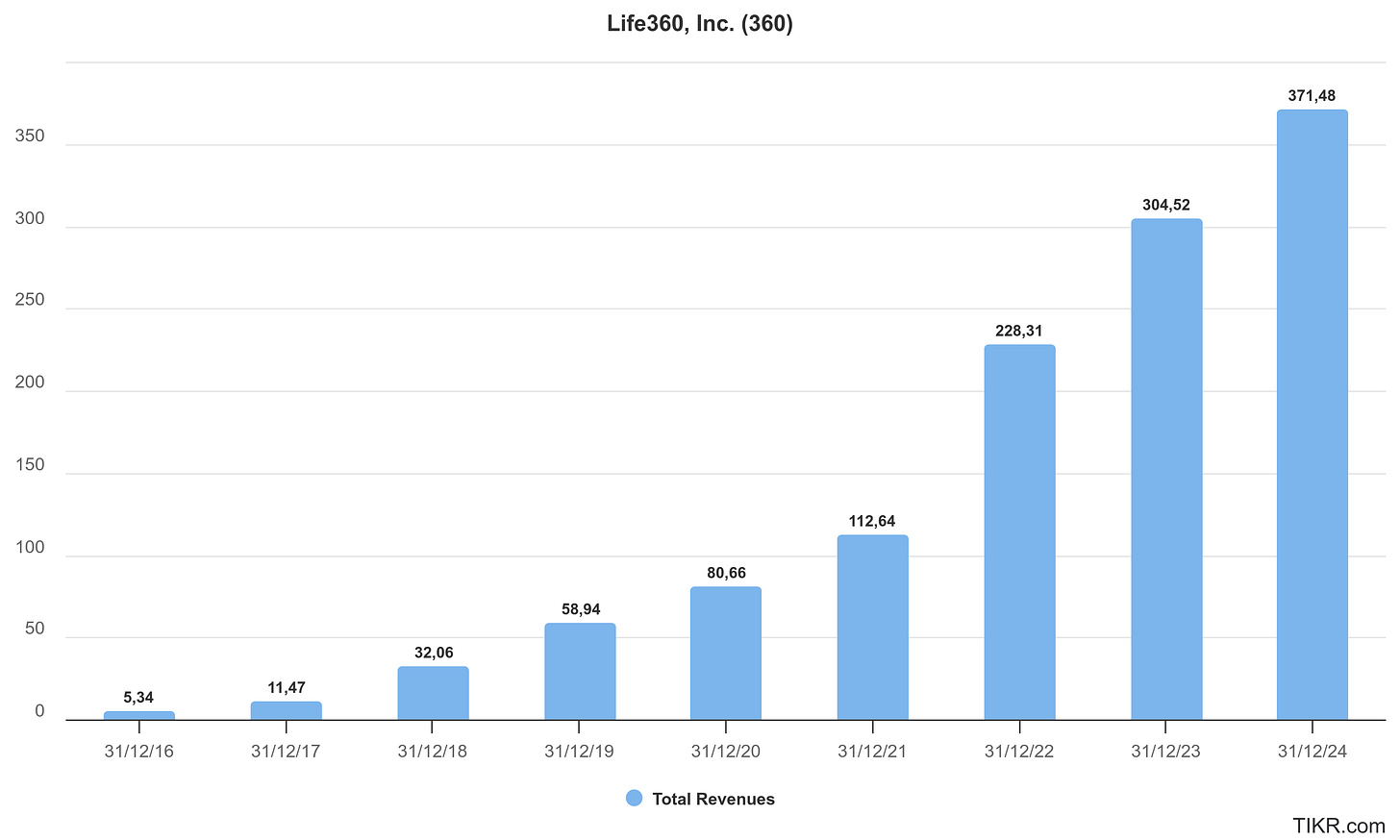

Todo esto nos da un crecimiento superior al 20% cada año en ingresos:

A partir de 2017-2019, los márgenes comenzaron a mejorar, las pérdidas se redujeron a -99% en 2017, -57% en 2018 y -49% en 2019. Este progreso responde a dos factores:

Escalado del modelo freemium y suscripciones premium: más “paying circles” (familias de pago) implican ingresos recurrentes y predecibles.

Mayor eficiencia en adquisición de usuarios gracias al efecto red y al boca a boca, lo que redujo el CAC.

En 2020, el margen operativo mejoró hasta -20,6%, mientras que el flujo de caja libre cerró en -9,8%. Este salto marca el punto en que las economías de escala y la disciplina de costes comenzaron a surtir efecto.

La pandemia también incrementó la adopción de servicios digitales familiares, impulsando suscripciones y uso de Tile.

Sin embargo, 2022 muestra un retroceso, el margen operativo cae a -42,9%. Aquí confluyen dos factores clave:

Adquisición de Tile y sus costes asociados (integración, amortización de intangibles y compensaciones en acciones).

Incremento en gasto publicitario y desarrollo de producto para acelerar el crecimiento internacional.

La recuperación es notable: para 2023, el margen operativo mejora a -8,5%, y en 2024 Life360 registra por primera vez margen de flujo de caja libre positivo (+8,46%) y margen neto cercano al equilibrio (-2,1%).

El margen bruto, aunque se redujo desde el 100% de los primeros años a un rango del 73–75%, sigue siendo muy alto para una empresa tecnológica, demostrando la naturaleza escalable de sus ingresos digitales y suscripciones.

Life360 ha pasado de un negocio con pérdidas extremas a una empresa que roza la rentabilidad operativa, mostrando disciplina financiera y un modelo altamente escalable.

Si mantiene su capacidad de monetizar a los usuarios existentes, aumentar el ARPPC y expandir la publicidad sin degradar la experiencia de usuario, los márgenes a mediano plazo podrían superar el 20% operativo y consolidar su posición como plataforma global de seguridad familiar.

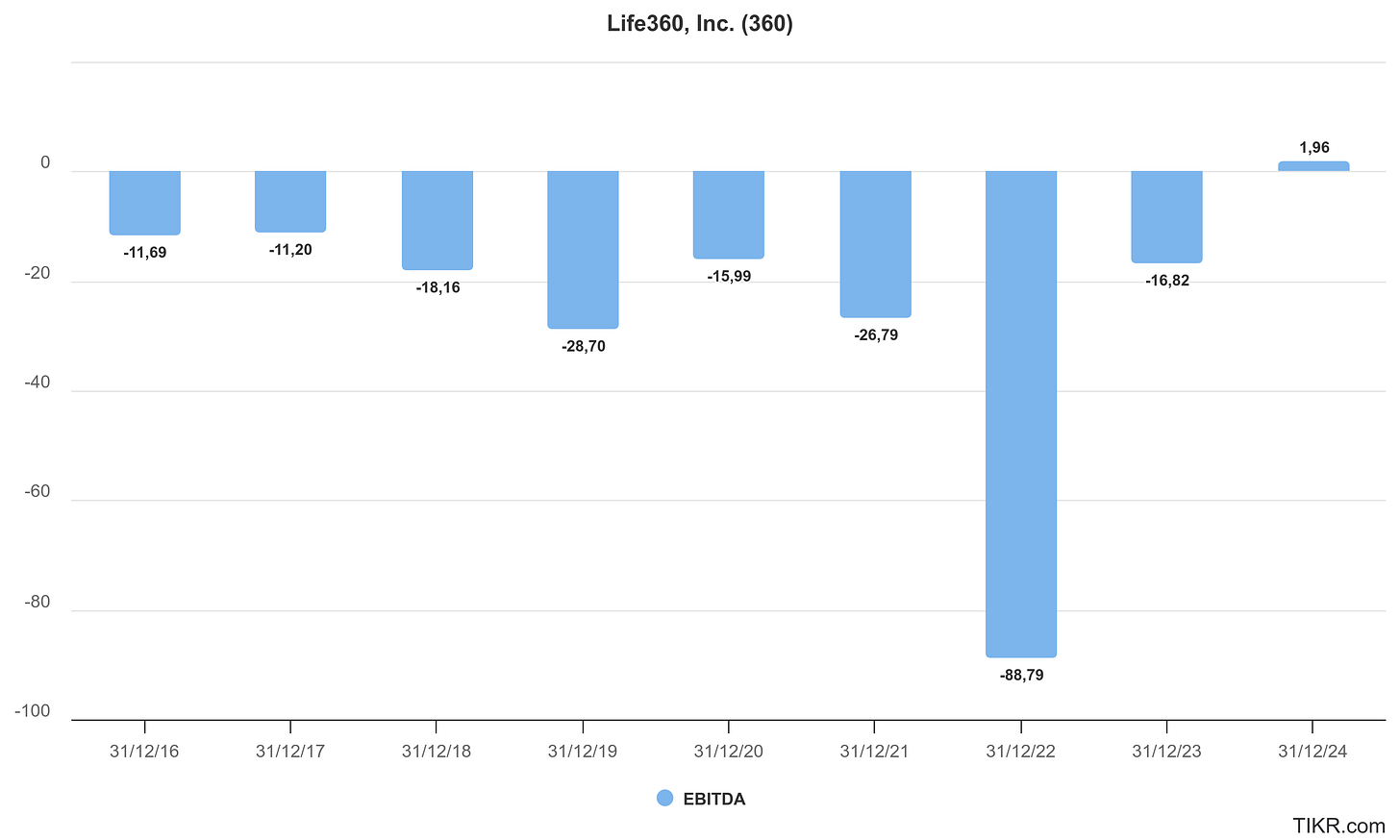

De hecho, el management elevó el EBITDA ajustado 2025 a $72–$82M y anticipan que el margen EBITDA de Q3 será ligeramente inferior al de Q2 por el “timing” de inversiones, a largo plazo mantienen el objetivo de ~35% de margen EBITDA ajustado conforme escalen suscripciones y la nueva plataforma de anuncios (también de alto margen).

Nota: en el apartado del ROIC, hablaremos del R&D que penaliza el margen EBIT.

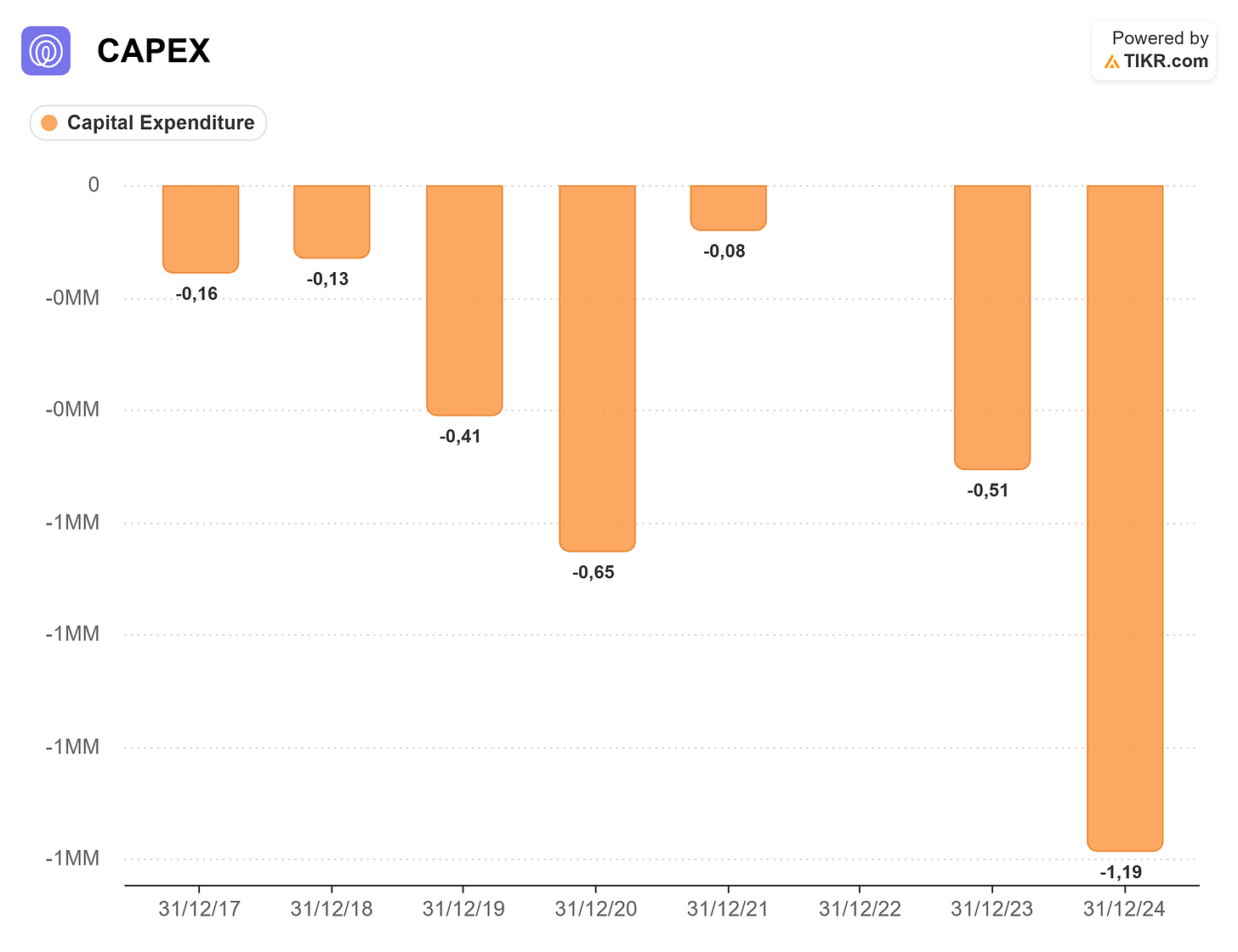

8. CAPEX

Life360 mantiene un perfil de inversión en capital (Capex) muy contenido, coherente con su modelo de negocio esencialmente digital y basado en software.

A diferencia de compañías industriales, el grueso de su gasto de capital se centra en tecnología (desarrollo interno de software, infraestructura en la nube y herramientas de datos) y en menor medida en equipamiento de oficina y mejoras menores de instalaciones.

El principal uso de efectivo vinculado a Capex es la línea purchase of property and equipment, que en los seis meses cerrados a junio de 2025 se situó alrededor de 4,4 millones USD (ligeramente por debajo del ritmo de 2024, cuando rondaba los 10 M USD anuales). Esta cifra incluye hardware de soporte a la plataforma y capitalización de costes de desarrollo de software.

El resto del bloque de inversión del 1S-25 no corresponde a Capex “recurrente”, destacan 25 M USD de inversión financiera en notas convertibles de Aura, clasificadas también dentro de flujos de inversión, pero no representan gasto en activos productivos.

En años anteriores, Life360 ha venido reportando Capex anual de un dígito bajo de millones:

2022: ~8 M USD.

2023: ~6 M USD.

2024: ~10 M USD (mayor por ciertos proyectos internos y mejoras de oficinas).

Si tabulamos el gráfico con TIKR, vemos una imagen muy diferente, y ahora explicaré el porqué:

Hay que tener en cuenta que:

La compañía capitaliza parte de los costes vinculados al desarrollo de software propio, es decir, en lugar de llevarlos directamente a gasto, los registra como un activo intangible en el balance.

Esto incluye costes de ingeniería, diseño y lanzamiento de nuevas funcionalidades de la app y de sus sistemas internos.

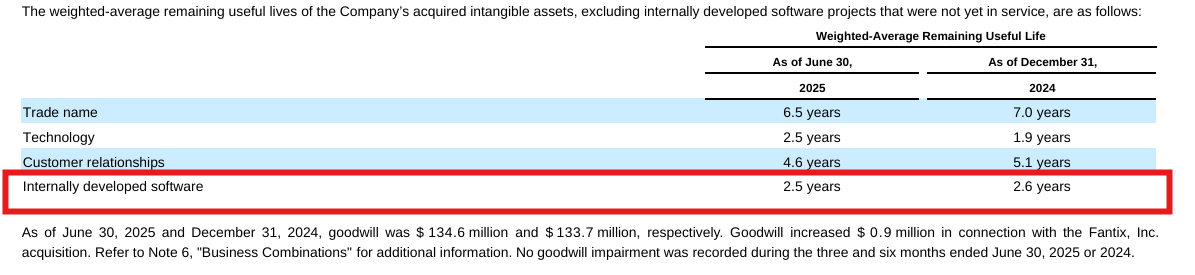

En el 1S-2025, Life360 capitalizó 4,1 millones USD (frente a 2,6 millones USD en el 1S-2024) en la línea Internally developed software,

“For the three and six months ended June 30, 2025, the Company capitalized $ 2.4 million and $ 4.1 million, respectively, in internally developed software. For the three and six months ended June 30, 2024, the Company capitalized $ 1.5 million and $ 2.6 million, respectively, in internally developed software.”

En balance, al 30-jun-2025 el valor bruto acumulado de software interno asciende a 11,2 millones USD (vs. 7,1 M USD al cierre de 2024), con una amortización acumulada de 2,3 M USD (vs. 1,2 M). El valor neto contable es de 8,9 M USD.

La vida útil estimada es corta, aproximadamente 2,5 años, lo que implica que estos activos se amortizan rápidamente.

¿Por qué esto es importante?

Al evaluar el Capex de Life360 no solo hay que mirar purchase of property and equipment (que es pequeño, <1 M USD semestral), sino también el software interno capitalizado, que en realidad es la mayor partida de inversión tecnológica.

Sumando ambas líneas, el Capex total en el 1S-2025 fue de unos 4,3 M USD (3,5 M software + 0,8 M PP&E).

Este Capex “intangible” explica por qué el Capex reportado en gráficos agregados puede parecer bajo si solo se observa PP&E, el grueso está en desarrollo de software.

9. ROIC

La emisión de convertibles a 0% (que hablaremos después) reduce drásticamente el coste de capital marginal entonces si el ROIC supera el WACC resultante (ahora mucho menor), la creación de valor económico (EVA) se acelera, y eso es lo que puede que pase los próximos trimestres.

We will remain capital efficient… there’s no plan change to our operating plan as of now.” (Chris Hulls)

Cada dólar invertido en producto y tecnología debe verse reflejado en métricas de uso y suscripción premium (que son el “return” económico).

La tabla siguiente resume la evolución histórica de los principales indicadores de rentabilidad y eficiencia de Life360 sin ajustes:

Fuente: Elaboración propia.

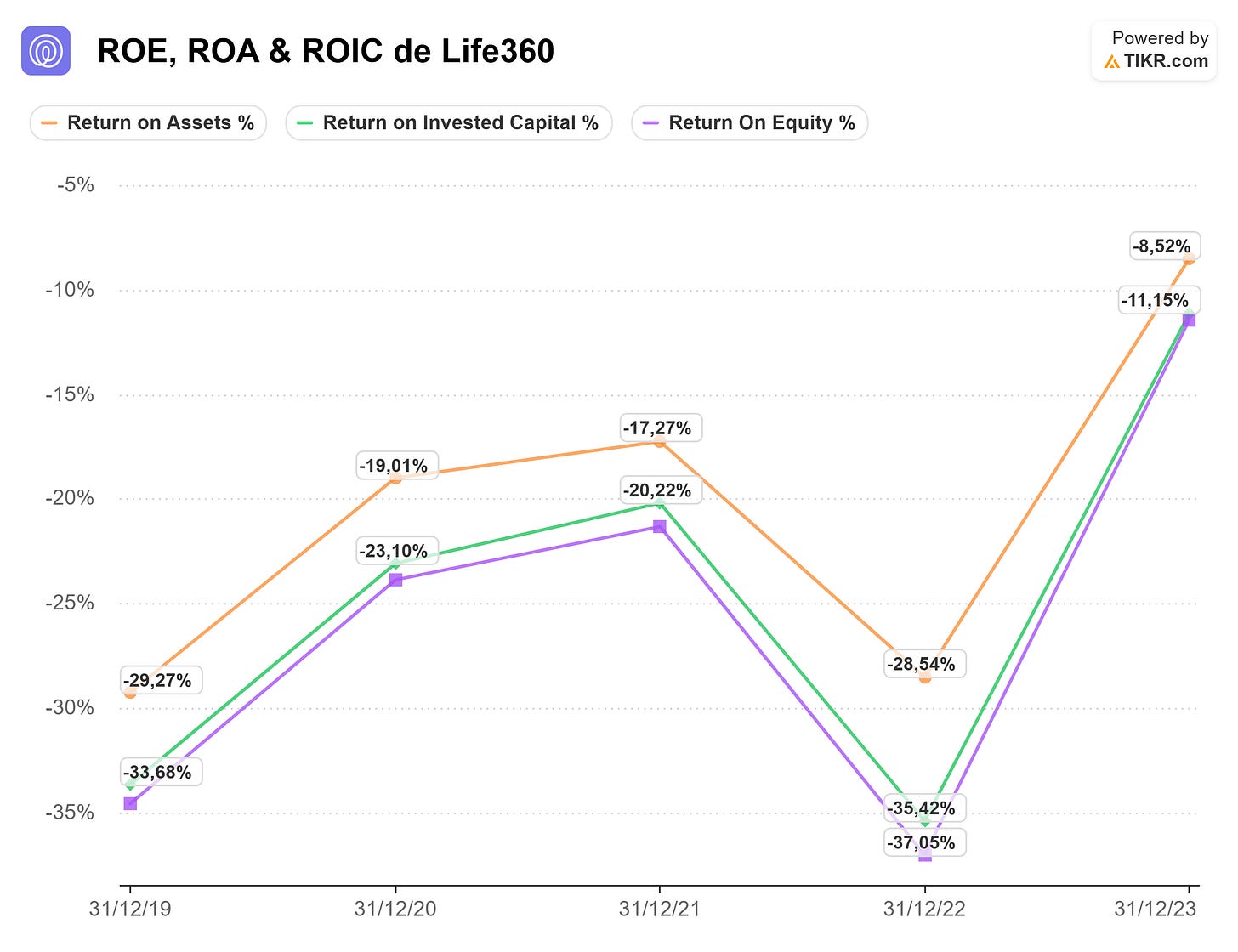

Observamos cómo, tras años con ROIC muy negativo (2018–2022), la compañía mejora drásticamente conforme el modelo de suscripción y la monetización publicitaria ganan peso, acercándose a retornos positivos sobre el capital empleado en 2024.

Esto significa que la base de activos ya instalada comienza a producir resultados económicos sostenibles y cada dólar incremental de inversión puede generar retornos crecientes.

Destaca también que el ROIC promedio sin caja mejora hasta terreno positivo en 2024 (+2 %/+3 % dependiendo de la métrica) frente a valores muy negativos en los primeros años. Este cambio es relevante porque el negocio principal se vuelve capaz de generar un retorno superior al coste de capital marginal, especialmente tras la emisión de deuda convertible al 0 % que redujo el WACC.

En otras palabras, Life360 pasó de destruir valor por cada dólar invertido a una fase en la que el capital incremental puede crear valor económico, abriendo la puerta a que el crecimiento futuro (nuevas categorías como mascotas y mayores, expansión internacional) se traduzca en un ROIC cada vez más atractivo.

En 2019–2021, tanto el ROIC como el ROE y el ROA se movían en el rango de -20% a -35%, reflejando una estructura de costes aún inmadura y el esfuerzo de integración tras Jiobit y Tile. El punto más bajo se observa en 2022, con un ROIC en torno a -35%, consecuencia de dos factores, el impacto contable de las adquisiciones (amortización de intangibles y costes de integración) y una aceleración de gasto en marketing y expansión internacional sin que la nueva base de suscriptores estuviera aún madura.

Por último, el mix de capital invertido también está cambiando, la base tecnológica y el “mapa” global ya existen, lo que permite crecer en nuevos segmentos (mascotas, mayores, Europa/ROW, publicidad) con bajo capex incremental. Esa escalabilidad pura de software y datos debería reflejarse en un ROIC estructuralmente al alza conforme el efecto red y los márgenes operativos consoliden.

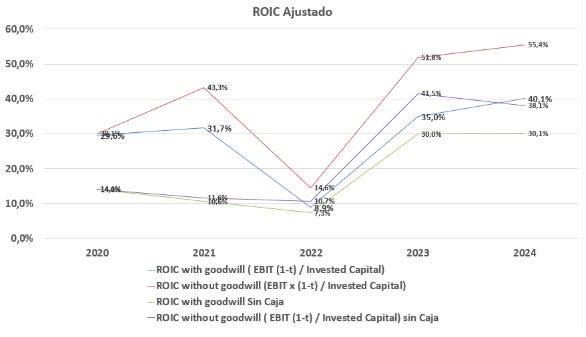

Ahora bien, si nos fijamos ese ROIC hemos dicho que era sin ajustes, por lo que, en este caso debemos capitalizar en balance alguno de los gastos en R&D.

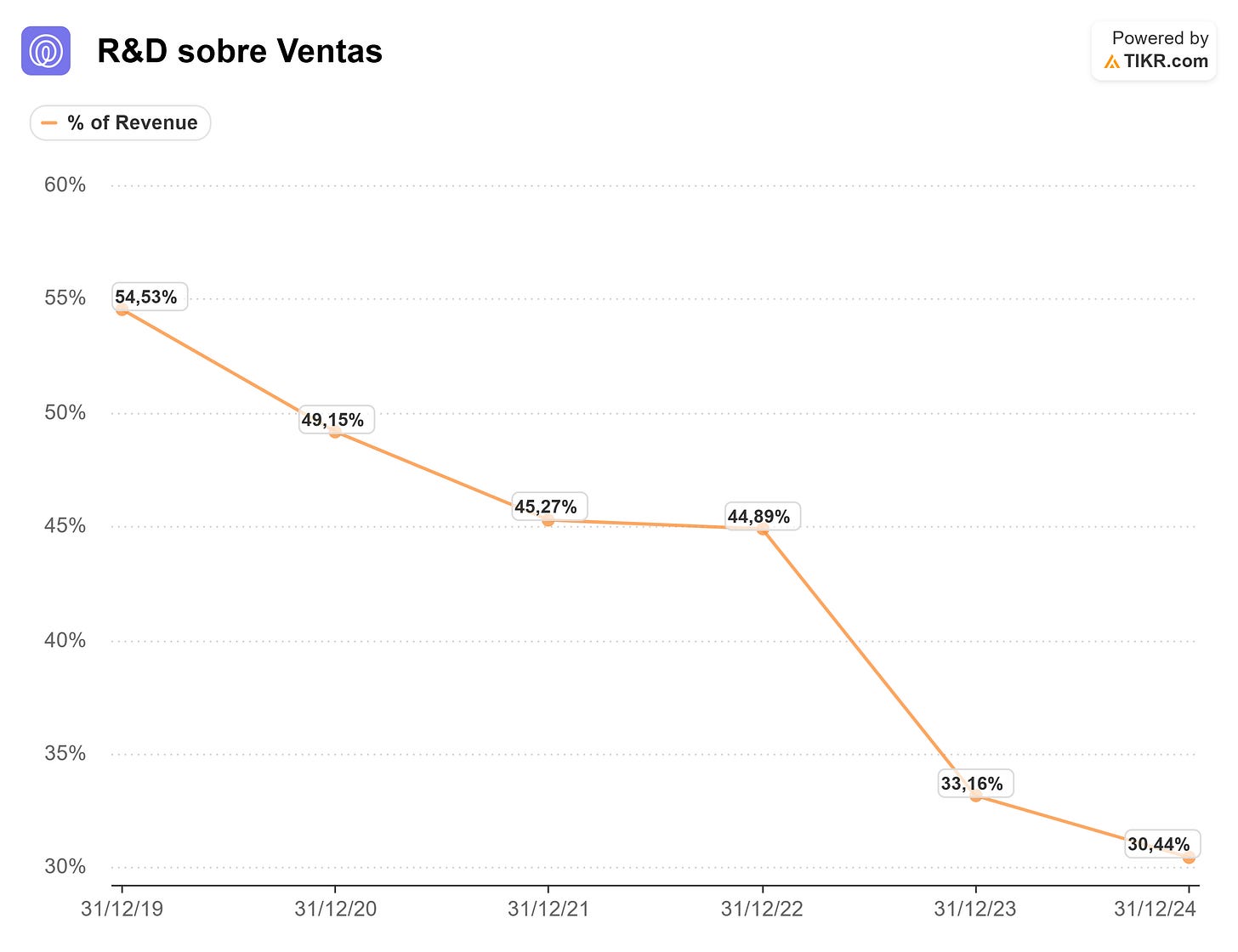

Fíjemonos en el R&D como va disminuyendo a medida que la empresa crece:

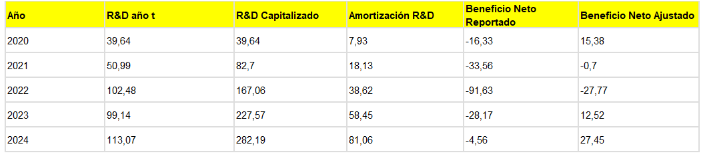

Si capitalizamos parte del R&D, nos queda la siguiente tabla, donde ajusto el Beneficio neto (pongo una vida útil de 5 años), también ajusto el EBIT con un tax rate del 20%, dejo aquí la tabla:

Personalmente, al ajustar el tratamiento contable del I+D para considerarlo una inversión amortizable, veo una imagen mucho más fiel del potencial operativo real de Life360. Esto ayuda a entender hasta qué punto la apuesta tecnológica de la compañía sigue generando valor año tras año y no solo como gasto puntual.

La tabla superior recoge la evolución del beneficio neto ajustado, donde cada año el gasto de R&D se trata como una inversión que se amortiza gradualmente. Este ajuste elimina la distorsión contable y refleja mejor la capacidad de Life360 para transformar cada dólar en innovación en beneficios recurrentes y sostenibles.

El gráfico de ROIC ajustado (debajo) ilustra cómo el retorno sobre el capital invertido cambia drásticamente al corregir el tratamiento de los intangibles.

Sé que podemos criticar varias cosas: David, has considerado 5 años en vez de 3 años de vida útil o que has capitalizado todo el R&D en vez de un 20% como máximo…

Estoy de acuerdo, pero me parece más correcto esto, que no incluir el 100% de R&D en P&L y por lo tanto tener una imagen que no tiene nada que ver con Life360.

En conclusión, este análisis ajustado demuestra que Life360 probablemente tenga un ROIC por encima del 15% , me puedo equivocar en precisión pero no en en la conclusión final: la empresa invierte en R&D y por cada 1$ que añade a esa partida, probablemente saque un 15% más a futuro.

10. Deuda y Caja

A cierre del 30 de junio de 2025, Life360 presenta una posición financiera muy sólida y con alta flexibilidad.

La compañía cuenta con $432,7 millones en caja y equivalentes (más $1,5 millones de efectivo restringido no corriente), frente a una deuda financiera de $309,3 millones, compuesta en su totalidad por un único instrumento, bonos convertibles senior con vencimiento en 2030.

Además, mantiene un pasivo operativo relevante en forma de ingresos diferidos, principalmente suscripciones cobradas por adelantado, de $47,3 millones (de los cuales $42,8 millones son corrientes).

Incluso tras la reciente emisión de deuda, la compañía conserva una posición neta de caja de aproximadamente $123 millones, reflejando un balance muy poco apalancado.

En junio de 2025, Life360 emitió $320 millones en bonos convertibles senior al 0% de cupón, con vencimiento 1 de junio de 2030. Estos bonos no pagan intereses periódicos, por lo que no suponen salidas de caja hasta su vencimiento, el único impacto en resultados es la amortización contable de los costes de emisión.

Se registran íntegramente como pasivo no corriente, dado que actualmente no se cumplen las condiciones que permitirían su conversión anticipada.

El precio de conversión inicial equivale a $80,97 por acción (12,35 acciones por cada $1.000 de valor nominal), con mecanismos de ajuste (“make-whole”) que podrían mejorar los términos para los bonistas en caso de eventos corporativos relevantes, reduciendo el precio de conversión hasta un mínimo teórico de $61,11 por acción.

“The 0 coupon convertible note is essentially the lowest available form of capital today.” (Russell Burke)

Los inversores solo pueden convertir anticipadamente bajo ciertas condiciones (por ejemplo, que la acción cotice al menos un 30% por encima del precio de conversión durante un período prolongado, que la compañía anuncie una recompra o que se produzcan eventos de cambio de control). Desde marzo de 2030, la conversión es libre hasta el vencimiento.

Si un bonista convierte, Life360 está obligada a devolver en efectivo el valor nominal y puede decidir si paga el excedente (si la acción está por encima del precio de conversión) en efectivo, acciones o una combinación de ambos.

Por ejemplo, si un inversor posee un bono de $1.000 y el precio de conversión es $80,97, tendría derecho inicialmente a 12,35 acciones. Si en 2029 la acción cotiza a $120 y se cumplen las condiciones de conversión anticipada, el bonista puede convertir y Life360 le pagaría en efectivo los $1.000 de principal y luego podría entregar el valor extra (la diferencia entre $120 y $80,97 multiplicada por 12,35 ≈ $474) en efectivo o en acciones adicionales.

Por el contrario, si el precio hubiera subido antes de 2028 a más de un 130% del precio de conversión (≈ $105,26), la compañía podría optar por redimir anticipadamente los bonos pagando el principal a los bonistas y así evitar una dilución mayor si la acción sigue subiendo.

Por otro lado, la compañía tiene derecho a redimir la deuda a partir de junio de 2028, siempre que la cotización supere el umbral del 130% del precio de conversión durante un período determinado, lo que le permite gestionar el riesgo de dilución si la acción se revaloriza con fuerza.

Por lo que la caja de Life360 ha aumentado de forma significativa, pasó de $159 millones a cierre de 2024 a $432,7 millones al final del primer semestre de 2025.

Este salto proviene fundamentalmente de los fondos netos captados con la emisión del convertible y del flujo de caja operativo positivo. Con ello, la empresa asegura recursos para financiar su expansión internacional, acelerar la adquisición de usuarios (marketing y marca), entre otros.

Podemos decir que el riesgo financiero es bastante bajo (hablamos de 2030 y sin intereses además de tener caja neta).

Los ingresos diferidos que vienen de suscripciones prepagadas actúan como una fuente de financiación natural y eso ayuda a que puedan utilizarlo para seguir creciendo.

11. Valoración

No hagáis trampa y paséis al apartado de valoración porque no entenderéis muchos conceptos, así que recomiendo al 100% leer la tesis desde el principio.

Para valorar Life 360 hay que entender muy bien todo lo dicho hasta ahora, pero al fin y al cabo sabemos que sus ventas vienen de unos KPIs muy simples:

Life360 necesita captar usuarios gratis para aumentar su red.

Necesita convertir esos usuarios a pago (tasa de conversión).

Una vez tiene esos usuarios a pago, necesita aumentar su vida útil (retención).

El número de usuario de per se es un poco “tricky”, porque lo que cuenta es el Paying Circles. Es decir, imagina que tienes tu familia, tu decides ser ESE usuario de pago, pero tu unidad familiar sois 3. Realmente, no tienes 3 usuarios de pago, tienes UNA UNIDAD familiar que paga la suscripción de Life360, a eso se le llama Paying Circles. Dicho de otro modo, cada usuario de pago puede aumentar de manera orgánica 2 más (su marido/mujer + hijo/a).

Esto tiene implicaciones directas en el cálculo del CAC real y del LTV, Life360 paga para captar un único “household subscriber” pero puede escalar su base de usuarios activos orgánicamente dentro de cada hogar.

Además, al entender el negocio a nivel de Paying Circle, es posible ligar de forma más rigurosa la inversión en marketing con el ROIC implícito, lo explico: si el CAC para un Paying Circle ronda los XX USD y la compañía consigue retenciones de 40–50 % a 24 meses, el retorno sobre el capital invertido en adquisición puede superar holgadamente el coste de capital siempre que se mantenga un payback de ~24 meses.

Vamos a centrarnos en los Paying Circles;

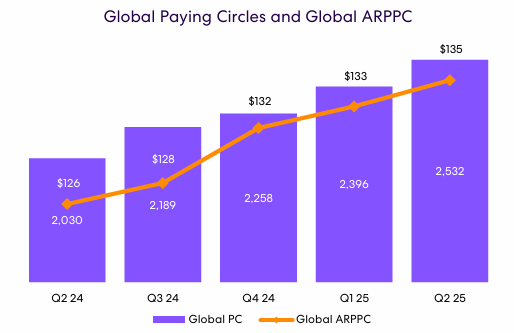

Los Paying Circles han evolucionado de la siguiente manera, creciendo un +25% este último año hasta 2.5M:

Por lo que, los principales KPIs son:

Paying Circles: Es el verdadero driver de ingresos recurrentes, ya que cada Paying Circle puede incluir más usuarios activos orgánicos dentro del hogar como hemos dicho.

Tasa de Conversión Free a Pago: Si bien no existe una cita textual exacta con un porcentaje. Pero he encontrado en distintas calls de 2023, 2024 y 2025 comentarios parecidos:

“As I think most people on this call know, our U.S. paying penetration is about 15% of Circles being covered. You see why high watermarks like Spotify at 50%. We think over time, we could see ourselves getting close to 25, 30, 35...” - Q4 2022 (lo dice Chris Hulls)

También remarcan: “In the US, paying penetration is about 15% and that’s been quite stable despite the price increase...” - Q4 2022 (lo dice Chris Hulls)

Y sobre el contexto temporal indican: “Historically, conversion has been flat to slightly down due to pricing but new drivers like bundling and upcoming verticals give us room to increase...”

En cuanto al potencial de optimización, la dirección señala en numerosas ocasiones que la integración de bundles de hardware (Tile, Jiobit) y la expansión hacia nuevos productos como identity protection serán palancas para elevar la conversión y el ARPPC:

“We see the opportunity for higher conversion to paid and increased ARPPC with bundling supporting higher pricing and shift to higher tiers. We also see the opportunity to reduce our churn to the value associated with physical devices. And finally, this improved pricing power, higher conversion and better retention will drive significantly higher lifetime value...”

Y sobre la evolución: “What we need to see though is how this trends over time... but it really is validating the acquisition (Tile/Jiobit) in a pretty big way because the bigger we get, the more the retention is actually more important than top line, but it’s very, I’d say, risky to extrapolate what is only a few months of data, and month 3 is just shaping, coming in right now...”

En muchas de estas calls también se hace la comparativa internacional y el objetivo de escalar el free-to-paid conversion con los nuevos productos: “En mercados maduros como EEUU la conversión ronda ese 15%, y el objetivo a largo plazo es incrementarla progresivamente hasta incluso el 25-35% mediante bundling y nuevos verticales”.

En resumen, creo que puedo llegar a considerar una conversión free-to-paid en EE.UU. de históricamente entre el 10% y el 15%. Además, la dirección se muestra optimista en cuanto al incremento futuro de esa métrica gracias a la optimización del funnel, la integración de hardware y la oferta de nuevos verticales de producto.

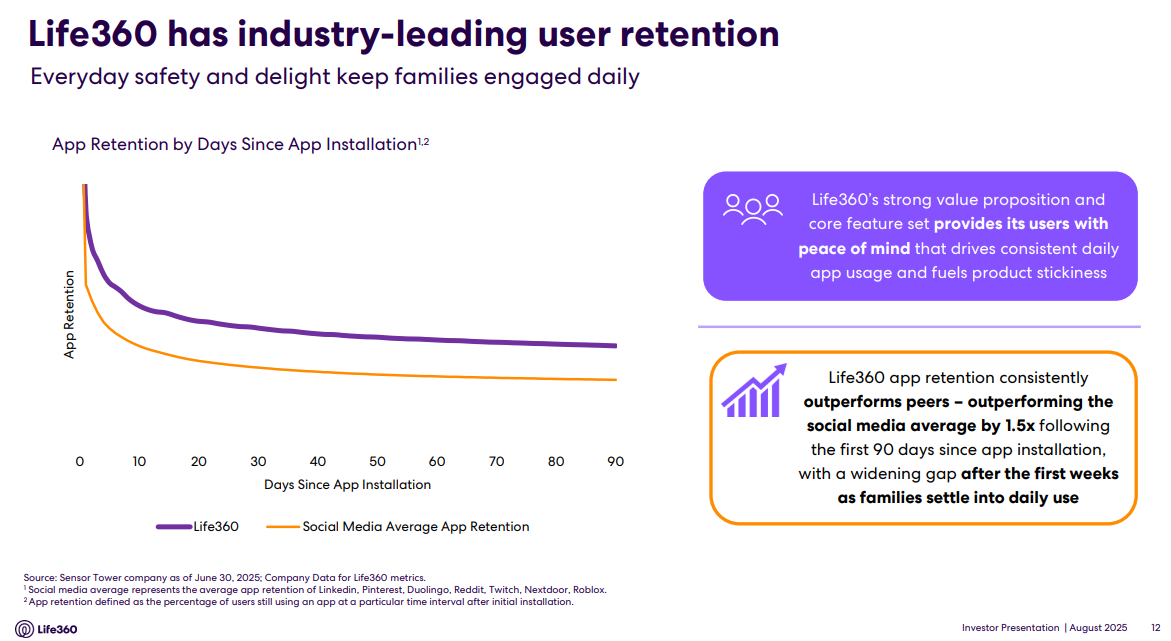

Retención: Por encima 1.5x de la media de apps de consumo. Las gráficas de retención muestran niveles de retención del 52% a 12 meses y 40% a 24 meses para suscripciones históricas como Driver Protect, con mejoras previstas por los nuevos bundles. Si la retención converge hacia los benchmarks de productos como LifeLock (>70%) el LTV se multiplica.

Como podéis ver los de LIF 0.44%↑ son muy listos, y no nos ponen el % de retención en el eje “Y” de esa slide. Pero…

Si vamos a 2020, encontramos la siguiente slide:

La cual expone cómo cohortes históricas de suscriptores Driver Protect mantienen una retención en torno al 50% al cabo de 12 meses y aproximadamente 40% pasados 24 meses. Este dato implica que, tras dos años, casi la mitad de los hogares que optaron por el producto premium siguen suscritos y pagando, lo que sitúa a Life360 muy por encima de la media del sector mobile/consumer apps y respalda su propuesta de alto LTV.

“Annual retention rate is defined as the number of direct customers who have more than a one-year tenure as of the end of the most recently completed fiscal period divided by the total number of direct customers as of the end of the period from one year ago. We monitor annual retention rate to evaluate the effectiveness of our strategies to improve renewals of subscriptions.”

Y ese dato, es del 85%. 😉

Esto significa que, a futuro, la mejora en la retención no solo consolida la base de suscriptores sino que multiplica de forma significativa el valor del cliente en el tiempo (LTV) y mejora unit economics.

Finalmente, si vamos a la presentación de 2023, vemos como efectivamente evoluciona así:

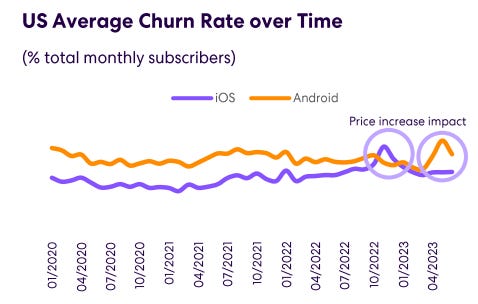

Churn Rate: Sería como lo inverso. Por lo que hablamos de una tasa de churn acumulada del 50% y 60% respectivamente (100%-retención), situando el churn anual en la franja del 40-50% al cabo de 12-24 meses para el segmento de pago. El churn a 12-24 meses cae en la franja del 40-50% anual para los circles de pago, mucho mejor al segmento free (donde la retención es inferior al 35% a 18 meses). Tras subidas de precio hay picos de churn, pero la métrica se renormaliza. En Q3 2022 y Q4 2022, Chris Hulls y Russell Burke confirman que, tras subidas de precio significativas (hasta un 50% de incremento), hubo picos temporales de churn, pero inmediatamente después “el churn vuelve a los niveles de referencia históricamente bajos”, es decir, la métrica “se renormaliza” después del shock inicial:

“While Q4 net adds will likely be flat due to the expected onetime increase in churn by existing subscribers, to date, churn is well within our target parameter of a 10% reduction in retention. Importantly, we expect significant improvement in paid user acquisition and retention from the full integration of hardware bundling, which is on track for early CY 23 Q1.” (Q3 2022 Call).

“The spike in iOS churn, which accompanied the Q4 22 price increases, has now normalized. The similar spike in Android, following the April price increases, is also trending in the same direction.”

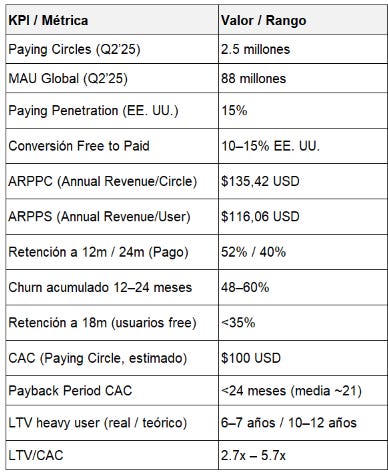

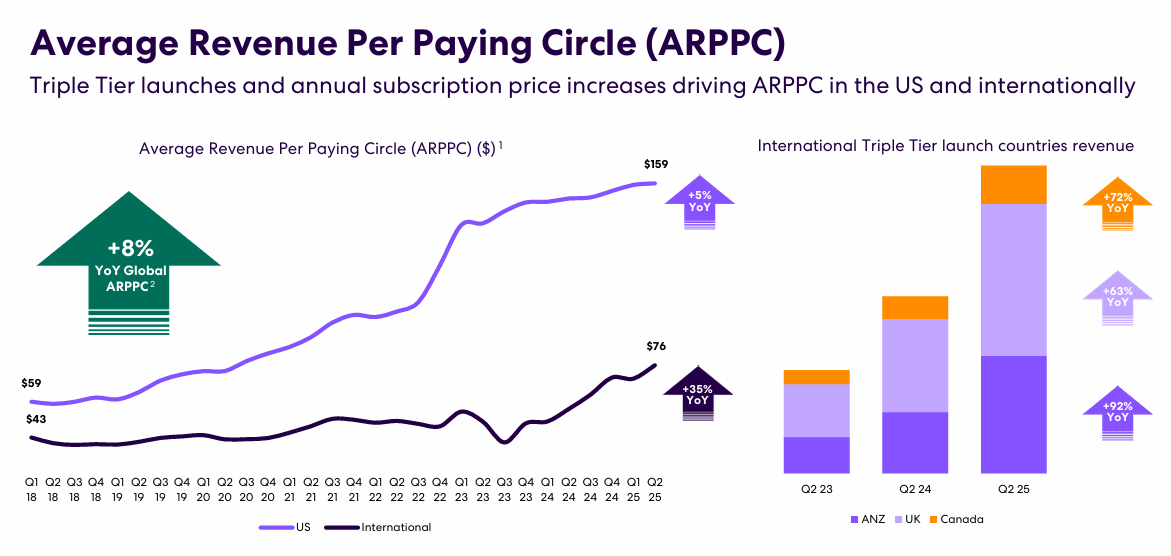

CAC: Estratégicamente bajo, especialmente respecto a peers (ejemplo: LifeLock paga hasta $250). El Payback period de CAC rara vez supera los 24 meses (media ~21m según cohortes pre-2021). Aunque no se comunica un valor numérico concreto, la propia compañía señala que los cohorts más recientes recuperan su inversión en adquisición bien por debajo de los 24 meses. Considerando un ARPPC en el rango de 119-135 USD puede estimarse que el CAC por círculo pagador se sitúa en el entorno de 100 USD, si bien depende de variables como el churn y el margen bruto.

LTV/CAC: Aunque Life360 no publica la cifra de LTV de forma explícita, en la Call de 2019, encontramos el siguiente comentario: ”we continued to intelligently deploy capital toward paid user acquisition, which is driven by our own internal LTV and cash recovery model... the results show growth continued to accelerate while spending declined. As a result, we were able to spend less than budgeted and redeploy these savings... This efficiency also proves our thesis that we can choose to be profitable whenever we want by simply turning off the spend”

Actualmente, con un ARPPC de 135,42 USD y las tasas de retención documentadas, la vida útil real de los heavy users de Life360 se sitúa cerca de 6-7 años, mientras que la vida útil teórica bajo escenarios de retención ideal supera los 10 años.

Por tanto, el ratio LTV/CAC oscila típicamente entre 2.7x y 5.7x, dependiendo del canal (orgánico, DTC, recomendaciones) y del perfil de retención/engagement.

Cualquier ratio superior a 3x es considerado benchmark “best-in-class” en modelos SaaS y suscripción, lo que sitúa a Life360, incluso en los escenarios más conservadores, en un rango eficiente y competitivo.

A modo resumen tenemos lo siguiente:

Con todo esto tenemos que proyectar los ingresos de Life360, que básicamente lo “gordo” vendrá de:

Ingresos = Paying Circles x ARPPC

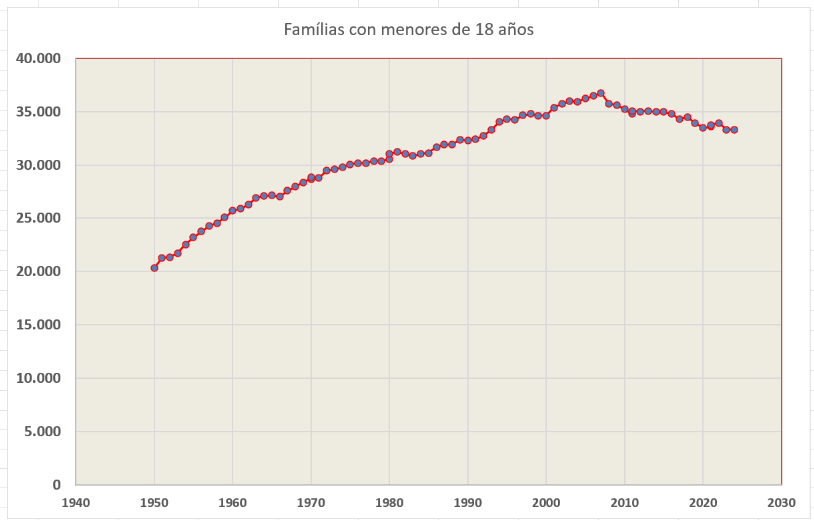

Si nos vamos a Estados Unidos y vamos a la web del Census Bureau, Current Population Survey, March and Annual Social and Economic Supplements”, encontramos datos de la población que vive con menores de 18 años (potencial target para que los padres quieran saber donde están sus hijos), he tabulado la población y alrededor de casi 32.000.000 familias potenciales tienen hijos con menores de 18 años.

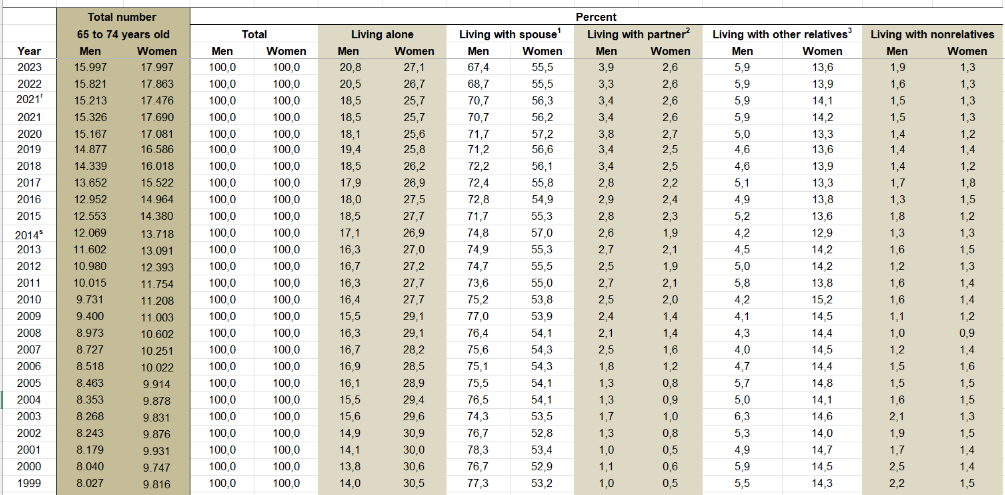

Podríamos hacer lo mismo con las personas mayores de +65 años, viendo una clara tendencia al alza (además, vemos como existe una ligera tendencia en aumento a quedarse solos), queriendo decir que puede que las madres/padres de hoy quieran utilizar Life360 no solo para monitorizar los niños sino también a los mayores (personas viudas, etc.).

Fuente: Source: U.S. Census Bureau. En Miles.

Como hemos visto, según el Census Bureau y tus datos, hay 84,685,000 familias en EE.UU. en 2024.

De esas, alrededor de 30–36 millones tienen hijos menores de 18 años.

Además, hay alrededor de 34M mayores de 65 años, de los cuales más de la mitad viven en households que pueden ser target de Life360 (padres, viudos, dependientes).

El número de Paying Circles (~2.5M en 2025) es simplemente un porcentaje de conversión sobre el TAM total. No todos los hogares “target” usan (ni pagarán nunca por) Life360:

El ratio actual es del ~3% sobre la base de familias “core target” (hijos <18, mayores 65).

De hecho, la dirección asume la penetración potencial subiendo progresivamente con bundles, hardware y mayor conversión. El objetivo a futuro puede llegar al 10–15%, pero ahora está en rangos bajos.

Por ahora, quiero plantear un escenario Base y el Bull, el pesimista es que la empresa sencillamente no logra penetrar mercado y tiene problemas de expandirse, no tengo que decir que si Life360 no crece un trimestre o dos, probablemente la corrección que veamos sea del -20% como mínimo (esto ya ha ocurrido, en 2022 cayó un -81%):

Dicho esto, el potencial en US puede ser todavía grande. En la siguiente tabla hago escenarios base y bull, con penetraciones del 3% al 12% de los datos anteriores, con incrementos en precio moderados:

Para 2030, si se cumplen esas premisas, no hace falta irse al rango alto, Life360 podría ingresar al menos unos $500 M capturando mercado en US.

Si miramos los revenues hoy:

“The Company’s revenues in the United States were $187.0 million, or 85%, of total revenue for the six months ended June 30”.

Hasta ahora como hemos dicho, desde el Q2 2024 a Q2 2024 se ha marcado un +25% en PC y de $126 a 135$ (+7% de incremento en precios, por lo que considerar una subida del 14% en 5 años, no lo veo una locura).

Además el lado internacional aún puede dar de si, ya que el precio está en 76$:

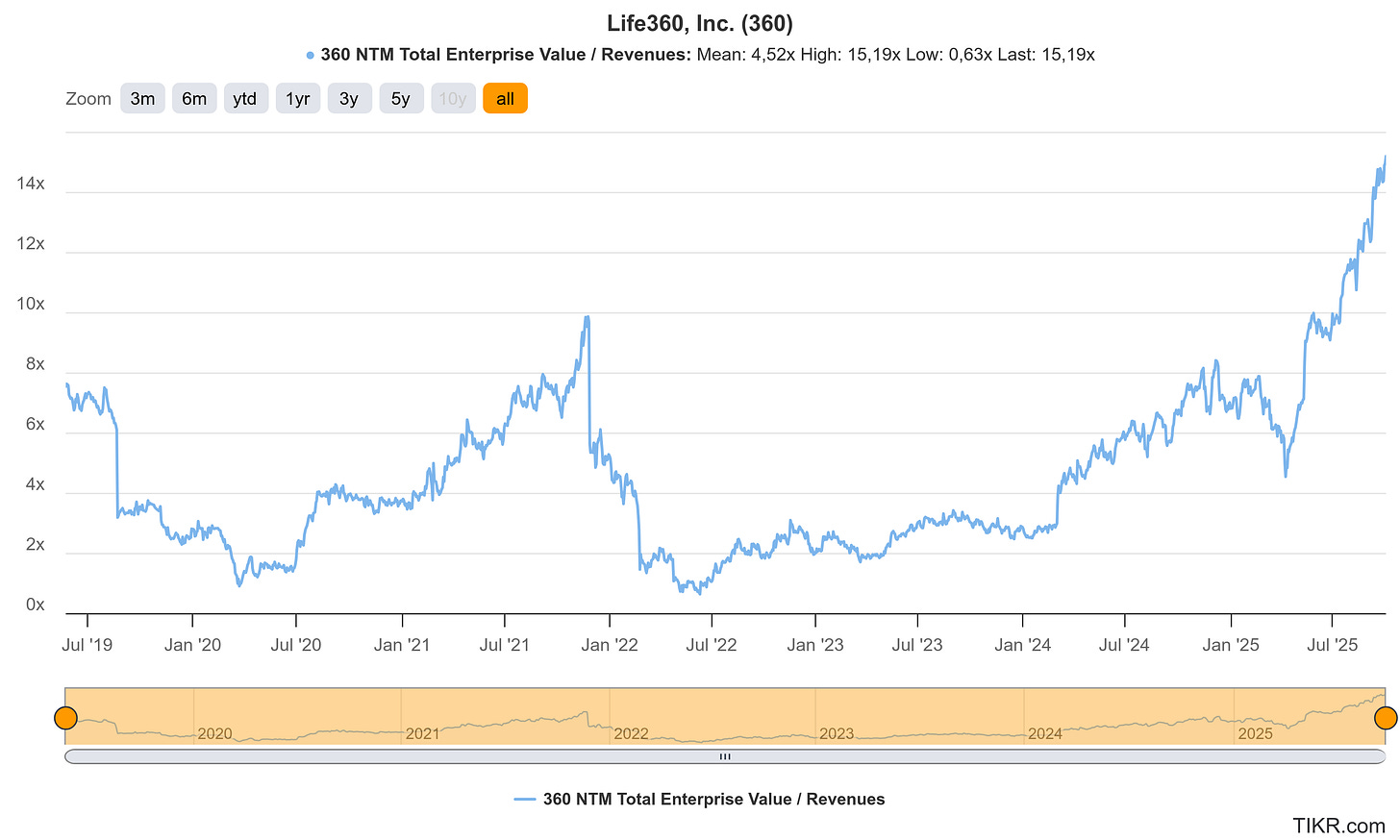

Con todo esto, vemos que el potencial de LIF 0.44%↑ está por delante, el problema ahora es la valoración. Si miramos el EV/Ventas, vemos que está en su máximo, a 15x.

Sin embargo, esta valoración se justifica al analizar el mercado direccionable total (TAM) que Life360 está comenzando a capturar como hemos visto.

La compañía ha evolucionado de una simple aplicación de localización familiar hacia una plataforma integral de seguridad familiar que abarca múltiples verticales multimillonarias, seguridad del hogar ($50+ mil millones), seguros de auto, monitoreo de ancianos y servicios financieros familiares. Con menos del 3% de penetración en su mercado principal estadounidense y 88 millones de usuarios activos mensuales de una base direccionable potencial de 300+ millones de familias en mercados desarrollados, el runway de crecimiento es sustancial.

Personalmente, considero que tienen mucho mercado potencial, pudiendo llegar a ingresar $2.000M en unos años. Esta proyección se basa en un crecimiento sostenido del 25% YoY en Paying Circles, ARPPC creciendo de $135 actual hacia $150-160 por aumentos de precios y mix de productos, expansión internacional y nuevas verticales como seguros y servicios financieros contribuyendo un 20-30% incremental. A un múltiplo de 5x para una compañía de esta calidad, algo conservador considerando que empresas SaaS de crecimiento comparable cotiza a 8-12x revenue, esto daría una valoración de $10B (ahora vale unos $8B).

Si nos fijamos en múltiplos, el margen EBIT se movería entorno en 24%, eso quiere decir que su EBIT podría llegar a 300-400M, que una vez más aplicando el rango alto nos daría la valoración actual.

Finalmente, por FCF, el mercado ya descuenta esos $325 de FCF a futuro, ya que a 25x está en el rango de 8B. En mi opinión, creo que puede llegar a ser una empresa de $15B con todo el crecimiento que tiene por delante, pero todavía no veo margen de seguridad, si vuelve a $5B de valoración sería interesante volver a leer esta tesis.

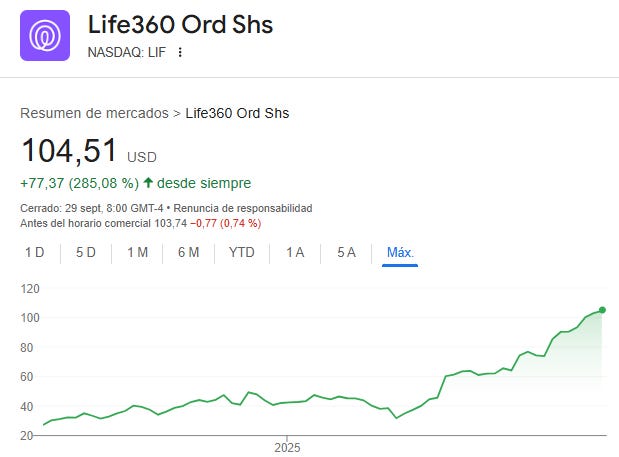

He dicho al principio que es una empresa para vigilar de cerca, tan de cerca que desde abril hasta ahora ha pasado de 30$ a 105$ por acción (en Nasdaq), sin dar tiempo a reaccionar.

Esta volatilidad refleja la naturaleza explosiva de las oportunidades de crecimiento cuando confluyen ejecución sólida, mercado grande y expansión de múltiplos, características que Life360, creo que equipara.

12. Riesgos Principales

Lo que preocupa en LIF 0.44%↑ por su perfil de empresa tech de alto crecimiento, es que existen varios riesgos clave, algunos de ellos son:

El modelo de negocio depende críticamente en la capacidad para atraer y retener usuarios activos y convertirlos en Paying Circles (suscriptores de pago). Una erosión en la base de usuarios, caída en engagement, mala percepción del valor de la suscripción premium o saturación competitiva puede impactar directamente en ingresos y márgenes.

Uno de los riesgos que observo más de cerca es la llegada constante de nuevos competidores al sector y cómo Life360 debe reaccionar estratégicamente para no perder cuota frente a grandes plataformas o players más ágiles del entorno tech.

Life360 procesa enormes volúmenes de datos sensibles (ubicación, menores, información familiar). Un fallo o brecha de seguridad podría derivar en sanciones regulatorias, litigios, pérdidas reputacionales y fuga masiva de miembros. El entorno regulatorio internacional (CCPA, GDPR, DSA, COPPA, etc.) es cada vez más exigente y evoluciona rápidamente, elevando el riesgo y coste de cumplimiento.

El negocio de hardware (Tile/Jiobit) y el funcionamiento global de la app dependen de cadenas de suministro en Asia (principalmente China y Malasia) y de múltiples partners tecnológicos y de distribución. Disrupciones logísticas, incrementos de costes, conflictos geopolíticos, aranceles, o la pérdida de proveedores pueden impactar severamente el negocio y la capacidad de escalar internacionalmente.

La expansión internacional, la naturaleza de los datos gestionados y el modelo freemium impulsado por datos y publicidad, conlleva exposición a litigios, reclamaciones regulatorias, investigaciones de privacidad y posibles restricciones legales en mercados clave. El incumplimiento de nuevas regulaciones puede implicar sanciones, cambio forzoso de modelo y dificultades para operar en ciertos países.

Como cualquier servicio digital orientado a consumidor, Life360 es sensible a la salud económica y al gasto discrecional de los hogares. Cambios bruscos en el ciclo económico, inflación, recesión o incertidumbre financiera pueden ralentizar el crecimiento, elevar el churn o retrasar la monetización. Creo que la gente antes dejaría de pagar LIF 0.44%↑ que SPOT 1.47%↑.

Si te ha gustado estas tesis o tienes cualquier comentario, házmelo saber dejando tu comentario abajo.