Resultado consolidado de cada Administración Pública en términos de contabilidad nacional (2005-2010):

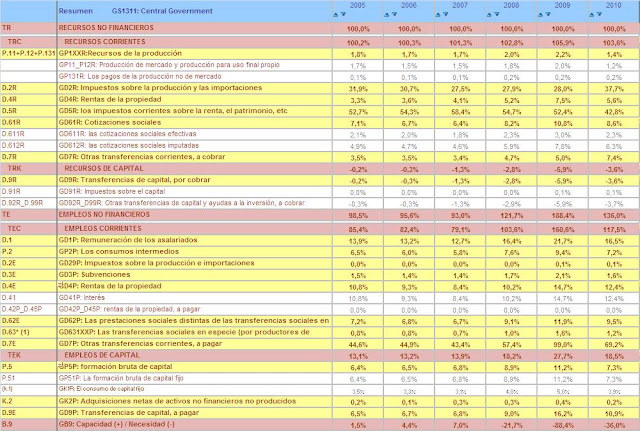

> Administración Central:

De 2.005 a 2.007 los Ingresos Corrientes fueron suficientes para financiar los Gastos Corrientes, y los excedentes se destinaron a Inversión y Transferencias. Sin embargo, en 2.008 año de elecciones generales, se rompió el equilibrio presupuestario, siendo ya insuficientes los Ingresos Corrientes para financiar los Gastos Corrientes y menos aún para financiar las Operaciones de Capital.

Los Ingresos Corrientes en el período 2005-2010 crecieron a una tasa compuesta acumulada anual del 2,4% cuando los Gastos Corrientes lo hacían aceleradamente a una tasa CAGR del 8,4%.

Hay que tener en cuenta que en noviembre de 2007 se inician los pagos por prestación no contributiva o deducción en IRPF del cheque-bebé ( 2.500€), la deducción de 400€ en IRPF en junio de 2008 y el Plan Español para el Estímulo de la Economía y el Empleo (Plan E) en enero de 2009.

Este conjunto de medidas y alguna más "digamos de estímulo" llevó a la Administración Central a un déficit presupuestario de 98.568mio.€ en 2.009, quedándose éste en 52.954mio.€ en 2.010 gracias a que se fueron aplicando programas de ajuste y abandono del despilfarro del año anterior por la presión de los mercados de deuda, de los países de la eurozona, y otros países y organismos internacionales ante la desestabilización del sistema ( EE.UU. a la cabeza ).La presión llega a su punto álgido en abril de 2011, cuando se presenta el “Programa de Estabilidad 2011-2014” a la eurozona que compromete a todas las Administraciones Públicas de Estado.

A partir de 2.008, el Saldo primario ( FCL en la empresa) fue insuficiente para cubrir los gastos financieros de la Deuda, teniendo que aumentar la misma al menos en su importe más importe del déficit primario. El comportamiento y evolución % respecto de los Ingresos (al igual que en la empresa el % respecto la cifra de negocio) fue:

Pasamos de un Superávit presupuestario respecto a los Ingresos del 1,5% en 2.005 a un Déficit del 36,0% en 2.010.

Los hechos enunciados anteriormente, la crisis y el aumento de presión fiscal (Iva e Hidrocarburos) hace que los Ingresos provenientes de Impuestos pasasen de representar el 84,6% de los Ingresos Totales en 2005 al 80,6% en 2.010:

Por el apartado de Gastos, destaca especialmente el de sus Costes Operativos o de Funcionamiento que podemos agrupar en:

Como se observa los costes de funcionamiento pasan de representar un 20,4% de los Ingresos en 2005 a un 23,7% en 2.010, siendo 2009 un año nefasto pues representó el 31,2%.

Es de destacar, también, la importancia que vienen cobrando los gastos financieros – a tenor de las mayores tasas por la prima de riesgo y al incremento de la deuda -, llegando a representar el 12,4% de los Ingresos (desde 14.578 millones de € en 2.005 a 18.259 millones de € en 2.010).

Esto en la empresa privada hubiese significado el cese de su Director de Operaciones, del de Recursos Humanos y una advertencia muy seria al Consejero Delegado. En la Administración Pública no ha supuesto nada más que un aumento del endeudamiento y echarle la culpa a la "crisis que nos vino de fuera".... pero los mercados financieros y el resto de países de la eurozona nos pondrán en nuestro sitio.

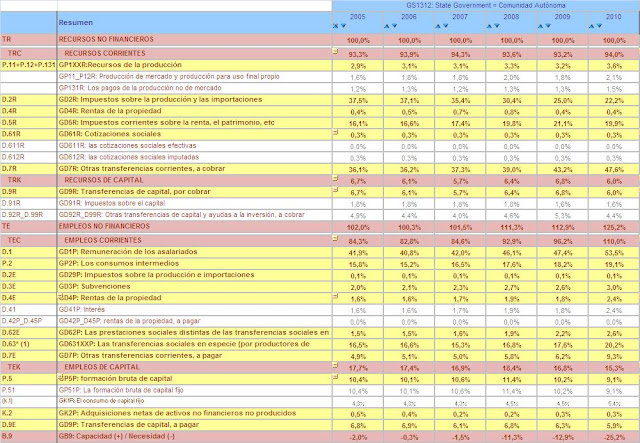

> Comunidades Autónomas:

Lo mejor sería tener disgregadas las 17 comunidades y luego un agregado, pero solo vamos a presentar el consolidado de CC.AA. para que reflexionemos sobre sus finanzas:

Hasta el año 2008 los Ingresos Corrientes fueron suficientes para cubrir los Gastos Corrientes, aunque la asunción de inversiones por encima de sus posibilidades ( impuestos sobre el capital y transferencias del Estado) siempre mantuvo en Déficit las cuentas públicas durante el período 2005-2010. Es decir, las CC.AA. siempre realizaron inversiones para las que no disponían de dotaciones presupuestarias adecuadas.

A partir de 2009, y especialmente en 2010, los Ingresos Corrientes no fueron suficientes ni para cubrir los Gastos Corrientes. El Déficit Corriente alcanzó en 2.010 los 22.697 millones de €, especialmente propiciado por el descenso de Ingresos Corrientes de 16.898 millones de € respecto de 2009 (150.520 M€ vs 133.622 M€ ).

Los Ingresos Corrientes en el período 2005-2010 crecieron a una tasa compuesta acumulada anual del 2,1% cuando los Gastos Corrientes lo hacían aceleradamente a una tasa CAGR del 7,5%.

El Saldo Primario nunca fue suficiente en el período analizado para cubrir los gastos financieros de la Deuda y menos la amortización de la misma, pasando de -496 millones de € en 2.005 a -32.526 millones de € en 2.010.

El comportamiento y evolución % respecto de los Ingresos (al igual que en la empresa el % respecto la cifra de negocio) fue:

Pasamos de un Déficit presupuestario respecto a los Ingresos del 2,0% en 2.005 a uno del 25,2% en 2.010.

Si analizamos el comportamiento de los Ingresos provenientes de la exacción de Impuestos observaremos que la disminución de la recaudación fue de 14.908 millones de €, justificando de esta forma parte de los 16.898 millones de € perdidos de Ingresos Corrientes. Los Ingresos por impuestos pasan de representar en 2.005 el 55,4% del Total Ingresos a representar sólo en 2.010 el 43,7%, y eso pese a los incrementos de tipos impositivos de IVA, IRPF e Hidrocarburos.

Estos Costes de Funcionamiento sobre Ingresos Totales pasan de representar en 2.005 el 57,7% hasta el 72,5% en 2.010, pasando de 74.502millones de € a 103.081 millones de €, no correspondiéndose con nuevas competencias transferidas a las CC.AA., siendo básicamente "engorde de estructuras".

La tasa compuesta acumulada anual (%CAGR) en el período 2005-2010 de Costes de Funcionamiento creció a un ritmo del 6,7% - siendo para Remuneraciones del 7% y para Consumos del 5,9% -, mientras los Ingresos Totales sólo crecían el 1,9% y los Corrientes el 2,1%.

Los gastos financieros, al igual que el resto de AAPP – a tenor de las mayores tasas por la prima de riesgo y al incremento de la deuda-, van en aumento llegando a representar en 2.010 el 2,4% de los Ingresos (desde 2.108 millones de € en 2.005 a 3.359 millones de € en 2.010).

No habría en la empresa privada gestor de prestigio que estuviese orgulloso de presentar estas cuentas, y sin embargo en la administración pública cuanto más gasta el gestor más importante es.

> Corporaciones Locales:

La componen los 8.116 municipios, más las diputaciones, y los consejos y cabildos insulares. Su cuenta consolidada se expresa:

¿Cuántas AA.PP. conocéis que para tener unas Oficinas para prestar servicios al ciudadano acometen inversiones de 50 ó de 600 millones de euros? ¿Lo harían igualmente con su dinero?

Este diferencial entre Total Ingresos y Total Gastos viene produciendo unos Déficits crecientes de 2005 a 2010 ( salvo en 2006), alcanzado los 6.849 millones de euros al cierre del ejercicio de 2010. Si lo miramos desde las tasas compuestas acumuladas anuales (%CAGR) en el período 2005-2010 los Ingresos aumentaron a un ritmo del 4,5% anual, los Gastos al 6,3%, y el Déficit al 65,7% (pasamos de -548 millones de euros en 2.005 a -6.849 millones de euros en 2.010).

El Saldo Primario nunca fue suficiente en el período analizado para cubrir los gastos financieros de la Deuda (salvo en 2.006) y menos la amortización de la misma, pasando de 137 millones de € en 2.005 a -5.767 millones de € en 2.010.

El comportamiento y evolución % respecto de los Ingresos (al igual que en la empresa el % respecto la cifra de negocio) fue:

El Déficit presupuestario respecto a los Ingresos pasa de representar el 1% en 2.005 al 10,2% en 2.010 (de 548 a 6.849 millones de euros).

Si analizamos sus Costes de Funcionamiento, veremos que éstos siempre fueron altos en % sobre ingresos totales (mayores al 55%), por ser estas administraciones básicamente prestatarias últimas de servicios al ciudadano. La oscilación entre máxima y mínima influencia en coste % es de 6,5% p.p.(de 61,6% a 55,1%).

Expresado en tasas compuestas %CAGR, los Costes Operativos aumentan a ritmos del 5,48% anuales (remuneraciones 5,7% y consumo 5,2%) frente a los Ingresos Corrientes que lo financian que lo hacen al 3,2%.

Los Gastos financieros, también, aumentan – a tenor de las mayores tasas por la prima de riesgo y al incremento de la deuda-, llegando a representar en 2.010 el 1,6% de los Ingresos (desde 685 millones de € en 2.005 a 1.082 millones de € en 2.010).

Si analizamos el comportamiento de los Ingresos provenientes de la exacción de Impuestos observaremos que éstos en el transcurso del ciclo analizado han perdido importancia (% participación sobre total ingresos), pasando del 52,5% en 2.005 al 45,1% en 2.010.

El peso de la exacción municipal, proveniente de las tasas de urbanismo especialmente, no ha podido ser compensada con las transferencias que reciben estas administraciones de la Administración Central del Estado, pese al aumento de los tipos de gravamen de los impuestos comentados con anterioridad.

> Administraciones de la Seguridad Social:

Éstas obtienen sus recursos de las cotizaciones sociales obligatorias que realizan las empresas, los trabajadores y los autónomos. Estos se emplean en el pago de prestaciones, de asistencia sanitaria, servicios sociales,... y gastos de funcionamiento.

Las Administraciones de la Seguridad Social son autónomas respecto las otras administraciones de estado, tienen separado sus activos y pasivos, y pueden participar en los mercados financieros realizando operaciones por cuenta propia. Se adjunta su cuenta consolidada que incluye al Servicio Público de Empleo:

Durante el período de 2.005 a 2.009 la Seguridad Social siempre obtuvo Superávit en su gestión presupuestaria, tanto en las operaciones corrientes como en la total (una vez financiadas sus inversiones). Es a partir de 2.010 cuando se agudizan las tasas de desempleo, aumentan por tanto las prestaciones, disminuyen los ingresos por cotizaciones sociales, y aunque se congelan las prestaciones contributivas (excepto las mínimas) y se tienen requisitos más estrictos para la jubilación parcial, no fueron medidas suficientes, cerrando el año con Déficit, tanto por Operaciones Corrientes (971 millones de €) como Total (2.588 millones de €).

El comportamiento y evolución % respecto de los Ingresos (al igual que en la empresa el % respecto la cifra de negocio) fue:

")