Durante el mes de diciembre de 2012, todos los medios sacaron a la luz la escasez de donaciones de la Gran Distribución con respecto a las mercancías que presumiblemente destruían, aún siendo aptas para el consumo, cuando éstas podrían ser donadas a entidades benéficas o al Bancos de Alimentos.

Estimación de la Pérdida Conocida.

En el circuito interno de la Distribución estos productos, unos deteriorados en su envoltorio o embalaje, otros con golpes, otros deteriorados por pérdida de la cadena de frío,... y muchos con fechas de consumo preferente o de caducidad a punto de expirar, quedan englobados en lo que se conoce como Pérdida Conocida. Es conocida porque es identificable, se puede procesar y conocer su valor, impactando su importe directamente en el margen del distribuidor, y por tanto en su resultado del ejercicio. La pérdida de la que aquí hablamos es la "no retirada" por el proveedor.

En el circuito interno de la Distribución estos productos, unos deteriorados en su envoltorio o embalaje, otros con golpes, otros deteriorados por pérdida de la cadena de frío,... y muchos con fechas de consumo preferente o de caducidad a punto de expirar, quedan englobados en lo que se conoce como Pérdida Conocida. Es conocida porque es identificable, se puede procesar y conocer su valor, impactando su importe directamente en el margen del distribuidor, y por tanto en su resultado del ejercicio. La pérdida de la que aquí hablamos es la "no retirada" por el proveedor.

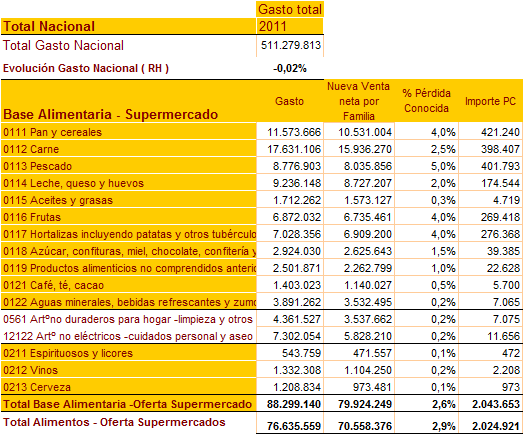

Teniendo en cuenta que las ventas aproximadas de productos alimenticios (seco y frescos) en la Gran Distribución es de unos 70.000 millones de euros, y si lo que se procesa por Pérdida Conocida en estos establecimientos (incluido perecederos y ultrafrescos) es según mi experiencia de un +/- un 2,9%, tendríamos una cifra de unos 2.024 millones de euros. Éste es el valor de la Pérdida Conocida, aunque hay operadores muy eficientes, con alta rotación, que minimizan el impacto de la misma. Destacar que de esta cifra, sólo entre las Secciones de Carnes, Pescadería y Frutería acumulan pérdidas por 1.345 millones; así que de "seca-seca" queda más bien poco... ajusten Derivados Lácteos, Charcutería,Panadería,...

Los ajustes propuestos con la información de la imagen superior sólo serían una mera aproximación, pero se trata de ir acotando su valor. Sí queda una cosa clara, y es que los Bancos de Alimentos y otras ONG's deben trabajar en el tratamiento de los productos ultrafrescos y en el mantenimiento de la cadena de frío, si quieren tener acceso al grueso de los alimentos que son dados de baja por los distribuidores.

La relación entre el fabricante y el distribuidor, y la asunción de la pérdida.

Los fabricantes suelen pactar con las empresas distribuidoras unos porcentajes de descuento por la no retirada de productos en mal estado, defectuosos, caducados o no aptos para ser comercializados. Estos descuentos son incorporados al coste de la mercancía y forman parte de la formación de precios de venta del distribuidor.

Los distribuidores, en su régimen interior de control de gestión, deben evaluar si la aportación que le realizan los proveedores compensa la “no devolución” de estos productos, y no sólo por los costes del propio producto sino también por los costes de su manipulación, clasificación, transporte, recogida, envío, administración, cobro,...

Otros fabricantes no realizan descuento alguno y aceptan la devolución de productos no aptos para el consumo, con las consiguientes molestias de manipulación y gestión administrativa que conllevan.

Cuando un producto es destruido por un distribuidor, se da de baja del inventario, la valoración del stock disminuye, y por tanto el margen de beneficio, disminuyendo tanto como el importe destruido. Digamos que es un menor beneficio y una deducción al 100% del Impuesto de Sociedades.

La Donación de Alimentos. Asientos contables e IVA

Un distribuidor, cuando realiza una donación de alimentos que adquirió previamente para su venta, debe:

- Realizar una factura repercutiendo el IVA que corresponda a cada artículo. Discutible es cuál es el precio de mercado de esos productos que no son aptos para comercializarlos, aunque sí aptos para el consumo, ya que ésta es la base del impuesto del valor añadido. No tengo constancia de tablas o baremos admitidos por nuestra Agencia Tributaria (Hacienda nacional y en algunas Comunidades con atribuciones al respecto), lo que supone un riesgo de futuras sanciones. Una base imponible menor produce menores ingresos en las arcas del estado ¿cuál es el límite?

Contablemente:

Cliente Banco de Alimentos (43)

Iva repercutido (477)

Ventas (7)

- La factura al no ser una transacción onerosa, sino que se trata de una donación, deberá ser dada de baja en la contabilidad de la empresa donante. Pero habría que tener en cuenta qué cantidad sería deducible del impuesto sobre beneficios, ya que podría darse el caso de que aún siendo un gasto del negocio no fuese fiscalmente deducible y habría que incorporarlo en la base del impuesto.

Contablemente:

Gastos excepcionales (678)

Cliente Banco de Alimentos (43)

- El Banco de Alimentos nos entregará un documento o certificado que acredita el valor de nuestra donación y que debe coincidir con el importe de la factura más el IVA.

La Ley de Mecenazgo expresa que “los donativos, donaciones o aportaciones realizadas en favor de las entidades beneficiarias de la actividad de mecenazgo darán derecho a practicar una deducción en la cuota del impuesto personal sobre la renta del donante o aportante. Esta deducción será del 25% del importe de los donativos, donaciones y aportaciones realizadas en el Impuesto sobre la Renta de las Personas Físicas y en el Impuesto sobre la Renta de no Residentes para los contribuyentes sin establecimiento permanente en España, y del 35% en el Impuesto sobre Sociedades y en el Impuesto sobre la Renta de no Residentes para los contribuyentes con establecimiento permanente en España. Para garantizar la aplicación de este incentivo fiscal por las personas jurídicas y entidades no residentes que operen en España mediante establecimiento permanente, se permite que las deducciones no practicadas puedan aplicarse en los períodos impositivos que finalicen en los 10 años inmediatos y sucesivos”.

¿Qué ocurre con el Beneficio neto de la empresa y su posición de Caja?

Entrónquemos con lo expresado anteriormente:

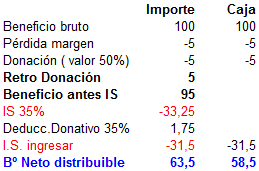

"Supongamos una empresa que obtiene 100 euros de beneficio bruto (y es Caja líquida) antes de destruir mercancía, la mercancía no apta tiene un valor de 10 euros y el tipo de I.S. fuese del 35%"

- La empresa que destruye la mercancía tiene una base imponible del I.S. de 90 euros, a la que aplica el tipo de gravamen del I.S. Su beneficio distribuible a socios sería de 58,5 euros, igual que el dinero resultante en caja, e ingresaría en la Hacienda Pública 31,5 euros.

- La empresa que dona alimentos y realiza la factura por su valor sin depreciación, obtendría un beneficio neto distribuible de 68,5 euros, en caja tendría 58,5 euros e ingresaría en la Hacienda Pública 31,5 euros.

- La empresa que dona alimentos y realiza la factura con una depreciación del 50% de su valor de venta al público, obtendría un beneficio neto distribuible de 63,5 euros, en caja tendría 58,5 euros e ingresaría en la Hacienda Pública 31,5 euros.

- La empresa que dona alimentos y realiza la factura con una depreciación del 70% de su valor de venta al público, obtendría un beneficio neto distribuible de 61,5 euros, en caja tendría 58,5 euros e ingresaría en la Hacienda Pública 31,5 euros.

Es decir, en Caja siempre tiene 58,5 euros, pero su Beneficio distribuible disminuye conforme aumenta la depreciación que aplica a los productos donados. Nuestra Hacienda siempre ingresa por el I.S. 31,5 euros, mientras que por IVA oscila en función de la base imponible (según el grado de depreciación de los precios aplicados en la donación).

Hasta ahora sólo hemos hecho una evaluación del volumen de la pérdida conocida e incidimos en los aspectos formales de la donación, pero ¿qué ocurre con los riesgos en la salud alimentaria?. Cuando una empresa vende un producto apto para el consumo a un cliente finalista, el riesgo que corre la empresa está "medido" (su garantía primero frente al cliente y la del fabricante si fuese el caso), pero ¿qué ocurre cuando hay una donación a sabiendas de que el producto ya incorpora en sí cierta tara (visible o invisible)? ¿Qué tienen que decir las aseguradoras respecto de la Responsabilidad Civil del donante? ¿... y Sanidad, Agencia de Seguridad Alimentaria? ¿Está cubierta la responsabilidad del distribuidor que dona alimentos? ... y no olvidemos a nuestra Hacienda Pública ¿qué base imponible?

Bueno, deciros que pienso que hay lagunas en nuestra legislación para que el sector fuese más receptivo con la donación de alimentos, así que...

PD.- No soy experto en seguridad alimentaria, ni en impuestos... sólo me documenté lo mejor que pude para redactar mi "impresión" sobre los temores que atenazan a la Distribución respecto de la donación de alimentos.

"Sé que hay errores en este articulo. Si supiera donde están, los corregiría. Pido disculpas. Siempre estoy abierto a vuestra revisión"

Francisco Fernández Reguero.