Las acciones de Grupo DIA no paran de subir ¿hasta cuándo continuará su senda alcista? ¿Está apoyada la subida por el valor fundamental de la compañía? ¿Se trata de un calentón de mercado? ¿Hay noticias desconocidas para el gran público que hace que algunos inversores estén tomando posiciones?

Tengo claro que la noticia no es la puesta en venta de las 135 tiendas de la provincia china de Beijing (Beijing DIA Commercial Co.Ltd), con un valor de activo de 13,875 millones de euros y un pasivo de 22,181 millones, y con estos resultados según queda expresados en sus Cuentas Anuales:

Habría que pensar que con "esos números" (12,37% de pérdida sobre ventas), más bien habría que pagar al futuro comprador para que se las quedase. De cualquier modo, un precio de mercado estaría sobre el 30% de su facturación, es decir unos 18 millones de euros, inferior a su pasivo de 22,18 millones. Con esto, a mi buen entender, dejamos acotado el margen de incertidumbre que introduce la decisión de desinvertir en Pekín.

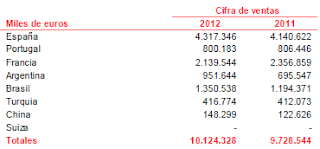

Y entonces, ¿qué pinta DIA en China? ¿Podrá mantener sus actividades en la provincia de Shanghai (Shanghai DIA Retail Co.Ltd)?. Creo que lo mejor es releer lo que ya expresé sobre el mercado chino y que también quedó incluido en "DIA ¿una inversión de valor?". En Shanghai, las dos empresas allí presentes del Grupo, perdieron en 2012 unos 10,38 millones de euros (7% sobre ventas), con un volumen de ventas de 148,3 millones.

¿Se estará YA especulando con una salida de Turquía? El grupo Sabanci con el 40% de la sociedad es su principal postor. Sabanci Holdings no es un actor cualquier del mercado, también es socio de Carrefour en Turquía aunque tiene planteada su salida del accionariado, o la toma de control. Sabanci ha planteado a Carrefour una fusión con Migros, y así alcanzar el liderazgo del mercado, o comprarle sus acciones por un precio de 1.500-2.000 millones de dólares (755-1.133 millones de euros). Estaríamos hablando de una ratio sobre ventas de 0,65x a 1x. La capitalización actual de mercado de Carrefour Turquía "SA Carrefour Sabanci Ticaret Merkezi AS" es de 803 millones de euros.

Según el diario lainformación.com, con las notas de la comparecencia del Sr. Currás del día 21 de febrero de 2013, parece ser que están meditando qué hacer con Turquía:

Currás ha explicado que este año tomará una decisión, entre las distintas posibilidades que baraja, sobre las tiendas que mantiene en Turquía (1.093, tras cerrar 22 en 2012), "un mercado complicado por la fuerte competencia tanto en precios como del fuerte ritmo de aperturas del resto de operadores, que abren a ritmos de entre 500 y 600 unidades al año".

Las ventas de DIA en Turquía se encuentran estancadas (416,8 millones de euros), habiendo crecido en el año 2012 sólo un 1,1%. El resultado del ejercicio fue de -27,75 millones de euros (-6,6% sobre ventas), superior al de 2011 que alcanzó los -8,12 millones. Ya lo dijimos en más de una ocasión en este blog, no nos gusta Turquía, hay algo allí que hace que después de tener 1.000 tiendas no te asegure la rentabilidad ¿error de formato?

Las tiendas de DIA no son comparables a las que Carrefour tiene en este mismo país (en 2011 disponía de 27 hipermercados y 216 supermercados), las de DIA son tiendas con una superficie media de 200m2 y ventas de 430.000 euros por unidad.

Os dejo aquí una imagen esclarecedora del Grupo de empresas, donde he señalado las posiciones más débiles:

Las tiendas de DIA no son comparables a las que Carrefour tiene en este mismo país (en 2011 disponía de 27 hipermercados y 216 supermercados), las de DIA son tiendas con una superficie media de 200m2 y ventas de 430.000 euros por unidad.

Os dejo aquí una imagen esclarecedora del Grupo de empresas, donde he señalado las posiciones más débiles:

Y las cifras de ventas que se obtienen en cada país:

Así, con estos datos, y una estimación de precio por la totalidad de sus títulos en Turquía con una ratio de 0,3x-0,5x sobre ventas (148-208 millones de euros), DIA podría obtener unas plusvalías por su desinversión del 60% de entre 60-102 millones de euros (0,09-0,16 euros/acc.).

Visto el "pequeño" impacto de una posible desinversión en China y en Turquía, parece ser que éstos no serían los elementos extraños que podrían estar detrás del crecimiento de la cotización de los títulos de la empresa. ¿Sería posible que DIA Francia volviese al redil de Carrefour? En este caso, las plusvalías de la desinversión creo que serían mínimas.

Despejadas estas interrogantes, vayamos al negocio "puro y duro" que es allí donde algunos piensan que está el verdadero valor de DIA, en sus tasas de crecimiento, en sus expectativas de negocio.

Valoración de GRUPO DIA por DFC

Este método de valoración nos expresa el valor de una compañía por lo que es, independientemente de las influencias externas de los mercados. Una compañía vale lo que es capaz de generar de caja excedentaria, independientemente del valor de sus activos. El valor de una empresa se obtiene de la sumatoria de los flujos de caja, descontándolos con una tasa de interés según el riesgo/rentabilidad inherente al negocio. Para realizar una valoración de este tipo necesitamos un plan de negocio a largo plazo, unas cuentas de explotación con unas estructuras definidas, unos niveles de inversión estimados para su desarrollo, unas tasas de descuento adecuadas que tengan en cuenta el coste alternativo implícito a cualquier inversión y su riesgo,... y una subjetividad objetiva y analítica importantes del analista para extrapolar las expectativas a largo plazo.

Así, con estos datos, y una estimación de precio por la totalidad de sus títulos en Turquía con una ratio de 0,3x-0,5x sobre ventas (148-208 millones de euros), DIA podría obtener unas plusvalías por su desinversión del 60% de entre 60-102 millones de euros (0,09-0,16 euros/acc.).

Visto el "pequeño" impacto de una posible desinversión en China y en Turquía, parece ser que éstos no serían los elementos extraños que podrían estar detrás del crecimiento de la cotización de los títulos de la empresa. ¿Sería posible que DIA Francia volviese al redil de Carrefour? En este caso, las plusvalías de la desinversión creo que serían mínimas.

Despejadas estas interrogantes, vayamos al negocio "puro y duro" que es allí donde algunos piensan que está el verdadero valor de DIA, en sus tasas de crecimiento, en sus expectativas de negocio.

Valoración de GRUPO DIA por DFC

Este método de valoración nos expresa el valor de una compañía por lo que es, independientemente de las influencias externas de los mercados. Una compañía vale lo que es capaz de generar de caja excedentaria, independientemente del valor de sus activos. El valor de una empresa se obtiene de la sumatoria de los flujos de caja, descontándolos con una tasa de interés según el riesgo/rentabilidad inherente al negocio. Para realizar una valoración de este tipo necesitamos un plan de negocio a largo plazo, unas cuentas de explotación con unas estructuras definidas, unos niveles de inversión estimados para su desarrollo, unas tasas de descuento adecuadas que tengan en cuenta el coste alternativo implícito a cualquier inversión y su riesgo,... y una subjetividad objetiva y analítica importantes del analista para extrapolar las expectativas a largo plazo.

Las expectativas de negocio, incluida la incorporación de Schlecker (aquí tenéis información) desde febrero'2013, quedan plasmadas en esta Cuenta de Pérdidas y Ganancias estimada:

Se estimaron para 2013 ventas sin Schlecker de 10.752 millones de euros, a los que se incorporaron 290 millones de Schlecker. Durante este año, DIA analizará el modelo de tienda a desarrollar en este segmento y su lanzamiento será para 2014. Hemos incorporado al plan de negocio los costes estimados asociados - provienen de la cuenta histórica de Schlecker -, además de unos ingresos atípicos por apertura no recurrentes de 40,88 millones de euros incluidos en el margen. Se estima una inversión de adaptación y relanzamiento del modelo de 169,05 millones de euros (50,7 en 2013 y el resto en 2014).

El Beneficio Neto Consolidado para 2013 se estima en 229,44 millones de euros, con un BPA de 0,37 euros/acción una vez realizada la cancelación de 28.265.442 de acciones que se propondrá a la JGA. Las previsiones iniciales de Grupo DIA depositadas en CNMV para su Salida estimaban un Beneficio de 204,82 millones y BPA 0,30 euros/acc.

En base a esta Cuenta de P y G consolidada, a los flujos de caja que genera, al plan de inversión estimado a desarrollar, a la tasa de crecimiento a perpetuidad de sus flujos de caja necesarios para calcular el valor terminal y a la tasa de descuento calculada (wacc después de impuestos) alcanzaríamos nuestra valoración.

La tasa wacc que utilizaremos es del 9,347%, adecuada como media para los riesgos implícitos de su negocio y países donde opera.

El Capex estimado para el desarrollo de negocio se encuentra en los rangos que estimó DIA para su plan de negocio, su plan de expansión y remodelings de tiendas. En 2013 ya expresó que invertirá unos 350 millones de euros, concentrando su inversión en España, Portugal, Brasil y Argentina, y todo esto sin incluir la línea de negocio de Schlecker.

En esta valoración de aproximación se estima una tasa "g" de crecimiento a perpetuidad de los FCL del 0,75% y en base a ella obtenemos un valor terminal de 4.555,02 millones de euros para después de 2016.

El valor de empresa obtenido es de 4.598,36 millones de euros (en VAN VT representa el 75,76%), siendo el valor de los fondos propios de 3.774,92 millones. Bajo estas hipótesis el valor de la acción de Grupo DIA sería de 5,80 euros, inferior a su cotización actual por encima de 6 euros.

Si observamos el resultado de la valoración por DFC respecto a la situación en el mercado de operadores de referencia, apreciaremos que el valor estimado de 5,80 euros alcanza multiplicadores ligeramente superiores. Pero hay que tener en cuenta que con los Operadores de referencia expresamos la situación actual del mercado (cotización actual y estimación de resultados), y no el valor intrínseco de sus acciones que es lo que reflejamos en esta valoración de DIA.

Si nuestras estimaciones fuesen distintas a las tasas "wacc" y "g" expresadas, obtendríamos otros valores que quedan reflejados en la tabla de sensibilidad adjunta:

El valor promedio de la acción de DIA en esta matriz de sensibilidad es de 6,07 euros/acción.

Hoy, después de los resultados de 2012 presentados y la entrada en la nueva línea de negocio que representará Schlecker me decanto más por la banda alta de valoración, la que se encuentra en el ángulo superior derecha de la tabla, donde tendríamos un promedio de 7,01 euros/acción.

De cualquier modo, yo no entraría en este momento, sino que esperaría una corrección importante para tener un margen de seguridad aceptable respecto de su valor fundamental.

PD.- Este análisis no puede considerarse una recomendación de compra o venta de títulos de DIA, es simplemente una opinión. ¡Cada cual que cuide sus inversiones!

------------------------

Enlaces a los Resultados 2012 en diacorporate.com:

Notas:

- Debido a la limitación de información se optó por una valoración por DFC consolidada, cuando lo mejor hubiese sido una valoración por partes, por cada país donde opera, e ir agregando el valor resultante de cada uno de estos a la acción.

- Utilizamos la misma tasa wacc para todos los años, cuando ésta debería ser distinta para cada año en función de su estructura de financiación. Se da por supuesto que permanecerá inalterable la estructura de financiación.