Siempre oí decir a los veteranos del sector que comprar bolsa cuando el patrimonio neto es superior a la capitalización bursátil da buenos resultados , siempre que la contabilidad cuente con unos standares de calidad.

Piotroski explora acciones con precios bajos de las acciones en relación con su valor contable para ver si es posible buscar criterios financieros básicos para seleccionar acciones ganadoras.

El sistema de puntuación financiera de Piotroski se ha convertido en un enfoque popular para identificar a las empresas que tienen balances sanos.

El sistema de puntuación financiera de Piotroski se ha convertido en un enfoque popular para identificar a las empresas que tienen balances sanos.

Buscando compañías

Joseph Piotroski, un profesor de contabilidad, se propuso ver si era posible utilizar criterios financieros simples para separar a los ganadores de los perdedores entre el universo de las acciones de gran valor.

En su estudio, reportado en el artículo de investigación de 2000 "Value Investing: The Use of Historical Financial Statement Information to Separate Winners from Losers", Piotroski señaló una fuerte evidencia que apoya el uso de múltiplos de valor como la relación precio-valor-valor (P/B) para construir carteras que superen al mercado. Pero no todas las acciones de gran valor resultan ser claramente las ganadoras..

El sistema de puntuación financiera de Piotroski (F-Score) utilizó nueve criterios que dividió en amplias categorías:

- rentabilidad

- estructura de capital —es decir, apalancamiento, liquidez y fuentes de fondos— y

- eficiencia operativa.

Piotroski luego anotó cada criterio con un cero o un uno, dependiendo de las finanzas subyacentes de una compañía. Juntos, los nueve criterios conforman una F-Score compuesta que tiene una puntuación máxima de nueve; cuanto mayor sea la puntuación, mejor. En su estudio, Piotroski comparó el rendimiento de los "ganadores" (una puntuación de ocho o nueve) y los "perdedores" (una puntuación de cero o uno). Descubrió que los ganadores superaron a los perdedores durante el año siguiente.

Buscando un valor profundo con la relación precio-libro

Las acciones con un precio de acción bajo en relación con su valor en libros conforman el universo inicial para Piotroski. Medidas como la relación precio/libro ayudan a identificar qué acciones pueden estar realmente infravaloradas y olvidadas de la mano de Dios. La relación precio-libro se determina dividiendo el precio de mercado por acción por el valor contable por acción. El valor en libros generalmente se determina restando el pasivo total de los activos totales y luego dividiendo por el número de acciones en circulación.

Si la contabilidad refleja el valor de una empresa , entonces su acción debe operar como mínimo a un precio cercano a su valor contable. Sin embargo, este no suele ser el caso. Las empresas tienen cierto margen de maniobra a la hora de aplicar los principios contables. Si bien las empresas siguen los principios de contabilidad generalmente aceptados (GAAP), no hay dos empresas que tengan exactamente las mismas políticas contables. Los estados financieros requieren muchas suposiciones, juicios y estimaciones por parte de la administración, lo que causa variaciones entre las empresas, incluso si la administración no está tratando de distorsionar o manipular las cifras. Algunas empresas son más conservadoras con respecto a cómo informan y rastrean los valores de ingresos, costos, inventarios, activos e incluso pasivos, mientras que otras son más agresivas. Estas decisiones fluyen a través de la cuenta de resultados e impactan el valor contable de los activos y pasivos.

La importancia de estos. ajustes contables son una de las claves de éxito de los fondos CROCI.

La importancia de estos. ajustes contables son una de las claves de éxito de los fondos CROCI.

Piotroski primero limitó su universo al 20% inferior de las acciones de acuerdo con su relación precio-libro, y este suele ser el primer criterio de selección.

¿Funciona Piotroski.?

¿Funciona Piotroski.?

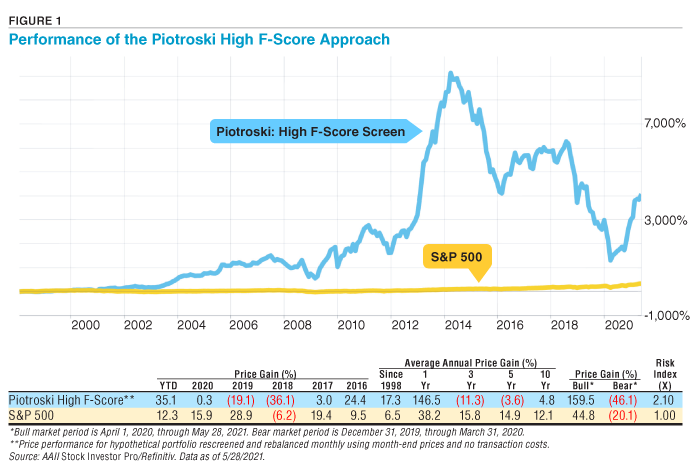

La Figura 1 muestra que el enfoque de Piotroski High F-Score ha superado al índice S&P 500 desde principios de 1998. Ha generado una ganancia anual compuesta de precios del 17,3% durante el período comprendido entre enero de 1998 y el 28 de mayo de 2021, mientras que el S&P 500 ha subiendo un 6,5% anual en el mismo período.

La tesis de Piotroski ha sido una de las de mejor de mejor rentabilidad de a largo plazo, pero sin estar exenta de una gran variabilidad de un año a otro. La estrategia Piotroski High F-Score ha superado en lo que va de año hasta el 28 de mayo de 2021, subiendo un 35,1% frente a una ganancia del 12,3% del S&P 500.

No obstante la estrategia obtuvo un rendimiento significativamente inferior en 2018, con una caída del 36,1% frente a una pérdida del 6,2% para el S&P 500 y en 2019, con una caída del 19,1%, mientras que el S&P 500 ganó un 28,9%.

No obstante la estrategia obtuvo un rendimiento significativamente inferior en 2018, con una caída del 36,1% frente a una pérdida del 6,2% para el S&P 500 y en 2019, con una caída del 19,1%, mientras que el S&P 500 ganó un 28,9%.

Si bien el mercado hace un buen trabajo al valorar los valores a largo plazo, en el corto plazo puede reaccionar de manera exagerada a la información y alejar los precios de su verdadero valor.y más cuando los intangibles y el crecimiento parecen aprovecharse de los bajos tipos de interés.en mínimos de cinco mil años. Los últimos tres y cinco años soportó pérdidas mientras el SP 500 ganó un 15% anual

Piotroski desarrolló una escala de nueve puntos que ayuda a identificar acciones con finanzas sólidas y que mejoran. La rentabilidad, el apalancamiento financiero, la liquidez y la eficiencia operativa se examinan utilizando ratios populares y elementos financieros básicos que son fáciles de usar e interpretar. Para esta pantalla, se requiere que una acción de paso tenga una puntuación de ocho o nueve.

Rentabilidad mínima

Piotroski otorgó hasta cuatro puntos por rentabilidad: uno por rentabilidad positiva de los activos, uno por flujo de caja positivo de las operaciones, otro por una mejora en la rentabilidad de los activos durante el último año y uno si el flujo de caja de las operaciones supera los ingresos netos.

Algunos autodenominados gestores de valor cuantitativos suelen usar métricas similares.Dichos gestores piensan que es suficiente esta aproximación y que los recursos invertidos en el estudio de las empresas y son mínimos.

El rendimiento de los activos examina el rendimiento generado por los activos de la empresa. El rendimiento de los activos es el ingreso neto dividido por el total de activos. Un alto rendimiento de los activos implica que los activos son productivos y están bien administrados.

El flujo de efectivo operativo se informa en el estado de flujos de efectivo y está diseñado para medir la capacidad de una empresa para generar efectivo a partir de las operaciones diarias a medida que proporciona bienes y servicios a sus clientes.

El flujo de efectivo operativo se informa en el estado de flujos de efectivo y está diseñado para medir la capacidad de una empresa para generar efectivo a partir de las operaciones diarias a medida que proporciona bienes y servicios a sus clientes.

La métrica final en la sección de rentabilidad del cálculo de F-Score aborda la relación entre las ganancias y los niveles de flujo de efectivo: acumulación. Piotroski busca empresas con flujo de caja de operaciones que sea mayor que el beneficio neto antes de partidas extraordinarias.

La medida trata de evitar que las empresas ajustes contables de las ganancias en el corto plazo puedan debilitar la rentabilidad a largo plazo.

La medida trata de evitar que las empresas ajustes contables de las ganancias en el corto plazo puedan debilitar la rentabilidad a largo plazo.

Estructura de capital y riesgo financiero.

Piotroski otorgó hasta tres puntos por la estructura de capital y la capacidad de la firma para cumplir con las obligaciones de deuda futuras: uno si la relación entre deuda y activos totales disminuyó en el último año (cambio en el apalancamiento), uno si la relación actual mejoró durante el año pasado (cambio en la liquidez) y otro si la compañía no llegó a emitir acciones ordinarias adicionales (cambio en la fuente de los fondos). Dado que muchas acciones de bajo precio contable tienen limitaciones s financieras, asumió que un incremento en el apalancamiento financiero, un deterioro de la liquidez o el uso de financiamiento externo son signos de un mayor riesgo financiero.

Eficiencia operativa

Los dos elementos restantes examinan los cambios en la eficiencia de las operaciones. Las empresas ganan un punto por mostrar un aumento en su margen bruto y otro punto si su facturación de activos ha aumentado en el último año fiscal. Los ratios reflejan dos elementos clave que afectan a la rentabilidad de los activos.

Los márgenes de beneficio bruto reflejan las decisiones básicas de fijación de precios de la empresa y sus costes materiales. El ingreso bruto, o ganancia, se mide como ingresos menos el costo de la compañía de los bienes vendidos. El margen bruto representa la proporción de cada dólar de ventas que la empresa retiene como beneficio bruto.

El volumen de negocios de activos (ventas totales divididas por activos totales promedio) mide qué tan bien los activos de la empresa han generado ventas. Un aumento en la rotación de activos significa una mayor productividad de la base de activos y posiblemente mayores niveles de ventas.

Lo que se necesita: Criterios de puntuación F alta de Piotroski

- La relación precio-valor contable es menor o igual al 20%.

- Las acciones deberán cumplir al menos ocho de los nueve parámetros siguientes:

- La rentabilidad de los activos del último ejercicio (Y1) es positiva

- El efectivo de las operaciones del último ejercicio (Y1) es positivo

- La relación de rendimiento de los activos del último ejercicio (Y1) es superior a la relación de rendimiento de los activos del ejercicio de hace dos años (Y2)

- El efectivo de las operaciones del último ejercicio (Y1) es mayor que los ingresos después de impuestos del último ejercicio (Y1)

- La relación deuda-activos a largo plazo para el último año fiscal (Y1) es menor que la relación deuda-activos a largo plazo para el año fiscal de hace dos años (Y2)

- La relación actual para el último año fiscal (Y1) es mayor que la relación actual para el año fiscal de hace dos años (Y2)

- El promedio de acciones en circulación para el último año fiscal (Y1) es menor o igual que el número promedio de acciones en circulación para el año fiscal de hace dos años (Y2)

- El margen bruto del último ejercicio (Y1) es superior al margen bruto del ejercicio de hace dos años (Y2)

- El volumen de negocios de activos para el último año fiscal (Y1) es mayor que el volumen de negocios de activos para el año fiscal de hace dos años (Y2)

Perfil de las empresas que pasan

Algunos servicios de información americanos suelen pasar regularmente filtros o scanner para obtener pantallas o relación de empresas que cumplen con estos criterios.

Mi amigo americano me ha enviado el siguiente resumen actual:

Las acciones con un precio bajo en relación con su valor en libros es el universo de partida para Piotroski. Para las acciones que actualmente coinciden con el enfoque de Piotroski, la relación precio-libro mediana de 0.97 está significativamente por debajo del valor medio de 2.51 para todas las acciones que cotizan en bolsa. La relación precio-ganancias medianas y la relación precio-ventas para las acciones de Piotroski también están muy por debajo de los valores medios de estas métricas para todas las acciones que cotizan en bolsa. La tasa de crecimiento de las ganancias por acción histórica mediana para la pantalla de Piotroski de 18.0% está por encima del valor promedio de 5.0% para todas las acciones que cotizan en bolsa

.

La mayoría de estas empresas son pequeñas y desconocidas por mi pero no resisto la tentación de mencionarlas por si alguien puede darnos su opinión. Como observamos las tecnología brilla por su ausencia.

: ¿Qué es y cómo se calcula (fórmula)?")