Ayer continuó el rebote en Wall Street iniciado desde los mínimos del 13 de este mes de marzo y después de un rápido descenso que evaporó alrededor del 10% de la capitalización.

Ahora los índices están en fase de recomposición, aliviando las lecturas de sobreventa acusada de corto plazo que se originaron durante las caídas y subiendo apoyado por el efecto «window dressing» de fin de trimestre que venimos explicando en estas líneas en pasados días.

Los índices remontaron posiciones ayer al interpretar positivamente el anuncio de Trump de flexibilizar su postura arancelaria, ahora la aplicación de aranceles al sector del automóvil prevista para iniciar el 2 abril será selectiva según países.

Por otra parte, también comunicó otra novedad arancelaria, la imposición de aranceles del 25% a los países que compren crudo a Venezuela, pero esta medida tiene un impacto mucho más limitado y fue pasada por alto en los mercados.

El asesor económico de Trump, Sr. Kevin Hasset, ha empleado su creatividad para inventar el término “Dirty 15″ en referencia a una lista de 15 países que mantienen elevados superávits comerciales con Estados Unidos, es decir países que previsiblemente estarían en el punto de mira.

Sólo 4 países, o regiones económicas, concentran cerca del 70% del déficit comercial americano, China con un 27%, México 18%, la Unión Europea 14% y Vietnam 11%.

En espera de conocer más detalles, Trump-ocurrencias y medidas que afectarán al comercio mundial así como a las relaciones internacionales y su impacto sobre las economías (las guerras comerciales históricamente han provocado más inflación y menos PIB), la incertidumbre no cesa pero las bolsas rebotan.

Ayer el Nasdaq recuperó un intenso +2.27%, el SP500 un +1.76% y el Dow Jones +1.42%, los grandes índices se han dirigido hasta sus respectivas y magnéticas medias móviles de 200 sesiones, un movimiento esperado y un test a referencias clave de consecuencias decisivas para el desarrollo futuro de las bolsas.

NASDAQ-100, diario.

S&P500, diario

Los inversores retail han recuperado rápidamente el aliento después de los revolcones bajistas de las cotizaciones de las últimas semanas y se están empleando en la compra del suelo (Buy the Dip) de manera muy significativa, según informa Bank of America:

«BUY THE DIP» POR CLIENTES RETAIL DE BofA.

Al margen de la predisposición alcista de los inversores particulares, las cotizaciones aún necesitan continuar remontando niveles y rebasar referencias técnicas clave para reparar el daño causado en las pautas y para que los alcistas puedan retomar el control.

Las otras dos ocasiones, Enero 2021 y Septiembre 22, mostradas en el gráfico de más arriba en que los particulares se lanzaron a comprar con tanta decisión, efectivamente fueron momentos interesantes para comprar y coincidieron con zonas de suelo importantes.

Pero los últimos suelos no fueron finalmente confirmados sin antes proceder a un «double dip» o recaída a niveles inferiores a los de compra, típica limpieza de posiciones, para después proceder con las estructuras alcistas.

NASDAQ -100. BUY THE DIP

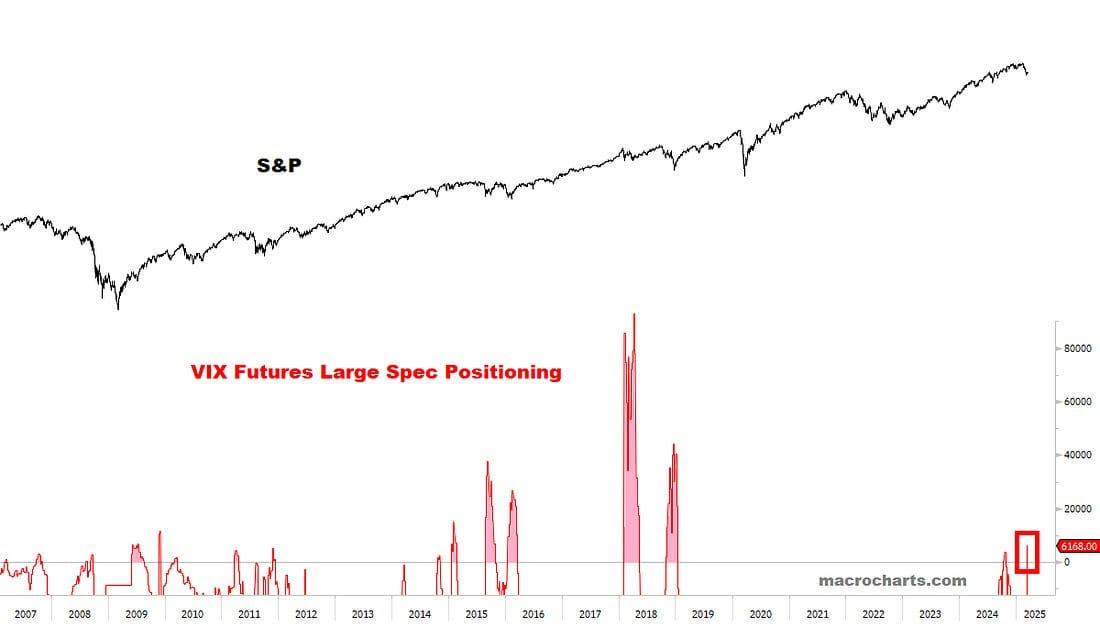

Ante la posibilidad de que el rebote en marcha sea sólo una típica y tramposa pauta denominada «rebote del gato muerto» o «dead cat bounce» en inglés, los inversores más avezados están acumulando posiciones largas, compradoras, de volatilidad -VIX-, en previsión a una eventual recaída de las cotizaciones. La volatilidad al alza es habitualmente sinónimo de cotizaciones a la baja.

SP500 vs POSICIONAMIENTO VIX

Es también importante reseñar el volumen de contratación extremadamente bajo que ha acompañado en el rebote de las últimas sesiones, falta de convicción particularmente destacable con el registro el pasado jueves de la sesión con el registro de volumen más bajo del año.

Un rebote provocado desde el gran pesimismo de los inversores y desde los niveles de sobreventa más elevados del año debería haber venido acompañado de un volumen mucho más intenso para favorecer la posibilidad de que los mínimos del 13 de marzo se configuren como el suelo definitivo de la corrección.

Esta tarde se publica en EEUU el Índice de Confianza del Consumidor (Conference Board), empeorará y probablemente mucho, el mercado apunta al nivel 94,0 desde el 98,3 anterior, será muy importante que no caiga tanto porque es un fiable indicador adelantado de la actividad económica y la incertidumbre va aumentando junto la probabilidad de que la economía entre en contracción/recesión.

Las caídas de los índices fueron capitalizadas por nuestros lectores a través de una sencilla estrategia (+20% de rentabilidad) y también el rebote en curso ha proporcionado oportunidades y rentabilidades interesantes:

ADVANCED MICRO DEVICES -AMD-, diario,

Las bolsas europeas continúan su fiesta particular y tendencia al alza basada en rotación de flujos internacionales más que en la confianza sobre el futuro de la economía o de los beneficios empresariales, para los que se proyecta un comportamiento muy mediocre.

DAX-40, diario.

IBEX-35, semana.

OFERTA DE COMPROMISO.

La confianza en las posibilidades de éxito de la estrategia compartida con nuestros lectores sobre el DAX-40 alemán es muy elevada, y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

La confianza en las posibilidades de éxito de la estrategia compartida con nuestros lectores sobre el DAX-40 alemán es muy elevada, y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.