La Confianza del Consumidor es cada vez más baja, hace meses que inició una tendencia negativa y además de ir empeorando las subpartidas de expectativas, inflación y empleo anticipan un futuro incierto, de deterioro adicional.

La situación financiera de las familias es mala, son muchos los factores que explican la realidad del estrangulamiento económico que padecen (analizados detalladamente en estas líneas desde hace meses junto con la evolución de la tasa de ahorro, de la inflación, los salarios, etc..) y tampoco auguran mejoría en el horizonte previsible.

Las expectativas de inflación recogidas en el último informe de Confianza del Consumidor del Conference Board, explicado en post de ayer, apuntan a una tasa futura de camino hacia el 3.9% (máximo de 32 años) y las expectativas han caído hasta mínimos de hace 12 años.

El consumo afronta un futuro delicado y aporta el 70% a la formación del PIB americano.

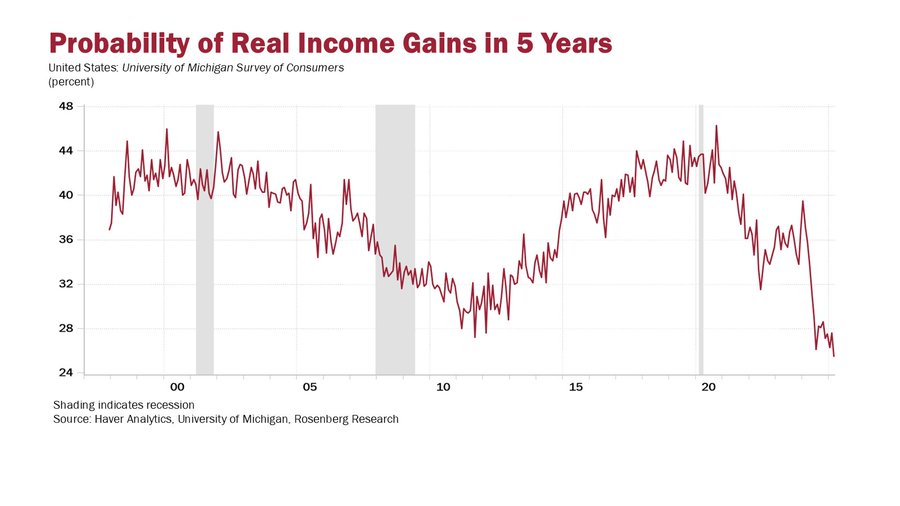

La media de salarios no está acompañando las subidas de la inflación, menos aún las de la cesta de la compra que ha subido notablemente por encima de la tasa del IPC. Sólo un 14% de americanos opina que sus ingresos serán iguales o superiores a la inflación el próximo año y sólo un 25.5% piensa que los salarios reales dentro de 5 años serán positivos (porcentaje mínimo histórico).

PROBABILIDAD GANANCIAS SALARIALES REALES A 5 AÑOS

La inflación es un castigo estructural, corrosivo y una ruina para las finanzas de la gente, denominado el impuesto de los pobres, capaz de destrozar patrimonios pero también economías.

El empleo es la otra macro magnitud de importancia mayor (recordemos que el mandato de los Bancos Centrales de monitorizar y tratar de manejar IPC y Paro) y aunque la tasa de paro ronda el 4%, zona de mínimos históricos, se observa un claro deterioro del mercado de trabajo (vean post de ayer) y también la subpartida de empleo de la confianza del consumidor presenta un panorama desolador.

En estas condiciones, el futuro del consumo está amenazado por los dos frentes, más inflación y menos empleo, incluso despidos y destrucción de puestos de trabajo que ya ha comenzado y explica el post de ayer.

PREVISIONES DEUTSCHE CONSUMO EEUU.

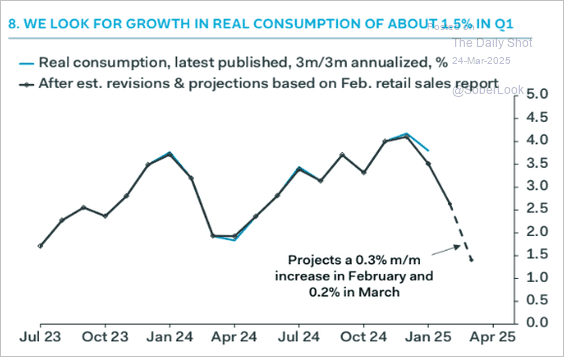

No obstante, vista la realidad de las finanzas familiares, las ventas al menor hasta la fecha están aguantando el tipo bastante dignamente, sorprende su resistencia,. El pasado mes, por ejemplo, alcanzaron $722.700 millones, un incremento del +3.1% interanual. Ahora bien, considerando un IPC interanual del 2.8%, el incremento de gasto real queda en un ridículo +0.3%.

VENTAS REALES, EEUU.

Con este delicado trasfondo de debilidad del consumo, de inflación y vulnerabilidad del mercado laboral, Trump continúa con su programa aislacionista y proteccionista sobre el que fundamenta el lema MAGA, originando una guerra comercial que atañe a multitud de países, afectando al comercio mundial.

Es sabido que las guerras comerciales históricamente se caracterizan por ocasionar más inflación y menos PIB, incidiendo precisamente sobre las ya vulnerables magnitudes (consumo, IPC y paro) más arriba comentadas.

En estas condiciones, ayer Trump confirmó la aplicación de aranceles del 25% sobre los automóviles y componentes a partir del próximo 3 de abril.

En 2024 el 46% de los coches vendidos en EEUU fueron importados, por mor de los aranceles los expertos anticipan un incremento medio de cerca de $10.000 en el precio de cada coche importado a partir de la semana que viene, es decir, inflación y más dificultades para que el ya maltrecho consumidor pueda comprarse un coche, particularmente ahora que lleva meses reduciendo el gasto en bienes duraderos drásticamente.

Aún está por ver si será en favor de la venta de coches «made in USA», del incremento de las ventas y mejora de la producción de las marcas domésticas. Los fabricantes de coches americanos importan muchos componentes del exterior y sufrirán un encarecimiento que presumiblemente será trasladado a precios, argumento que abunda en el aumento de la inflación y merma del consumo.

La reacción del mercado fue inmediata y severamente bajista, las bolsas fueron inundadas de papel y los índices descendieron liderados por el Nasdaq que se dejó un -2.04%, el SP500 un -1.12% y el Dow Jones -0.31%.

Las referencias técnicas alcanzadas han supuesto un frenazo en seco del rebote y repelido las alzas en los distintos índices, como cabía esperar:

NASDAQ-100, 60 minutos,

SP500, 60 minutos.

DOW JONES; 60 minutos,

No sólo las directrices y referencias técnicas de control han actuado impidiendo continuidad de las subidas, también las medias móviles de 200 sesiones, tantas veces aludidas en posts recientes como objetivo inicial del rebote (¿del gato muerto? Bolsas en tendencia alcista o peligroso «rebote del gato muerto»), han sido alcanzadas y por el momento han detenido el movimiento alcista.

NASDAQ-100, diario.

S&P500, diario.

DOW JONES, diario

Recordemos la advertencia del famoso inversor Paul Tudor Jones: «Nothing good happens below the 200 day moving average».

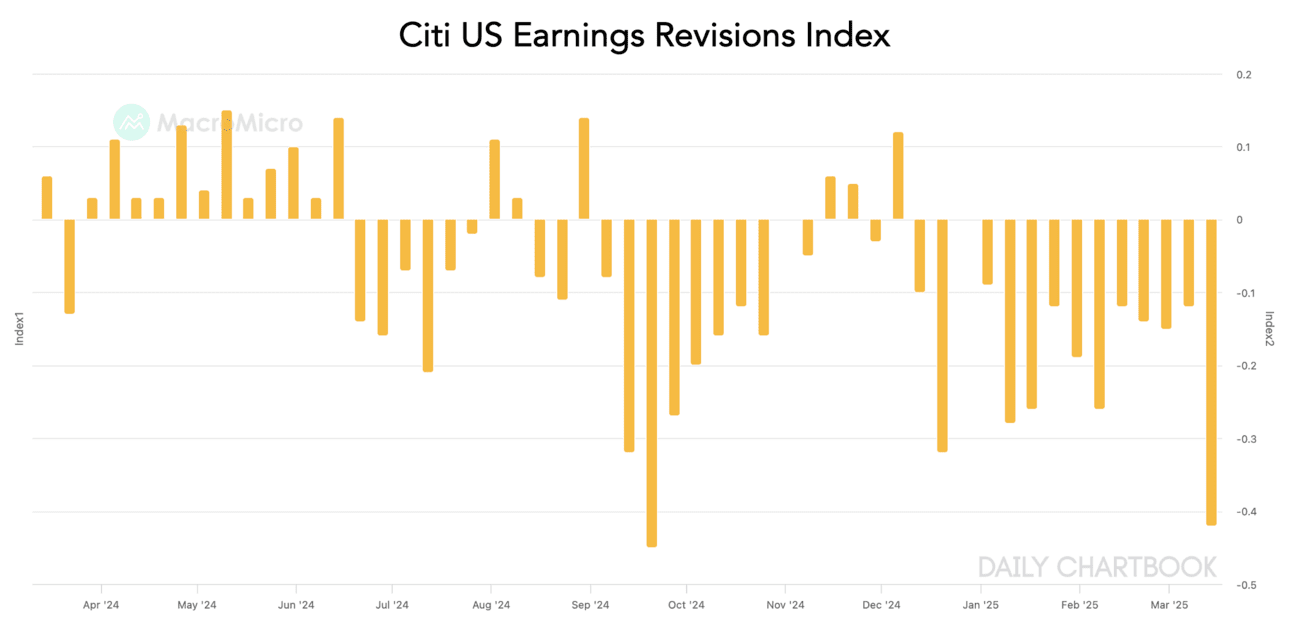

Las revisiones de beneficios continúan empeorando, antes de conocerse la novedad arancelaria de ayer ya habían sufrido un importante ajuste bajista en la últimas semanas y la pasada fue la más dura con diferencia:

REVISIONES BENEFICIOS EEUU:

Las revisiones de beneficios afectan también al grupo de los gigantes tecnológicos o 7 Magníficos, aunque se han estabilizado ligeramente en las últimas fechas

REVISIONES BENEFICIOS 7 MAGNÍFICOS.

Ayer las bolsas europeas también sufrieron la decisión anunciada por Trump y corrigieron. El DAX ha sorprendido por la fortaleza exhibida en las últimas semanas, particularmente observando el contexto fundamental, de valoraciones o geopolítico, aunque lleva atascado en zona de máximos desde hace 7 semanas y con aspecto de resolver a la baja las dificultades técnicas y la indigestión de todo el tramo alcista previo.

DAX-40, 60 minutos.

DAX-40, semana,

Entre las estrategias compartidas con nuestros lectores en las últimas fechas, Alibaba es una de las mejores, ayer anunció el estreno de un nuevo modelo de su IA (Qwen) para ser ejecutado directamente desde teléfonos móviles. Igualmente, la cotización continuó la corrección iniciada la semana anterior, desde los máximos alcanzados por primera vez desde noviembre de 2021, y después de haber subido más de un 70% en las últimas semanas.

ALIBABA -BABA- diario

OFERTA DE COMPROMISO.

La confianza en las posibilidades de éxito de la estrategia compartida sobre el DAX-40 alemán es elevada, nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

La confianza en las posibilidades de éxito de la estrategia compartida sobre el DAX-40 alemán es elevada, nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.