El presidente de la Reserva Federal, Jerome Powell, advirtió que los tipos de interés de largo plazo podrían continuar al alza como consecuencia de los continuos cambios en política y la incertidumbre que originan. Uno de ellos, la guerra comercial abierta por Trump de EEUU contra todo el mundo que amenaza la estabilidad de las cadenas de suministro y shocks de oferta que pueden suponer un desafío para la economía así como para los bancos centrales.

- “We may be entering a period of more frequent, and potentially more persistent, supply shocks — a difficult challenge for the economy and for central banks,”

¿Un mensaje-respuesta en forma de dardo para el Sr Trump dentro del enfrentamiento que mantienen entra ambos?. En cualquier caso nada constructivo.

La postura «esperar y ver» adoptada por la FED, esperar a evaluar los datos macro que vayan siendo publicados para en su caso recortar tipos, se afianzó el viernes con la publicación del dato de confianza del consumidor, peor de lo esperado…

… pero muy particularmente por la nueva subida de las expectativas de inflación que se han disparado hasta el 7.3% desde 6.5% anterior. Las expectativas a 5 y 10 años respectivamente también han subido, hasta el 4.6%.

Sólo un día después de los comentarios de Powell, el pasado viernes, y a sólo 15 minutos del cierre de la bolsa de Wall Street, la agencia de calificación Moody´s anunció rebaja la calificación de la deuda soberana americana en un grado, desde Aaa hasta el nivel Aa1 por motivos como los enormes y persistentes déficit fiscales o por la preocupación creciente por la capacidad futura del Tesoro USA para poder afrontar los compromisos de deuda.

La historia presupuestaria USA está marcada por el incumplimiento crónico de previsiones y falta de disciplina fiscal que redunda en déficits año tras año. El problema es que antes la economía crecía fuerte y lo hacía más deprisa que la deuda pero desde hace años la deuda corre más (la Ley de Retornos Decrecientes, según la cual cada vez es necesario crear más unidades de deuda para conseguir igual unidad de PIB y tantas veces aquí señalada, viene imponiéndose desde hace años).

La agencia, Moody´s justifica la rebaja por las proyecciones de aumento del déficit, que considera insostenible, desde el ~6.4% actual hasta el 9.5% en 2035 y año para el que Moody´s proyecta un aumento del ratio de Deuda – PIB hasta el 135%.

La deuda USA ha sufrido anteriormente la rebaja de calificación por parte de las otras dos grandes agencias de calificación de riesgos, Fitch y S&P, el 1 de agosto de 2023 y el 5 de agosto de 2011 respectivamente.

En ambas ocasiones se produjo una respuesta negativa de los inversores y las bolsas reaccionaron a la baja, aunque no se produjeron desplomes radicales si hubo ventas y nervios. En 2023, el SP500 perdió casi un 6% en cuestión de 13 sesiones y un 10.8% en las siguientes semanas hasta alcanzar suelo el 27 de octubre 2023.

En el año 2011, el SP500 se dejó cerca de un 8% en sólo 3 sesiones, aunque en ese verano el mercado ya venía muy débil y cayendo fuerte por los problemas en las negociaciones sobre el techo de deuda y los inversores anticiparon la rebaja desde antes. Entre el 7 de julio y el 9 de agosto el SP500 se dejó un 18%.

S&P500, semana,

Las caídas fueron considerables y suficientes para alterar el ánimo de los inversores pero observadas con perspectiva, en ambos casos de trató de excusa perfecta para corregir y limpiar el mercado antes de proceder a la continuación de la tendencia al alza.

Los mercados de deuda también reaccionaron negativamente a las dos rebajas de calificación anteriores, vean gráfico siguiente, con la diferencia de que las situaciones técnicas de entonces eran menos frágiles y vulnerables que la actual.

T BOND, semana

De momento, hoy la deuda abre la semana en rojo, con ventas y subida de la rentabilidad.

La volatilidad previsiblemente hará acto de presencia esta tarde cuando el mercado americano esté abierto, se esperan caídas de precio y alza de la rentabilidad, con la mirada de los expertos fija en la cota del 5%- 5.30% (T BOND) ya que cierres sobre esa zona introducirán nervios y más ventas, aún mayor debilidad y vulnerabilidad.

Veremos hasta dónde se impregna el ánimo inversor de pesimismo, la rebaja de calificación de Moody´s viene algo descafeinada, suavizada al estar acompañada de un cambio de perspectivas (estatus) de negativo a positivo (?¿?). Un treta para calmar el ánimo inversor cuyo efecto se comprobará próximamente.

Las consecuencias de la rebaja del rating de deuda a USA van más allá de lo que pueda suceder en el más corto plazo en las bolsas y mercados de deuda, continuaremos informando al respecto en próximos posts.

Las bolsas USA vienen muy débiles en el mercado nocturno con los futuros del Nasdaq corrigiendo un -1.7% y del SP500 un -1.3%.

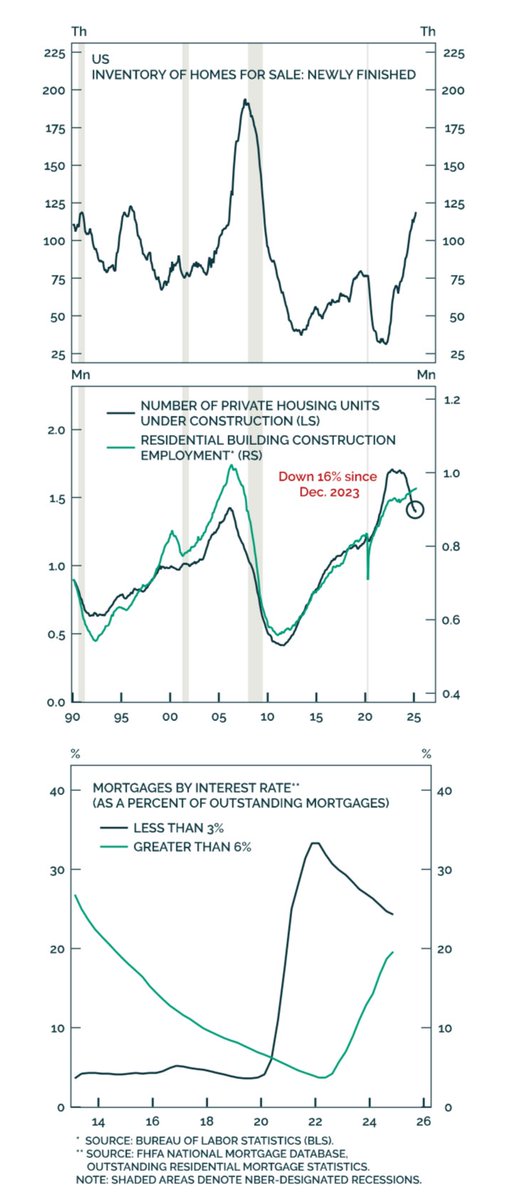

El aumento de la rentabilidad de la deuda viene en un momento muy delicado para el mercado crediticio, supone encarecer aún más las deuda a largo plazo y mercados vinculados como el hipotecario y muy especialmente el CRE o Commercial Real Estate, cuya crisis viene empeorando sigilosa aunque notablemente en las últimas fechas.

La tasa de morosidad en el sector inmobiliario comercial -CRE-, es decir, de la deuda con garantía hipotecaria (CMBS o Commercial Mortgage-Backed Securities) se ha disparado hasta el 10.3% en abril, zona de máximos históricos.

El mercado inmobiliario americano es un pilar esencial de la economía y su debilidad se puede ver agravada si los tipos hipotecarios siguen subiendo y también si la incertidumbre económica continúa elevada. El tipo hipotecario americano está hoy en el nivel 6.9%, demasiado elevado para muchos potenciales compradores, y cerca de un cuarto (25%) de los hipotecados está pagando más de un 6%.

El nivel de inventarios de casas construidas pero sin vender en EEUU ha alcanzado el nivel más alto desde la crisis subprime.

El ritmo de novedades y pactos por la administración Trump está siendo frenético, el golpe sobre el tablero geopolítico ha desordenado el status quo, elevado mucho la incertidumbre y alterado las previsiones económicas, comerciales o financieras de los expertos.

En estas condiciones, el show arancelario de Trump (me están llamando muchos países para «besarme el culo» y rogar que negociemos los aranceles) puede estar llegando a su fin.

El «art of the deal» debe aconsejar ahora mostrar firmeza y Trump, afirmando que 150 países quieren negociar pero que no es posible atenderlos a todos, ha afirmado que en las próximas dos o tres semanas el Secretario del Tesoro y el de Comercio (Bessent y Lutnick) enviarán cartas informando a cada uno de los aranceles definitivos que aplicarán. ¿Fin del Show?.

En estas condiciones generales de fondo y con un estado técnico delicado, hoy comienza una semana bursátil de máximo interés para los inversores, en la que se producirán bruscos movimientos, previsiblemente, y no sólo en los mercados americanos.

La subidas de las últimas semanas han sido muy intensas, bien aprovechadas a través de numerosas estrategias como la mostrada a continuación…

MOSAIC -MOS- diario.

… aunque parece haber llegado el momento de hacer la digestión.

NASDAQ-100, 60 minutos.

DOW JONES, 60 minutos.

DAX-40, 30 minutos.

IBEX-35, 60 minutos,

OFERTA DE COMPROMISO.

La confianza en las posibilidades de éxito de una estrategia recién compartida con nuestros lectores es muy elevada y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

La confianza en las posibilidades de éxito de una estrategia recién compartida con nuestros lectores es muy elevada y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

Stay tunned.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.