La incertidumbre abunda y las noticias macro cobran paulatinamente más interés en Estados Unidos, donde se observan signos de enfriamiento desde hace meses, con retraimiento del consumidor y también de la inversión que provocaron un PIB negativo en el primer trimestre (-0.2%. Este segundo trimestre será diferente y el PIB crecerá, aunque no por la fortaleza interna de la economía sino más bien por el desplome de las importaciones.

Ayer se publicaron datos de actividad económica (sector servicios) y también la evolución del empleo privado durante el pasado mes de mayo.

Los índices de actividad económica del sector servicios, índices ISM y PMI, ofrecieron lecturas mixtas, de igual manera que sucedió con los índices manufactureros ISM y PMI publicados este pasado lunes y analizados en post del martes.

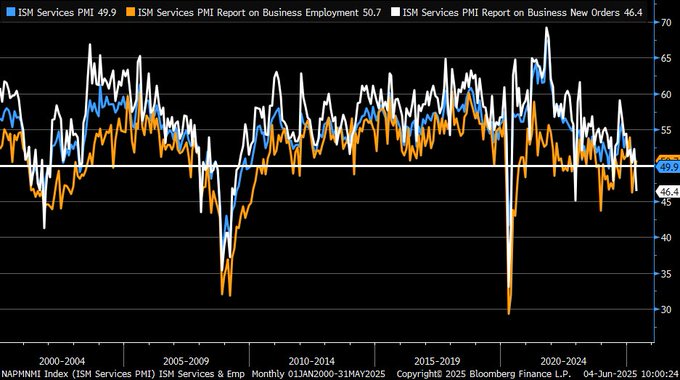

El índice ISM sorprendió a la baja y perforó el umbral 50 (expansión/contracción) por la mínima, cayendo hasta 49.9 frente al 52 esperado y arrastrado a la baja por el marcado descenso de la partida de Nuevos Pedidos que descendió significativamente por debajo del umbral 50, quedó en 46.4 vs. 52.3 anterior.

ACTIVIDAD ECONÓMICA SERVICIOS, ISM

Por otra parte, el índice PMI de actividad de servicios calculado por la agencia Standard & Poor´s, sin embargo, subió hasta 53.7.

Chris Williamson, economista jefe de S&P Global Market Intelligence, apunta en el informe ayer publicado que la mejora viene de la comparación con las métricas del mes anterior que fueron demoledoras:

- “the improvements come from a low base, following a very gloomy April, which saw growth nearly stall as confidence sank to a two-and-half year low. Reports from companies underscore how uncertainty about the policy outlook continued to act as a deterrent to expansion plans in May. Output growth and confidence consequently remain subdued by standards seen last year.

- “The PMI is so far indicating annualized GDP growth barely above 1% in the second quarter, so avoiding recession but adding to our expectation of only modest GDP growth in 2025 of just 1.3%.

La discrepancia entre los índices ISM y PMI no es un fenómeno nuevo pero tampoco aporta pistas concluyentes sobre el comportamiento futuro de ambos. Más abajo, sin embargo, si ofrecemos pistas sobre el significado del comportamiento histórico del índice ISM.

COMPARATIVA ÍNDICES ISM vs PMI DEL SECTOR SERVICIOS.

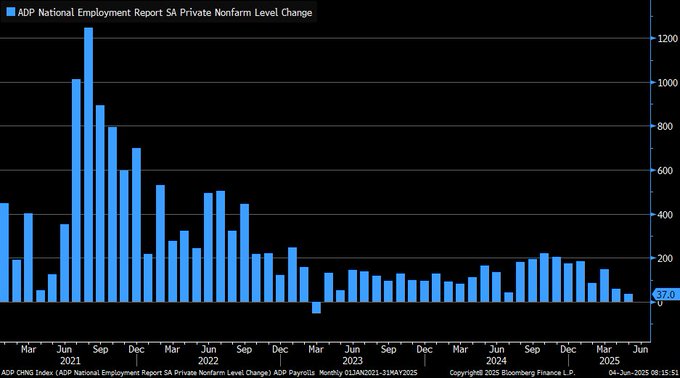

Por otra parte la creación de empleo privado publicada por la agencia ADP resultó realmente baja y muy por debajo de expectativas de los expertos, se crearon 37.000 frente a los 120.000 proyectados, una de las cifras más bajas de los últimos años.

CREACIÓN DE EMPLEO PRIVADO ADP.

En este complicado entorno macro, también las empresas están ajustando su operativa al nuevo marco arancelario, con algunas partidas mejorando pero las principales no.

Mejoran la de precios, obviamente como también la de compras realizadas dentro de USA o los inventarios, pero muestran un claro deterioro de la más importante, la denominada «bottom line» o beneficio neto de una empresa, es decir, la cantidad de dinero que queda después de deducir todos los gastos, impuestos, intereses y otros cargos de los ingresos totales. Se denomina «bottom line» porque es la última línea o partida de la cuenta de resultados.

Ayer la Reserva Federal presentó el Beige Book o informe económico publicado ocho veces al año en el que se recopila información de condiciones económicas en cada uno de los 12 distritos de la Reserva Federal.

Reconoce enfriamiento económico e introduce un importante matiz sobre el comportamiento de la economía respecto a la última publicación hace 6 semanas, pasando de observar una situación de la economía “little changed” a“declined slightly”. La secuencia avanza a peor.

El 75% de la economía está ahora estancada o directamente en recesión, frente al 50% que mostraba el Beige Book del 23 de abril.

No obstante, para confusión de la mayoría, la economía va a experimentar un fuerte repunte este trimestre (el modelo de cálculo de PIB en tiempo real de la FED de Atlanta GDP-Now estima un +4.6%) que nada tiene que ver con la evolución del consumo o la inversión, ¿Por qué PIB USA apunta a+3.8%?. Demanda internacional y bolsas.

Tanto el índice ISM de manufacturas, como el de servicios y consecuentemente también el Índice Compuesto se han deslizado por debajo del umbral 50. La evidencia empírica desvela que registros como este de mayo coinciden en un 80% de las ocasiones con crecimiento trimestral de PIB negativo.

Casi siempre que los índices ISM han pasado a negativo la economía se ha dirigido hacia al recesión, tal como se aprecia en el gráfico siguiente:

ÍNDICE ISM COMPUESTO vs RECESIONES.

Los inversores y especialmente los particulares (el post de ayer muestra su comportamiento comprador e históricamente FOMO de las últimas semanas) desdeñan cualquier peligro económico, desoyen la incertidumbre e ignoran la evolución a peor de la economía así como del comportamiento y expectativas de los beneficios y márgenes empresariales.

Las bolsas USA cotizan en zona de máximos históricos y ayer consiguieron un nuevo acercamiento hacia sus niveles record, excepto el Dow Jones que se dejó un -0.22%. El Nasdaq recuperó un +0.32% y el SP500 un marginal +0.01%.

Las pautas desplegadas por los índices continúan su curso en un estado técnico general de máximo interés.

NYSE, semana.

NASDAQ-100, 60 minutos.

DOW JONES, 60 minutos.

S&P500, 60 minutos.

Máximo interés también respecto al desarrollo y coyuntura técnica de los índices europeos, con el selectivo DAX-40 de la bolsa alemana cotizando en máximos históricos.

DAX-40, 30 minutos,

El IBEX-35 ha rebasado los máximos de mayo de 2008, por la mínima, y alcanzado niveles cada vez más próximos a los máximos históricos alcanzados en septiembre de 2007.

IBEX-35, mensual.

IBEX-35, semana.

Siempre hay oportunidades para aprovechar la incertidumbre, de riesgo contenido y gran potencial, como la siguiente compartida con nuestros lectores.

ETF PLATA -SLVR-, semana,

STAY TUNNED!

OFERTA DE COMPROMISO.

La confianza en las posibilidades de éxito de una estrategia recién compartida con nuestros lectores es muy elevada y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

La confianza en las posibilidades de éxito de una estrategia recién compartida con nuestros lectores es muy elevada y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en [email protected]. Twitter: @airuzubieta. www.antonioiruzubieta.com