El informe de empleo de junio publicado el viernes en Estados Unidos resultó de nuevo razonablemente positivo y otra vez más alejado de los datos preliminares negativos que fueron publicados con anterioridad durante la semana apuntando deterioro.

Se crearon 147.000 puestos de trabajo y la tasa de paro cayó una décima hasta el 4.1%.

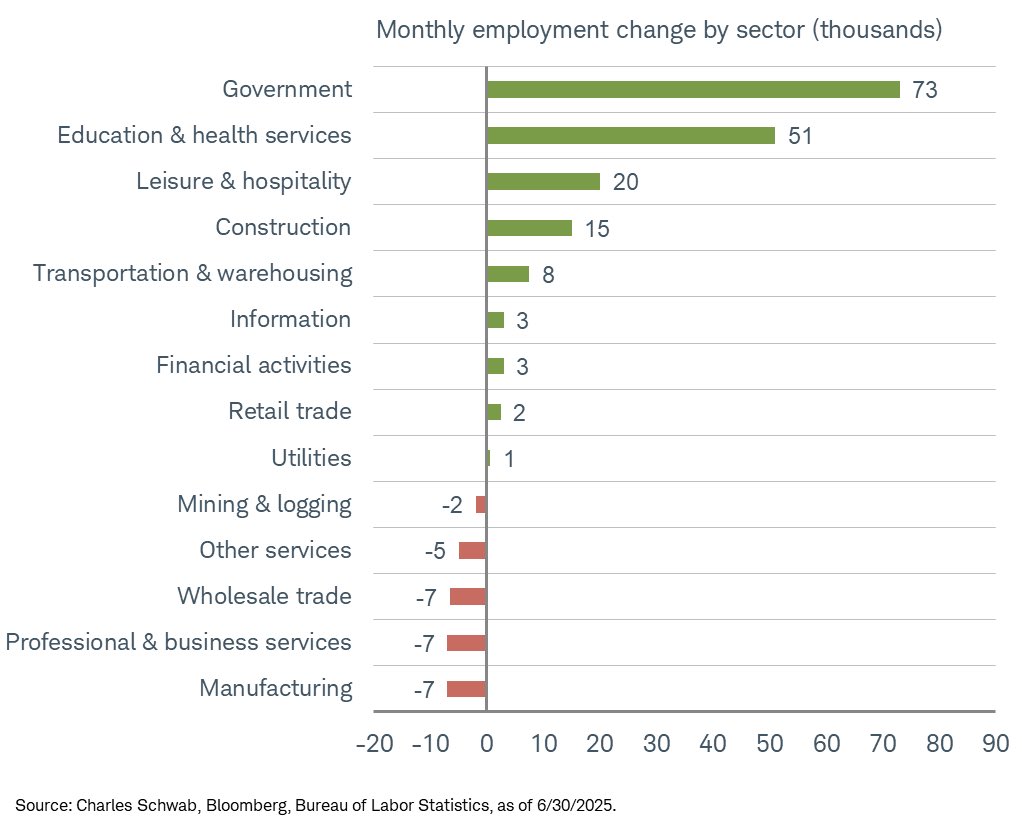

El desglose de creación de empleo por sectores desvela la aportación del gobierno como clave para sostener la creación de empleo en junio:

CREACIÓN SECTORIAL DE EMPLEOS EN JUNIO, EEUU

La aportación de la contratación del gobierno para levantar la cifra total de nuevos empleos ha sido esencial, sin ella la creación de empleo habría resultado inferior a los 100.000 empleos/mes, nivel crítico que por debajo enciende las alarmas de debilidad y genera tensión entre los expertos.

Además, a pesar incluso de la debilidad reflejada, sobrevuela la duda habitual sobre si el Labor Department podría haber vuelto a cocinar los datos e inflado las cifras reales de creación de empleo.

De acuerdo con el analista David Rosenberg la realidad del mercado de trabajo americano es «débil, amigos»:

- «Un informe de empleos de junio que es consistente con datos negativos para los salarios reales y la producción industrial es considerado sólido por las masas y los mercados. Ajusta por la disminución en la semana laboral y la distorsión del modelo de nacimientos y muertes, y ¿adivina qué? Las nóminas del sector privado cayeron 400,000 el último mes. ¡Esperemos que la Reserva Federal encuentre tiempo para rascar un poco la superficie! Este fue un informe débil, amigos!»

Las Peticiones de Subsidios al Desempleo apenas sufrieron cambios la semana pasada respecto a la anterior, descendieron ligeramente en 4.000 hasta 233.000 y las peticiones continuadas quedaron sin cambios, 1.964.000, en los niveles más elevados desde la pandemia.

Vean evolución de las peticiones continuadas (trazo naranja) y la de la media móvil de 4 semanas de las semanales (azul):

PETICION SUBSIDIOS AL DESEMPLEO, EEUU.

Tan llamativo como lo favorable de los datos de empleo, o más, fue la reacción de los inversores.

Por una parte los inversores en mercados de deuda salieron vendiendo bonos con cierta energía elevando las rentabilidades al intuir ahora más baja la probabilidad de que la FED proceda a una bajada de tipos en la reunión del FOMC de este mes de julio.

El empleo resiste, si realmente se comporta como consta en los informes del Labor Department y además la inflación apenas está sufriendo el impacto esperado de los aranceles (por las maniobras de China para seguir exportando vía terceros países, aunque todavía es pronto para evaluar el impacto real de los aranceles), es normal entonces que la FED continúe en modo «esperar y ver» y decida no mover ficha.

La rentabilidad de la deuda subió el viernes, la del Bono a 10 años se situó en el 4.34% y la del T Bond cotiza ahora en el 4.87%.

La situación técnica del T Bond continúa delicada y el comportamiento técnico derivado del análisis de las velas japonesas (candlesticks) en gráfico semanal es muy vulnerable. En estas condiciones, la proximidad del precio de la deuda a largo plazo a zona de fuerte soporte técnico de largo plazo es un peligro considerable.

Cualquier proceso de ventas desde esta zona de cotización enviará el precio directamente a soportes críticos, de ser perforados pueden provocar el inicio de un nuevo tramo de caída de los precios y consecuente alza de la rentabilidad que superaría con facilidad el nivel crítico del 5%. Danger!.

T-BOND, semana.

Los inversores en acciones respondieron al revés, comprando alegremente y presionando al alza las cotizaciones alrededor de un punto porcentual. El Nasdaq se anotó un +1.02%, el SP500 un +0.82% y el Dow Jones +0.77%

NASDAQ-100, diario,

DOW JONES, semana.

Esta semana la atención estaría centrada en la fecha del fin de la tregua arancelaria establecida por Trump, prevista inicialmente para el miércoles 9.

Pero Trump ha anunciado que enviará cartas a varios países informando de los tipos arancelarios finales a partir de hoy, apenas dos días antes de que termine la prórroga. Ha publicado esto en la red social Truth:

- «Me complace anunciarles que las cartas arancelarias de Estados Unidos, y/o tratos, con varios países del mundo, serán entregadas a partir de las 12.00 horas (18.00 hora peninsular española), del lunes 7 de julio»,

- «creo que la mayoría de los países habrán llegado a un acuerdo antes del 9 de julio».

No obstante, la entrada en vigor efectiva ha vuelto a ser aplazada, hasta al día 1 de agosto. El secretario de Comercio, Howard Lutnick, así lo confirmado. «Los aranceles entran en vigor el 1 de agosto, pero el presidente está estableciendo las tarifas y los acuerdos en este momento», y el Secretario del Tesoro, Bessent, ha apuntado que «las próximas 72 horas van a ser agitadas». «En las cartas diremos a los países que si ustedes no aceleran la situación, el 1 de agosto volverán a su nivel arancelario del 2 de abril».

«A final EU-US trade deal is “mpossible before July 9, so the two sides are aiming for a less detailed “agreement in principle”, dijo el viernes la señora Ursula von der Leyen, presidenre de la Comisión europea y motivo que ha podido aprovechar el equipo de Trump para anunciar el aplazamiento de otras tres semanas.

En vista de que las negociaciones con Europa están resultando más complicadas de lo que Trump esperaba, es posible que trate de volver a la carga con su tradicional manera de negociar iniciando desde una postura muy radical para después ir retrocediendo y táctica bautizada en EEUU como TACO (Trump always chickens out).

Se rumorea la posibilidad de que anuncie aranceles bastante más elevados de los inicialmente previstos (superiores incluso al 50%) para algunos países. Veremos.

El rally bursátil de las últimas semanas ha sido espectacular e histórico, el Nasdaq ha recuperado un +38.4% desde los mínimos del 7 de abril a máximos del jueves (sólo 60 sesiones de contratación) y ha coronado con el reciente asalto a máximos históricos generando un optimismo inversor cada vez más complaciente y compras FOMO que han desplazado al índice de sentimiento Fear and Greed Index a terreno de euforia y extremo de optimismo no registrado desde marzo de 2024.

En estas condiciones comienza nueva semana sin apenas interés relevante por el lado macro, ni microeconómico.

Podría dar comienzo un periodo para la reflexión tras las fuertes alzas de los índices en pasadas semanas, alzas que deberán ser digeridas con los inversores acariciando las vacaciones, muy pronto comienza a decaer la actividad de los inversores y el volumen de negociación.

Al contrario que los inversores particulares, ilusionados y comprando acciones, los expertos Insiders han aprovechado el coletazo al alza de las últimas jornadas para reducir exposición al riesgo y vender aún más acciones,

TRANSACCIONES DE INSIDERS EEUU

El nivel de ventas netas de los insiders es cada vez más intenso y aunque no extremo si se encuentra en zonas para la cautela, en niveles algo superiores a los alcanzados hace justo un año, en julio de 2024.

Los veranos de los anteriores años 2023 y 2024 han sorprendido a los inversores por la debilidad de las cotizaciones en los meses de julio, tradicionalmente alcistas. En ambas ocasiones, las bolsas iniciaron el mes con subidas, después de tramos alcistas que ya venían extendidos.

Esas subidas fueron breves y aprovechadas por los expertos «in the know» para reducir exposición y vender, después de pequeños tramos alcistas, se produjeron giros de la tendencia y el inicio de correcciones de distinta intensidad.

La pauta de comportamiento actual es muy similar, con alzas después de un fuerte rally, lecturas técnicas, pautas o recuento de Ondas advirtiendo posibilidad de final de tramo y mal de altura de los expertos.

S&P500, diario.

Stay tunned.

OFERTA DE COMPROMISO.

La confianza en las posibilidades de éxito de una estrategia recién compartida con nuestros lectores es muy elevada y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

La confianza en las posibilidades de éxito de una estrategia recién compartida con nuestros lectores es muy elevada y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en [email protected]. Twitter: @airuzubieta. www.antonioiruzubieta.com