Hoy los inversores han amanecido cautos y aligerando posiciones de riesgo en espera de la publicación del indicador de inflación preferido de la FED, Personal Consumption Expenditures para el que se espera un repunte de dos décimas, y después de un mes de agosto inusualmente positivo.

El SP500 va ganando en agosto cerca del 4.7%, el Nasdaq +4,5%, los semiconductores un +5,5%, etcétera, una tendencia compartida también por las bolsas europeas que, aunque en menor medida, de media han subido un +1,8%, con la bolsa española destacando al apuntarse nada menos que un +7,7% impulsada principalmente por el sector bancario.

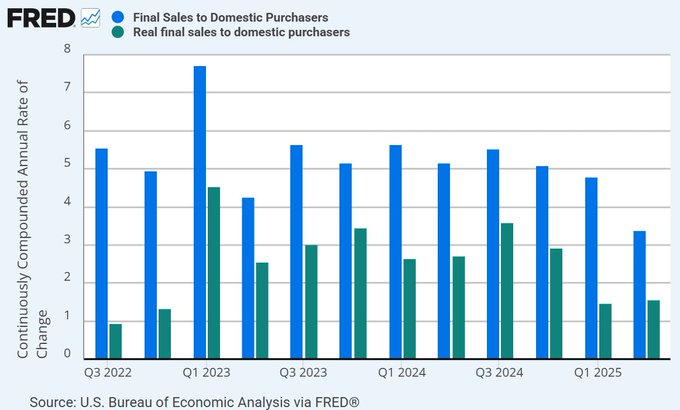

Ayer se publicó la primera revisión al dato de PIB del segundo trimestre en EEUU, fue ajustado al alza hasta +3,3% desde el +3% preliminar y +3,1% esperado, favorecido principalmente por una ligera mejora del Consumo Privado hasta el +1,6% frente a +1,4% inicial. El motor principal de la mejora del Q2 fue el sector exterior, gracias al desplome de las importaciones.

La revisión al alza del Consumo Privado es compatible con, lo importante, la tendencia al enfriamiento del consumo, caída de las ventas al menor y más aún de las ventas reales ajustadas por inflación.

Enfriamiento del consumo junto con presiones inflacionistas hace un combinado de complicadas consecuencias para el crecimiento económico real.

Especialmente cuando el mercado laboral se está deteriorando y las expectativas a futuro son cada vez más sombrías. Los propios consumidores, consultados por el Conference Board, admiten preocupación y dificultades para conseguir nuevos empleos. El diferencial entre la percepción de facilidad y dificultad para encontrar empleos está creciendo decididamente en un repunte atribuido particularmente al aumento de los problemas para encontrar empleo.

Cuando el diferencial define tendencia alcista desde mínimos suele advertir la proximidad de recesiones económicas (marcadas con trazos gris verticales en el gráfico anterior).

La semana que viene se publican los datos de evolución del mercado laboral, JOLTS, creación de empleos privados ADP, peticiones subsidio al desempleo y el viernes el informe de empleo de agosto y los inversores estarán muy atentos a su evolución particularmente después del discurso de Powell en Jackson Hole aludiendo a la debilidad del empleo y posibilidad de recortar tipos en septiembre.

Una eventual bajada de tipos para tratar de mejorar el mercado de trabajo no siempre es positiva para las bolsas, es un riesgo cuando la inflación está un 50% por encima del umbral del 2% de la FED y además subiendo ¿confiar en las rebajas de tipos?.

También, en los primeros días del mes el BLS -Bueau of Labor Statistics- anunciará un ajuste a las cifras oficiales de creación de empleo de los últimos meses y se estima que será bien voluminosa recortando al menos 500.000 empleos respecto a las cifras oficiales hasta ahora publicadas.

Las bolsas premiaron los datos macro publicados ayer, revisión del PIB y peticiones de subsidio al desempleo que quedaron en 229 mil muy próximos a estimaciones, y cerraron la sesión con nuevas subidas lideradas por el Nasdaq +0.53%, SP500 +0.32% y Dow Jones +0.16%.

NASDAQ-100, 60 minutos,

S&P500, diario.

DOW JONES, 30 minutos,

En Europa las cosas fueron algo peor, los índices continuaron goteando a la baja y alejándose de sus máximos alcanzados la semana pasada.

DAX-40, 60 semana.

IBEX-35, semana.

El giro del IBEX-35 ha permitido a nuestros lectores activar estrategia bajista en su contra y aprovechar la corrección en curso.

IBEX-35, 60 minutos,

La cautela que muestran hoy los inversores es habitual en víspera de fines de semana largos, el lunes próximo se celebra en EEUU el Día del Trabajador y los mercados permanecerán cerrados.

Las bolsas americanas vienen cediendo alrededor de 0.40% y las europeas caen también entre medio punto porcentual del DAX y el 0.94% del IBEX. En caso de que las caídas continúen y especialmente si se profundizan, habrá novedades técnicas de gran interés en gráficos semanales, quizá también algún mensual, cuya situación y consecuencias analizaremos detenidamente la semana próxima.

Además de la situación técnica y otros numerosos motivos para entender una postura prudente de los inversores, la estacionalidad es también importante en estas fechas, no sólo de los índices y por motivos que exponemos en este post del pasado martes Trump contra la FED. Bolsas en máximos ante el mes más traicionero del año

Aprovecharemos el festivo USA del lunes para tomar un respiro y la próxima actualización será el martes (siempre que la sesión de hoy no provoque alteraciones importantes en los mercados que requieran ser analizadas antes).

Un café?

ETF CAFÉ 3X -3CFL-, diario

Stay tunned.

Buen fin de semana a todos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Twitter: @airuzubieta