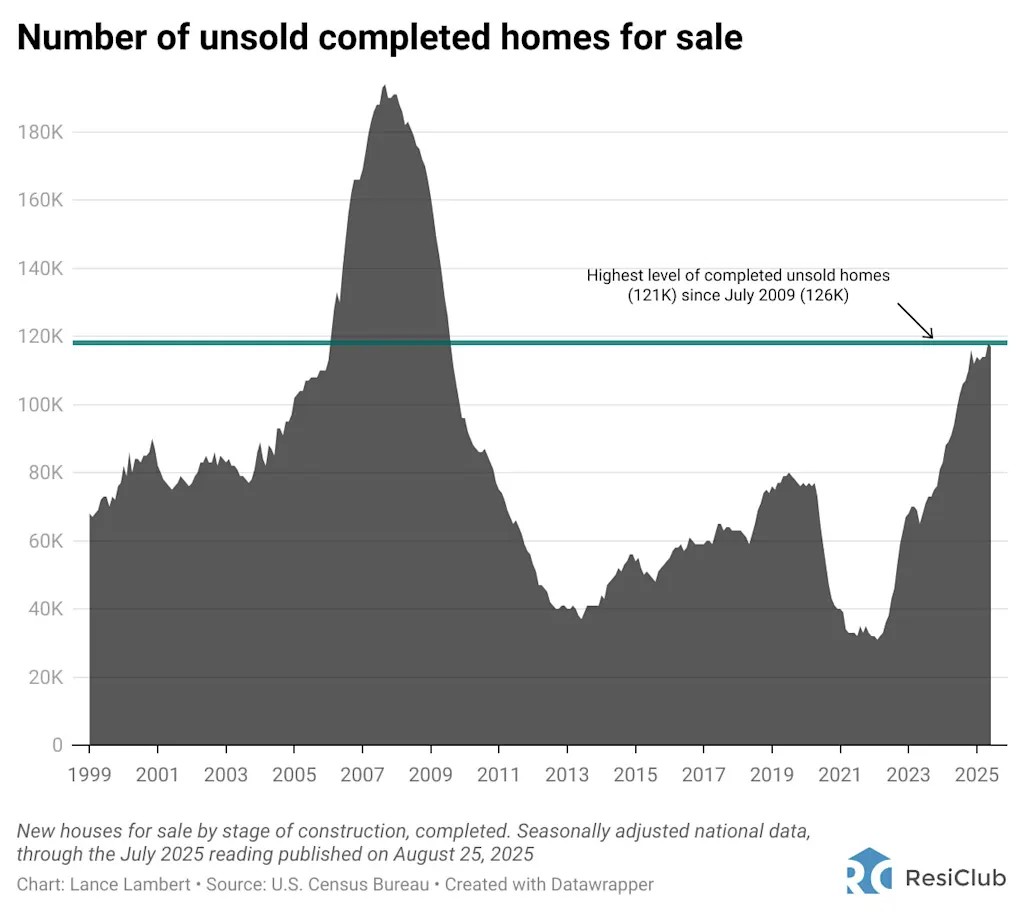

El sector inmobiliario americano continúa en apuros, el inmobiliario comercial en recesión y el residencial estancado, la demanda es baja, la asequibilidad de primera vivienda lleva años empeorando, la compra es inalcanzable para la mayoría y en estas circunstancias, el número de viviendas terminadas pero sin vender está subiendo y ha alcanzado máximos desde 2009.

La demanda es insuficiente para absorber la oferta y las nuevas construcciones están quedando sin vender, además se ha producido una anomalía reseñable con los precios de la vivienda y es que las casas de segunda mano son ahora en muchos casos más caras que las nuevas.

Para las empresas constructoras e inmobiliarias tener casas sin vender supone un verdadero problema porque cada casa en stock inmoviliza capital y genera costes de financiación. La última vez que se produjo esta dinámica de exceso de oferta no satisfecha por la demanda fue en 2007-8 y desencadenó una corrección de precios de varios años, aunque la situación inmobiliario-financiera de entonces era mucho más compleja y extrema.

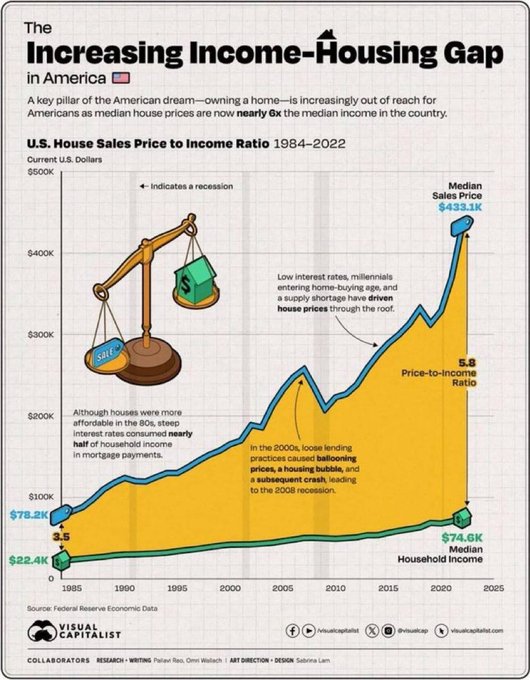

La asequibilidad ha caído a niveles mínimos históricos debido a factores como el deterioro continuado que vienen sufriendo las finanzas de las familias desde hace años, aumento de los precios de la vivienda o elevado coste (tipo de interés) de las hipotecas.

El ratio entre la mediana de precios de vivienda y el sueldo medio en EEUU ha pasado de 3.5 veces en 1984 hasta las 5.8 veces de hoy. Es necesario el sueldo íntegro de 6 años para adquirir una casa, con diferenciales notorios según áreas, desde los 5 años de sueldo necesarios para comprar casa en Boston hasta los 10 años en California.

Altos niveles de inventario suelen terminar presionando el poder de fijación de precios, casi siempre marcan el inicio de estrategias comerciales para aligerar stock que incluyen descuentos, incentivos y demás facilidades y suelen acabar en bajadas de precios por parte de los constructores para reducir inventarios. Es decir, en caída de beneficios y/o problemas financieros para muchas empresas.

La situación es insostenible y sin viso alguno de mejorar, más bien al contrario, el gobierno de Trump se muestra inquieto y ha anunciado medidas agresivas para solventar la situación. En alguna medida movido también por el hecho de que en sólo un año se celebran las elecciones «midterm» en EEUU.

El Secretario del Tesoro americano, Scott Bessent anunció ayer que “We may declare a national housing emergency in the fall,” y declarar estado de emergencia faculta al gobierno a tomar medidas y aprobar leyes sin pasar por el congreso y Trump ha utilizado esta estratagema 9 veces desde que llegó al poder en enero (principalmente en emigración y comercio -aranceles-).

Aunque esas leyes aprobadas bajo estados de emergencia después pueden ser revisadas por la justicia, incluso llegar a suspenderlas, tal como está sucediendo ahora con los aranceles tras haber sido considerados ilegales por un tribunal federal de apelaciones.

Todavía no se han anunciado las medidas pero se elucubra con posibilidades como liberalizar suelo público masivamente y ponerlo a disposición para construir casas, reducir y limitar la regulación o intensificar la presión sobre Powell para que rebaje los tipos en la esperanza de que ese recorte se trasladará a los hipotecarios.

En las condiciones actuales no es seguro que rebajas de tipos oficiales (FED FUNDS o tipos de corto plazo) arrastren a la baja los tipos de la deuda de plazos largos (a los que están referenciadas las hipotecas) por los motivos tantas veces expuestos en estas líneas como la creciente incertidumbre y desconfianza de los inversores en la gestión de las finanzas públicas, falta de disciplina fiscal, caída de la demanda internacional, ratio Deuda-PIB rondando el 125% y subiendo, déficits sin control, etc…

Trump aseguró que lucharía fuerte contra el descontrol presupuestario y reduciría el déficit y la deuda principalmente recortando gastos, creó la oficina de eficiencia del gasto -DOGE- que lideró Elon Musk y fueron anunciando cada decisión de ahorro en gastos hasta que de repente Musk abandonó la misión. Vean la realidad de la evolución de los gastos del gobierno federal:

El sector inmobiliario es un pilar esencial de la economía y su debilidad un factor de preocupación que afecta y se extiende por todos los rincones. El impacto más duro es para los ciudadanos, que no pueden acceder a una vivienda o bien hipotecar sus vidas, pero también para las empresas constructoras e inmobiliarias, para las financieras, para los fabricantes de muebles, electrodomésticos, decoración, etc… y ahora también para el gobierno.

Los mercados de deuda están muy atentos y descreídos, el mercado bajista que viene azotando los precios desde marzo de 2020 y destrozando las cuentas de los inversores (los bancos tienen minusvalías superiores a los $500.000 millones en sus carteras de deuda a vencimiento) ha dejado mella en la confianza y observando la evolución de las cuentas o la creciente incertidumbre sigue sin recuperarse.

Ayer, de hecho, los inversores vendieron bonos de nuevo, la rentabilidad de la deuda volvió a escalar posiciones (los precios cayeron) elevando la del Bono a 10 años hasta el 4.27% y la del Bono a 30 hasta el 4.98%, niveles muy próximos a referencias clave que si son atacadas con éxito generarán volatilidad y nervios que se extenderán a la renta variable.

T-BOND, diario

Las bolsas también han comenzado el mes de septiembre en rojo, los inversores a la defensiva y con ventas que provocaron caídas del -0.82% el Nasdaq, un -0.69% el SP500 y el Dow Jones se dejó otro -0.52%.

Las caídas fueron aumentando al comprobar el daño técnico causado por la perforación de referencias, aunque a media sesión el Nasdaq, perdiendo casi un 2%, emprendió una recuperación que se prolongó hasta el cierre y alivió parte de las pérdidas.

La recuperación desde mínimos acercó las cotizaciones a las referencias técnicas de control perforadas en la apertura, aunque no fue suficiente para superarlas de nuevo y el cierre causó cierto daño técnico.

Las figuras plasmadas en «candlesticks» o gráficos de velas japonesas en diario son ligeramente esperanzadoras de cara al más corto plazo pero también de gran relevancia para detectar si el regreso de debilidad será o no contenido.

S&P500, diario.

DOW JONES, diario.

NASDAQ-100, 60 minutos.

Las bolsas europeas también cedieron posiciones, continuando con su proceso correctivo iniciado a mediados de agosto.

DAX-40, 15 minutos.

IBEX-35, semana.

La expectación y nervios tenderán a aumentar ante la presentación de los datos de empleo de esta semana (JOLTS, creación de empleo privado ADP, peticiones subsidio al desempleo e informe final de empleo que iremos analizando en estas líneas), ante los datos de inflación de agosto la próxima semana y lecturas de ambos en clave de tipos de interés a la espera de la decisión de la reunión de la FED, los días 16 y 17 de septiembre.

Al final, independientemente de la decisión de la Reserva Federal, en el corto plazo se impondrán las dinámicas del mercado y el comportamiento de las bolsas tras bajadas de tipos atiende al lema «comprar la noticia» pero también e indistintamente al lema «sell the news».

Cuestión distinta es el comportamiento de los mercados a plazos más largos cuando la FED revierte el ciclo de tipos y abre un proceso de bajadas continuadas, análisis y detalles operativos compartidos con lectores en diversos posts.

Stay tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Twitter: @airuzubieta