Los aranceles han provocado una disminución importante de las importaciones a EEUU y han mejorado significativamente la balanza exterior pero una mejora insuficiente para evita que la balanza continúe registrando un déficit importante.

La balanza exterior ha vuelto a empeorar con -$78.300 millones en negativo (frente a los $59 mil anteriores) después de que las importaciones aumentasen el pasado mes un +5.9% vs la caída del -3.6% anterior.

Es improbable que el Tribunal de Apelaciones americano termine tumbando los aranceles, de momento los ha declarado ilegales pero ha permitido que sigan en vigor mientras avanza el proceso judicial. Si fueran declarados nulos, la balanza volvería a empeorar decididamente y además EEUU debería devolver los miles de millones que ha ingresado de todos los países desde el Día de la Liberación, 2 de abril.

Los inversores parecen cómodos descontando aspectos positivos de los aranceles como una mayor inversión de empresas americanas en su país, repatriación de fábricas, más puestos de trabajo, etc… pero, por otra parte, el incremento de precios causado por los aranceles encarecerá los precios y reducirá el consumo. Por tanto, la reacción de los mercados será tan imprevisible como caprichosos los argumentos para justificarla.

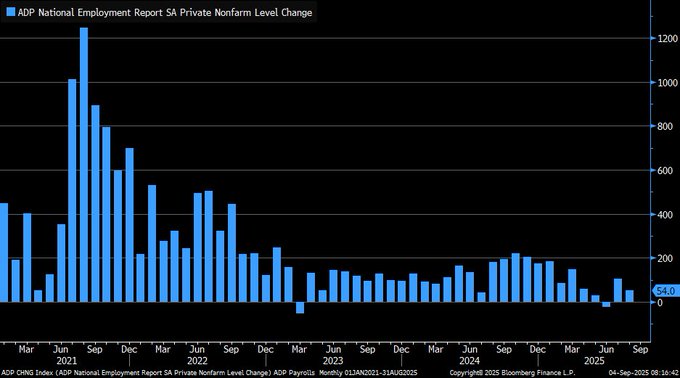

Después de los datos de empleo JOLTS publicados el miércoles, comentados en último post, la agencia ADP publicó ayer datos de creación de empleo privado, bastante flojos por cierto. Se crearon 54.000 frente a los 68.000 esperados o 106.000 del mes anterior, afianzando la débil tendencia de los últimos meses.

Según la consultora Challenger, las empresas anunciaron el despido de 89.000 empleados, un aumento interanual del 13%. De momento el mercado laboral está débil por la falta de nueva oferta, no tanto por fuerte aumento de despidos pero si la tendencia de estos continúa al alza la debilidad será preocupante ya que podría estar informando de la secuencia típica previa a contracciones económicas.

Primero se estanca el mercado laboral porque las empresas presas de la incertidumbre dejan de contratar y después comienzan a aligerar plantilla ante la debilidad manifiesta de la demanda.

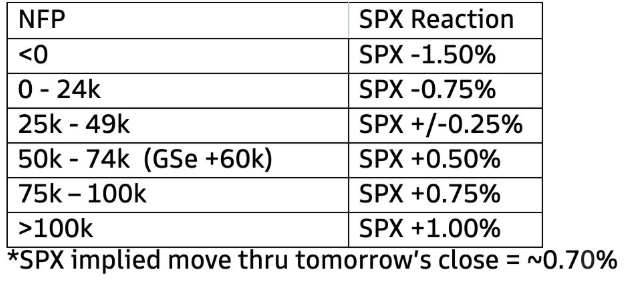

Para finalizar con la semana de presentación de datos de empleo, el Bureau of Labor Statistics publica hoy el informe de empleo de agosto con la expectativa de los expertos baja, esperando la creación de empleo no agrícola de sólo 78.000 puestos de trabajo y una subida de una décima de la tasa de paro hasta el 4.3%.

El mejor desenlace para las bolsas sería cierta debilidad, apuntalaría la expectativa de los inversores de bajadas de tipos de la FED incluso más allá de su reunión del 17 septiembre, para la que se da por hecho una bajada de -0.25 puntos hasta el 4,25%.

A tenor de los datos JOLTS y ADP conocidos esta semana, es un desenlace probable pero siempre caben sorpresas y los datos en tiempo real de las agencias de empleo Indeed o LinkUp así lo sugieren. Veremos.

Cuanto peor mejor es el lema bajo el que parece responder Wall Street, peor comportamiento del empleo será mejor para el de las bolsas porque forzará bajadas de tipos de la FED.

Cada vez que salen datos positivos el mercado lo celebra y si son negativos también, tal como comprobamos ayer mismo, pero el lema tiene límites.

A tenor de las expectativas de los expertos sobre la posible reacción del mercado al informe de empleo de hoy, si sale negativo y alrededor de 50.000 las bolsas podrían rebotar (en realidad cualquier dato de creación mensual de empleo inferior a 100.000 es negativo) pero si sale malo y por debajo de 25.000 entonces despertaría temores sobre una futura contracción de la economía y entonces la reacción de los inversores sería vendedora.

Además de la resistencia de las bolsas, estos días lo más importante están siendo los bonos y la debilidad del mercado laboral favorece la caída de rentabilidades (tal como hemos comentando en algún post reciente y como efectivamente se ha producido), que a su vez favorece a las bolsas.

La debilidad de los datos de empleo ha impactado positivamente en los mercados de deuda, con caída ayer de la rentabilidad de los bonos a largo plazo, la del vencimiento a 10 años hasta el 4.18% y a 30 años hasta el 4.88%.

Son niveles de rentabilidad aún próximos a zonas de alerta pero la mejoría fue suficiente, junto con la expectativa reforzada de bajadas de tipos, para trasladar positividad a las bolsas que ayer recuperaron terreno en la sesión de ayer, lideradas por el Nasdaq +0.98%, el SP500 +0.83% y el Dow Jones +0.77%.

Las alzas pueden ser consideradas en clave técnica como un movimiento de rebote para realizar un test de las directrices perdidas y esas son ahora referencias importantes y a vigilar porque si el precio las rebasa, entonces habrá nuevos máximos pero si las directrices repelen las alzas se trataría del típico rebote o «pull back» dentro de una pauta correctiva, es decir, anticiparía descensos que serán confirmados con la perforación de los mínimos del martes.

NASDAQ-100, 60 minutos,

S&P500, 60 minutos.

DOW JONES, 60 minutos

IBEX-35, 60 minutos.

DAX-40, diario.

Aunque en zona de riesgo, la relativa calma que muestra el comportamiento de los precios y rentabilidades de la deuda en las últimas semanas, en rango lateral y con estrecho rango de movimientos, se enfrenta al comportamiento del índice de volatilidad del mercado de Bonos, MOVE, que viene subiendo desde hace un par de semanas e ignorada por los inversores,

MOVE es un índice de opciones que anticipa la previsión de volatilidad implícita a 30 días de los bonos entre 2 y 30 años, no los tipos de corto plazo, su comportamiento estaría anticipando la posibilidad de un brote de volatilidad en los mercados de deuda.

MOVE, ÍNDICE VOLATILIDAD BONOS USA.

Se extiende el temor a un ajuste al alza de la rentabilidad de los bonos soberanos o caída de precios provocada por unas expectativas de inflación superiores, así como por los desajustes fiscales e incluso por la posibilidad de que los Bond Vigilantes no compartan la idea de rebajar tipos con los precios al alza.

Un ajuste al alza desde los niveles actuales podría provocar una (mini) crisis en EEUU, también en Japón y en Francia donde los mercados están ya tensionados.

Por el momento las alzas de rentabilidad están siendo asumidas por el mercado de acciones sin problemas, aunque subidas adicionales de la rentabilidad desde los niveles técnicos actuales causará mayor deterioro técnico y previsiblemente sí provocará temor e inestabilidad en las bolsas.

Sería quizá una (mini) crisis controlada gracias a la predisposición de los bancos centrales a salir al rescate de los gobiernos (de la deuda soberana) y siendo los principales jugadores en el mercado de bonos es mejor no apostar alegremente en su contra. Pero el deterioro continuaría aunque de manera quizá más silente, de forma progresiva y lenta… hasta el «Reckoning Day».

La atención de cara a la próxima semana se centrará en la probable caída del gobierno en Francia el lunes ante una moción de confianza que se intuye pueda decaer, el jueves la reunión del BCE aunque seguramente repetirá tipos en el 2% y también la publicación de datos de inflación USA que se espera un alza de dos décimas en la tasa interanual hasta +2,9%, la subyacente quizá hasta el 3.3%.

Previsiblemente, las noticias no serán favorables y dadas las condiciones actuales de las bolsas (técnicas, posicionamiento, estacionalidad…) el tono de los mercados debería tender a empeorar.

Stay tunned!

Buen fin de semana a todos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Twitter: @airuzubieta