La deuda global alcanzó un máximo histórico de más de 324 billones de dólares en el primer trimestre de 2025, impulsada principalmente por mayor endeudamiento en China, Japón, EEUU, Francia o Alemania, según el Instituto de Finanzas Internacionales.

Esta cifra representa la deuda combinada de gobiernos, empresas y hogares a nivel mundial, un nivel insostenible, pero creciendo a tasas imposibles, para cada vez más países y no sólo los mercados emergentes.

El primer ministro de Francia, François Bayrou de 74 años, pierde la moción de confianza por amplia diferencia de 194 votos a favor y 364 en contra tras no encontrar apoyos para aprobar presupuestos de 2026, como era de esperar, y precipita la caída del gobierno francés después de 9 meses convulsos.

El Sr Macron aceptará la retirada de Bayrou y pronto habrá un nuevo primer ministro encargado de sacar adelante unos presupuestos para el próximo año, en un entorno cada vez más complejo para las finanzas, con un aumento descontrolado de los déficit (el más elevado de Europa) y las deudas que está pasando factura a sus mercados de deuda.

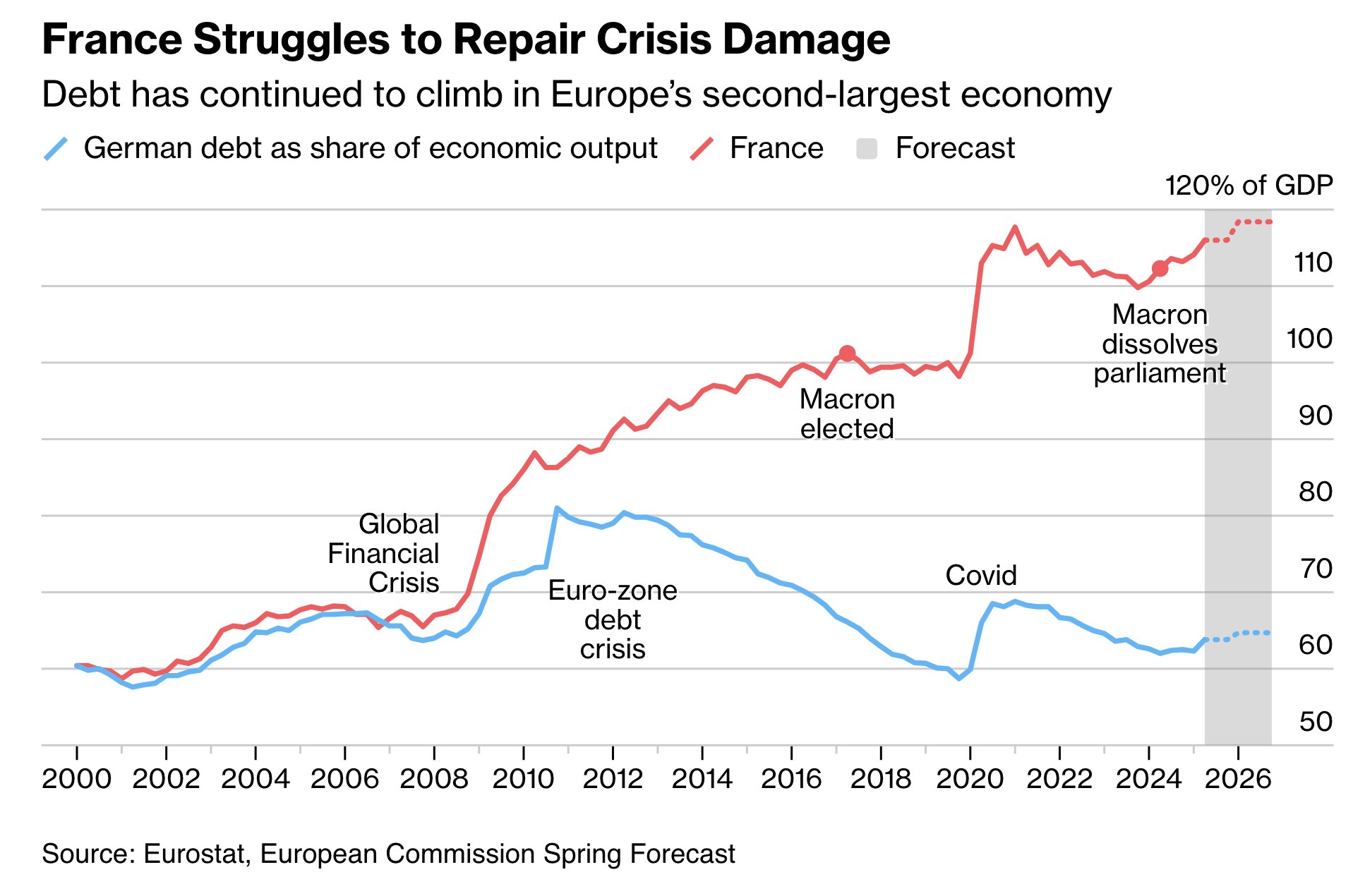

El ratio Deuda/PIB de Francia es el tercero más elevado de la UE, rondando el 115% y subiendo, está provocando cierta inquietud entre los inversores (aunque la rentabilidad exigida está todavía contenida en el 3.5%) y originando aumento de la prima de riesgo. Vean el diferencial del Ratio Deuda/PIB entre Francia y Alemania,

La situación de los mercados globales de deuda se agrava con los problemas que van saliendo a flote en cada vez más países, los que centran más la atención entre los inversores son EEUU, Japón, Francia e Inglaterra.

Las agencias de calificación de riesgos, siempre prudentes, pueden ajustar los ratings a la realidad actual reflejarlo en los ratings, sería una nueva advertencia a los gobiernos para que gestionen sus cuentas de forma más eficiente pero también una ducha de agua fría para los inversores.

Los inversores globales en deuda están perdiendo la confianza en la habilidad de los gobiernos occidentales para gestionar los presupuestos, controlar las deudas y atender sus compromisos debidamente en el largo plazo.

Declaraciones como la reciente del canciller alemán Merz reconociendo una realidad de consecuencias nefastas si no se toman medidas efectivas con urgencia ahondan en la pérdida de confianza de los inversores: “The welfare state that we have created can no longer be financed with what we produce in the economy.”

Por el momento, el comportamiento de los mercados de deuda está siendo ordenado y la situación de calma ¿tensa? mientras que la volatilidad se mueve al alza en los mercados, según análisis del índice MOVE de volatilidad de la deuda americana incluido en post de la semana pasada.

La aparente calma de los mercados responde a la creencia de los inversores en la figura de los bancos centrales como bomberos de último resorte, en la idea de que harán todo lo posible para evitar una crisis, recuerden el lema «inflar o morir» que venimos meses explicando en estas líneas.

En otro orden de cosas…

La concentración de los 7 Magníficos sobre la capitalización total del mercado continúa muy alta y subiendo, ha alcanzado el 34% y situación extrema en términos históricos que en el pasado ha advertido nubarrones en el horizonte, anticipado correcciones bursátiles de entidad e incluso recesiones económicas.

Los periodos de elevada concentración y altas valoraciones no sólo anticipan brotes de volatilidad e incertidumbre en los mercados, también suelen advertir el inicio otros periodos decepcionantes para los inversores de carácter pasivo y de largo plazo en renta variable. Suelen señalar la llegada de las tristes «décadas perdidas».

Tan elevada concentración significa que la salud del mercado depende del comportamiento de los 7 valores.

Si las grandes empresas tecnológicas continúan subiendo, en parte contra múltiplos como ha sucedido en los últimos meses, cualquier novedad adversa o alteración en las previsiones de ventas suscitarán temores entre los expertos y pérdida de interés de los inversores originando un sano ajuste de niveles de cotización y de valoraciones, arrastrando consigo al conjunto del mercado.

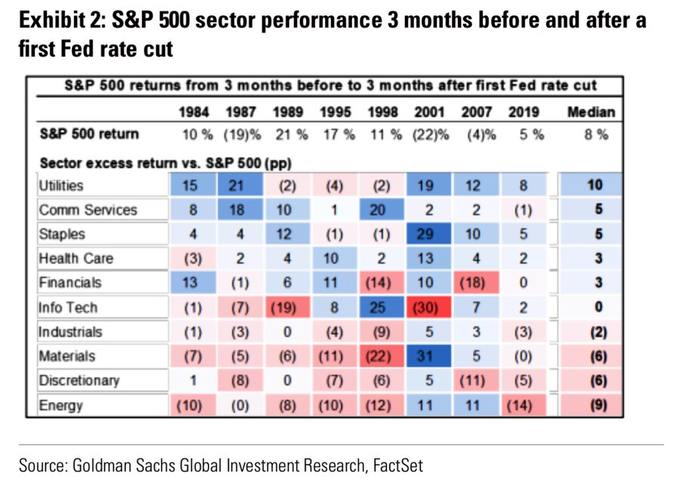

En ese sentido, las rebajas de tipos de interés de la Reserva Federal pueden traer sorpresas y provocar un ajuste en el sector tecnológico, tal como ha sucedido en distintos ciclos de recorte de tipos.

El comportamiento de los sectores del mercado contemplado desde 3 meses antes del momento de la rebaja de tipos hasta 3 meses después es dispar y el sector tecnológico uno de los que más debilidad ha sufrido.

El sector semiconductores, líder indiscutible del rally alcista del mercado también acapara más porcentaje de la capitalización total del mercado que en su historia.

La rebaja de tipos esperada para la reunión del 17 de este mes de septiembre está prácticamente asegurada, a pesar de la inflación.

La situación del mercado laboral es frágil y las expectativas muy inciertas, las finanzas de los consumidores están asediadas y la capacidad de gasto menguante, además la morosidad no deja de empeorar.

La semana pasada publicamos datos de evolución de la morosidad con especial atención sobre las tarjetas de crédito, absolutamente disparada.

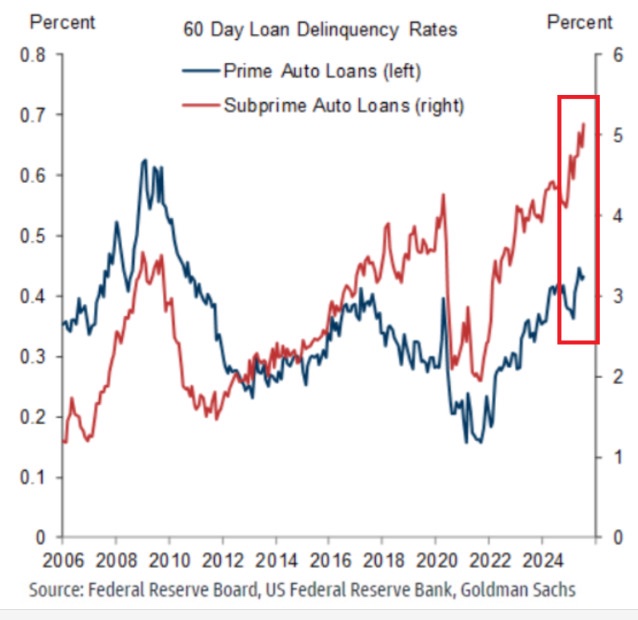

La morosidad del sector automóvil se está disparando también, particularmente la de los préstamos con menor calidad crediticia o subprime, que se ha duplicado en sólo 3 años y superado los niveles más altos de los últimos 20 años.

Deterioro de las finanzas del consumidor, caída del gasto y aumento de la morosidad son factores típicos de contracciones económicas y en ocasiones dan lugar a recesiones de distinto grado, un escenario que las autoridades monetarias tratarán de evitar relajando las condiciones monetarias. Aunque no es seguro que lo consigan como ya se ha demostrado en distintas situaciones pasadas analizadas en distintos posts.

En pocas semanas comenzará en EEUU la temporada de mayor gasto del consumidor de todo el año, las previsiones son muy modestas y cuando se impongan definitivamente todos los aranceles y comience el impacto en precios, si Trump no recula el consumidor estará aún más ahogado financieramente y las compras serán aún más bajas.

Según el «Holiday Outlook survey» elaborado por PwC y la Universidad d Michigan, «los consumidores anticipan un descenso del gasto del 5% respecto a 2024, la primer descenso notable desde la pandemia. Más allá de la temporada, mirando a 6 meses vista, el 84% de los consumidores afirma que reducirá sus gastos citando factores como el aumento de los precios, aranceles y aumento del coste de la vida».

Un testigo de la salud financiera de las familias y de la capacidad de gasto de los consumidores es la compra de vivienda y, como indicábamos en post reciente, ha caído precipitadamente y no muestra visos de mejorar. La situación en el sector inmobiliario es realmente delicada, con mayor número de vendedores que de compradores.

Se estima que existen aproximadamente 1.427 millones de compradores potenciales de vivienda en EEUU (el nivel más bajo desde 2013 exceptuando la pandemia) frente a 1.916 millones de viviendas en venta, el diferencial alcanza un abultado 36%.

En estas condiciones, es muy probable que el mercado inmobiliario permanezca estancado durante largo tiempo y cuandoquiera que comience la recuperación de las finanzas familiares, que mejore la accesibilidad a la vivienda y llegue la recuperación del sector, la recuperación se presume lenta y gradual.

En estas condiciones, antes de la cita de presentación de datos de inflación de agosto (mañana índice de precios a la producción y e jueves al consumo) hoy se publican datos relevantes para los mercados.

El Bureau of Labor Statistics publicará su revisión de datos oficiales de creación de empleos entre abril de 2024 y marzo 2025, con previsiones de los expertos de un importante ajuste a la baja de entre 50.000 y 75.000 empleos cada mes,

En agosto del año pasado, el BLS también corrigió sus propias cifras previamente elaboradas y publicadas en 850.000 empleos, este tipo de revisiones no se producían desde 2009, cuando el BLS también tuvo que admitir que había sobreestimado masivamente las cifras de creación de empleo, en la crisis financiera.

La coincidencia de estos ajustes con momentos económicos inciertos (puntos e inflexión?) sugiere que pueden no tratarse de meros ajustes estadísticos, evidencian que la economía ya estaba bastante más débil bajo la superficie pero esa supuesta fortaleza no era más una ilusión.

En ese sentido, la Regla de Sham, comentada en diversos posts, testigo fiable para anticipar contracciones o recesiones económicas activó señal hace unos meses pero por el momento no ha sido efectiva. La manipulación de datos puede ser responsable de desvirtuar su realidad y la fiabilidad de los testigos, el post de mañana incidirá sobre la situación de la Regla de Sham.

Ayer las bolsas recuperaron terreno en una jornada de volumen contenido y dudas, una jornada anodina que finalizó con alzas lideradas por el sector tecnológico, el Nasdaq subió un +0.45%, el SP500 un +0.21% y el Dow Jones +0,25%.

Las pautas técnicas apenas sufrieron alteraciones, todavía.

La configuración técnica, indicadores y osciladores, testigos de salud interna del mercado (Bullish Percentage Indices, Summation Indices…), así como la estacionalidad presentan lecturas contrarias a la continuidad del movimiento alcista.

NASDAQ-100, 60 minutos,

S&P500, 60 minutos.

DOW JONES, 60 minutos.

DAX-40, semana.

IBEX-35, 60 minutos.

Las cotizaciones están sujetas con hilos y el entorno general sugiere que en cualquier momento se romperán.

Mantenemos distintas estrategias (de riesgo limitado y seguimiento dinámico de posiciones) orientadas a aprovechar cualquier fase de debilidad que surja, así como distintas operaciones abiertas al alza en acciones y materia primas, vean ejemplo.

ALIBABA -BABA-, semana.

Stay tunned.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Twitter: @airuzubieta