Vamos con un análisis de los principales índices, y sobre todo, de las razones por las cuáles estos se han sostenido, pero podrían darse la vuelta de un momento para otro (si es que no han empezado ya).

¿Existen motivos para un bear market?

Una sensación generalizada en el ánimo de muchos inversores es la tesis bajista, no son pocas las veces que por foros leo comentarios de tipo no me termino de creer este rebote de 2023, sin embargo el hecho es que se ha dado, y en lo que llevamos de año, el SP500 se ha revalorizado un 8%, el Nasdaq un 20%, el DAX otro 5% -hasta llegó momentáneamente a batir máximos históricos-, e incluso nuestro IBEX35 llegó a ubicarse en un 10% - 12% de crecimiento.

Con este artículo no quiero decir que por estos motivos vaya a ocurrir, sí o sí, un giro de mercado. En absoluto. Lo que pretendo explicar, son las razones que subyacen en la tesis bajista, ahora bien, que se acabe cumpliendo o no, eso ya es harina de otro costal.

Al fin y al cabo, ya conocéis esa famosa frase de Keynes, los mercados pueden mantener más tiempo su irracionalidad, que los inversores su solvencia.

¿En qué situación estábamos?

Si recordáis hace unos meses, hice una newsletter donde explicaba los argumentos que subyacían del increíble rebote que se estaba dando a lo largo de todo 2023. En esencia eran los siguientes:

Control de la inflación e inicio de una predicción de bajada de tipos para finales de año

Aprobación del techo de deuda de EE.UU. Estaba cantado, pero bueno, siempre es bueno que se reafirme.

La revolución de las IAs

El sostenimiento de los principales índices (SP500 y Nasdaq), en 7 valores de enorme capitalización -algo que podríamos llamar el SP7-, a saber: Meta, Apple, Amazon, Netflix, Google, Nvidia y Microsoft.

Y así más o menos, ha ido pasando el año… Sin embargo, poco a poco, se empiezan a ver argumentos bajistas cada vez más pesimistas. Entonces, ¿Cuáles son los motivos que subyacen a los mismos? Veámoslo:

Razones para pensar en una tesis bajista

Son muchos los argumentos que me he ido encontrando, todos ellos complementarios unos con otros. Así pues, a continuación voy a exponer los tres que parecen ser más fundamentales.

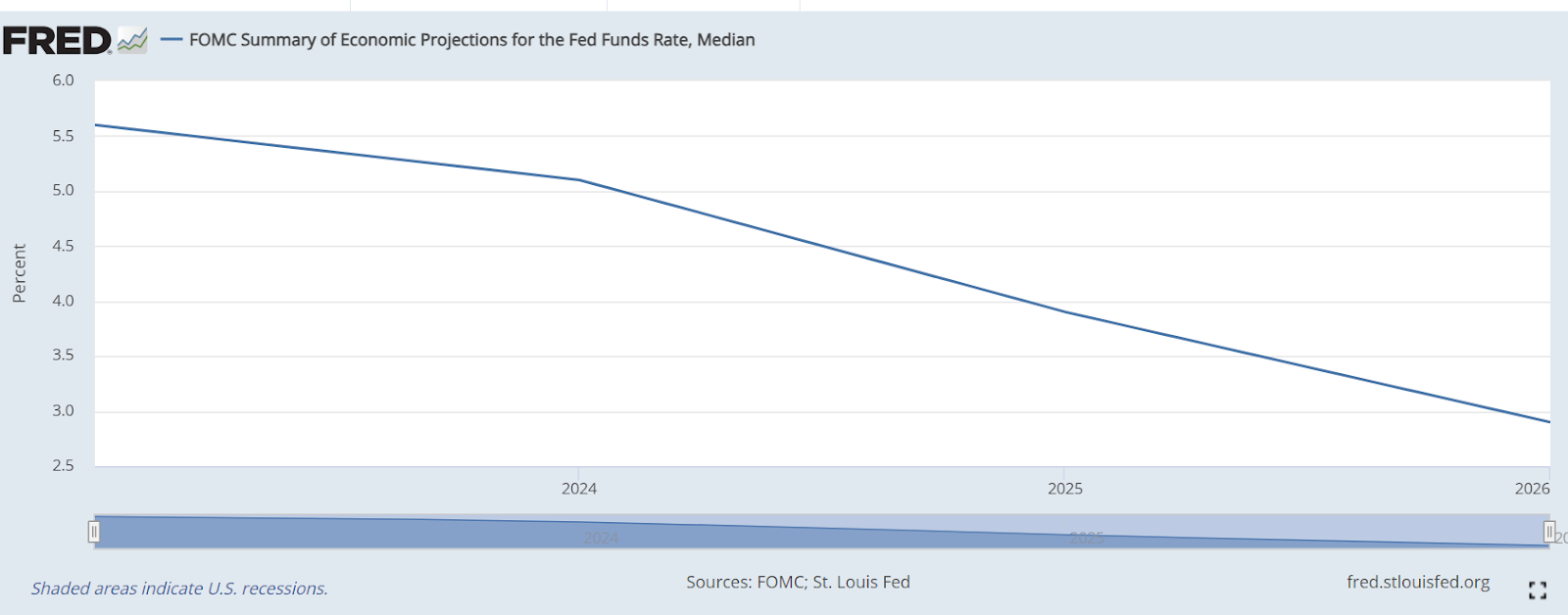

¿Bajada de tipos de interés en el horizonte cercano?

Para la llegada de la primavera, e inicio de verano, la inflación parecía que ya no subía tan rápido (pasó del 9% en julio de 2022, al 4% en mayo de 2023) . Además, otros indicadores como el precio del petróleo también acompañaban… por lo que la estrategia de la FED, de mermar la inflación lo más rápidamente posible, parecía que estaba dando sus frutos. Incluso muchos se atrevían a aventurar el famoso soft landing

En consecuencia, ya había quien predecía que lostipos de interés, hacia finales de este mismo año, iban a caer al entorno del 4,5%. Ahora ya, muchos se conforman con que bajen al 5%

Sin embargo, tras los pequeños repuntes inflacionarios que ha habido a lo largo de este verano, en su última intervención Jerome Powell, volvió a afirmar que el objetivo sigue siendo alcanzar el 2%, [...] y aunque puede que ya se esté alcanzando el límite de subida de tipos, posiblemente se quedarán ahí arriba un tiempo.

Ya llevaba tiempo advirtiéndolo, pero conforme se acerca el final de año, cada vez es más verosímil que no se dé esa descontada bajada de tipos. Todo lo contrario, que no lo suban un cuarto de punto más antes de que acabe el año.

¿Burbuja en la IA?

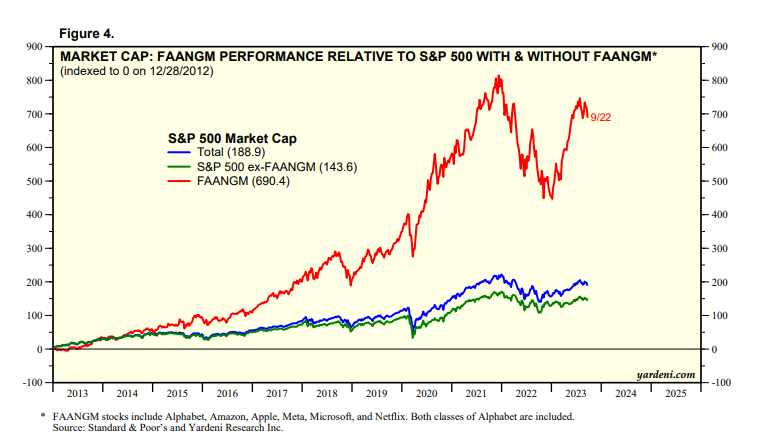

Como he adelantado antes, el SP7 es el que está sosteniendo los impresionantes avances en bolsa, y de un modo u otro está contagiando bolsas de todo Occidente.

¿Y por qué?

Chat GPT. O sencillamente, la revolución que está habiendo en materia de IAs. De hecho, la palabra del año de 2022 fue “Inteligencia Artificial”, y seguro que este año, vuelve a estar en el brete -siempre me gustaron esos rankings-

¿Y quienes son las empresas que más invierten en IA? Pues evidentemente las mega caps, o dicho de otro modo, el SP7. Tanto es así, que hay toda una batalla entre estos titanes por llevarse el gato al agua en materia de IA, lo que incluye inversiones mil millonarias.

Y claro, cuando se produce un hype en un sector cuyas principales empresas suponen en torno al 25% del SP500, y más del 50% de todo el Nasdaq, el crecimiento está más que asegurado.

Pero, si afinamos un poco el ojo, veremos que hay una divergencia enorme entre el crecimiento del SP7, y el del SP493 -como podréis ver en el gráfico de abajo-, por no hablar ya del Russell 2000, que incluso ha experimentado cierta caída (en este momento -5%)

Es decir, que lejos de haber una sensación de euforia en el mercado, lo que realmente ocurre es más bien un avance desproporcionado del SP7, o como ahora les gusta llamar, los 7 magníficos.

¿Dónde está la manteca?

Cada ciclo económico es diferente al anterior, pero de alguna forma todos riman entre sí.

Así pues, desde que los bancos centrales encarecen el crédito hasta que esto se traslada a la economía real, pueden pasar tranquilamente unos 5 trimestres de media. De hecho, en estos momentos, están empezando a notarse las primeras subidas de tipos, es decir, las que se llevaron a cabo a inicios de 2022.

A veces puede tardar más, a veces menos. Por ejemplo, en la última crisis financiera -la de 2.007- desde que se empezaron a subir tipos allá por 2005, hasta que llegó el pinchazo de la burbuja inmobiliaria, y la posterior recesión, pasaron unos 24 meses. Y hay quien dice, que cuanto más tarda en llegar una recesión, más duro golpea. En estos momentos ya van 17 meses, y sin que la inflación termine de llegar a ese famoso 2%, para que haya un giro en la política monetaria.

Y claro, el mercado se ha acostumbrado a moverse por liquidez, cuando más fácil sea tener dinero en circulación, más fácil es invertir. Por tanto, si falta manteca debido a un encarecimiento del precio del dinero, la economía se enfriará; Menor inversión, más paro, menos ahorros, menor consumo… y menores beneficios empresariales, o lo que es lo mismo, menor cotización en bolsa.

Desde la pandemia, el indicador de liquidez de la FED, y la cotización del SP500 iban más o menos parejos. En cambio, desde que tras la resolución de la “crisis bancaria” de EEUU, la FED continuara con su política de retirada de estímulos, son muchos los inversores que se preguntan hasta cuando aguantará esto.

Véase la divergencia que llegó a existir, una de las más abruptas desde el año 2020, aunque poco a poco hay que decir que se está ajustando:

Las velas japonesas representan la cotización del SP500

La línea roja, es la liquidez aportada o retirada por la FED.

Otras consideraciones

Por supuesto, en este análisis me habré dejado algún que otro punto importante a tratar, por ejemplo:

Tras el aumento casi exponencial de los ahorros en situación de pandemia, estos se están empezando a agotar.

En consecuencia, las tarjetas de crédito en EEUU están alcanzando máximos. Y eso de vivir a crédito el día a día no es una buena idea, falta que se rompa algo para entrar en situación de impagos.

Nuevamente, con estos argumentos no pretendo vaticinar nada. Ni si finalmente habrá (o no) pinchazo en los mercados, ni tampoco si llegará la recesión (o no).

Y menos aún juzgar que las caídas en bolsa de estas últimas semanas, que no parecen corresponderse con los buenos resultados que en términos generales están presentando hasta la fecha varios de los 7 magníficos, a saber; Meta, Amazon, Netflix... y en menor medida Google.

Lo que he pretendido es explicar los motivos de fondo por los que cada vez es más común ver la tesis bajista y el pesimismo entre la comunidad inversora.

Algunos índices de interés

Y ahora es tu turno. ¿Crees que la tesis bajista acabará surgiendo efecto?, ¿O por el contrario consideras que esto no es más que un bache dentro de un mercado alcista, al que todavía le queda recorrido?

Sin duda, existen razones tanto alcistas, como bajistas, para creer en ambas posibilidades, por lo que te dejo algunos índices, para que seas tú quien operes con ellos en base a tu propio juicio.

👉 Y por cierto, si eres de los bajistas pero no te gusta invertir en corto o todavía no te manejas bien con eso de las opciones, te dejo con el VIX, un índice que opera de forma opuesta al SP500, cuando este baja (el SP500), el VIX sube y viceversa. De hecho, lo llaman el índice de miedo y volatilidad del SP500. ¿Lo conocías? Aquí te lo presento: Índice VIX - ¿Qué es y cómo funciona?

En definitiva, mayor permanencia de tipos de interés altos, una posible burbuja en materia de IA, así como, la continua retirada de estímulos monetarios por parte de la FED, podrían dar fortaleza a la tesis bajista que en muchos foros ya se está leyendo.

Pues eso, un crack del 29. Dicen que nadie sabe nada, yo más bien 👉 no sabemos lo que no sabemos

#3

29/10/23 09:45

En mi opinión el mercado había sido muy optimista durante el primer semestre y ahora tiene que ajustarse a un escenario menos favorable en deuda, tipos y crecimiento y con importantes riesgos geopolíticos. Igual para lo que no había motivo era para la tesis alcista

#2

29/10/23 08:48

No descarto ni un crack à la 29, ni un mercado bajista prolongado, ni un mercado lateral ni un posible rally. Me sumo a lo que dijo J.P. Morgan: los mercados fluctuarán.

_foro.jpg?1698409739)

_col.jpg?1697643679 "Principales índices bursátiles del mundo: ¿Cuáles son?")