ABENGOA: Tras la salida de Atlántica Yield, el objetivo: la venta del Tercer Tren de México

http://www.hispanidad.com/confidencial/abengoa-tras-la-salida-de-atlantica-yield-el-objetivo-la-venta-del-tercer-tren-de-mexico_12000594_102.html

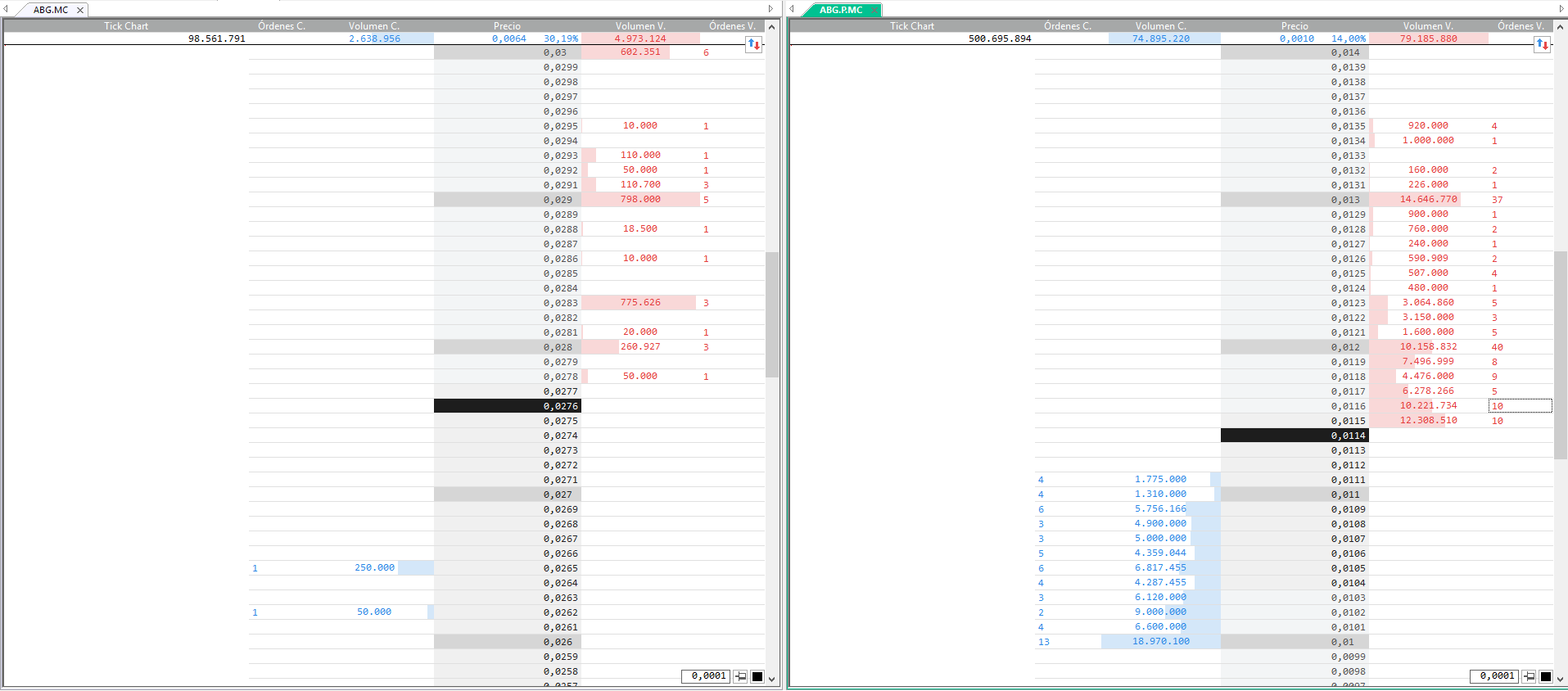

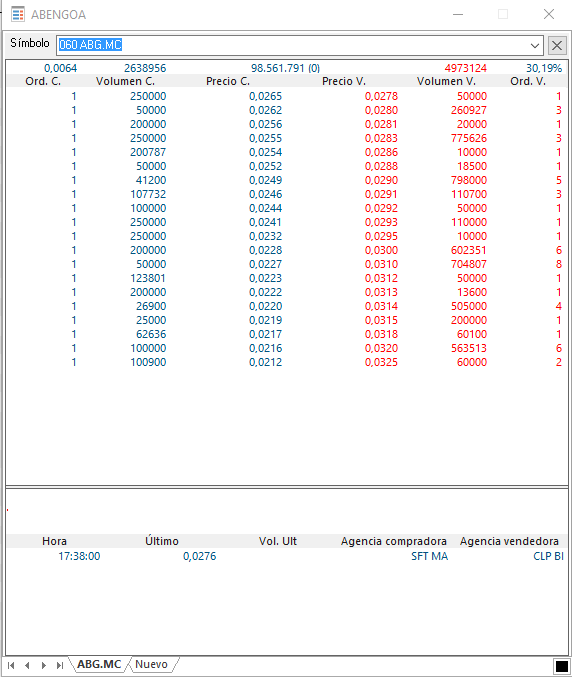

Contra pronóstico pero ajustada en plazo, Abengoa ha vendido el 16,47% pendiente de Atlántica Yield al mismo fondo que compró en noviembre el 25%, el canadiense Algonquin Power, aunque a menor precio que entonces. Ha sido a 20,90 dólares (16,9 euros) por título, no a 24,25 dólares (19,7 euros) de la operación que arrancó en noviembre y se cerró el 8 de marzo.

La ingeniería andaluza sale así de su antigua filial en una operación supervisada personalmente por su presidente, Gonzalo Urquijo, como consejero en la yieldco, al tiempo que Algoquin se hace más fuerte en el capital de Atlantica (41,47%), en la que Santiago Seage fue ratificado como sigue como consejero delegado a pesar de los cambios en la propiedad.

El precio pagado por Algonquin asciende a 345 millones de dólares (280 millones de euros), con una prima del 6,2% sobre la cotización, ayer, de Atlántica Yield (muy inferior al 25% de noviembre) y que suponen una nueva dotación para el repago de la deuda pactada con los acreedores en los contratos de financiación.

Abengoa recoge otros 280 millones de euros para el repago de la deuda pactada con los acreedores y asegurar su viabilidad

El objetivo, como ha recordado el propio Gonzalo Urquijo es “asegurar la viabilidad y cumplir con los “compromisos de desinversiones”.

Claro que el siguiente destino en la misma dirección será la venta la planta de cogeneración en México, también conocida como Tercer Tren o A3T. Es la segunda joya de corona, después de Atlántica, para culminar el plan de reestructuración.

Esa desinversión, prevista inicialmente sobre estas fechas, tendrá que esperar al menos hasta final de año. Es lo que ha ocurrido también con el retraso en la venta de Atlántica Yield.

Algonquin, de hecho, ya ha ocupado los dos de los ocho puestos del Consejo de la yieldco que cotiza en el Nasdaq a los que tiene derecho por el 25%: Ian Robertson, Chris Jarrat, Ceo y vicepresidente de la canadiense, respectivamente.

La vinculación de Abengoa a partir de ahora para buscar oportunidades de negocio no será Atlantica Yield, sino Algonquin

El cierre de la venta del 16,5% de la yieldco, en cualquier caso, seguirá los mismos pasos que con el 25% anterior por 608 millones de dólares. Según el acuerdo, Algonquin disponía de un periodo de 60 días desde la finalización de la venta del 25% para completar la compra, con derecho preferente, y un periodo adicional de otros 30 días, que no ha empleado, con derecho de tanteo.

Queda clara, en cualquier caso, la sintonía Algonquin y Abengoa, a las que une un acuerdo estratégico en la creación de la sociedad conjunta Abengoa-Algonquin Global Energy Solutions (AAGES) para buscar nuevas oportunidades de negocio.

Respecto a Atlántica, ya hemos informado del interés claro de los fondos por entrar. Por eso entran a saco. Tienen en cuenta el dividendo, que ha aumentado un 58% (rentabilidad del 6%), el potencial que ven por su actividad en las líneas de transmisión eléctrica y activos de agua en EEUU, México, España, Perú, Chile, Brasil, Uruguay, Argelia o Sudáfrica, y el precio de la acción, que el consenso del mercado sitúa 26,6 dólares.