PAUSA EN LA SUBIDA DE TIPOS POR PARTE DE LOS BANCOS CENTRALES

Durante la última semana, tanto el Banco Central Europeo como la Reserva Federal tuvieron sus reuniones. Ambos dejaron los tipos de interés oficiales sin cambios, haciendo una pausa después de una larga serie de incrementos. Los tipos de interés oficiales de depósito en Europa ahora están al 4.00%. Han sido incrementados en un 4.50% desde su nivel más bajo. Los tipos de interés de los Fondos Federales ahora están al 5.25% después de un incremento total del 5.25%.

AUMENTO DE TIPOS DE INTERÉS CONTRA LA INFLACIÓN

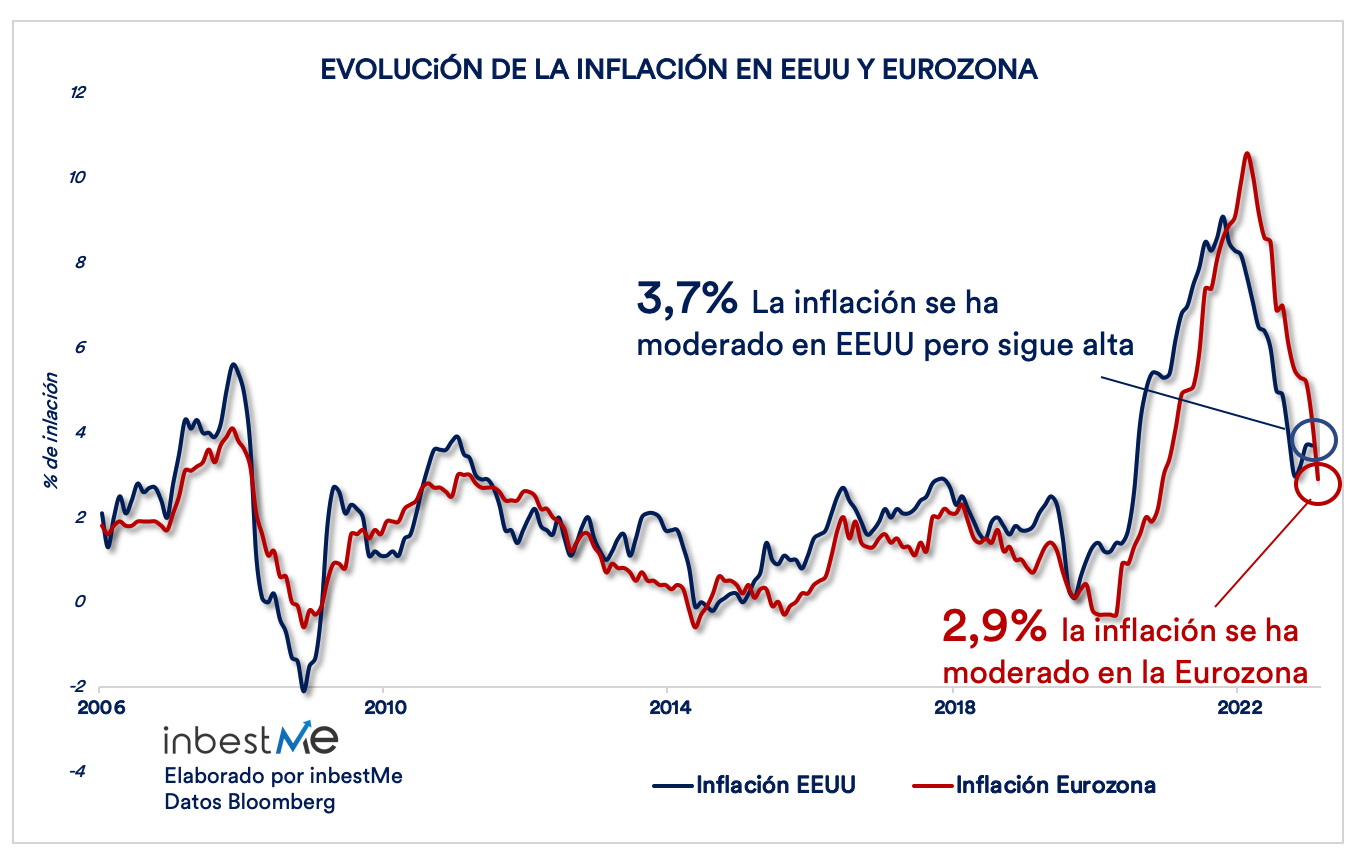

Los recientes y notables incrementos en los tipos de interés buscan frenar el ritmo económico y contener la inflación, actualmente significativamente superior al objetivo del 2%.

COMUNICACIÓN DE LOS BANCOS CENTRALES

Tras sus últimas reuniones, los bancos centrales han dejado claro que, por ahora, no consideran reducir los tipos de interés. Esta decisión se fundamenta en dos motivos principales:

Primero, quieren tomarse un tiempo para observar el efecto acumulativo en la economía de los incrementos que ya han realizado. Se necesita tiempo antes de que los aumentos de los tipos de interés muestren su efecto en la economía. No están seguros de cuánto tiempo se necesita; la teoría económica sólo reconoce que estos retrasos son "largos y variables". La economía, especialmente en EE. UU., demostró ser inicialmente bastante resistente a los mayores costos de financiación, pero pronto podría comenzar a sentir el impacto.

Segundo, durante las últimas semanas, los tipos de interés a largo plazo aumentaron sustancialmente. Estos no son tipos que establecen los bancos centrales, que sólo controlan los tipos a corto plazo. Los tipos a largo plazo dependen de la oferta y demanda de bonos del estado a largo plazo. Durante el último período, la oferta aumentó sustancialmente debido a los crecientes déficits públicos, mientras que algunos actores muy importantes, como los bancos centrales y algunos inversores institucionales extranjeros, disminuyeron o detuvieron sus compras. Esto llevó a una fuerte revalorización a la baja de los instrumentos de deuda a largo plazo.

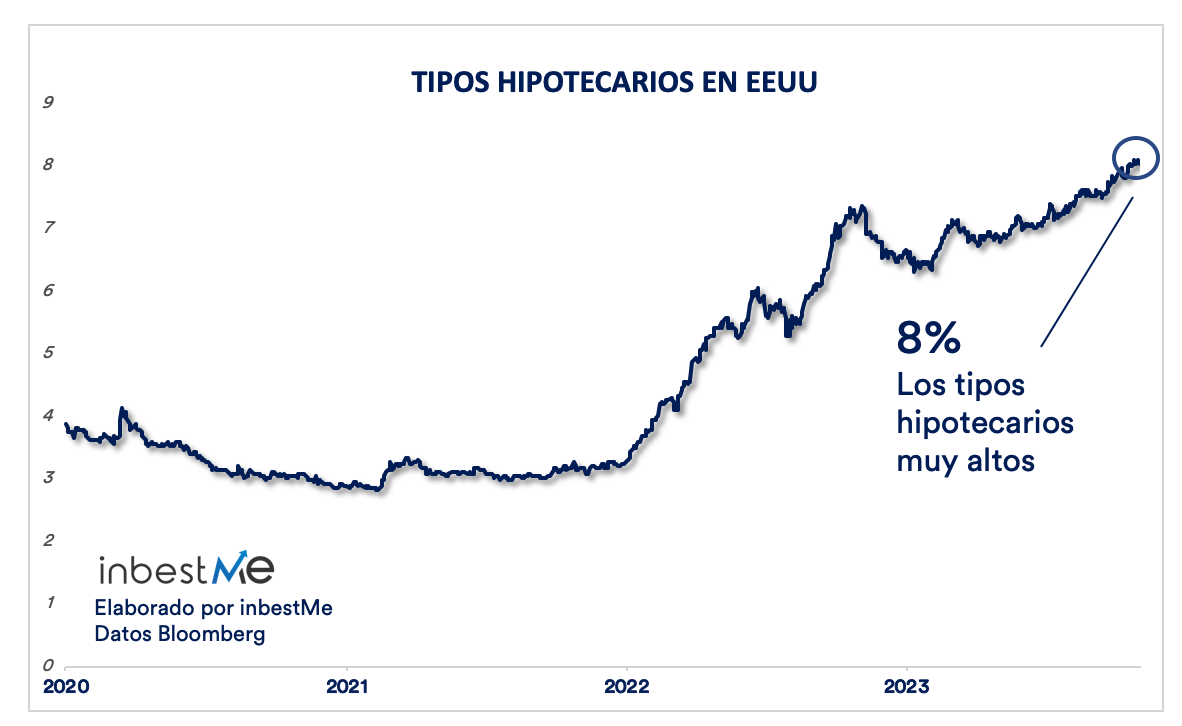

El hecho de que los tipos de interés a largo plazo hayan aumentado es muy importante. Tanto la Reserva Federal como el BCE lo tuvieron en cuenta cuando decidieron no aumentar más los tipos oficiales. El aumento en los tipos a largo plazo está, de hecho, realizando parte del trabajo de los bancos centrales para desacelerar la economía. Podemos decir que los tipos a largo plazo son incluso mucho más importantes que los tipos oficiales a corto plazo, porque las personas y las empresas suelen financiar sus compras e inversiones más importantes a largo plazo. Los tipos hipotecarios a 30 años ahora están por encima del 8% en EE. UU.,

Los tipos hipotecarios a 30 años en EE. UU. ha subido a más del 8%, cuando había descendido hasta un nivel muy bajo, del 3%, tras el inicio de la pandemia. Esto claramente marca una gran diferencia para los hogares. En Europa, las elevadas tasas para financiarse a largo plazo no favorecen una demanda que ya es débil.

Siguiendo la misma línea, las empresas han estado en gran medida protegidas del aumento de los tipos de interés. Esto se debe a que la mayoría aseguró su financiación en los años anteriores, cuando los tipos eran significativamente más bajos. Sin embargo, gran parte de esta deuda tendrá que refinanciarse entre 2025 y 2026, y el nuevo financiamiento vendrá con un costo mucho mayor.

Por lo tanto, el aumento de los tipos de interés a largo plazo fue un desarrollo crucial para la economía. Los bancos centrales tomaron nota y prefirieron detener sus aumentos.

PERSPECTIVAS PARA EL FUTURO

Los últimos años han sido muy difíciles para los inversores en renta fija. El Bloomberg Global Aggregate, el referente para la renta fija global, perdió un excepcional 22,5% desde principios de 2021.

Esto es casi inconcebible para los inversores que tradicionalmente ven los bonos como una alternativa más segura a las acciones en sus carteras y ha hecho que en especial las carteras de inversión más conservadoras no “levanten cabeza”, pero el rápido aumento en los tipos de interés oficiales y ahora la presión sobre los bonos a largo plazo produjeron grandes pérdidas para la clase de activos denominada “fija”.

Ahora pensamos que estamos muy cerca del final del ciclo de aumentos por parte de los bancos centrales, ya que el proceso desinflacionario está en marcha y una economía en desaceleración hará que sea mucho más difícil para los bancos centrales justificar más aumentos.

Al mismo tiempo, los rendimientos iniciales más altos proporcionan una protección mucho más sólida contra pérdidas, incluso si los tipos de interés siguen aumentando.

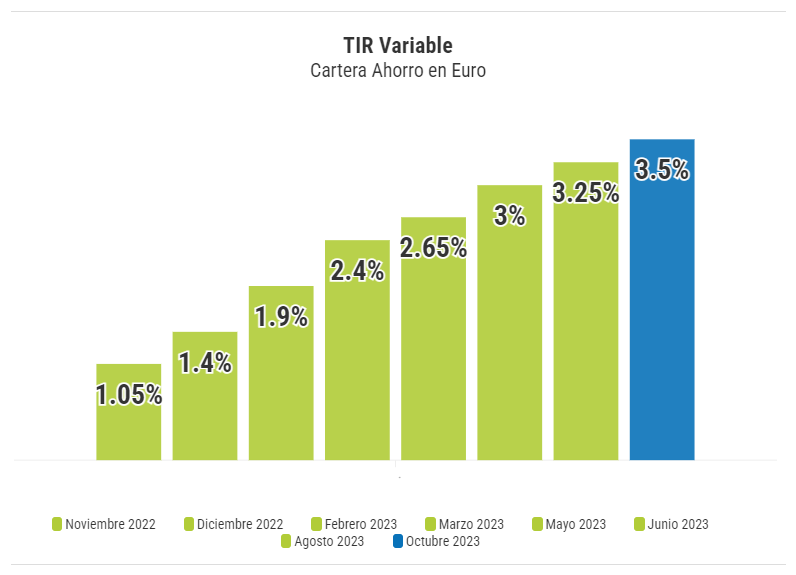

TIRs DE LAS CARTERAS DE AHORRO INBESTME AL 3,5% Y 5%

En inbestMe, durante el último año, hemos ofrecido a nuestros clientes la posibilidad de invertir en Carteras Ahorro. Esto ha sido una excelente solución para nuestros clientes, ya que ha sido para ellos la inversión ideal en un período de rápido aumento de los tipos de interés. Estas carteras están construidas con fondos monetarios cuyo precio de mercado no se ve afectado por el aumento de los rendimientos y para los cuales los tipos de interés oficiales más altos sólo se traducen en una mayor acumulación de intereses.

Con las paradas de los tipos de interés de los bancos centrales las TIRs (variables) quedan estabilizadas (al menos temporalmente) en niveles muy atractivos:

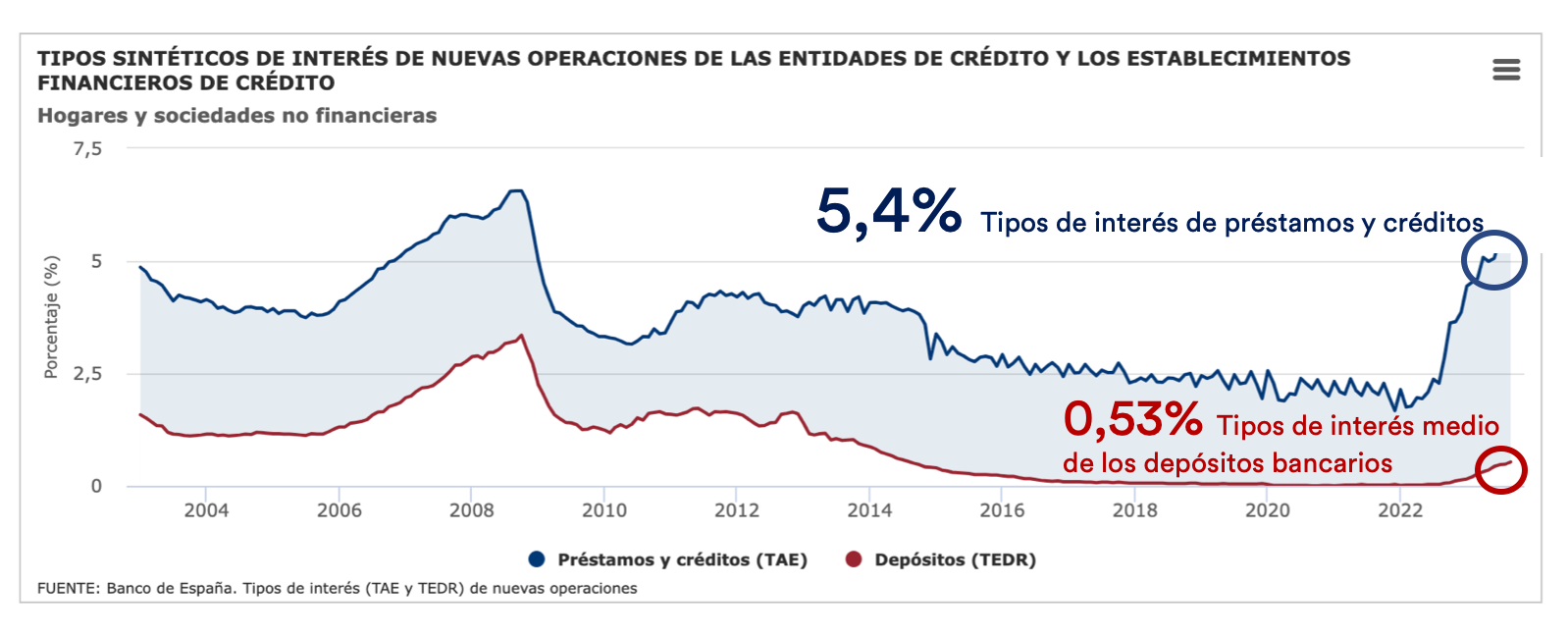

La TIR de las Carteras Ahorro en Dólares del 5% es 11,7 veces más alta cuando se compara con las estadísticas de la FDIC de los tipos de los depósitos (0,46% a 16/10/2023) en EEUU.

Como vemos también en el gráfico, los bancos han trasladado rápidamente las subidas en los tipos de interés de préstamos y créditos que están en el 5,4%, mientras que no lo han hecho en los depósitos.

NUEVAS OPORTUNIDADES PARA EL INVERSOR CONSERVADOR: CARTERAS 100% EN BONOS

A la luz de los recientes movimientos de los bancos centrales, consideramos que los ciclos de incremento en los tipos de interés están llegando a su fin. Esta situación convierte a la renta fija en una opción de inversión más atractiva que en años anteriores.

Si bien las carteras de ahorro continúan siendo una herramienta eficaz para optimizar la liquidez o establecer un fondo de emergencia, vimos la necesidad de ofrecer a nuestros clientes alternativas adicionales que pueden tener horizontes más largos. En este contexto, en septiembre relanzamos y ampliamos la oferta de las carteras 100% de bonos (perfil 0). Estas carteras, inherente y deliberadamente conservadoras, representan una progresión natural del ahorro, elevando de forma controlada el riesgo y la exposición a activos de renta fija.

Recientemente, actualizamos las TIRs estimadas de las carteras 100% de bonos:

3,8% para las carteras en Euro

5,16% para las carteras en Dólares.

El 2022 fue un año excepcional, caracterizado por marcadas caídas en la renta fija. Sin embargo, esta coyuntura abre un abanico de nuevas oportunidades para la renta fija que estaremos atentos a seguir explorando en el futuro cercano.

Lecturas relacionadas

|

2 min lectura

inbestMe: Rentabilidades de las Carteras Ahorro a cierre de septiembre 2023

Blog inbestMe

|

9 min lectura

Rentabilidades positivas de las carteras de fondos de inversión indexadas a cierre de septiembre 2023

Blog inbestMe

|

4 min lectura

La revolución digital en la inversión: inbestMe implementa la verificación digital de identidad