Enlabs (NLAB) es el mayor operador iGaming de los países bálticos, centrada en Letonia, Estonia y Lituania. La empresa está orientada en tener un portfolio de diferentes marcas y crecer mediante crecimiento orgánico y ejecución de pequeñas adquisiciones.

![]()

Se le denomina iGaming a todo el conjunto de juegos de casino existentes en internet. Un sector con viento de cola para los próximos años creciendo a ritmos del 10% a nivel global y al 20% en los países bálticos.

Tiene dos marcas principales: Optibet y Ninja Casino, esta última muy reciente gracias a la adquisición de Global Gaming, que luego comentaré. El 80% de los ingresos provienen de mercados regulados, este hecho genera altas barreras de entrada para los competidores que quieran entrar en el sector.

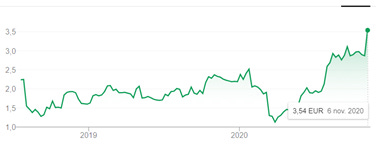

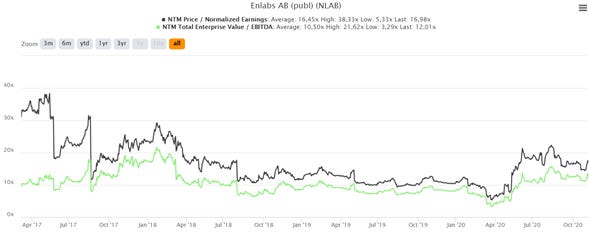

Histórico de la cotización

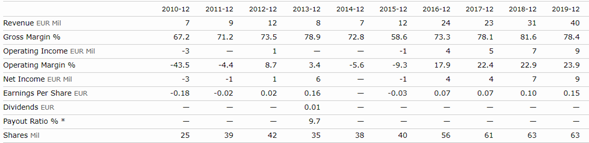

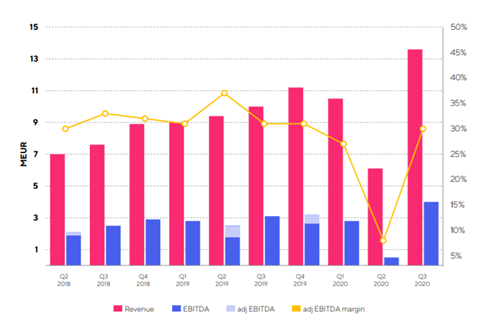

Histórico de los fundamentales

Negocio de calidad y con vientos de cola

El crecimiento histórico ha sido constante a lo largo de los últimos años aumentando los ingresos hasta un 36,2% anualizado los últimos 3 años.

-

Márgenes operativos elevados: 70% y expandiéndose.

-

Márgenes EBITDA: 30% de forma estable.

La compañía ha financiado su crecimiento mediante la emisión de acciones al mercado, hecho que no es muy positivo para el accionista pero que si los EPS (Beneficios por acción) siguen aumentando no me parece un problema para una empresa con tanto crecimiento. Además, le permite poseer cero deuda en el balance.

En mi opinión, el escenario ideal sería poseer un poco de deuda en el balance y no diluir al accionista ya que el ser una empresa “asset light” pueden controlar mejor el nivel de deuda debido a que no están obligados a reinvertir la mayoría de las ganancias en capex de mantenimiento.

Caja de 16 M. En este tipo de empresas siempre es importante disponer de ella para poder desembolsar de manera rápida cualquier pago de licencia para iniciar alguna actividad o cualquier tipo de impuesto aplicado al sector.

A nivel de ingresos, el 75% proviene de casino, el 20% de apuestas y 5% restante, Póker & Bingo, Media y otros.

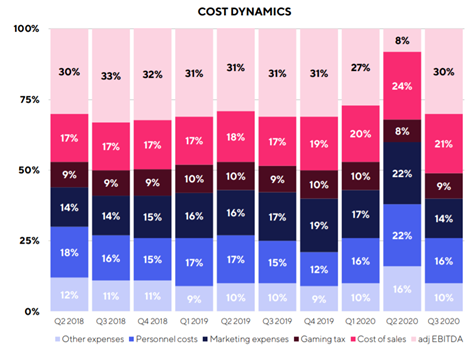

Los costes asociados a las ventas son relativamente bajos, tan sólo entre un 17-25% de coste de ventas y un 10% de gaming tax como coste obligatorio del sector, esto genera unos elevados márgenes operativos del 70-80%. Puede ser interesante ya que, si la empresa consigue generar sinergias con las nuevas adquisiciones a la vez que va ganando estructura y escala, los márgenes brutos podrían expandirse como vienen haciendo los últimos 5 años.

En la última presentación (Q3 2020) destacan unas reducciones de costes del -5,5% en costes de personal y un -6% en otros gastos debido a la escala.

A nivel de operativa de FCF, la política de empresa es bastante agresiva, la mayoría del dinero generado se utiliza para realizar adquisiciones.

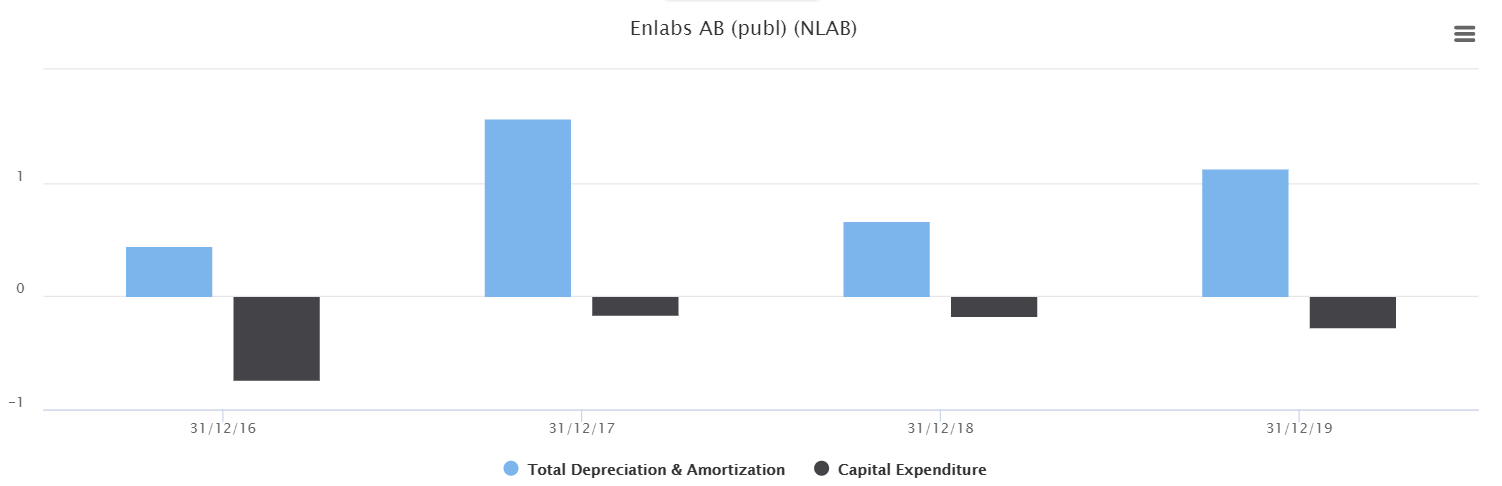

En las cuentas anuales es apreciable que las partidas de depreciación y amortización son mucho mayores que las partidas de capital spending, podemos extrapolar que realmente la empresa es “asset light” y necesitan reinvertir muy poco para mantener vivo el negocio. Pueden estar deprimiendo un poco el beneficio neto, por lo que seria interesante estudiarla por FCF. De todas maneras, lo haré mediante el beneficio neto para ser más conservar.

Últimos resultados

En el Q2, se vieron muy afectados ya que los reguladores de mercado de Letonia decidieron suspender dos meses todos los negocios iGaming, provocando una bajada del 40% de sus ingresos. A pesar de esto siguió generando un EBITDA positivo demostrando la resistencia a las crisis del negocio.

En el Q3, el crecimiento fue del 35% YoY (36 días de integración de Global Gaming) y tan sólo un 10% de forma orgánica, valor menor al esperado debido a un rebrand de la web dedicada al Poker, perdiendo 0,5M € en ingreso.

Tesis cualitativa

Empresa de calidad con intención de crecer

Enlabs es una empresa “asset light”, lo que le permite tener capacidad de crecimiento sin tener que invertir mucho dinero, con un sector creciendo a ritmos superiores al 20% anual y con unos ROICS superiores al 40-50%.

Los líderes del mercado no se centran en estos países bálticos principalmente por el tamaño de su empresa y las existentes leyes restrictivas dificultan la entrada al mercado.

-

DraftKings. Market cap: 15.900 M $ (Salió a cotizar en 2019)

-

Penn: Market cap: 10.000 M $ (PER histórico: 22-23, EV/EBITDA: 7-8)

-

Flutter: Market cap: 21.400 M $ (PER histórico: 21-22, EV/EBITDA: 11-12)

*En el apartado de competidores se realiza un análisis más detallado de las empresas similares en el mercado.

Enlabs quiere expandirse en otros mercados como Ucrania, Suecia, Bielorrusia y Latino América (en especial Perú y Chile). Situación actual:

-

Ucrania: El proceso de licencia para operar empieza en noviembre/diciembre. Mercado potencial: 300 M €

-

Suecia: Han aplicado para añadir el dominio Ninja en la licencia que ya tienen.

-

Bielorrusia: Una vez testeado Ninja Casino en Ucrania, la idea es lanzarlo en Bielorrusia en 2021. Por el momento prefieren esperar debido a que ahora mismo se acaban de celebrar las elecciones y prefieren esperar.

-

LATAM: Inversión pequeña. El objetivo es tener un primer contacto como prueba en otro continente.

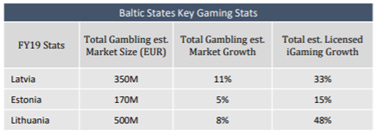

Población de Letonia (1,9 M), Estonia (1,3 M), Lituania (2,8M). En total: 4,1M. Por lo que entrar a Ucrania (42 M) y Bielorrusia (9,5 M) parece bastante interesante a nivel de mercado potencial.

Se espera que el mercado de iGaming regulado crezca a buen ritmo los próximos años en los tres países donde ya están establecidos, con un mercado potencial total de unos 1.000 M € .

Adquisición de Global Gaming

Y, por último, Enlabs ha adquirido el 95.8% de Global Gaming por 9-10 veces EV/EBITDA, 3 veces EV/EBITDA post-sinergias esperadas y la intención es hacerse con el 100% en el próximo quarter. Ya se encuentra en fase de integración.

Global Gaming factura unos 30M € en Finlandia y Estonia, país en el cual ya posee la licencia para comercializar con unos márgenes EBITDA del 12-15%, algo menores de lo que tiene Enlabs pero el objetivo es aumentarlos hasta el 30%. Algo bastante ambicioso.

A fecha de hoy supondría 3,5-4M€ más de EBITDA pero si consiguen alcanzar el 30% EBITDA, generaría un importante aumento de 9-10M€ respecto los 10M€ actuales.

La consolidación financiera total empezó el 26 de agosto, por lo tanto, en los últimos resultados del Q3 ya se pudo ver el efecto (36 de 90 días). La intención es lanzar ciertas marcas de Global Gaming, como Ninja Casino, en nuevos mercados.

Ventajas competitivas

Barreras de entrada en un mercado con alto crecimiento.

Como se ha explicado anteriormente es un negocio con altas barreras de entrada en estos países, en el cual ellos ya han conseguido entrar por el simple hecho de haber sido los primeros. En la actualidad, Enlabs posee más del 25% de cuota de mercado en los países bálticos.

En Letonia fueron los primeros en obtener la licencia y mantienen más del 50% de la cuota de mercado desde 2005. Además, tienen una buena relación con los reguladores de mercado ya que están muy centrados en este nicho a nivel de negocio y a nivel de territorio colaborando a través de patrocinios a equipos deportivos nacionales en Letonia, Lituana y Estonia.

Equipo directivo

Insiders alineados

Los insiders poseen un 33% de Enlabs, buena noticia.

Nklas Braathen, el presidente del grupo tiene el 22% de las acciones en circulación, equivalente a 53M €. Este hecho también limita la emisión de acciones para financiar adquisiciones ya que él es el primer interesado en no diluirse.

Riesgos

-

Mercados regulados: Los agentes regulatorios pueden suspender la actividad (cómo pasó en Letonia durante dos meses del Q2) o pueden suspender la licencia.

-

Plan de ejecución: La integración de Global Gaming depende de la capacidad de la directiva en encontrar estas sinergias y la expansión en otros países podría tener unos márgenes menores en los primeros años.

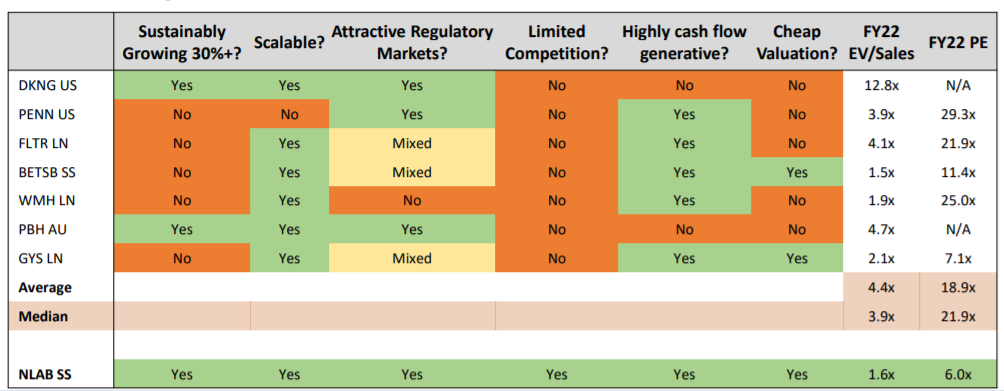

Competidores

Valoración atractiva vs competidores

Actualmente está valorada a unos múltiplos mucho menores que las empresas similares. De manera general, el mercado se encuentra a PER ‘22: 19-22 mientras que Enlabs a unas 6-8 veces.

A pesar de estar a unos múltiplos mucho menores y estar mejor posicionada para crecer en los próximos años, tampoco espero un re-rating (expansión de múltiplos) por el tamaño de la empresa, los pocos analistas cubriéndola y por los países donde opera.

* La siguiente imagen es sacada del análisis de Alta Fox Capital.

Valoración

La empresa capitaliza unos 240M y tiene en la caja 16M de € , con 0 deuda. EV es de: 224M.

He normalizado los beneficios del último Q3 debido a que el 65% provienen de la revalorización en sus participaciones en:

-

PER normalizado: 22-23

-

EV/EBITDA: 14

Pienso que el precio es razonable para una empresa con estas expectativas de crecimiento. Podemos observar que la media histórica del PER es de unas 16-17 y EV/EBITDA es de unas 10-11 veces, lo que parece lógico ya que es la calidad del negocio es superior a la media, pero no podemos olvidar que se trata de una small cap.

Financial targets

Tienen una alta conversión de EBITDA a beneficio neto superior al 80% y según su última press conference, se han confirmado que los siguientes objetivos siguen en pie a pesar de la pandemia:

-

Crecimiento en ingresos del 25-40% mediante crecimiento orgánico y adquisiciones.

-

Al menos 20M € de EBITDA para 2021. Márgenes EBITDA del 30%

-

El endeudamiento no debe superar una ratio de 1.5 deuda neta/EBITDA.

A corto plazo, también comentaron que el crecimiento en el primer mes del Q4 (octubre) ha sido muy bueno, 86% YoY (17% orgánico y en los países bálticos del 25% orgánico, lo que supone que van ganando cuota de mercado a los competidores).

Para la valoración final realizaré dos posibles escenarios. Uno en el que no hay problema para la integración de Global Gaming y se consiguen los márgenes esperados, y otro caso, en el que la integración no cumple con todas las expectativas y sólo hay crecimiento orgánico.

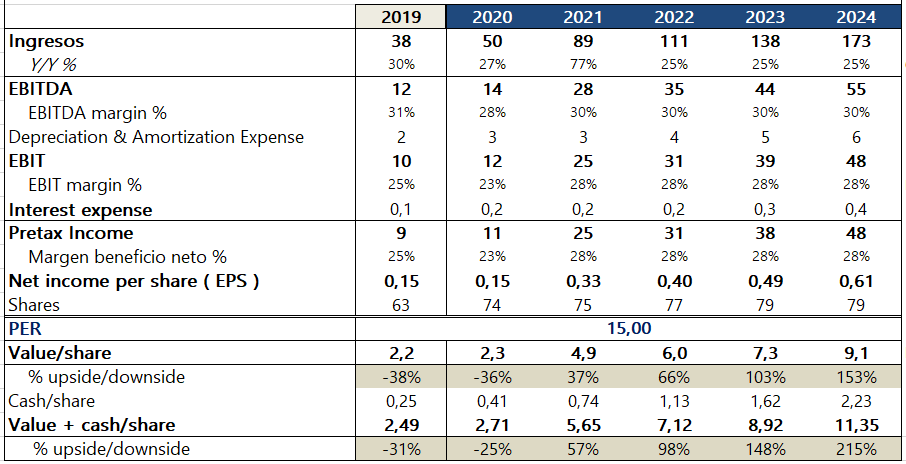

BULL CASE

A pesar de ser el escenario bueno, vamos a ser conservadores:

-

Crecimiento del 25% en ingresos de forma orgánica e integración de Global Gaming

-

Márgenes EBITDA 30%

-

Emisión de acciones para financiar la compra (63M => 80M)

A precios actuales de 36,5 SEK da retornos superiores 20% anual aplicando unos múltiplos de valoración conservadores sin aplicar expansión de múltiplos.

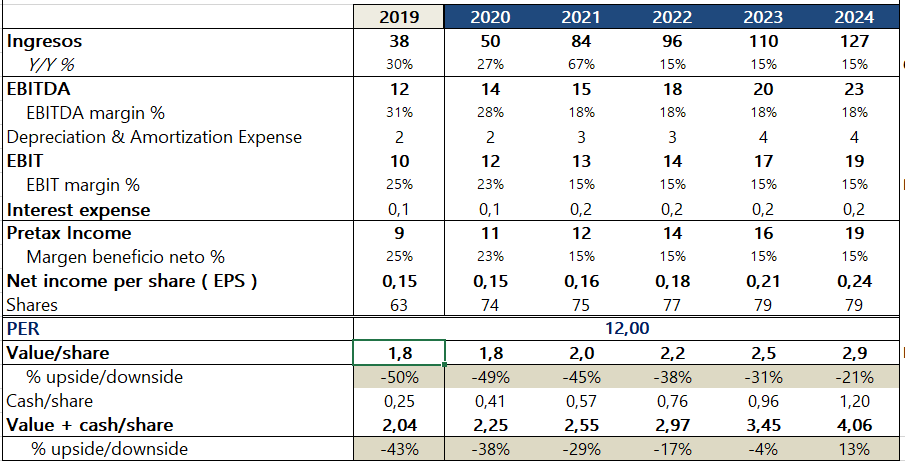

BEAR CASE

-

Crecimiento del 15% en ingresos de forma orgánica, por debajo del crecimiento del mercado.

-

No se consiguen las sinergias esperadas con Global Gaming y los márgenes se quedan al 50% de las expectativas.

-

Emisión de acciones para financiar la compra (63M => 80M)

A precios actuales de 36,5 SEK da un margen de seguridad interesante a largo plazo, también aplicando unos múltiplos bajos, de PER 15 a 12.

Conclusiones

Empresa “asset light”, con caja positiva, de nicho de mercado con un negocio de alta calidad como demuestran sus márgenes EBITDA (30%) y sus ROICS (45-55%) en un sector con un alto crecimiento y con altas barreras de entrada por su actividad en sectores regulados y en países donde no hay las grandes empresas del sector.

Objetivos bastante ambiciosos a nivel estratégico con la adquisición de Global Gaming y intención de expandirse en otros países con una directiva alineada (33% insiders), hecho que limita el riesgo de crecer por crecer.

No exenta de riesgos por la capacidad de ejecución a nivel interno y la regulación del mercado a nivel externo.

Y a nivel de valoración, creo que largo plazo tiene un downside bastante limitado si la ejecución de la empresa no es la esperada, para una potencial 2-3 bagger en los próximos años.

Jordi Noguera (https://jordinoguera.substack.com/ o https://twitter.com/Jordi10Noguera)