¿Cómo descubrir empresas Barbarians e invertir en ellas?

Os voy hablar de las características que buscaremos en las empresas que formen parte de nuestro portfolio. Nuestro modelo mental para encontrar empresas que puedan generar retornos atractivos:

-

Producto

-

Mercado

-

Fundamentales

-

Management

-

Alcance Riesgos

No pretendo aburriros con una tesis kilométrica, pero sí que entendáis qué proceso voy a seguir a la hora de evaluar este tipo de empresas:

-

Producto

Por aquí analizaremos casi en exclusiva empresas de Software como Servicio (SaaS), empresas que desarrollan Software.

Analizar el producto es fundamental, aunque no tengamos conocimientos técnicos específicos, ver la frecuencia de desarrollo nuevos productos y cómo son capaces de integrarse entre sí.

Ejemplo: Salesforce ha desarrollado Einstein AI, que te ayuda a navegar y a implementar más productos de la empresa.

En esta fase me ayuda mucho buscar vídeos en Youtube y tutoriales online sobre cómo funcionan los productos que desarrollan.

Ejemplo: Este vídeo demostración de Domo Inc me ha gustado mucho

2. Mercado

Entender en qué segmento del mercado tienen presencia y cómo creen que pueden expandirse a otros segmentos: Análisis y Visualización de Datos, Edge Networks, Ciberseguridad, Herramientas de desarrollo. Estas son algunas de los verticales en los que investigaremos más en profundidad.

Trataremos de definir el posicionamiento que tiene la empresa dentro del mercado, posición líder, relación con las FAANG y crecimiento a otros verticales

Ejemplo: Elastic tiene un ambicioso plan de complementar su principal producto de búsquedas entrando en el segmento de Ciberseguridad y visualización (Kibana)

Analizaremos el TAM del mercado y cómo creemos que puede crecer ese TAM. Esto nos va dar una indicación de qué múltiplos podríamos llegar a pagar por dichas empresas.

3. Fundamentales

Mi parte favorita, aquí hablaremos de la evolución de la empresa y Clientes: Crecimiento del número de clientes al año, aunque a veces es difícil saberlo

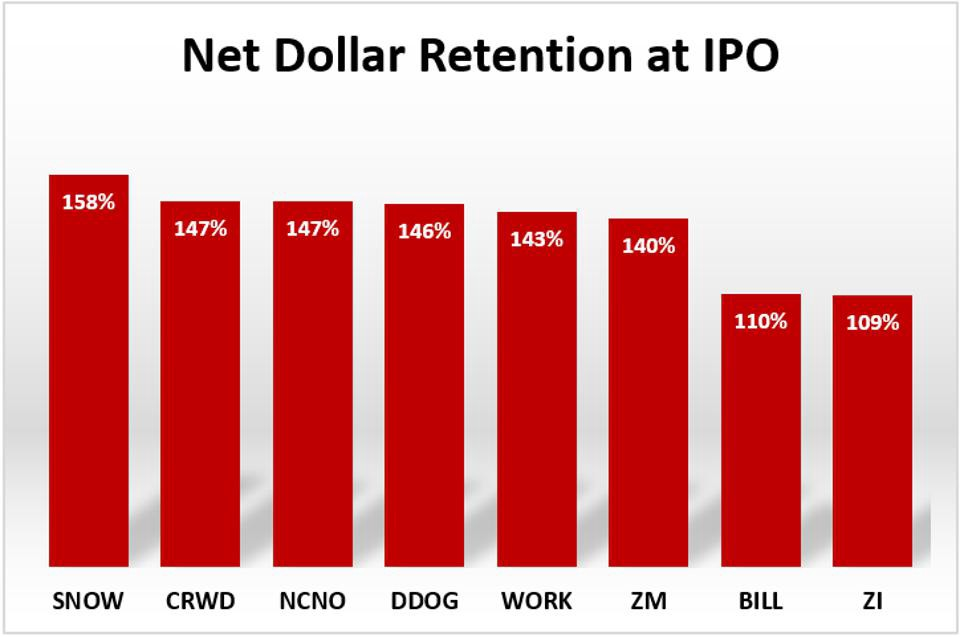

Una métrica muy seguida: Net Retention Rate: Evaluar y distinguir a los mejores del sector.

Ejemplo: Una IPO muy seguida ha sido Snowflake ($SNOW) entre las razones por las que subió tanto fue porque tiene uno de los mayores Net Retention Rate de la Industria, 158%

Sobre clientes podemos hacer un post por separado, ya que en el crecimiento de las ventas está la clave del futuro de la empresa.

Adicionalmente buscaremos

- Crecimiento Ventas: Como sabéis buscamos empresas de Growth, qué menos que poner el filtro en un crecimiento Y/Y >20%

-

Gross Margin: Las empresas de software suelen tener márgenes brutos bastante altos. Buscar al menos >40%, y responder a la pregunta: ¿Cómo serán capaces de aumentar en los próximos años?

-

Precio/Ventas: Idealmente entre 10 y 20 pero va a depender mucho del crecimiento en ventas, margen y futuro de la empresa. Recordar que actualmente estamos en máximos históricos de esta métrica

¿Qué precio está el mercado dispuesto a pagar por este crecimiento?

FCF/ Acción: Aunque no pediremos que sea positivo, sí tener en el horizonte cuándo puede ser positivo, y en caso de ser negativo, ¿Cómo ha decrecido en los últimos años?

Relación Caja-Deuda: La mayoría de estas empresas tienen poca deuda. Estudiar cuál es su posición de caja, cuánto dinero "queman" al mes, y cómo sobrevivirían en un escenario adverso de ventas.

La regla del 40: Una fórmula bastante utilizada por Venture Capital. Utiliza las métricas de crecimiento en ventas y generación de beneificios

El crecimiento le está saliendo más caro? analizar el gasto en marketing&ventas y para comprobar si el crecimiento es sostenible.

Además de esto favorecemos empresas mid-cap y small-cap, tenemos algunas en cartera que pueden ser interesantes.

-

Equipo Gestor

Buscamos nuestro fundador referencia y con bastante “skin in the game”. Buscamos nuestros propios Jeff Lawson y Marc Benioff.

Marc y Jeff han demostrado visión y ambición. Han sabido “pivotar” de modelo de negocio y propuesta de valor. Poseen el 3% y el 5% de sus respectivas empresas y están muy comprometido con la visión estratégica de la empresa a largo plazo.

-

Riesgos

En nuestro análisis es fundamental entender bien los riesgos, son empresas con mucha volatilidad en un segmento con alta rotación. Hay que estar muy pendiente de cómo evolucionan las ventas y el número de clientes, nº de empleados y que siempre tengan en mente el crecimiento de la empresa.

Aquí os he dejado a modo de resumen el marco de trabajo con el que suelo empezar a analizar empresas.

¿Algo que echáis en falta?

¿Alguna empresa Barbarian que se os venga a la cabeza?

")