El problema del productor de encontrar comprador para su producto cuanto antes y al precio más alto posible se resuelve formalizando un contrato de una cantidad determinada del producto, con una calidad mínima, entregada en un almacén de un lugar determinado y en unas fechas acordadas que quedan escritas en un contrato firmado por ambas partes, vendedor o productor y comprador.

Para garantizar el cumplimiento ambas partes depositan un aval como señal de buenas intenciones en el cumplimiento del contrato en una cámara de compensación, entidad reguladora que se ocupa de que ambas partes del contrato cumplan el contrato o de indemnizar en caso de incumplimiento por la otra parte.

Cuando se firma el contrato decimos que la parte compradora está larga de ese futuro y la parte vendedora está corta del contrato. Debido a la estructura del mercado no es necesario conocer a la otra parte del contrato. Nosotros en la fecha de vencimiento tendremos que depositar o recoger la mercancía correspondiente en el almacén que estipula el contrato.

El poseedor de la parte compradora de un contrato puede cancelar ese contrato y por consiguiente librarse de cualquier obligación de pagar nada salvo la comisión que cobran los intermediarios del mercado (brókers y cámara de compensación entre otros) firmando otro contrato de ese mismo futuro pero aceptando esta vez la parte vendedora del contrato.

Si hay muchos contratos firmados se dice que el Open Interest o interés abierto es alto. Siempre va a haber la misma cantidad de contratos abiertos cortos que largos. Su suma por lo tanto es cero. +1 -1 = 0. Esta información se ve reflejada en el COT o Commitment of Traders, que es el la suma de todos los contratos de todos los futuros (puede incluir también las opciones) abiertos en una materia prima.

Este tipo de contratos se negocian en multitud de mercados de diversos países del mundo, de manera similar a como se negocian las acciones en esos mismos mercados. Los reguladores cambian. En los mercados de derivados (futuros y opciones) los reguladores son la NFA y la CFTC.

Los mercados que nos interesan nos los ofrece CME Group Inc. Son el CME o Chicago Mercantile Exchange y CBOT o Chicago Board of Trade. El CME de Chicago es el mercado donde se negocia la mayor cantidad de contratos de granos y carnes del mundo.

La ubicacíón de Chicago al lado de los Grandes Lagos y cerca del río Misisipi, ha hecho que históricamente fuera un centro de comercio para los productos de la zona. Estamos hablando del Corn Belt, zona de gran producción de maíz y soja que también atrae a ganaderos que necesitan alimentar sus animales con el grano y se establecen cerca de los centros productores.

Fig,2 Corn Belt. Zona de producción de maíz en USA. Cortesía de la USDA.

Los contratos se pueden realizar con una fecha de entrega o vencimiento determinada y para mantener una liquidez adecuada de intercambio de contratos sólo se pueden firmar contratos para entregar mercancías en determinados meses del año. Los contratos de maíz, que corresponden a 5.000 bushels (1 bushel equivale a un cubo de unos 35 litros) que son 127 toneladas de maíz de una calidad determinada. Sólo están a la venta en Sept, Dic, Mar, May y Jul.

Generalmente los contratos se pueden firmar hasta un año antes de la entrega de la mercancía (commodity), no obstante los contratos de futuros del crudo (CL) salen al mercado 5 años antes de la entrega. Sale un contrato de crudo cada mes, los doce meses del año.

Los granos se cosechan en unos meses determinados y si su consumo no es inmediato deben almacenarse hasta su venta, lo que acarrea unos costes económicos que deben reflejarse en el precio. Sabiendo lo que cuesta al día almacenar 5.000 bushels (1 contrato de maíz) y sabiendo los dias que faltan hasta la fecha de entrega podemos calcular el precio al que debería estar el precio del contrato de futuros de maíz con esa fecha de entrega si no existieran otros factores que pudiesen alterar la demanda o la oferta del producto en esa fecha determinada.

Cuando esos factores actúan se puede modificar la demanda. Temperaturas altas o sequías en verano disminuyen la cantidad de grano que producirán los campos de cultivo y esto obliga a pagar un precio más elevado por el grano al estimarse menos cosecha. Con la lluvia desaparece el factor estresante del cultivo y la diferencia de precios entre los contratos de los diferentes vencimientos vuelve a la diferencia normal cuando depende sólo de los días restantes hasta la fecha de entrega del producto.

Nuestra operativa se va a basar en posicionarnos en el mercado de manera que favorezcamos la corrección de esa anomalía en la estructura de precios y nosotros salgamos beneficiados al corregir esa diferencia de precios. Esa diferencia de precios es lo que llamamos spread.

calendar spread = futuro más cercano - futuro más lejano

En contango el spread es negativo al ser mayor el precio del futuro lejano.

------------------------------------------------------------------------------------------------------

Especificaciones del contrato de futuros de vacas (LE) en el CME. Cortesía de IB ltd.

Así pues un consumidor de este producto, en el caso de las vacas suele ser un packager, puede adquirir la parte compradora de uno o varios contratos de vacas, lo que le obliga al vencimiento a pagar las 40.000 libras (más de 18.000 kilos) de carne de vacuno estipuladas en el contrato al precio pactado en el contrato. Un productor de carne, el poseedor de la materia prima, en cualquier momento de la vida del contrato del futuro si el precio le parece interesante puede adquirir la parte vendedora lo que le obliga a vencimiento a entregar esa cantidad de carne en un almacén indicado en el contrato.

La ventaja de adquirir un contrato de futuros para estos agentes estriba en que pueden saber con mucha antelación al precio al que se va a negociar la carne. De esta manera ambos pueden saber los márgenes que obtendrán. En los granos saber el precio al que vas a vender tu mercancía también te puede ayudar a obtener créditos en condiciones más favorables.

Retornos y gastos de producir vacas en Illinois. Cortesía de farmdocdaily.illinois.edu.

Cuando se cruza un contrato de una commodity no es necesario aportar el total del coste de la materia prima. El mercado en el que cotiza ese futuro establece unas garantías iniciales y de mantenimiento.

Garantías de los contratos de Live Cattle en el CME. Cortesía de CME Group.

En la plataforma TWS de Interactive Brokers las garantías actuales son:

Intraday Initial Margin: 2.199$

Intraday Maintenance Margin: 1.759$

Overnight Initial Margin: 2.199$

Overnight Maintenance Margin: 1.759$

Estos márgenes pueden variar en función del agente del mercado que seas. En el COT antiguo los agentes están clasificados como non-commercials (productores), commercials (compradores y fondos que replican el Commodity Index) y small traders. Los hedgers, por ejemplo, tienen sólo garantías de mantenimiento, no tienen garantías iniciales.

Un productor que quiere asegurarse un precio por su materia prima acude a este mercado para fijar un precio para su materia prima. En este caso esta realizando un short hedge, o cobertura en corto. De esta manera está limitando el riesgo de una bajada de precios en la materia prima, está realizando una cobertura. El productor elimina el riesgo que adquirirá la parte compradora del contrato. Aparece así la figura del especulador, que asume entonces el riesgo de la bajada de precios. El especulador entra en el mercado con la expectativa de que una subida en el precio de la materia prima favorezca su posición y así obtener beneficios.

El especulador en función del análisis realizado (técnico, fundamental o ambos)

La nomenclatura de los contratos para algunos futuros es:

1 Long LE Abr30´18 @123,500

Que corresponde al 1 contrato comprado de vacas correspondiente a 40.000 libras de carne de vacuno que está cotizando a un precio de 123,500 centavos por libra de carne en el CME y cuya fecha límite para entregar en el almacén es el 30 de abril de 2018.

https://www.cmegroup.com/trading/agricultural/livestock/live-cattle_contract_specifications.html?marginsTab=OUTRIGHT

123,500 cents/libra x 40.000 libras = 49.400$ por contrato. Ya sé lo pagaré por esa carne en abril.

La garantía de mantenimiento del LE = 1.759$. Es dinero que deposito para adquirir un contrato de 40.000 libras.

Si ahora LE Abr30’18 @125,925 cents/libra

125,925 cents/libra x 40.000 libras = 50.370$

Los contratos de futuros tienen “settlement”. Cada día al cierre del mercado se ingresa o se descuenta en cash en nuestra cuenta el importe de la diferencia con el settlement del día anterior.

Así que al cierre nuestra cuenta ha ingresado 50.370$ - 49.400$ = 970$

125,925 cents/libra - 123,500 cents/libra = 2.425 cents/libra.

Si entendemos el punto como 400$. 2.425 puntos x 400$ = 970$

El daily price limit del LE es 3 cents/libra. 0.03 $/libra x 40.000 libras = 1.200$. Que es lo mismo que decir 3 puntos de vacas(400$/punto).

El sexto que corresponde al spread entre abril y junio sólo tiene de garantías 600$. Cuantos más meses entre el primer y segundo contrato del spread, más elevada la garantía.

El spread o diferencial de precio siempre es positivo. El futuro de abril siempre es más caro que el futuro de junio. Vemos en la gráfica inferior que el spread se mueve entre los 5 y los 10 puntos. Nos sirve para valorar nuestro stop.

Si superponemos las líneas de los spreads en una gráfica una encima de otra.

En la segunda línea vertical del grafico vemos el precio al que está hoy el spread. El cuarto por arriba sobre la línea de 8 puntos. Se aprecia que en marzo la mayoría baja en algún momento. La tendencia se aprecia mejor si hacemos una línea con la media del valor de cada día y la comparamos con la línea de este año.

Hemos podido entrar a 8,175 y podemos hacer 1,5 puntos saliéndonos cerca de 7.

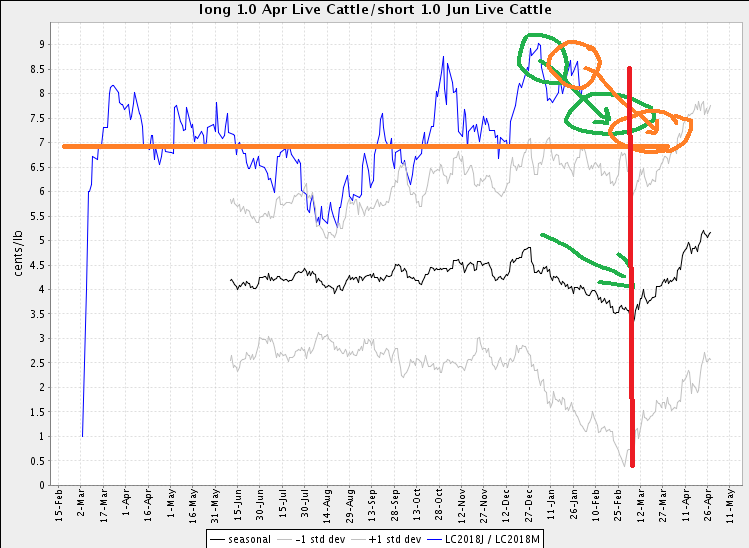

Ese 1.5 puntos son 600$(400$/punto). Igual que nuestras garantías de 600$ al entrar en ese spread.

Nuestro stop también será 1.5 puntos en contra.

Una operación de 2 a 3 meses en la que puedes obtener el 100% de lo depositado…

Si lo automatizáramos a entrar el 1 de enero y salir el 5 de marzo, en los últimos 14 años un 71,4% de los años en backtesting el trade es ganador. Con 0.91 puntos de beneficio de media en total sumando años ganadores y perdedores.

El precio intradía actual es de 8,375 puntos para este spread LE abr18-jun18.

El principal problema para este spread es el poco tiempo que le queda hasta terminar estacionalidad unido a que le queda poco para vencimiento. Además el mes de vencimiento el spread no tiene el precio límite diario de 3 puntos. Esto se hace para favorecer que el precio del futuro se vaya acercando al spot. Tanta volatilidad no nos interesa.

-------------------------------------------------------------------------------------------------------------------------

ACTUALIZACIÓN DE LA POSICIÓN DEL SPREAD

Nos acercamos al cambio de tendencia en la estacionalidad de bajista a alcista lo que va en contra de nuestro spread vendido y se acerca el vencimiento.

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------

ACTUALIZACIÓN 28-02-2018

Ya estamos en modo salida, buscaremos precio de salida la semana que viene ya que el estacional cambia la tendencia bruscamente.

Estamos también en modo salida, es decir, buscando precio para salirnos en la mariposa de LE ago-oct-dic que teníamos desde enero con precio medio de entrada de 0,750. También se le acaba la estacionalidad en corto. Ha cerrado hoy a -0,375. De momento orden de salida limitada en -0,900 para toda la posición. Iremos subiendo la orden limitada hacia el final de la semana hasta que nos salte y cerremos posición.

de octubre-diciembre-febrero")

-transformed_col.jpeg?1688722879 "Trading con futuros | Guía básica para aprender a operar")