Lo prometido

Explicación del Heating Oil Calendar

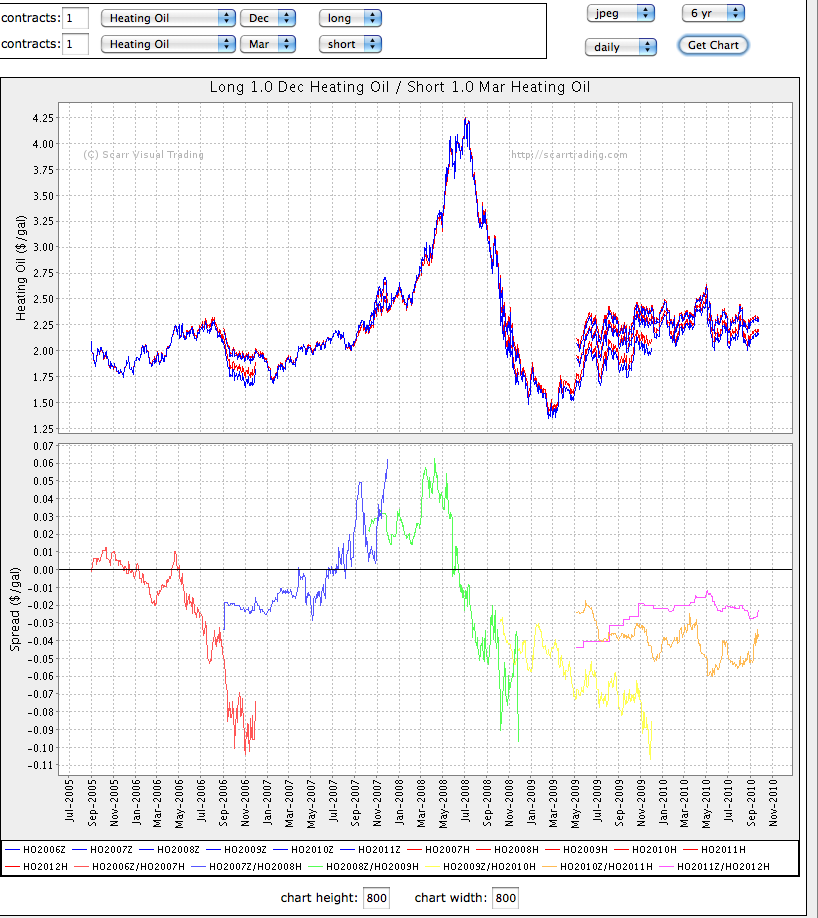

Como vale mas un imagen que mil palabras, os pongo unos gráficos.. que se ve mejor..

Los últimos 5 años.. se puede observar que la sprad va a menos cada ves que se acerque al vto..tb se puede observa la relacion entre el precio de la spread y el subyacente.

La consistencia, están separados los contratos mas antiguos de los mas nuevos.. los azules.. los nuevos.. , son gráficos de estacionalidad no reflejan la cotización... pero de todos modos se puede ver la bajada importante entre octubre y noviembre

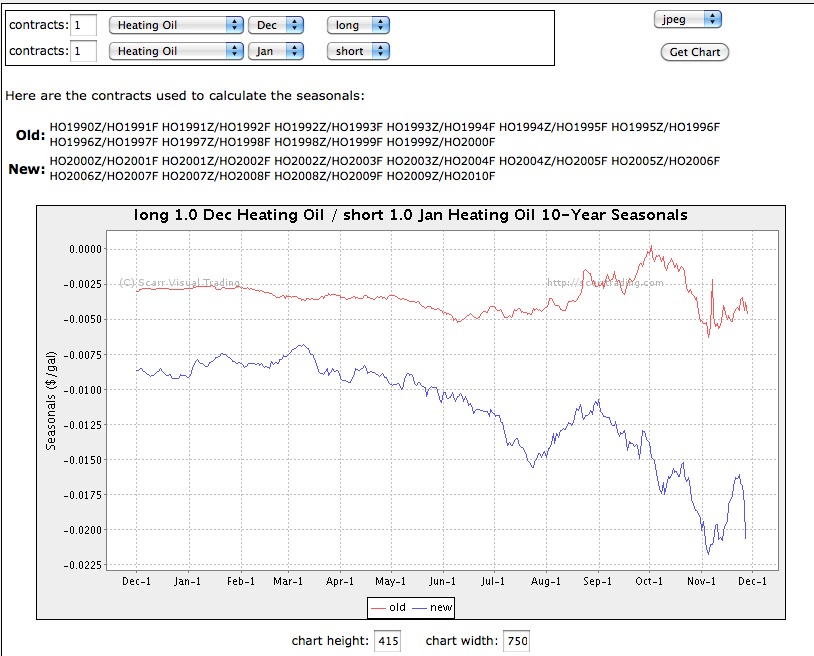

La estacionad y el spread de este año con las desviaciones típicas.. al final se puede ver que coincide con el anterior (que es para mi un filtro)...

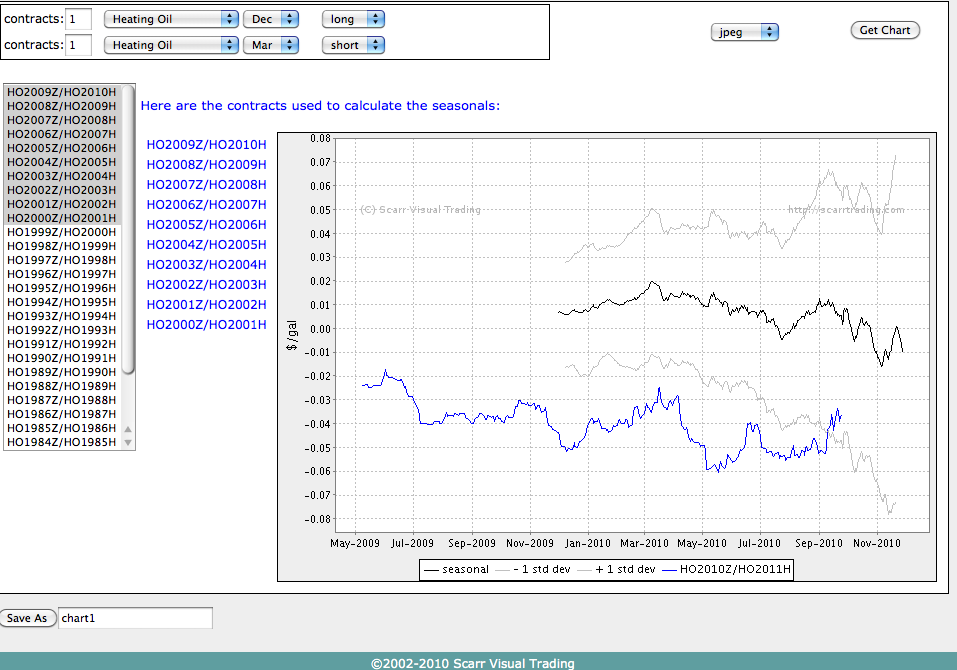

Mas datos sobre las spread.. aun que creo que Strix ya los comento..

Estacionalidad: desde el 16 de Sep Hasta el 5 de Noviembre

Aciertos: 100 % es decir de los 15 años funciono en los 15

Esto si, despues del 1 de nov. Hay que salir corriendo.. pq se gira.. y de forma violenta.

Y el gráfico, esta al revés que el resto.

Otra cosa positiva, NUesto amigo Ross Tb lo recomienda.

Trio de Feeder Cattle NOVIEMBRE/ ENERO/ MARZO

Hacia a finales de año, vuelve a subir a la zona de $1 .. tenéis los últimos 10 años para comprobarlo.. , me gusta bastante esta mariposa después de ver este gráfico..

Esto es todo para hoy..

Recordar, el que quiere el soft de SCARR Visual Trading mandándome un mail tiene el 10 % de descuento es realmente barato..

Recordar todo lo que aparece en www.callyput.es, es meramente educativo nunca es una recomendación para los lectores, cada uno toma su decisión, y mas importante de todo, en los spreads como en todo se puede perder dinero...!!!!) Tradear con futuros es muy arriesgado y se necesita conocimiento del producto y del mercado.

Ps: Si alguien se decide contratar los datos de MRCI, por favor que me mande un correo a [email protected]

")