El Hermano Pequeño de NVIDIAHoy me gustaría compartir la tesis de una empresa que descubrí a principios de 2024, cuando todo el mundo hablaba de NVIDIA, empecé a indagar y encontré Fabrinet.Fabrinet es una empresa que ofrece servicios de empaquetado óptico y fabricación de precisión óptica,...

Hoy me gustaría compartir la tesis de una empresa que descubrí a principios de 2024, cuando todo el mundo hablaba de NVIDIA, empecé a indagar y encontré Fabrinet.

Fabrinet es una empresa que ofrece servicios de empaquetado óptico y fabricación de precisión óptica, electromecánica y electrónica en América del Norte, Asia-Pacífico y Europa.

Posición de Fabrinet en Cartera.

Inicié una pequeña posición a precios de $193 por acción ya que vi muchas cosas que me gustaban.

La empresa cuenta con una amplia gama de capacidades avanzadas en los procesos de manufactura, que incluyen diseño y ingeniería de procesos, gestión de la cadena de suministro, fabricación, ensamblaje de placas de circuito impreso, empaquetado avanzado, integración, ensamblaje final y pruebas.

Inicié una pequeña posición a precios de $193 por acción ya que vi muchas cosas que me gustaban.

La empresa cuenta con una amplia gama de capacidades avanzadas en los procesos de manufactura, que incluyen diseño y ingeniería de procesos, gestión de la cadena de suministro, fabricación, ensamblaje de placas de circuito impreso, empaquetado avanzado, integración, ensamblaje final y pruebas.

La compañía fue fundada en 1999 y tiene su sede en George Town, Islas Caimán.

Lo que veremos en este artículo:

¿Por qué es interesante la compañía?

¿Qué productos tiene y/o servicios?

Análisis Porter

¿Qué ventaja competitiva tiene?

Competidores

Management

Comportamiento Histórico

Histórico de Márgenes

Deuda

ROIC

Working Capital

CAPEX

Valoración

Riesgos

Consideraciones

1. ¿Por qué es interesante la compañía?

Fabrinet es mucho más que un fabricante: es un jugador clave en la creación de soluciones tecnológicas avanzadas que impulsan industrias críticas. Desde comunicaciones ópticas hasta automóviles y dispositivos médicos.

Este post lo puedes encontrar también en mi Substack: https://tusfinanzaspersonales.substack.com/p/tesis-fabrinet-fn

Su capacidad para producir componentes de alta precisión y bajo volumen lo ha convertido en el socio preferido de gigantes tecnológicos que confían en su habilidad para llevar ideas innovadoras del diseño a la realidad.

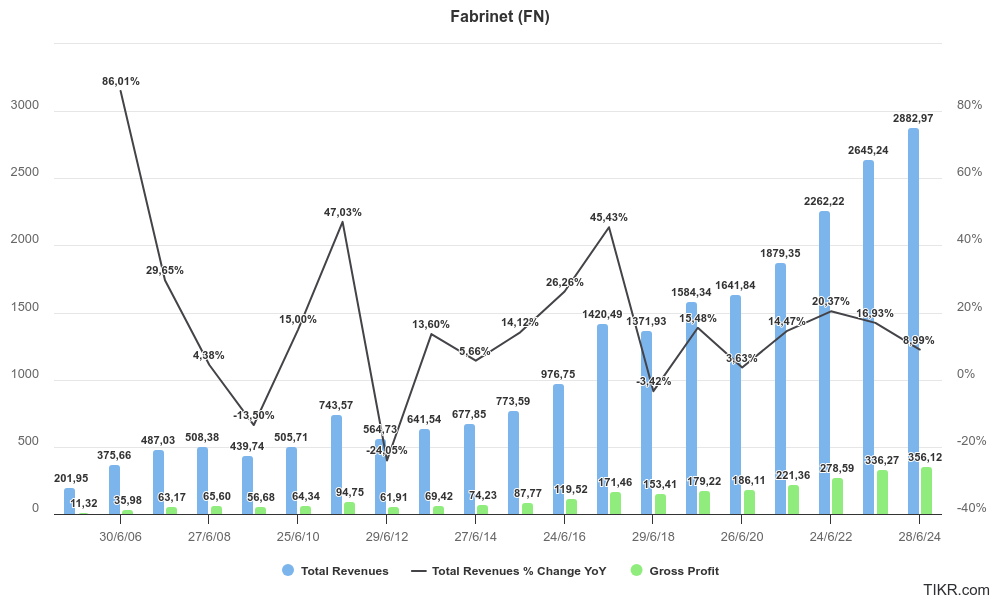

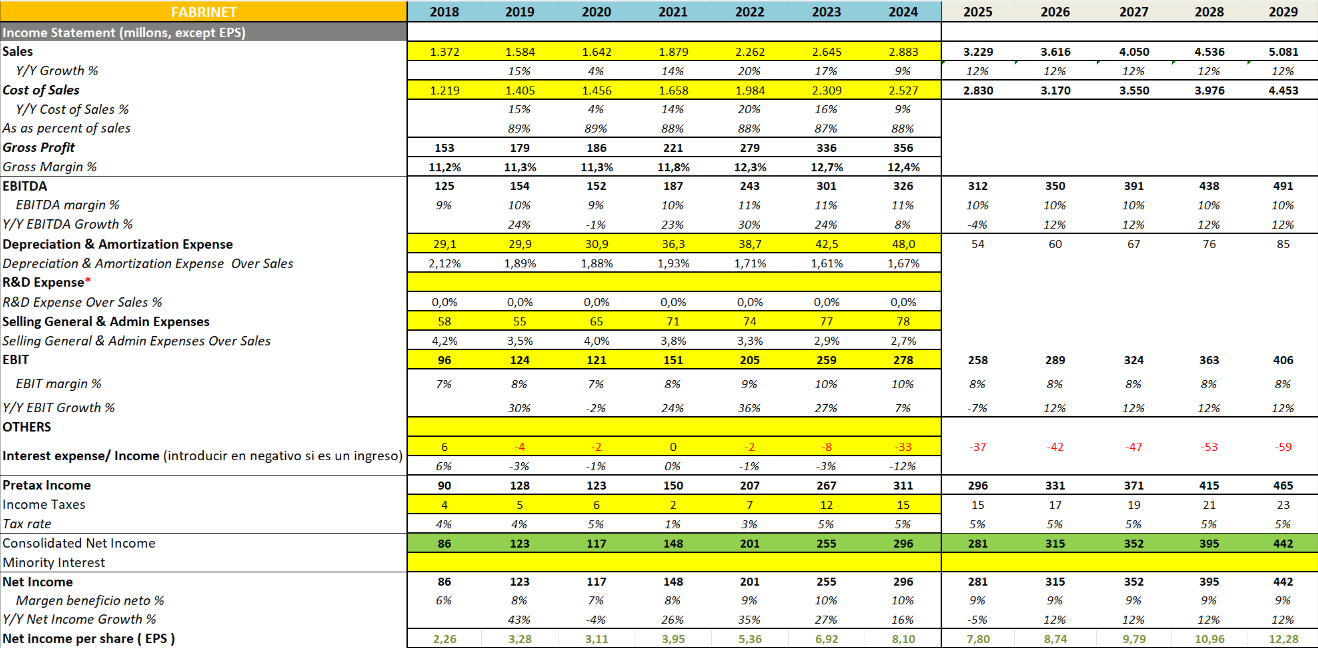

En términos cuantitativos, vemos como la compañía ha podido crecer a doble dígito desde 2020 excepto en 2024, pasando de una facturación de $1.600 M de dólares a $2.882 M.

Ingresos, Cambio en los ingresos y Beneficio Bruto de Fabrinet.

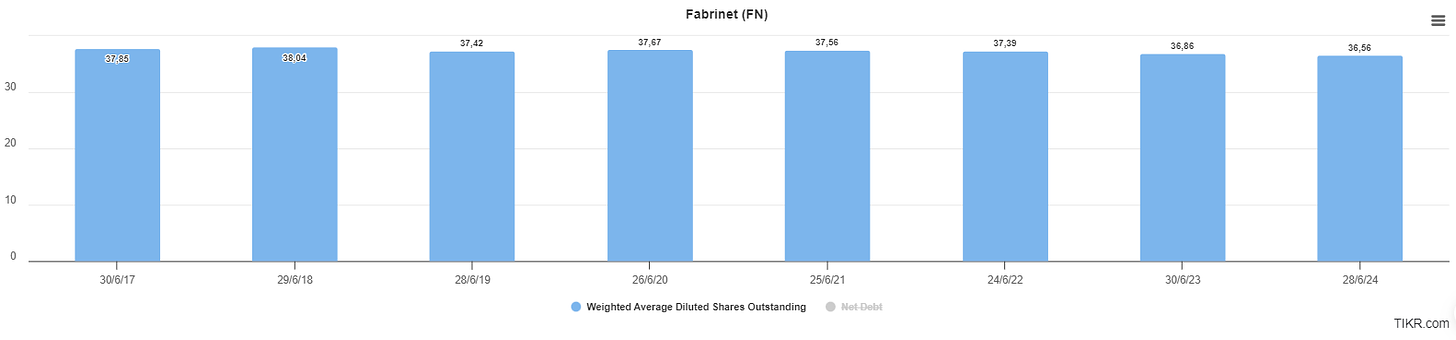

Todo esto lo ha hecho teniendo siempre una posición de caja neta considerable, actualmente tiene $850M de caja neta (un 10% del valor de la empresa) y sin emitir acciones.

Acciones en Circulación de Fabrinet.

Lo que realmente hace destacar a Fabrinet es su enfoque en productos de misión crítica, donde la precisión no es opcional, sino esencial. La empresa no solo fabrica, sino que también lidera en la gestión de la cadena de suministro, diseño de procesos y ensamblaje avanzado, ofreciendo un servicio integral.

Además, su expansión global y fábricas de última generación en Asia, Estados Unidos e Israel refuerzan su capacidad para responder a la creciente demanda de sectores emergentes como los vehículos eléctricos, la inteligencia artificial y la tecnología médica.

Me hace pensar que Fabrinet está posicionada para continuar siendo una fuerza impulsora en los mercados más dinámicos del futuro.

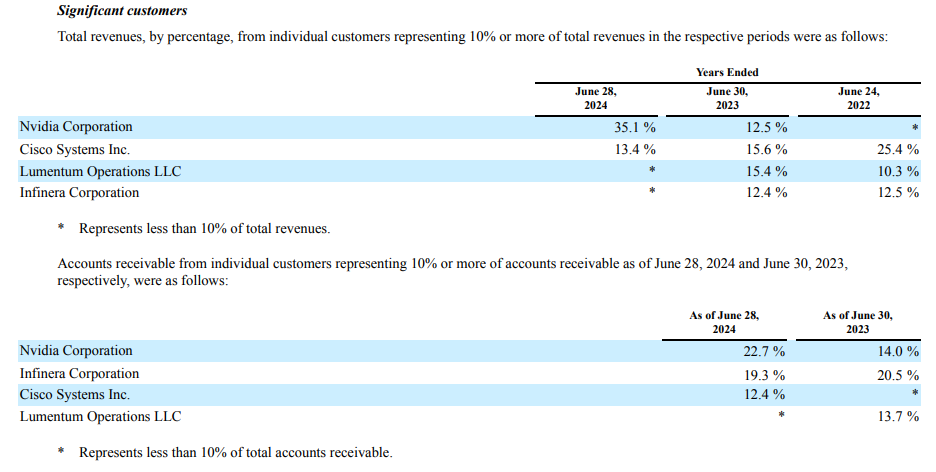

Fabrinet tiene una relación estratégica con NVIDIA, uno de sus clientes más importantes. NVIDIA, un líder en el desarrollo de procesadores gráficos (GPUs) y tecnologías para la inteligencia artificial, es clave en el segmento de datacom de Fabrinet, especialmente en productos que habilitan la transmisión de datos de alta velocidad en centros de datos y aplicaciones de IA.

Texto de Fabrinet indicando peso de NVIDIA en sus ventas. Fuente: Informe Anual de Fabrinet.

En el último año, NVIDIA representó aproximadamente el 35.1% de las ventas totales de Fabrinet, lo que subraya la importancia de esta relación para la compañía. Fabrinet fabrica componentes ópticos avanzados como transceptores y cables ópticos activos que son esenciales para las conexiones de alta velocidad que demanda la infraestructura de NVIDIA en sus centros de datos y clústeres de computación.

Clientes importantes de Fabrinet. Fuente: 10-K Fabrinet.

En términos de proveedores, han implementado estrategias de gestión de inventarios con ciertos proveedores que les permiten:

Usar el inventario solo cuando es necesario ("as-needed basis"), lo que optimiza los recursos y evita tener materiales sobrantes.

Utilizar programas de almacenamiento en el sitio ("on-site stocking programs"), lo que significa que algunos proveedores mantienen los materiales directamente en las instalaciones de Fabrinet, listos para ser usados cuando se requieran, agilizando el proceso de producción.

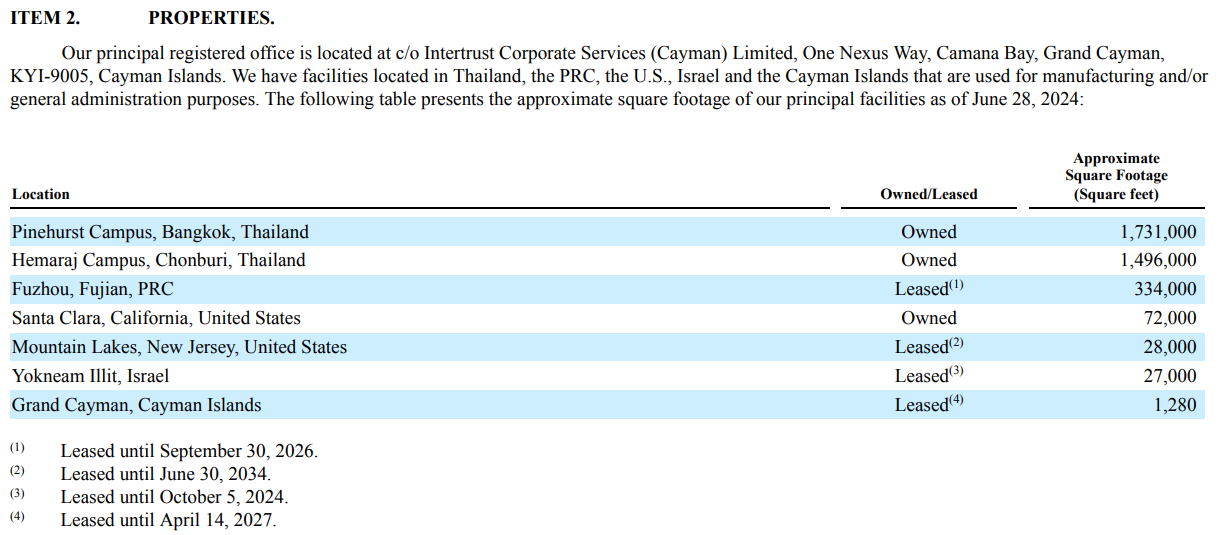

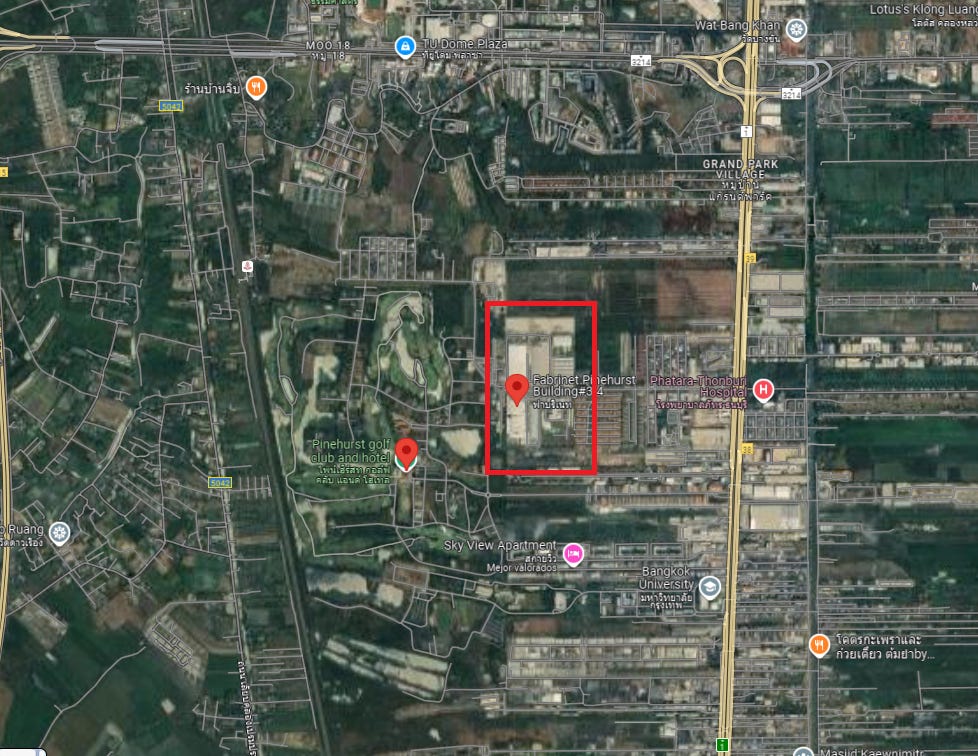

Por otro lado, la compañía tiene la sede en las islas Caimán pero también tiene presencia en Tailandia, Estados Unidos e Israel, adjunto su desglose aquí (curioso que la oficina principal sea la que tiene menos m2 😂👀):

Instalaciones Fabrinet en Pinehurst Campus, Bangkok, Thailand.

Finalmente, decir que la compañía indica que tiene ganas de seguir creciendo pues no tiene intención de repartir ningún dividendo.

Política de dividendos de Fabrinet. Fuente: 10-K Fabrinet.

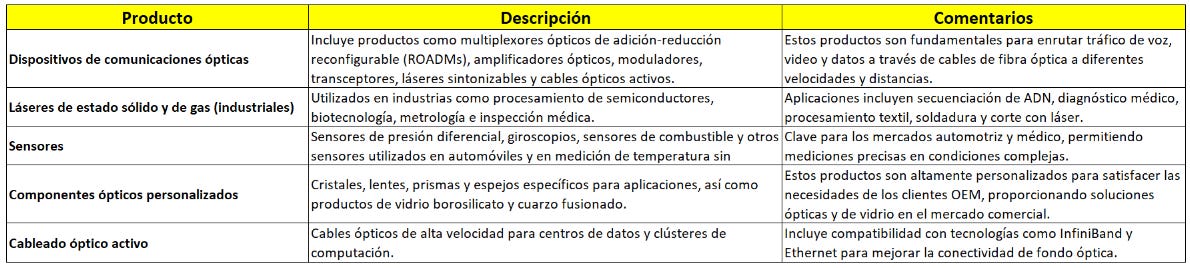

2. ¿Qué productos tiene y/o servicios?

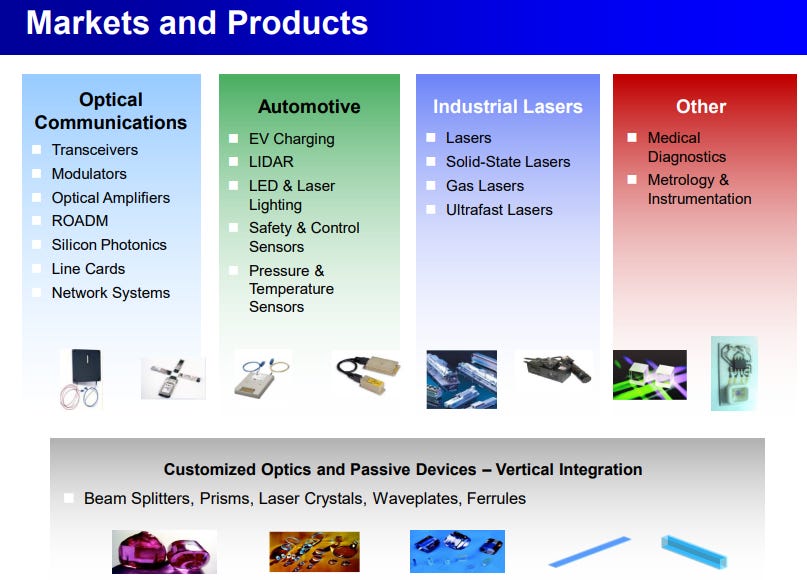

Voy a explicar los principales productos de Fabrinet de manera entendible. En la siguiente imagen podemos ver la clasificación que proporciona la compañía:

Tipología de Productos de Fabrinet. Fuente: Presentación Fabrinet.

Comunicaciones Ópticas: Fabrinet es uno de los mayores fabricantes mundiales de transceptores ópticos. La compañía produce una amplia variedad de componentes ópticos, tanto pasivos como activos, diseñados para la transmisión de datos a alta velocidad.

Entre estos productos se encuentran transceptores, moduladores, amplificadores ópticos, ROADM (multiplexores ópticos reconfigurables), fotónica de silicio, tarjetas de línea y sistemas de red.

Todos estos componentes son esenciales para infraestructuras de telecomunicaciones y centros de datos, facilitando la conectividad de alta velocidad requerida en tecnologías avanzadas como la inteligencia artificial (IA) y la computación en la nube. Además, Fabrinet se especializa en la fabricación de lentes (asféricas, cilíndricas y esféricas), prismas, divisores de haz y otros elementos ópticos de alta precisión.

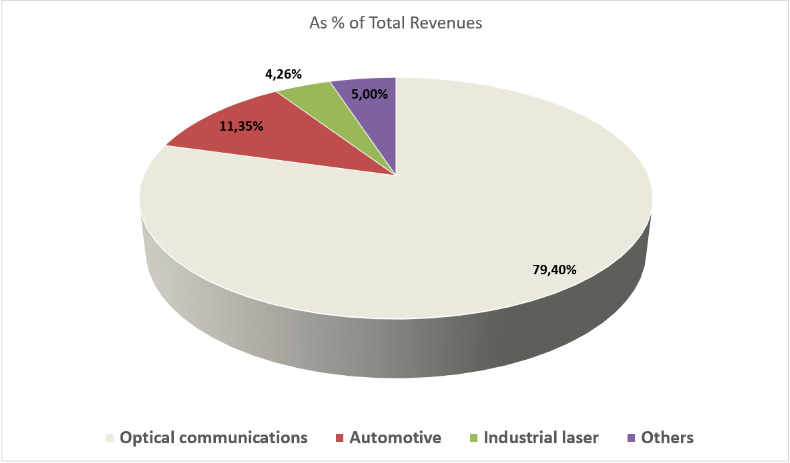

Este segmento representa el 79,4% de sus ventas.

Fabrinet divide este segmento en Datacom y Telecom. Los términos Datacom (Comunicaciones de Datos) y Telecom (Telecomunicaciones) hacen referencia a diferentes tipos de sistemas de comunicación a los que Fabrinet ofrece soluciones de comunicaciones ópticas.

Datacom se refiere a los sistemas y dispositivos que transmiten datos entre sistemas informáticos, normalmente a distancias más cortas, como los centros de datos y las redes empresariales. Este segmento está estrechamente relacionado con la creciente demanda de ancho de banda y velocidades de procesamiento de datos más rápidas, especialmente en aplicaciones como la computación en la nube y la inteligencia artificial (IA). Fabrinet proporciona componentes ópticos como transceptores de alta capacidad para soportar estas demandas, lo que impulsa el crecimiento de este mercado.

Telecom, por otro lado, abarca las redes de comunicaciones a larga distancia, incluidas las redes de fibra óptica utilizadas por las empresas de telecomunicaciones para transmitir voz, vídeo y datos a grandes distancias. Este segmento está más orientado hacia la infraestructura de redes para operadores móviles, proveedores de servicios de internet y otras grandes redes de comunicación.

El segmento Datacom está creciendo más rápidamente debido a la necesidad de servicios de mayor ancho de banda impulsados por aplicaciones de IA. Mientras tanto, el segmento Telecom enfrenta un crecimiento más lento debido a la saturación del mercado y correcciones de inventario.

Automoción: La empresa está fuertemente involucrada en la industria de automoción, produciendo soluciones tecnológicas que incluyen sistemas de carga para vehículos eléctricos (EV), sensores LIDAR para la conducción autónoma, iluminación LED y láser, y sensores de seguridad y control.

También fabrica sensores de presión y temperatura, que son clave para mejorar la eficiencia y seguridad de los vehículos eléctricos y autónomos. Estas tecnologías permiten a los fabricantes de automóviles integrar funcionalidades avanzadas en sus vehículos, desde control de seguridad hasta iluminación inteligente y sistemas de detección ambiental.

PCB con componentes electrónicos. Fuente: Google.

Láseres Industriales: La compañía produce una variedad de láseres, desde láseres de estado sólido, hasta láseres de gas y ultrarrápidos, utilizados en sectores como la fabricación avanzada y la biotecnología.

Otros Sectores: Fabrinet también participa en la fabricación de equipos de diagnóstico médico y en la metrología e instrumentación para la precisión en mediciones industriales.

Dispositivos Médicos y Ciencias de la Vida: Fabrinet tiene una presencia destacada en la fabricación de dispositivos médicos y equipos de diagnóstico para la industria de las ciencias de la vida. La compañía ofrece ensamblajes electromecánicos de precisión, integración de óptica y fotónica, así como servicios de ensamblaje de sistemas para instrumentación médica.

Sus servicios incluyen desde la unión de matrices, el cableado fino, la integración de fibras y el ensamblaje SMT hasta sistemas completos, garantizando que los productos médicos cumplan con los estándares regulatorios más rigurosos.

Servicios de Ensamblaje de Placas de Circuito Impreso (PCB): Fabrinet también apoya una gama completa de servicios de ensamblaje de PCB, que incluyen montaje de componentes, soldadura avanzada, inspección y pruebas personalizadas.

Los procesos incluyen tecnologías avanzadas como SMT (Surface Mount Technology), uBGA, CSP y flip chip. Las pruebas abarcan desde ICT (circuitos de prueba) hasta inspecciones de rayos X en 2D y 3D. Además, la empresa ofrece soluciones para producciones tanto de alto volumen como de bajo volumen, con un enfoque en la mejora continua y la reducción de costos.

Tabla resumen Productos Fabrinet. Fuente: Elaboración Propia.

Fabrinet opera en un sector altamente competitivo, especialmente en la fabricación de componentes ópticos y electrónicos. Sus principales competidores incluyen grandes empresas como Jabil, Flex, y Sanmina, que también ofrecen servicios de manufactura electrónica.

La rivalidad se intensifica debido a que muchas empresas buscan ofrecer soluciones tecnológicas de bajo costo y alta calidad para clientes globales.

Sin embargo, Fabrinet se distingue por su enfoque en productos altamente especializados, como transceptores ópticos, láseres industriales, y dispositivos médicos, lo que le permite mantener una ventaja competitiva en ciertos nichos de mercado.

2. Poder de negociación de los proveedores

Fabrinet depende de una variedad de proveedores de componentes y materiales para la fabricación de productos ópticos, electrónicos y mecánicos. El poder de los proveedores varía dependiendo de la disponibilidad y complejidad de los componentes.

Los materiales especializados, como los cristales láser o los componentes ópticos pasivos, son más difíciles de obtener, lo que otorga a ciertos proveedores mayor poder de negociación.

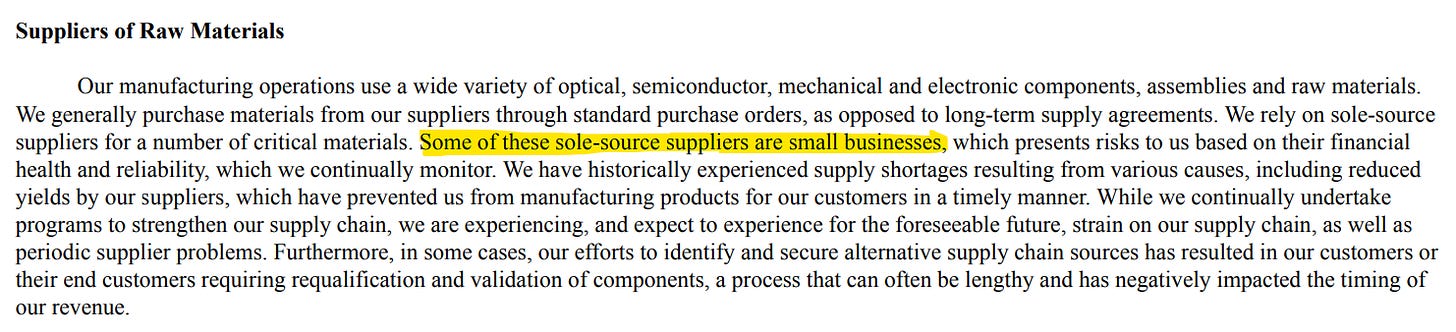

Además, Fabrinet indica que tiene algunos proveedores “sole-source” lo que significa que dependen exclusivamente de él. En algunos trabajos que he desempeñado me dedicaba a mitigar este riesgo ya que realmente puede ser un problema por varios motivos:

No puedes tener un control de precios.

Escasez de material (si no eres el cliente preferido…).

Poder de negociación casi nulo.

Podríamos realizar una clasificación de sus proveedores de la siguiente forma:

Tabla Resumen por tipo de proveedor. Fuente: Elaboración Propia. 3. Poder de negociación de los clientes

Los clientes de Fabrinet, que incluyen grandes fabricantes de equipos originales (OEM) en sectores como las telecomunicaciones, automoción, y dispositivos médicos, tienen un poder de negociación significativo debido al tamaño de sus pedidos y su capacidad para cambiar de proveedor.

Por ejemplo, NVIDIA, uno de sus principales clientes, representa una porción considerable de los ingresos de la empresa, lo que le otorga una posición fuerte en la negociación de precios y términos de servicio.

Sin embargo, Fabrinet se asegura de retener a estos clientes mediante la oferta de productos de alta calidad y personalización, junto con estrictas medidas de protección de la propiedad intelectual.

Aunque tenemos que tener en cuenta el que 72% de los ingresos de Fabrinet provienen de Israel y Estados Unidos, es decir, está bastante concentrado en dos áreas geográficas.

Ventas Fabrinet por países. Fuente: Elaboración propia.

4. Amenaza de nuevos entrantes

Entrar en el mercado de fabricación avanzada de componentes ópticos y electrónicos requiere una inversión significativa en tecnología, infraestructura y certificaciones regulatorias (como la ISO 9001 o la AS9100 para la industria aeroespacial).

Además, Fabrinet posee una ventaja competitiva basada en su experiencia en procesos de manufactura de alta precisión, así como en su capacidad para manejar proyectos complejos y personalizados para múltiples industrias.

Estos factores crean barreras de entrada elevadas para nuevos competidores, aunque siempre existe la posibilidad de que empresas con amplios recursos financieros intenten ingresar en este espacio.

5. Amenaza de productos sustitutos

La amenaza de productos sustitutos en algunos de los sectores en los que opera Fabrinet es media. En la industria de las comunicaciones ópticas, por ejemplo, las tecnologías inalámbricas podrían, en el futuro, representar una alternativa a las soluciones basadas en fibra óptica.

Sin embargo, la creciente demanda de transmisión de datos de alta velocidad en centros de datos y telecomunicaciones sigue impulsando la necesidad de soluciones ópticas avanzadas.

En otros sectores, como los dispositivos médicos y láseres industriales, las tecnologías emergentes pueden sustituir algunos productos, pero la precisión y especialización que Fabrinet ofrece hace que sus productos sean menos susceptibles de ser reemplazados rápidamente.

En resumen, Fabrinet opera en un entorno altamente competitivo, con importantes presiones por parte de competidores y clientes. No obstante, la empresa ha logrado mitigar estos riesgos mediante su especialización en productos avanzados y su capacidad para adaptarse a las demandas de múltiples sectores.

4. ¿Qué ventaja competitiva tiene?

Es difícil reconocer ventajas competitivas en estos sectores teniendo en cuenta los competidores existentes, aun así, podríamos considerar que Fabrinet dispone de algunas de las ventajas tales como:

Especialización en Productos Complejos: Fabrinet tiene una sólida experiencia en la fabricación de productos altamente especializados, como transceptores ópticos, láseres industriales, y componentes para dispositivos médicos. Esta especialización en productos de alta precisión y tecnología avanzada, como los utilizados en telecomunicaciones, automoción y biotecnología, le da una ventaja en mercados que requieren precisión y fiabilidad.

Capacidad de Personalización y Escalabilidad: Fabrinet ofrece soluciones personalizadas para sus clientes, adaptándose tanto a proyectos de alta mezcla y bajo volumen como a aquellos de baja mezcla y alto volumen. Su infraestructura de fabricación flexible y escalable le permite ajustarse a las necesidades de diferentes industrias, desde la fase de desarrollo de producto hasta la producción a gran escala.

Protección de la Propiedad Intelectual (IP): Uno de los aspectos más valiosos de Fabrinet es su firme compromiso con la protección de la propiedad intelectual de sus clientes. La empresa organiza a sus clientes en "unidades de negocio separadas", lo que garantiza que cada cliente tenga un equipo dedicado, sin acceso a la información de otros. Esta estricta seguridad en sus operaciones asegura que las innovaciones y diseños de los clientes estén protegidos, lo que refuerza la confianza en sus relaciones comerciales. Lo que ellos llaman Factory-within-Factory, Fabrinet ofrece a sus clientes un espacio de producción segregado por cliente, asegurando la protección de la propiedad intelectual. Este enfoque reduce costos y mejora los tiempos de entrega.

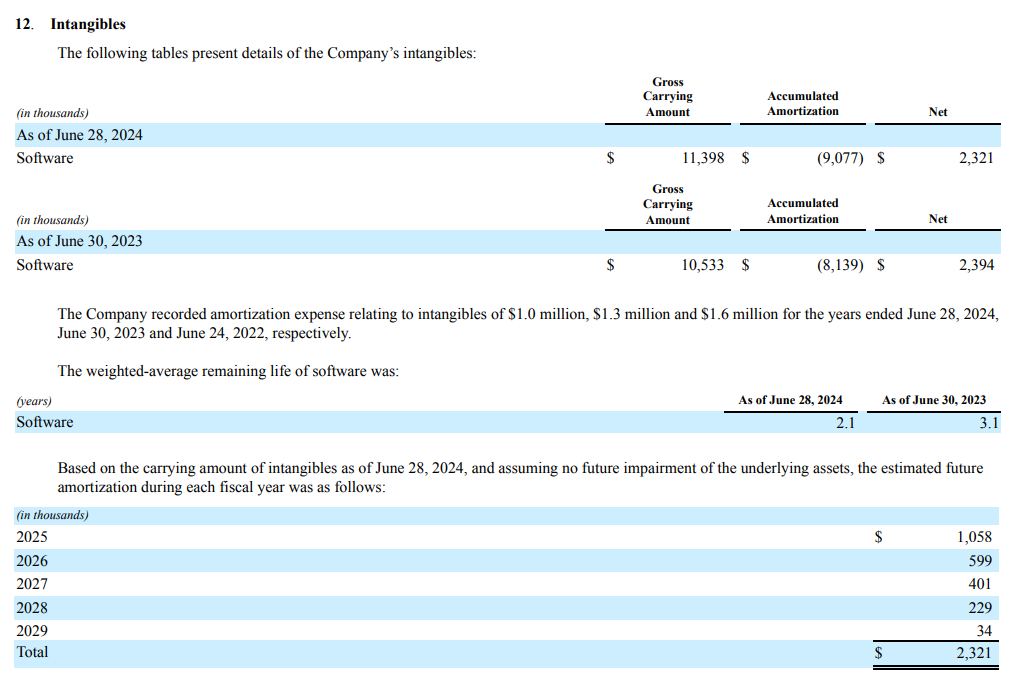

Es importante tener en cuenta que Fabrinet no menciona otros tipos de intangibles, como marcas o patentes, lo que sugiere que su enfoque está en la optimización de software relacionado con su operación de fabricación avanzada.

Intangibles de Fabrinet. Fuente 10-K. 4. Integración Vertical: Fabrinet posee capacidades de integración vertical en toda su cadena de suministro, lo que le permite controlar mejor los costos, la calidad y los plazos de entrega. Esto incluye desde el ensamblaje de componentes electrónicos hasta el empaquetado óptico avanzado, lo que garantiza que la empresa pueda ofrecer soluciones completas bajo un mismo techo.

En conjunto, Fabrinet aprovecha estas fortalezas para posicionarse como un socio estratégico de confianza, capaz de satisfacer las demandas más exigentes de industrias tecnológicas de vanguardia.

La compañía mantiene relaciones a largo plazo con gigantes de la industria como Nvidia y Cisco, lo que asegura ingresos estables en mercados impulsados por la IA y el 5G.

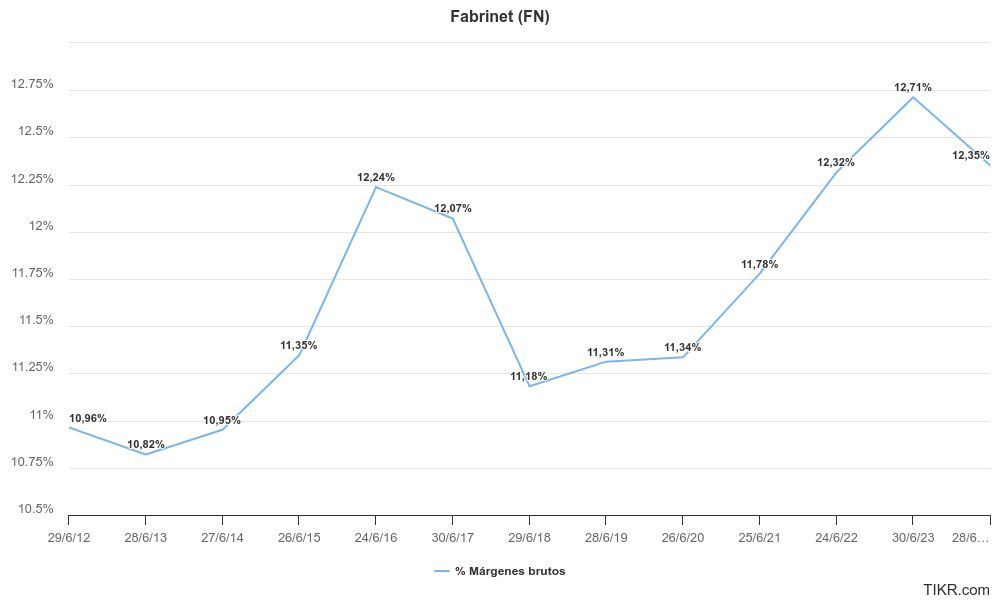

Si nos fijamos en su margen bruto vemos que para nada indica tener una ventaja competitiva en términos contables, dado que hablamos de un+12%.

Margen Bruto Fabrinet.

5. Competidores

Fabrinet enfrenta una fuerte competencia, especialmente de empresas en China y Taiwán, donde los costes laborales más bajos dan una ventaja a los rivales.

Los principales competidores de Fabrinet incluyen:

Jabil Inc. (JBL)

Una de las empresas más grandes del mundo en servicios de manufactura electrónica. Al igual que Fabrinet, Jabil ofrece soluciones de fabricación a medida para varias industrias, incluyendo comunicaciones, automoción y dispositivos médicos.

Flex Ltd. (FLEX)

Flex ofrece servicios de diseño, manufactura y cadena de suministro, similar a los que brinda Fabrinet. Tiene una gran presencia global y trabaja con sectores como telecomunicaciones, automoción, y tecnología de consumo.

Sanmina Corporation (SANM)

Sanmina es otro gran competidor de Fabrinet, especializado en la manufactura avanzada y servicios de integración para sectores como telecomunicaciones, industrial y médico. Sanmina también cuenta con capacidades en la fabricación de sistemas ópticos y electrónicos de alta complejidad.

Celestica Inc. (CLS)

Celestica ofrece servicios de manufactura y soluciones de cadena de suministro para sectores como telecomunicaciones, defensa y aeroespacial, con capacidades que se superponen a las de Fabrinet, especialmente en productos electrónicos y ópticos.

Benchmark Electronics, Inc. (BHE)

Esta empresa compite con Fabrinet en la fabricación avanzada de productos electrónicos, con un enfoque en sectores como aeroespacial, defensa, medicina y telecomunicaciones. Al igual que Fabrinet, Benchmark también ofrece soluciones personalizadas de alto valor añadido.

TTM Technologies

TTM es un proveedor global de soluciones de fabricación de placas de circuito impreso (PCB), componentes electrónicos y sistemas, que compite en sectores clave como telecomunicaciones, defensa y automoción.

Competidores en el sector óptico y láser:

Lumentum Holdings Inc.

Aunque más centrada en productos ópticos y láseres, Lumentum compite con Fabrinet en la provisión de componentes de comunicación óptica, como transceptores y otros módulos láser.

II-VI Incorporated (ahora parte de Coherent Corp.)

II-VI es un competidor fuerte en la fabricación de dispositivos ópticos y componentes láser avanzados para telecomunicaciones, defensa y manufactura industrial.

Venture Corporation Limited:

Empresa con sede en Singapur que proporciona servicios de manufactura, desarrollo de productos y soluciones tecnológicas, principalmente en sectores como la electrónica y las comunicaciones.

Otros competidores potenciales:

Amphenol Corporation

Si bien su enfoque es principalmente en conectores eléctricos y de fibra óptica, compite indirectamente en la cadena de suministro para sectores clave como automoción y telecomunicaciones.

Viavi Solutions Inc.

Viavi compite en el segmento de soluciones ópticas y fotónicas, ofreciendo tecnologías que también complementan las capacidades de Fabrinet en la fabricación de equipos de telecomunicaciones y sistemas ópticos.

En resumen, Fabrinet enfrenta competencia de grandes jugadores en la industria de manufactura electrónica, así como de empresas especializadas en tecnologías ópticas y láser. Sin embargo, su enfoque en productos de alta precisión, personalización, y protección de la propiedad intelectual le da una ventaja frente a muchos de estos competidores.

Comentario Clave de Fabrinet. Fuente: 10-K Fabrinet.En la siguiente tabla resumen dejo algunos de los competidores mencionados:

Tabla resumen competidores. Fuente: Elaboración propia.

6. Management

Fabrinet cuenta con un equipo de gestión altamente experimentado y con una trayectoria probada en la industria tecnológica y de manufactura.

El liderazgo de la empresa ha sido clave para su éxito continuo, especialmente en el desarrollo de relaciones estratégicas con grandes clientes y la expansión de sus operaciones globales.

A continuación, se destacan los miembros clave de su equipo directivo:

Resumen de la principal directiva de Fabrinet. Fuente: Elaboración propia.

David T. Mitchell – Presidente del Consejo de Administración

David T. Mitchell ha sido presidente del Consejo desde 2018, aunque ha estado involucrado con la empresa desde su fundación en 2000. Previamente, desempeñó el cargo de CEO entre 2011 y 2017, y de Presidente de 2000 a 2011. También ha ocupado puestos de alto nivel en empresas como Conner Peripherals y JTS Corp.

Participaciones en Fabrinet de David T. Fuente: Market Screener.

Su liderazgo fue crucial para establecer a Fabrinet como uno de los fabricantes más confiables de soluciones ópticas y electrónicas, desarrollando relaciones a largo plazo con clientes de primer nivel.

Seamus Grady – Director Ejecutivo (CEO) y Director

Seamus Grady asumió el puesto de CEO en 2017. Antes de unirse a Fabrinet, ocupó cargos ejecutivos como Vicepresidente Ejecutivo y COO en Sanmina Corporation, además de desempeñar roles en Lucent Technologies y Celestica Inc.

Participaciones en Fabrinet de Seamus G. Fuente: Market Screener.

Grady ha dirigido la expansión global de Fabrinet y ha jugado un papel clave en fortalecer las capacidades de la empresa en segmentos de alta demanda como las comunicaciones ópticas y automoción.

Csaba Sverha – Director Financiero (CFO) y Vicepresidente Ejecutivo

Csaba Sverha se unió a Fabrinet como CFO en 2020, después de haber sido Vicepresidente de Finanzas de Operaciones desde 2018. Anteriormente, trabajó en Sanmina Corporation como Vicepresidente de Finanzas y Controlador.

Participaciones en Fabrinet de Sverha. Fuente: Market Screener.

Harpal S. Gill – Director de Operaciones (COO) y Presidente

Harpal Gill ha estado con la empresa desde 2011 como COO y Presidente, luego de haber sido Vicepresidente de Operaciones en Fabrinet Co., Ltd. También desempeñó roles en Maxtor Corp. y Read Rite Corp.

Participaciones en Fabrinet de Harpal S. Fuente: Market Screener.

Gill ha sido fundamental en la implementación de mejoras operativas y en la supervisión del crecimiento de la capacidad de producción de la empresa, especialmente en sus instalaciones en Tailandia.

Edward T. Archer – Vicepresidente Ejecutivo de Ventas y Marketing

Archer se unió a Fabrinet en 2019, liderando las estrategias de ventas y marketing a nivel global.

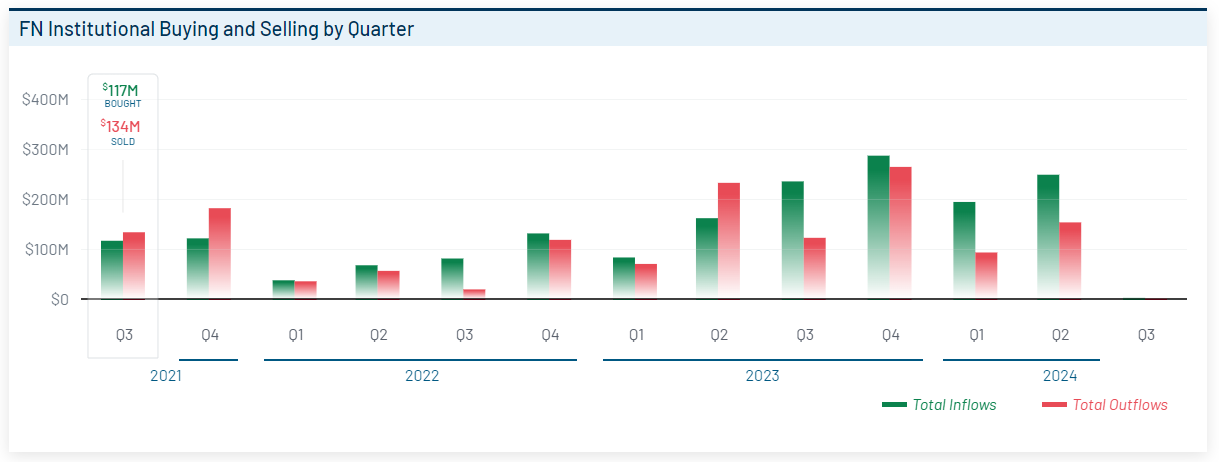

En el siguiente gráfico además podemos ver las compras/ventas institucionales, viendo como en Q2 hubo más entradas de capital, coincidiendo con correcciones.

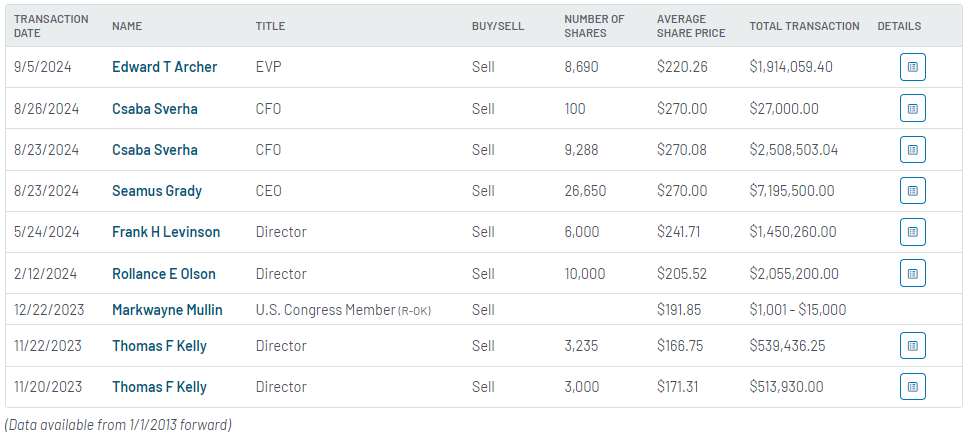

Finalmente, exponer algunas de las ventas de la directiva durante estos últimos años, vemos que han sido importantes sumas por parte del CEO pero hemos visto que aún tiene $15M en la empresa.

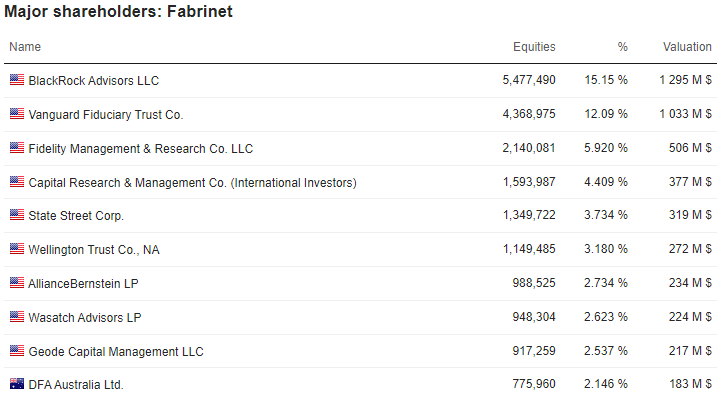

Los principales accionistas de la empresa son los siguientes.

Fuente: Market Screener.

Si solo nos fijamos en los inversores individuales encontramos a los directores David T, Grady y Homa, lo cual es positivo.

Fuente: TIKR.

7. Comportamiento Histórico

¿Cómo se ha comportado Fabrinet durante períodos de crisis? Como podemos ver en la siguiente imagen vemos cómo Fabrinet sufre en períodos de recesión o sensibilidad económica.

Comportamiento Histórico de Fabrinet vs S&P500.

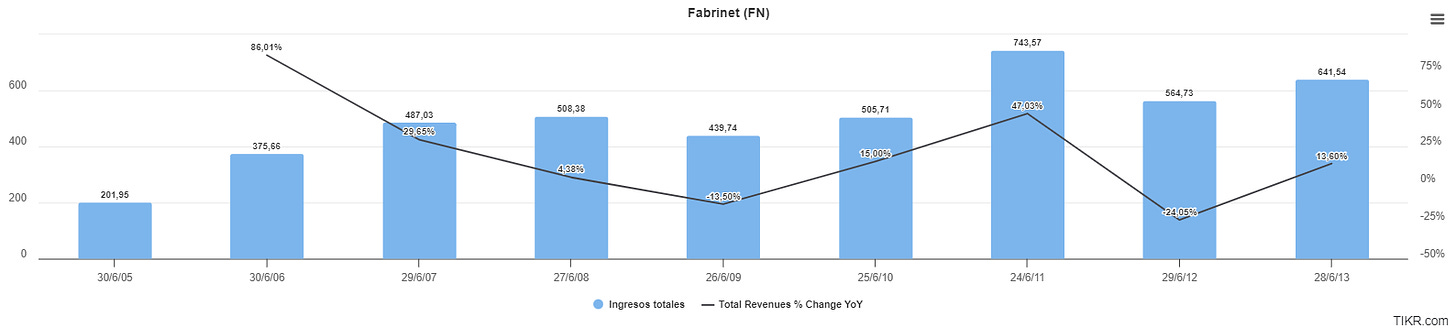

Vemos como las ventas en 2008 pasaron de $508M a $439M (-13%).

Ingresos Fabrinet período 2008.

En perídos como el COVID o de incertidumbre, podemos confirmar que es una empresa con alta volatilidad y ligada al consumo o al ciclo económico por lo tanto.

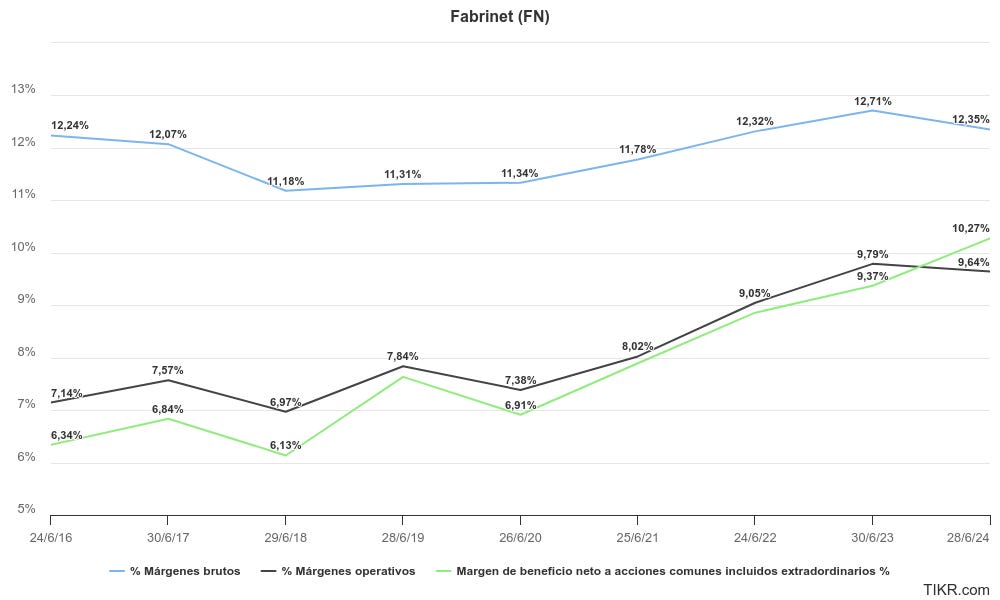

8. Histórico de Márgenes

Los principales costes de Fabrinet se dividen en tres categorías:

Costos de materiales: Representan la mayor parte de los costes. Muchos de los materiales son personalizados y provienen de proveedores únicos o limitados, lo que puede generar problemas de disponibilidad y calidad, afectando los márgenes. También se incluyen los costos por materiales desechados (chatarra), aunque estos tienden a disminuir con la optimización de los procesos.

Costos laborales: Incluyen salarios, beneficios, bonos y costos de contratación y retención de empleados. Los salarios están influenciados por los niveles salariales en Tailandia, China y el Reino Unido, así como por las fluctuaciones de divisas.

Costos de infraestructura: Compuestos por la depreciación de edificios, servicios públicos y costos de gestión de instalaciones. Las principales plantas están en Tailandia, donde la empresa posee acuerdos de arrendamiento a largo plazo.

Márgenes de Fabrinet.

Fabrinet también espera incurrir en costos adicionales relacionados con su expansión a nuevos mercados geográficos.

9. Deuda

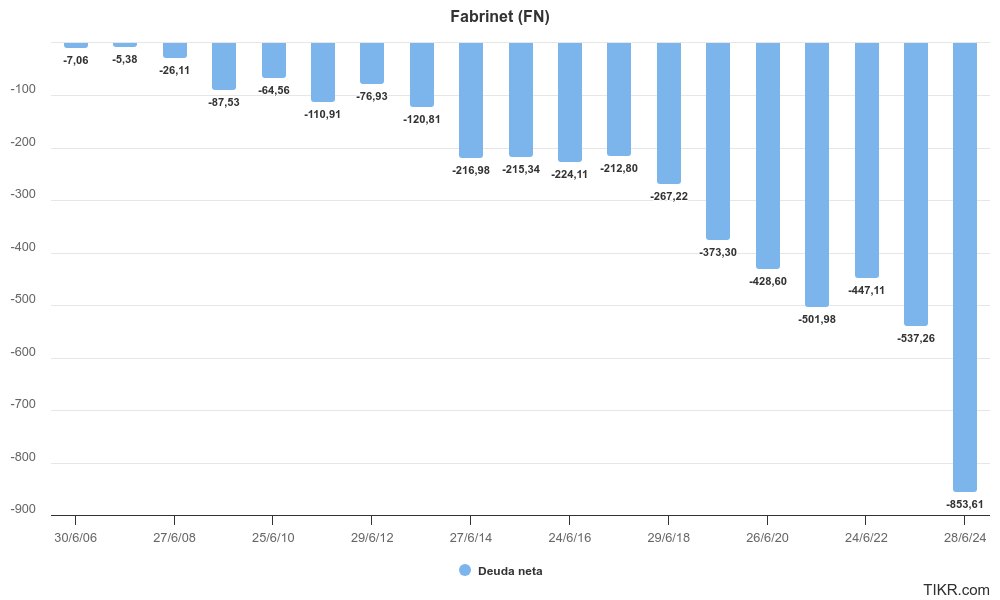

Una de los principales aspectos positivos de Fabrinet es su posición de caja neta que perdura durante todos los años como podemos ver en la siguiente imagen.

Caja Neta de Fabrinet.

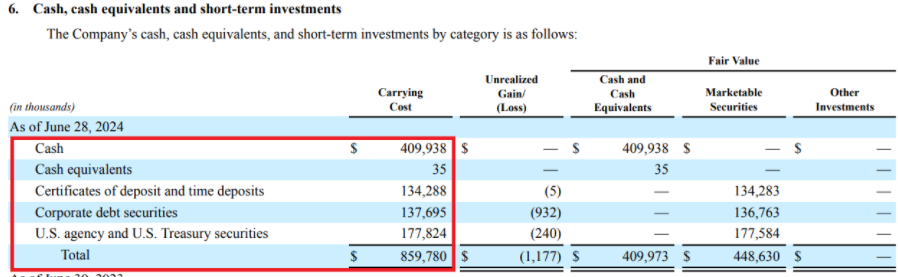

Actualmente 23,5$ de la cotización representan puro efectivo (un 10% del valor de la empresa) e indican que será más que suficiente para cubrir sus necesidades de Working Capital, CAPEX y su expansión en Chonburi campus. Prácticamente la caja tienen invertida en depósitos y en el tesoro de Estados Unidos.

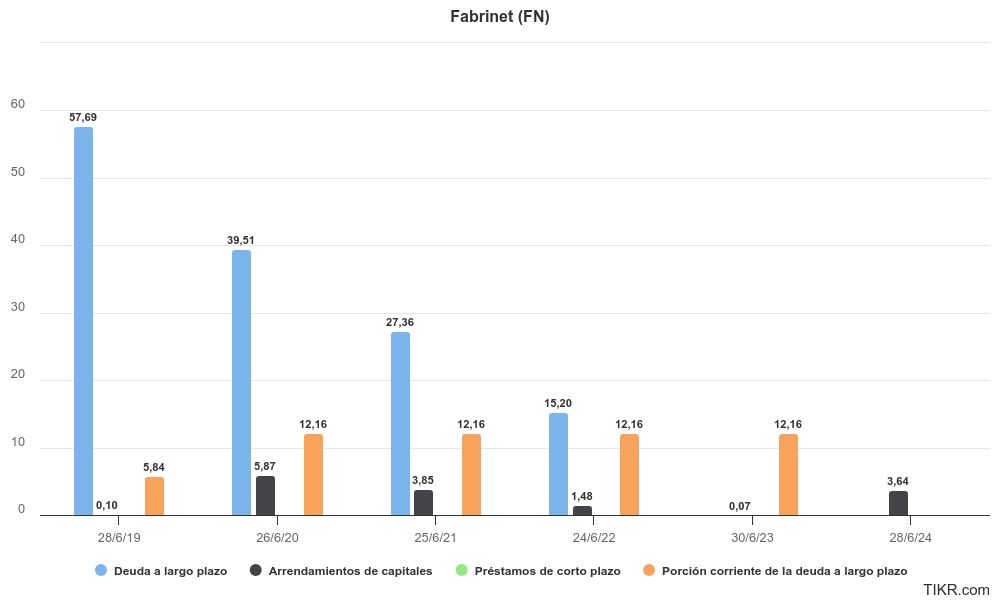

La posición de deuda de la compañía es prácticamente 0 dejando lugar a pedir deuda en caso de que fuese necesario.

Deuda de Fabrinet.

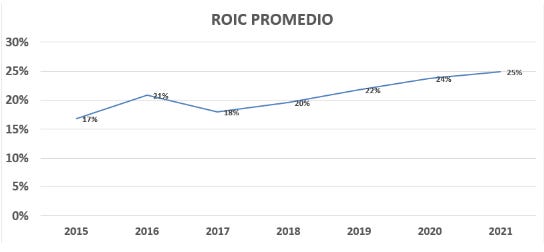

10. ROIC

Pasamos a ver una visión detallada de la eficiencia de la empresa en la utilización de sus activos y capital invertido.

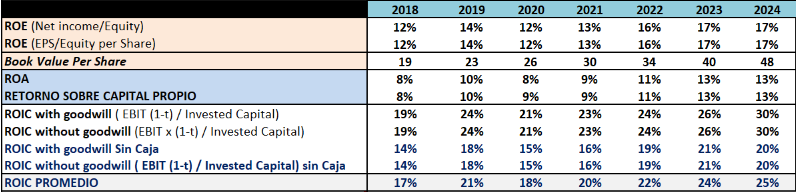

En el caso de Fabrinet, podemos ver que ha mantenido un ROA en torno al 8%-13% en los últimos años. Este indicador ha crecido constantemente, lo que refleja una mejora en la eficiencia de la compañía en el uso de sus activos para generar ingresos a través de sus activos.

Tabla Resumen ROE, ROA y ROIC. Fuente: Elaboración propia.

Por lo que respecta al ROIC, lo he calculado con varias versiones como siempre:

La diferencia clave entre el ROIC con caja y el ROIC sin caja es que el efectivo en caja tiende a disminuir la tasa de retorno cuando se incluye, ya que no está siendo activamente invertido en generar rentabilidad operativa.

Esto es evidente en los cálculos de Fabrinet, donde el ROIC al tener en cuenta lacaja es sistemáticamente más alto que el ROIC sin caja 30% vs 20%, lo que sugiere que la compañía tiene reservas de efectivo que no están directamente generando un retorno (que son los $410M que tiene en cash).

ROIC Promedio. Fuente: Elaboración Propia.

Este análisis es útil porque excluyendo la caja podemos entender mejor la verdadera eficiencia de las inversiones operativas.

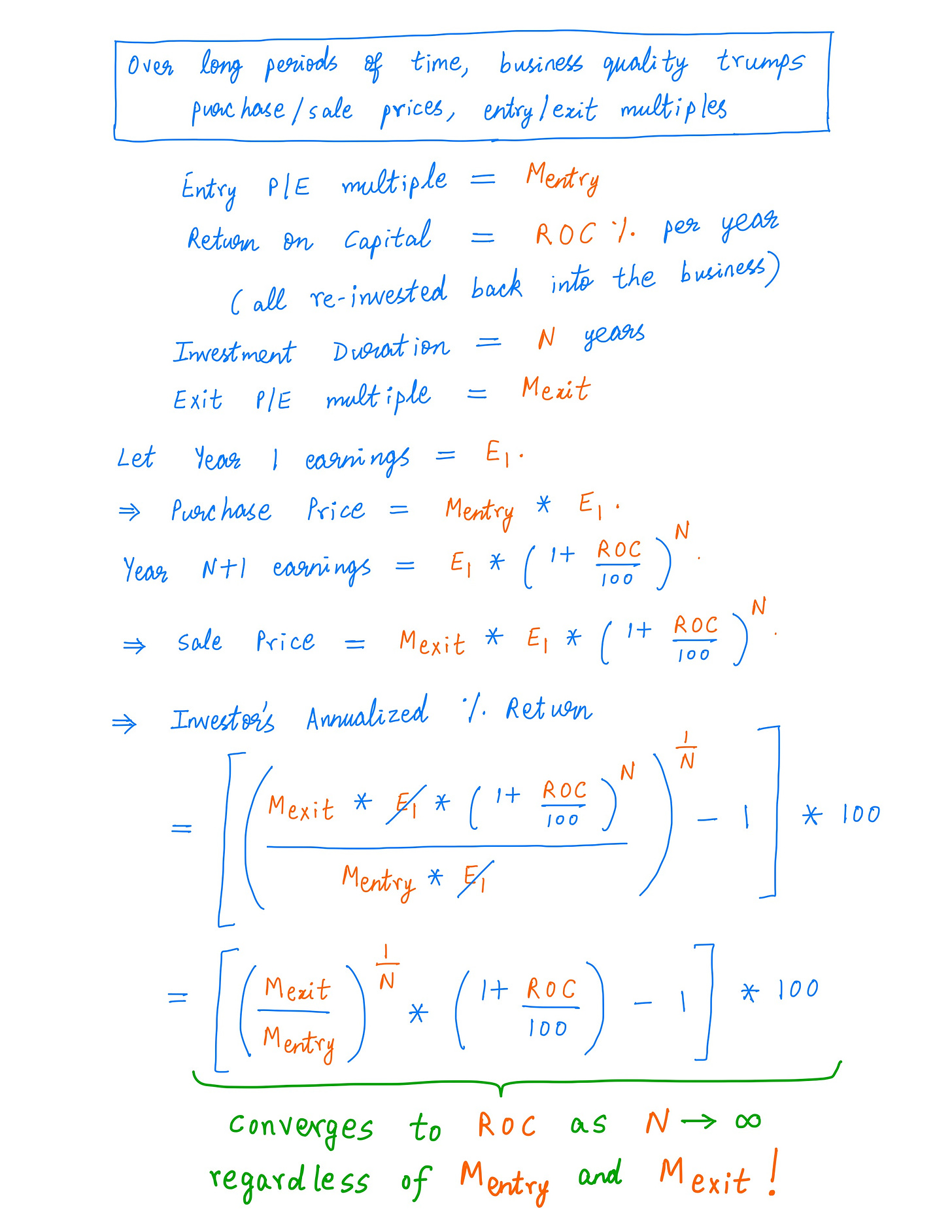

Ya que los márgenes son un poco pobres, tenemos que decir que Fabrinet ha hecho un excelente trabajo en su retorno del capital, por ello, vamos a realizar un cálculo interesante.

La compañía en 2018 generó $85,94M de beneficio neto, y en 2024 $296,22M una diferencia de $210,28M. Durante este período, Fabrinet ha acumulado un total de $1.225,6M en beneficios netos a lo largo de varios años. Este número refleja el total de beneficios generados por la empresa entre 2018 y 2024.

La diferencia del capital invertido del mismo período es de $418,4M (lo que representa un cambio significativo en los recursos destinados al crecimiento de la empresa.).

Si dividimos estos 418 entre los 1.225, nos otorga un 34,14% de reinversión en el negocio (espero que me sigas, si no, déjame un comentario). Esto nos indica que aproximadamente 34,14% de las ganancias acumuladas se han reinvertido en el negocio a lo largo de estos años.

Si dividimos el cambio en el beneficio neto $210,28M entre los $418,4M, calculamos el retorno en el incremento del capital invertido un 50,26%.

La combinación de ambos indicadores nos da una idea del compounding rate (tasa compuesta de valor). Multiplicando el 34,14% de la reinversión y el 50,26% de retorno, obtenemos la tasa de composición del valor.

Esto significa que Fabrinet ha compuesto el valor de su capital invertido a una tasa del 17,16% anual, lo cual es muy sólido.

Pero ¿por qué es tan importante esta métrica? Pues como dijo Charlie Munger:

En el largo plazo, es difícil que una acción obtenga un rendimiento mucho mejor que el que genera el negocio subyacente. Si el negocio genera un 6% de retorno sobre el capital durante 40 años y lo mantienes durante ese tiempo, no obtendrás un rendimiento muy diferente al 6%, incluso si lo compras originalmente con un gran descuento.

Te dejo una imagen que lo explica a la perfección de un hilo de Twitter de @10kdiver:

Explicación ROIC vs PER. Fuente: @10kdiver

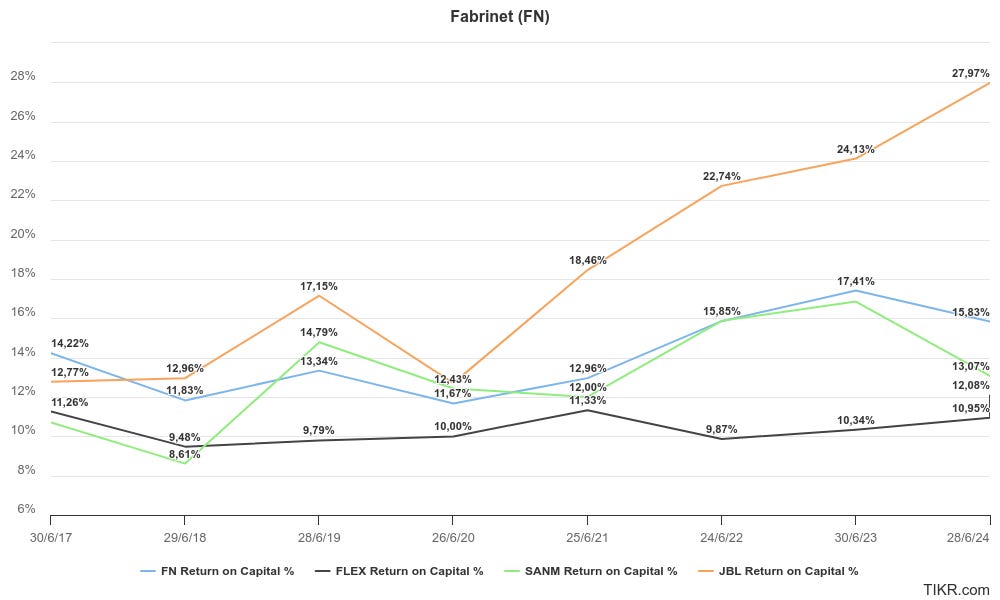

Cabe decir que no es la empresa con mejor ROIC de su competencia (lo es Jabil, quizás eso explica su estallido de un +401% estos últimos 4 años…).

ROIC competidores y Fabrinet.

11. Working Capital

En cuanto a la gestión de inventarios de Fabrinet y el Working Capital, son clave, veamos algunos aspectos:

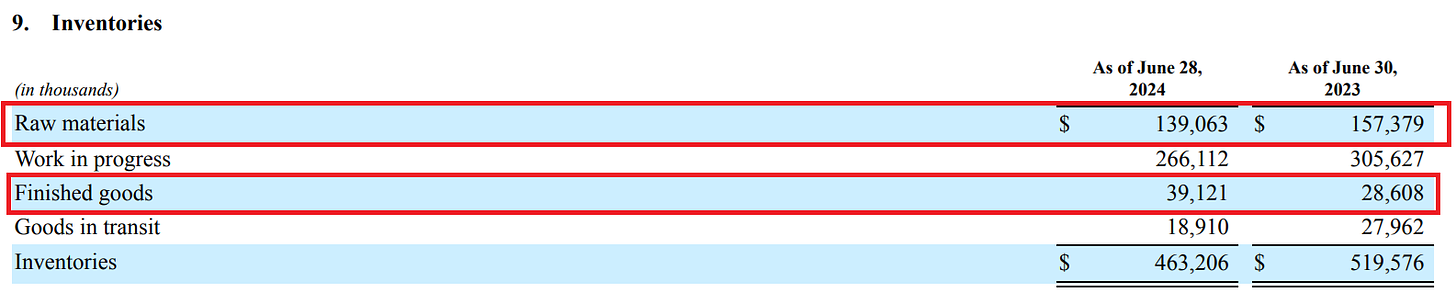

El inventario se valora al menor entre el costo o el valor de mercado. El costo se estima utilizando el método de costo estándar, calculado sobre la base de primeras entradas, primeras salidas (FIFO), con ajustes por variaciones para reflejar los costes reales que no excedan el valor neto de realización (siempre es importante ver cómo la compañía valorar los inventarios).

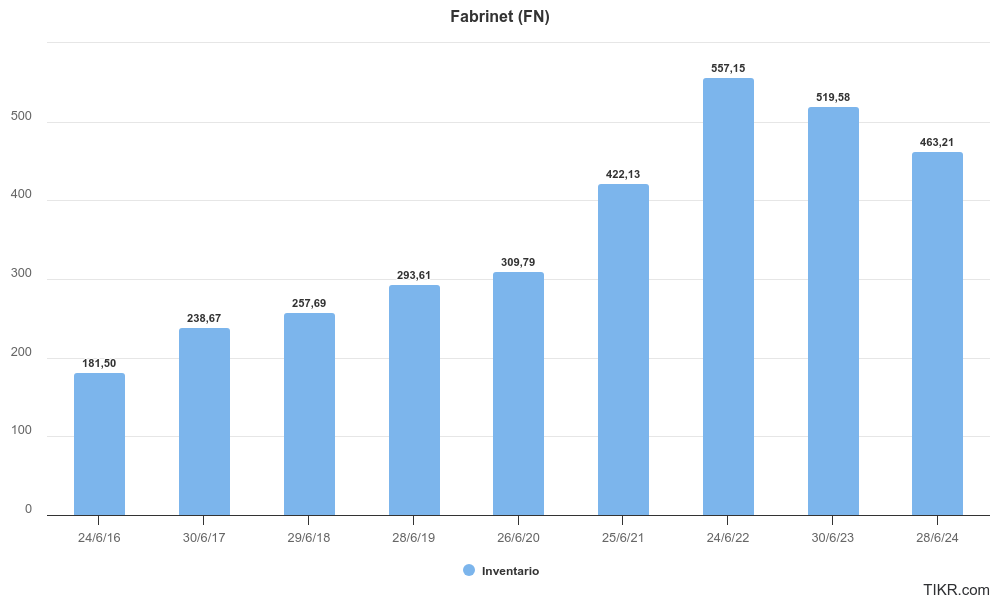

En 2023, el total de inventarios era de $519,576 mil, mientras que en 2024 bajó a $463,206 mil, lo que implica una disminución de aproximadamente $56,370 mil.

La disminución en materias primas podría indicar que Fabrinet está utilizando más inventario de lo que está comprando, lo que podría ser señal de que la empresa anticipa una menor demanda o está optimizando su ciclo de inventarios.

Una reducción continua en inventarios de materias primas podría ser una señal de que la empresa está reduciendo costes o ajustando la producción en respuesta a cambios en el entorno de la demanda.

Si bien esto podría parecer positivo a corto plazo, es importante monitorear si la empresa tiene la capacidad de reponer materias primas rápidamente si la demanda aumenta repentinamente. De lo contrario, podría enfrentar dificultades en la producción que afectarían la capacidad de generar ingresos futuros.

La disminución en productos en proceso es considerable, lo que puede indicar que Fabrinet ha estado acelerando la finalización de productos. Esto podría ser un intento de la empresa por acelerar el reconocimiento de ingresos. Si Fabrinet está acelerando el flujo de producción para generar más productos terminados y venderlos, esto podría resultar en una mejora temporal en los ingresos, pero es importante considerar si esa demanda es sostenible o si simplemente están tratando de vaciar inventarios.

El aumento en productos terminados sugiere que la empresa ha completado más productos pero aún no los ha vendido. Esto podría ser una señal de acumulación de inventario, esto podría ser una bandera amarilla si estos productos terminados no se convierten en ventas rápidamente. Un aumento sostenido en productos terminados podría indicar problemas en la colocación de productos en el mercado, o que Fabrinet está produciendo más de lo que puede vender.

La disminución en bienes en tránsito puede sugerir que Fabrinet está reduciendo sus niveles de inventario mientras sus productos están en camino hacia los clientes. Esto puede reflejar una estrategia más eficiente de gestión de inventarios o problemas logísticos. Si la reducción en bienes en tránsito está relacionada con una disminución en la demanda, esto podría afectar negativamente las ganancias futuras. Sin embargo, si es parte de una optimización de la cadena de suministro, podría ser un buen indicador de eficiencia operativa.

Una disminución general en el inventario, como lo indica el total de $463,206 mil en 2024 frente a $519,576 mil en 2023, puede ser una señal mixta. Mientras que la empresa parece estar ajustando su producción y cadena de suministro, la gran reducción en inventarios podría ser una estrategia para mejorar temporalmente el flujo de caja y la rentabilidad.

No obstante, es esencial monitorear si esto está relacionado con una demanda real del mercado o si Fabrinet está tomando estas medidas para mejorar las cifras a corto plazo. Si la reducción en inventarios se debe a una estrategia de eficiencia, puede ser positivo, pero si es una señal de problemas de demanda o acumulación de productos no vendidos, podría ser un factor de riesgo para la calidad de las ganancias en el futuro.

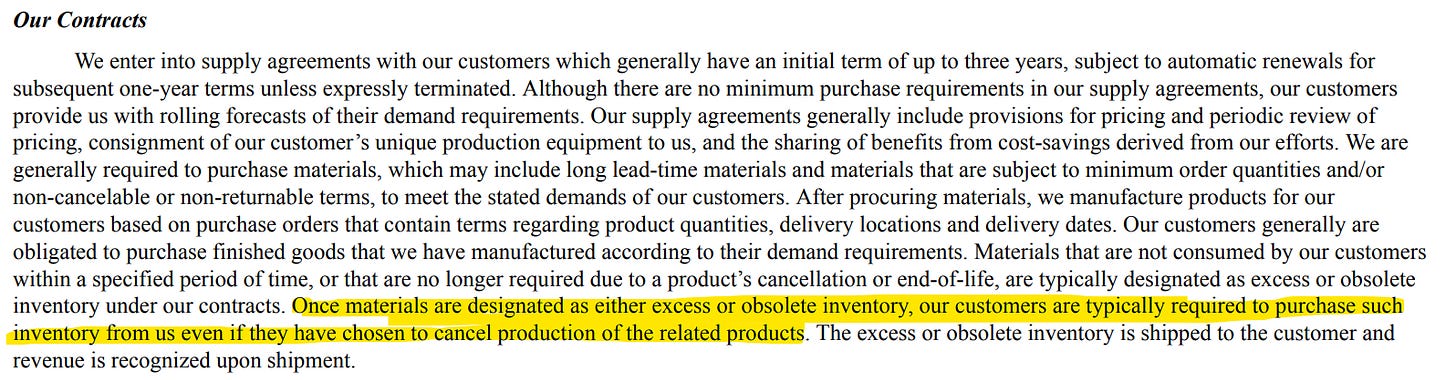

Algo importante a recalcar es que sus contratos con los clientes “obligan” a comprar el inventario a Fabrinet incluso si el cliente cancela la producción.

Contratos. Fuente: Fabrinet 10K.

Además, han anticipado que posiblemente exista una corrección en el inventario de comunicaciones ópticas. Esto generalmente sucede cuando las empresas han acumulado más inventario del que realmente necesitan o pueden vender a corto plazo.

In addition, we expect the near-term inventory correction that our optical communications customers are experiencing to persist, which will have an adverse impact on our ability to generate revenue.

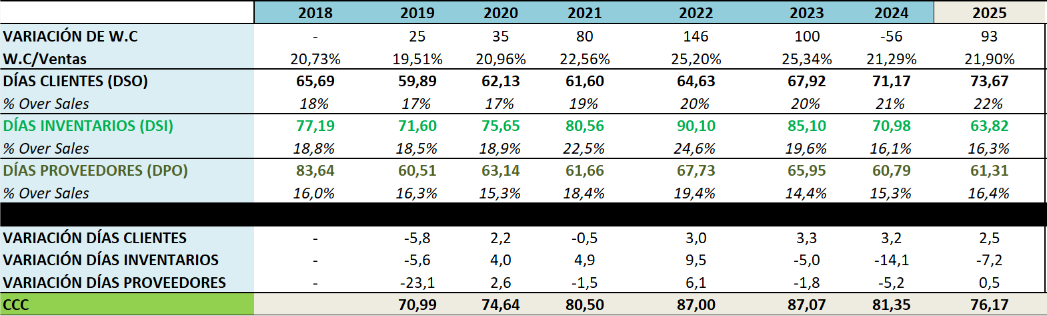

En la tabla siguiente, observamos una tendencia ascendente en los días de clientes, que pasó de 64,63 días en 2022 a 71,17 días en 2024. Esto indica que Fabrinet está tardando más en cobrar sus cuentas por cobrar, lo que puede ser un signo de presión en el flujo de caja a medida que los clientes tardan más en pagar. Esto puede reflejar, en parte, el contexto económico o cambios en las políticas comerciales con clientes clave.

Un punto interesante es el comportamiento de los días de inventario, que han oscilado entre los 90 días en 2022 y los 70,98 días en 2024, después de haber alcanzado un pico en 2022. Esto muestra que Fabrinet ha mejorado la gestión de inventarios, reduciendo el tiempo que los productos están en stock, lo que podría estar vinculado a una mejor optimización en su cadena de suministro, menor acumulación de inventarios o venta más rápida de productos.

Por otro lado, el DPO (días de cuentas por pagar) ha tenido fluctuaciones. En 2022 fue de 67,54 días, aumentando a 69,03 días en 2023 y estabilizándose en 60,63 días en 2024. Esto implica que la compañía está aprovechando mejor las condiciones de crédito con sus proveedores, lo que puede ayudar a mejorar el flujo de caja.

Finalmente, el Ciclo de Conversión de Efectivo (CCC), que mide el tiempo total en días para convertir las inversiones en inventarios y otros recursos en flujos de caja operativos, ha disminuido de 87 días en 2022 a 81 días en 2023. Esta mejora refleja una mayor eficiencia operativa, ya que la empresa está reduciendo el tiempo que tarda en convertir sus inversiones en inventarios en efectivo.

En la tabla, puedes ver que la variación del capital de trabajo ha sido positiva en la mayoría de los años (creciendo), pero en 2024 presenta una disminución de $-56M, lo cual es inusual en comparación con los años anteriores. Aunque la variación del capital de trabajo es negativa, esto no necesariamente es malo si se gestiona adecuadamente.

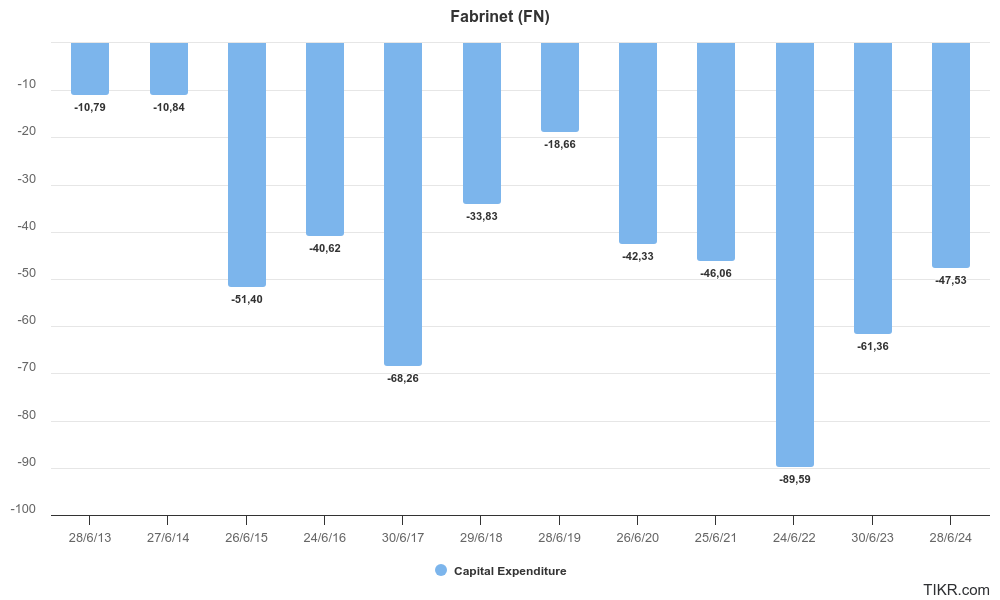

12. CAPEX

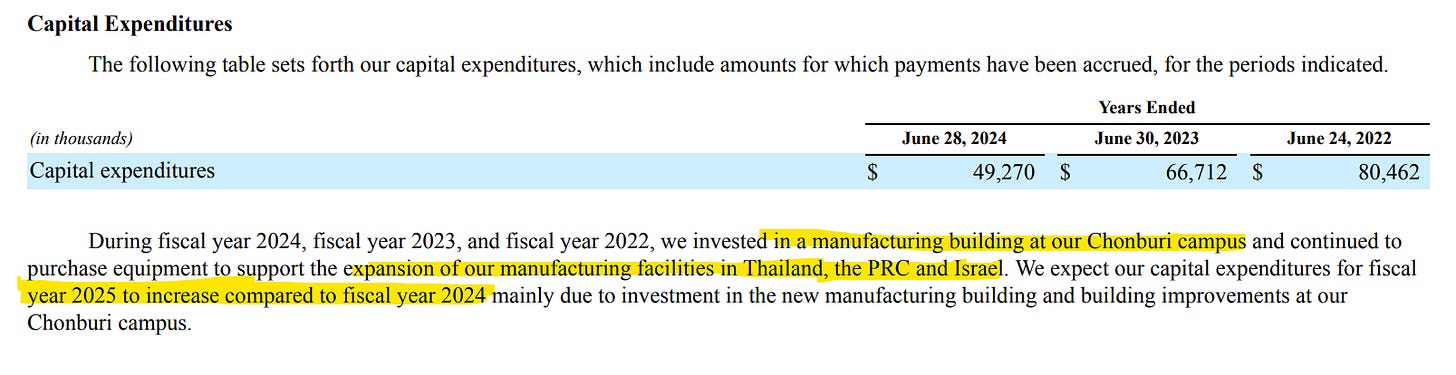

El Capex para 2025 va a aumentar como mencionan en su 10-K, esto ligado a que quizás crecen menos en ventas probablemente veamos caídas en la cotización, ya que un mayor Capex supone menor Flujo de caja y por lo tanto, dado el cortoplacismo de Wall Street es posible que alguna que otra corrección aparezca (repito, tienen que juntarse los dos factores: mayor Capex + ligero decrecimiento en ventas). Esto sugiere que Fabrinet sigue apostando por ampliar su capacidad productiva, lo cual es un buen indicador de confianza en la demanda futura de sus productos y servicios.

Fabrinet ha estado invirtiendo en la expansión de sus instalaciones de fabricación, principalmente en su campus de Chonburi, para apoyar el crecimiento continuo en mercados clave como Tailandia, la República Popular China (PRC) e Israel.

Comentario Capex. Fuente: 10-K Fabrinet.

Vemos como la compañía sigue invirtiendo modestamente un 2,4% sobre sus ventas en Capex:

Capex de Fabrinet.

Las inversiones en 2024 son significativamente menores que en los dos años anteriores, lo que podría indicar que han completado o están cerca de completar algunas de estas expansiones importantes, o bien están optimizando sus gastos.

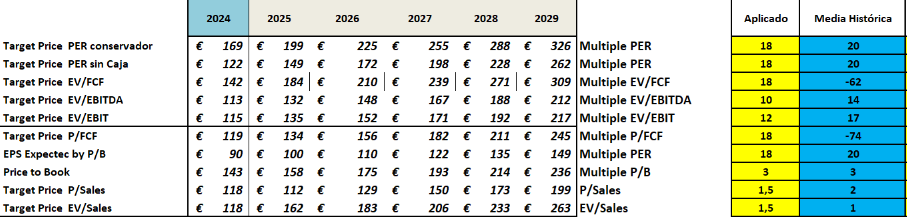

13. Valoración

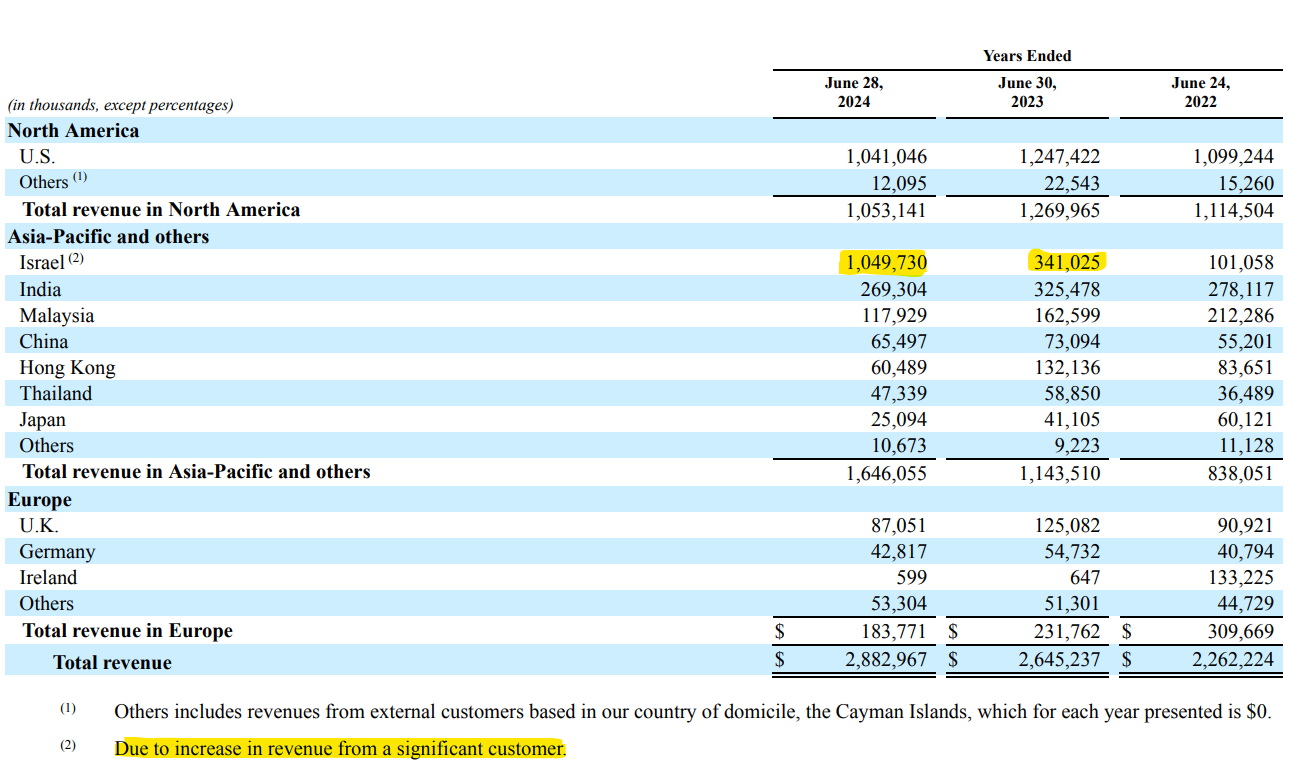

Llegamos a un apartado clave, y tengo que decir que la valoración vendrá muy ligada al crecimiento de los players que todos conocemos.

Fíjate en esta tabla en la nota (2), donde pasan de $341M de ingresos a $1.049M debido a un cliente importante.

Que sabemos que está entre uno de estos 4:

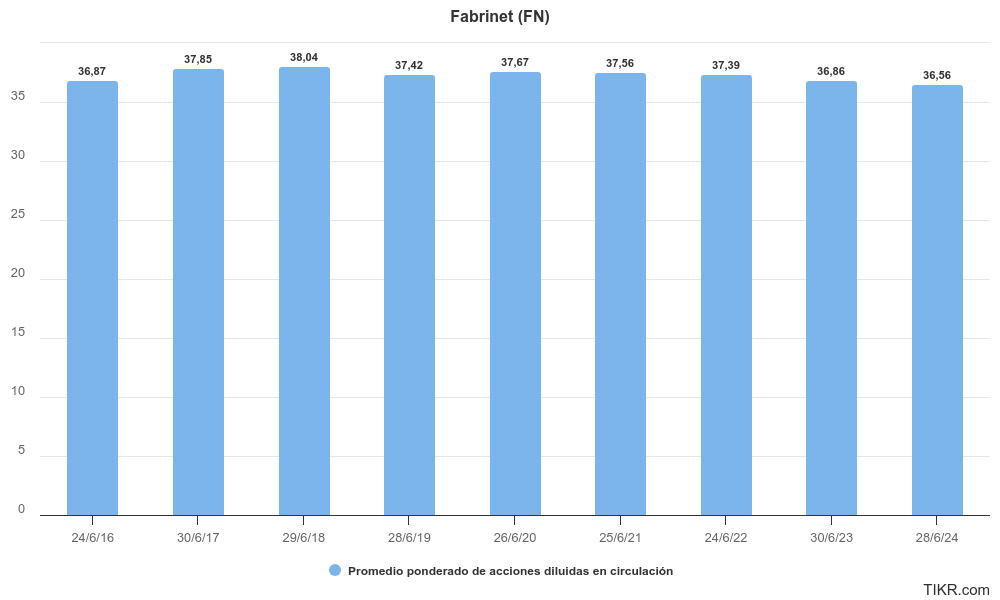

Por otro lado, un dato importante, es que la compañía estos últimos años no ha emitido acciones, en todo caso a reducido ligeramente su número en circulación.

Acciones en Circulación.

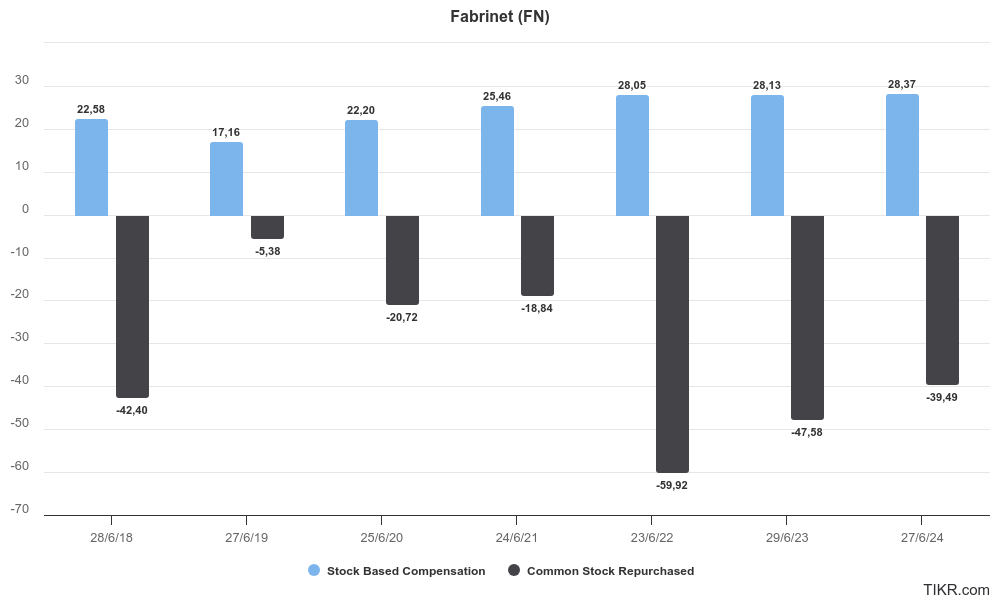

El share-based compensation (compensación basada en acciones) en Fabrinet está compuesto por restricted share units (RSUs) y performance share units (PSUs). Estas formas de compensación están vinculadas al valor de mercado de las acciones ordinarias de Fabrinet en el momento de la concesión.

RSUs (Unidades de Acciones Restringidas): Las RSUs se otorgan con un período de consolidación que normalmente dura entre tres o cuatro años. Los empleados reciben las acciones en partes iguales cada año, consolidándose en el aniversario de la fecha de concesión. Las RSUs ofrecen una recompensa garantizada (siempre que el empleado continúe en la empresa), lo que incentiva a los empleados a permanecer en Fabrinet a largo plazo.

PSUs (Unidades de Acciones Basadas en el Desempeño): Las PSUs son acciones otorgadas en función del rendimiento. Fabrinet otorga estas acciones en función de métricas de rendimiento predeterminadas, como el ingreso y los márgenes operativos no GAAP.

Esta combinación de RSUs y PSUs permite a Fabrinet equilibrar la retención de talento clave y el incentivo para alcanzar metas de rendimiento, alineando así las recompensas de los empleados con los intereses de los accionistas.

Vemos en la siguiente imagen como Fabrinet suele compensar estas Stock Based Compensation con recompras de acciones.

Fabrinet ha venido creciendo a un ritmo promedio del 13% estos últimos años 7 años con un margen EBIT promedio del 8% (estos últimos años del 10%).

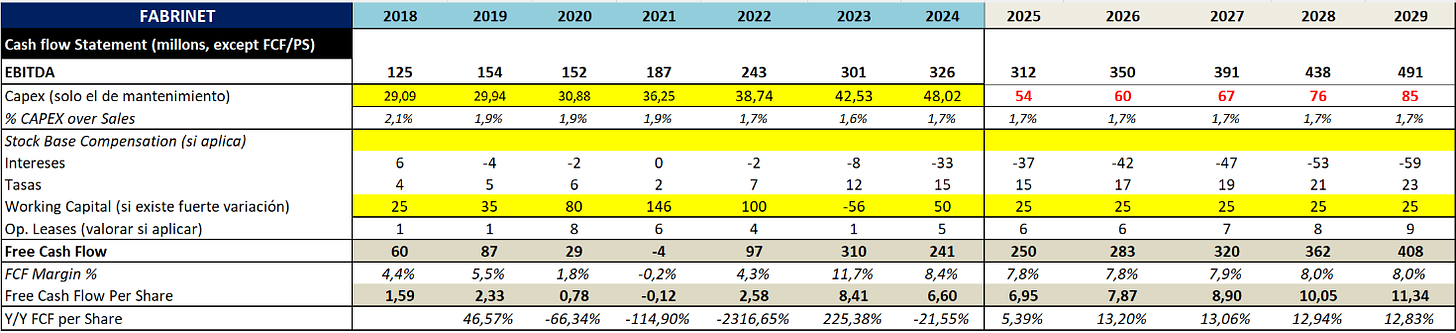

En términos de FCF, penalizando un poco la compañía añadiendo las necesidades de Working Capital vemos como podríamos proyectar unos $5B de ventas para 2029 y un FCF entorno a 400-450 millones de dólares.

Cálculo FCF. Fuente: Elaboración propia.

Los analistas para 2027 apuntan a $4,5B para 2027 (en mi caso $4B con un crecimiento promedio del 12%).

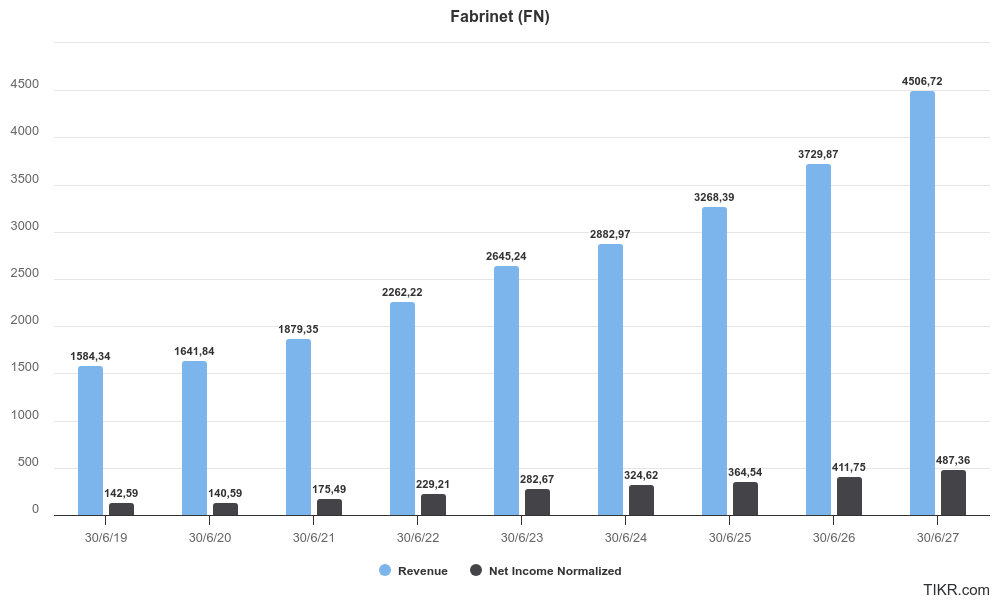

Ingresos vs Net Income.

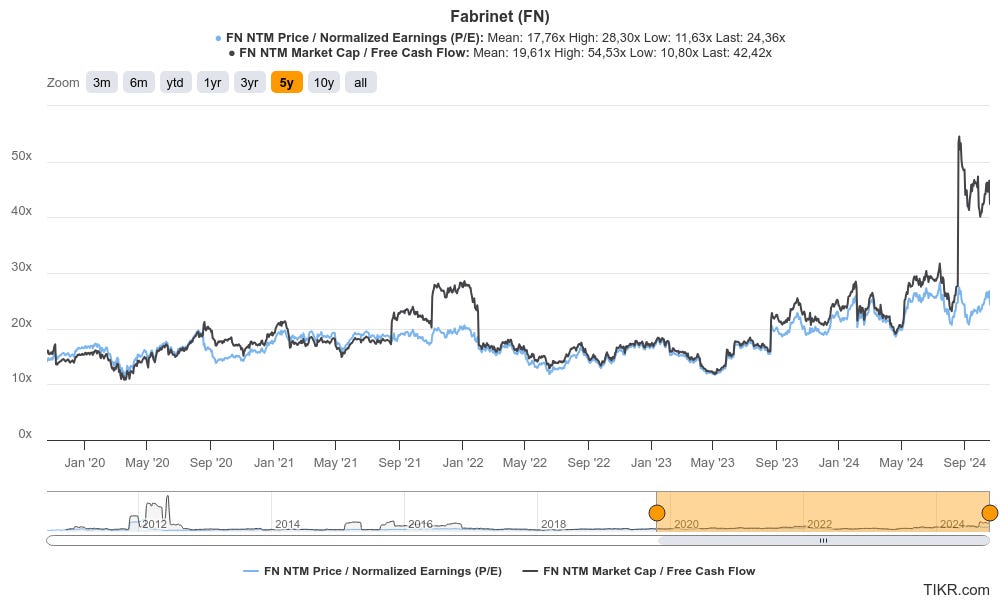

El precio ya descuenta mucho crecimiento, cuando la media PER es de 17,7x y cotiza a 24x y 19,6x media de EV/FCF y cotiza a 42x indica que no estamos pagando un “precio justo” a día de hoy.

PE y Market Cap/FCF.

La compañía ya valdría entorno los $8.000 millones que vale ahora. No obstante, cualquier crecimiento promedio por encima del +12% (por ejemplo +14%) y expansión de margen EBIT mantenido al 10%, aplicando los siguientes múltiplos llegamos a una valoración de 250$ por acción.

Resumen Valoración Fabrinet a 2029 con +14% de crecimiento promedio y 10% Margen EBIT. Fuente: Elaboración propia.

Actualmente cotiza a 243$ por acción, un +26% de cuando personalmente la compré a 192$, en ese momento la compañía estaba valorada en $6.900 millones con una caja de 800 millones, es decir, la estaba comprando a $6.1B y tenía mínimo margen de seguridad para el crecimiento esperado.

Considero que si en los próximos meses Fabrinet corrige por las razones expuestas, ya sea porque intensifica su CAPEX o la demanda se “enfría” debido a las grandes inversiones en inventarios de la competencia pudiendo satisfacer la demanda actual, podría presentar una oportunidad.

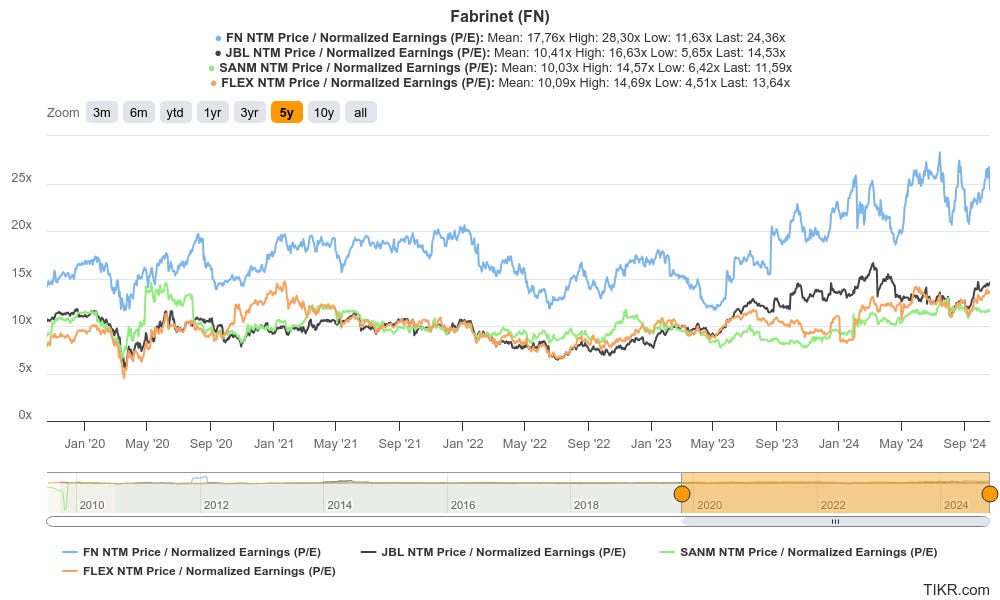

Por otro lado, cabe decir que Fabrinet es la que cotiza con mayor múltiplo de todos.

Múltiplos competencia de Fabrinet.

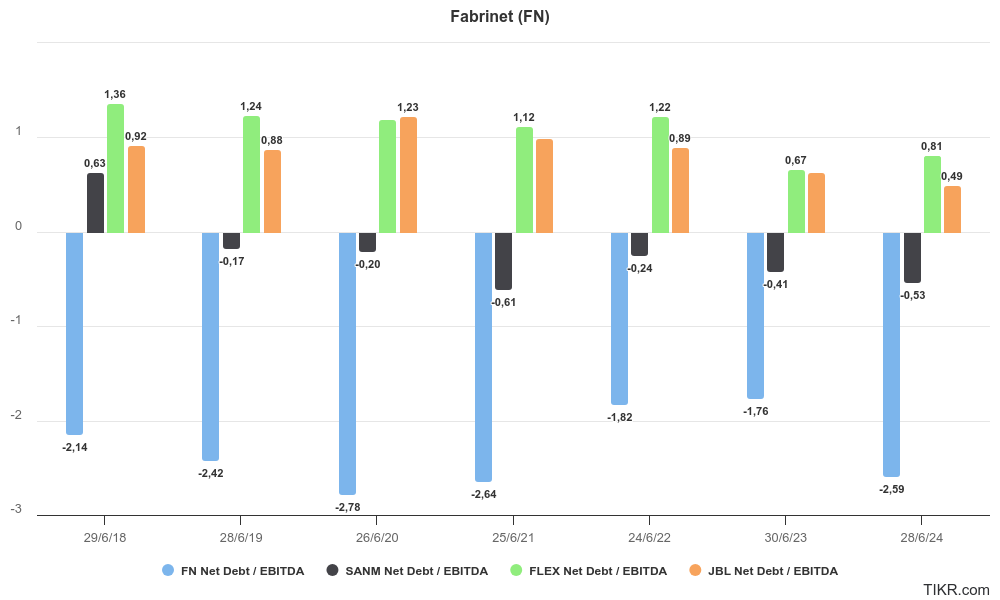

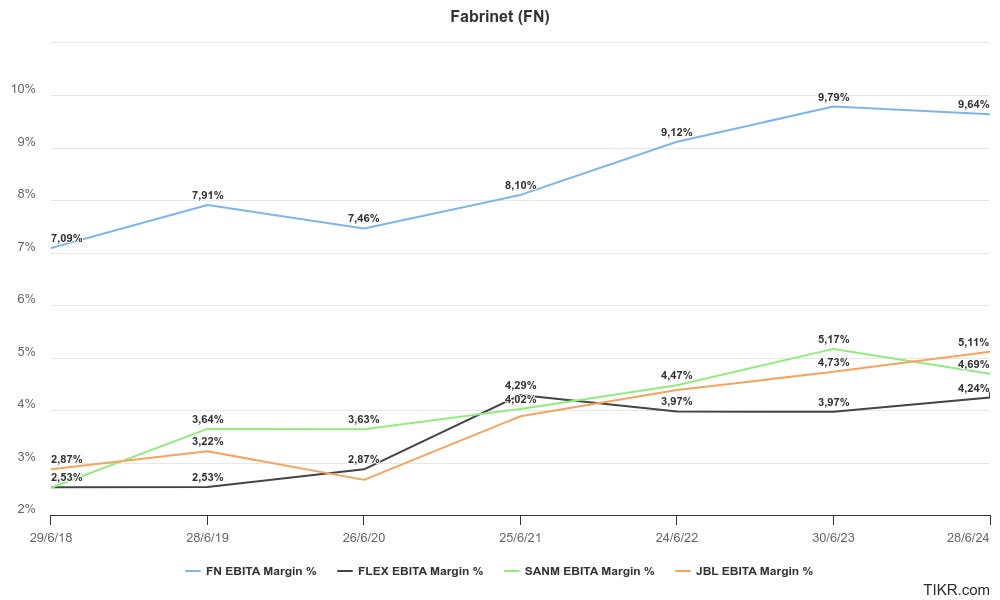

Pero hay que resaltar que viene justificado porque es la que tiene mejor posición financiera y mejores márgenes EBITA.

Posición de caja competidores vs Fabrinet.

Comparación Margen EBITA de competidores.

Finalmente, considerando un escenario pesimista con un crecimiento del 5-8% anual y margen EBIT del 8%, la valoración caería a $160-180$ por acción de manera rápida debido a las altas expectativas del mercado al crecimiento esperado.

14. Riesgos

Uno de los principales riesgos a los que se enfrenta Fabrinet es su cadena de suministro. La empresa adquiere algunos de los materiales críticos para sus productos de un solo proveedor o de un número muy limitado de ellos. Esto implica que las posibles escaseces de suministro podrían afectar la calidad de los productos, reducir la disponibilidad de los materiales necesarios o aumentar los costos de producción. Si esto ocurriera, podría tener un impacto negativo en los ingresos, la rentabilidad y en las relaciones con los clientes.

El mercado de las telecomunicaciones, uno de los principales segmentos de Fabrinet, es conocido por sus ciclos de demanda fluctuante y fases prolongadas de digestión de inventarios, como se ha visto recientemente en el caso de los productos de telecomunicación tradicionales. Estas fluctuaciones pueden provocar caídas inesperadas en los ingresos y afectar la previsibilidad del flujo de caja. Si el mercado de telecomunicaciones no se recupera como se espera, Fabrinet podría enfrentar desafíos importantes para mantener su crecimiento.

Dependencia de Clientes Clave

Fabrinet depende significativamente de unos pocos clientes clave para una parte sustancial de sus ingresos. Por ejemplo, NVIDIA representa un 35% de los ingresos de la compañía y Cisco un 13%. La pérdida de cualquiera de estos clientes o una reducción en los pedidos de productos relacionados con estos grandes clientes podría afectar gravemente los resultados financieros de la empresa. Además, los clientes más grandes tienen un poder de negociación considerable, lo que podría influir negativamente en los márgenes de ganancia si exigen precios más bajos o mejores condiciones comerciales.

Riesgo Cambiario

Dado que Fabrinet realiza una parte significativa de su producción en Tailandia, y tiene operaciones en múltiples regiones, está expuesta a riesgos relacionados con las fluctuaciones en los tipos de cambio, especialmente en el valor del baht tailandés. Un fortalecimiento inesperado de la moneda local podría aumentar los costos operativos y reducir los márgenes de ganancia, afectando negativamente los resultados financieros globales de la compañía.

Expansión de Capacidad y Capex

Fabrinet está invirtiendo en la expansión de su capacidad con la construcción del Edificio 10 en su campus de Chonburi, un proyecto de $110 millones. Si la demanda de productos no crece al ritmo anticipado, la empresa podría enfrentar un exceso de capacidad, lo que impactaría negativamente en su rentabilidad. Además, si el proyecto se enfrenta a retrasos o sobrecostos, podría afectar el flujo de caja y los márgenes operativos a corto plazo.

15. Consideraciones

Me gustaría resaltar algunos de los comentarios clave de la última Conference Call de Fabrinet:

Perspectivas de Demanda y Crecimiento

Datacom: “Continuó impulsando el crecimiento en el cuarto trimestre. Los productos de 800 gigabits para aplicaciones relacionadas con IA fueron los principales impulsores de ingresos. Se espera que la demanda de productos de 800G continúe siendo fuerte en 2025, con nuevos productos de 1.6T (terabits) siendo trabajados, aunque no se espera que canibalicen el crecimiento de 800G.”

Telecom: “Aunque la digestión de inventarios sigue afectando a este segmento, los productos de interconexión de centros de datos y nuevos programas de sistemas ganados están contribuyendo. Se espera que los nuevos contratos en telecom comiencen a generar ingresos significativos en la segunda mitad de 2025.”

Expansión de Capacidad

Construcción de una nueva planta (Edificio 10) en su campus de Chonburi, Tailandia:

Tamaño: 2 millones de pies cuadrados.

Inversión: $110 millones.

Capacidad de ingresos proyectada: Aproximadamente $2.4 mil millones.

Duración de la construcción: Aproximadamente 1.5 años.

Se espera que el crecimiento del negocio impulse la necesidad de esta nueva capacidad, destacando el interés en las comunicaciones ópticas y no ópticas.

“Se anticipa crecimiento secuencial en todas las categorías principales, incluidos datacom, telecom, automoción y láseres industriales.”

Se espera que la demanda de productos de alta velocidad, como 800G, continúe siendo un impulsor de crecimiento clave.

ATENCIÓN: consulta siempre con un profesional cuando vayas a invertir dinero. Estos documentos son para un fin educativo. No se brinda asesoramiento financiero oficial. Cualquier tipo de información u opinión emitida en este documento no se constituye recomendación alguna de inversión. Cualquier inversión realizada será bajo su responsabilidad. Esta newsletter es un portal de información y formación.