En estos momentos y con la que está cayendo, no seré yo quien recomiende comprar acciones de Banco Popular.

Hay cosas que no me gustan, como que el Consejo de Administración que llevó a POP a la situación actual por asumir un nivel de riesgos crediticios desproporcionado siga dirigiendo el banco. Pero tienen una participación muy importante en el mismo y se juegan en valor absoluto en el banco más que cualquier accionista anónimo.

Por otro lado, POP es el banco más eficiente de España y de Europa, y uno de los que tiene un mayor % de margen (a nivel de clientes como de margen de intereses) como expresa en su Plan de Negocio revisado 2012-2014. El Banco Popular no ha perdido esas ventajas diferenciales frente al resto de la banca, serán menores, pero mantendrá mejores ratios que el resto.

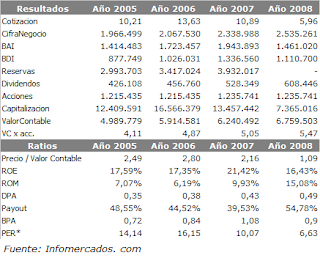

Que nadie piense que transcurrido el "tsunami financiero" la acción de POP volverá a cotizar a 9 ó 12 euros, o cosas así. Ya no es lo mismo, el número de títulos en circulación y la parte alícuota que correspondería de beneficio a cada uno (BPA) es muy distinta. A finales de 2008, el número de títulos en circulación era de 1.235,7 millones y después de esta la ampliación habrá 10.157 millones (acciones antes de la ampliación + acciones subyacentes convertibles + nuevas acciones); es decir, después de la ampliación habrá 8,2x más acciones.

Teniendo en cuenta este hecho, si en algún momento POP obtuviera los beneficios de 2008 de 1.110 millones de euros y la acción cotizara con el mismo PER de 6,63x, la cotización debería de estar próxima a los 0,72 euros.

Teniendo en cuenta este hecho, si en algún momento POP obtuviera los beneficios de 2008 de 1.110 millones de euros y la acción cotizara con el mismo PER de 6,63x, la cotización debería de estar próxima a los 0,72 euros.

Las previsiones que expresó el Banco Popular en su Plan de Negocio, prevén un beneficio neto para 2013 de 500 millones de euros, y para 2014 de 1.400 millones, destinando un 50% a dividendos (veremos).

Por otro lado, el consenso medio de mercado que nos expresa Reuters y Factset sobre el beneficio por acción se encuentra en los rangos de -0,26 euros/acción y -0,133 para 2012, y para 2013 se estrecha el rango hasta 0,04 y 0,05 euros/acción.

Vamos a construir una hipótesis de inversión a 10 años vista sobre las acciones de POP:

La rentabilidad de la propuesta de inversión es del 64,6%, sólo con los diferenciales de precios de entrada y salida excluidos los dividendos.

Para la opción sin capitalización de dividendos la rentabilidad anual estimada sería del 10,01%, y para la que deposita los dividendos en cuenta remunerada sería del 10,46%.

Como véis, el papel lo aguanta todo. Cada uno debe situarse, analizar su perfil de riesgo, ver si es el momento oportuno de entrar en el valor o no,... cada cual que tome sus decisiones de inversión, ésto no fue más que "la magia" que puede producir la capitalización compuesta en el tiempo.

Nota:

Utilicé como fuente de datos: Gurusblog, Invertia, Infobolsa, Zonabourse, Reuters, Memoria 2011 de Banco Popular, Plan de Negocio de POP 2012-2014.

Advertencia: Reconozco que analizar los estados financieros de un banco no me llevarían a nada, salvo algo que fuese muy visible, están siempre a merced de las necesidades del gobierno, del BCE, de... Ya sabéis, si todos los riesgos se provisionasen, posiblemente, el sistema financiero valdría hoy "cero".

Hay cosas que no me gustan, como que el Consejo de Administración que llevó a POP a la situación actual por asumir un nivel de riesgos crediticios desproporcionado siga dirigiendo el banco. Pero tienen una participación muy importante en el mismo y se juegan en valor absoluto en el banco más que cualquier accionista anónimo.

Por otro lado, POP es el banco más eficiente de España y de Europa, y uno de los que tiene un mayor % de margen (a nivel de clientes como de margen de intereses) como expresa en su Plan de Negocio revisado 2012-2014. El Banco Popular no ha perdido esas ventajas diferenciales frente al resto de la banca, serán menores, pero mantendrá mejores ratios que el resto.

Que nadie piense que transcurrido el "tsunami financiero" la acción de POP volverá a cotizar a 9 ó 12 euros, o cosas así. Ya no es lo mismo, el número de títulos en circulación y la parte alícuota que correspondería de beneficio a cada uno (BPA) es muy distinta. A finales de 2008, el número de títulos en circulación era de 1.235,7 millones y después de esta la ampliación habrá 10.157 millones (acciones antes de la ampliación + acciones subyacentes convertibles + nuevas acciones); es decir, después de la ampliación habrá 8,2x más acciones.

Las previsiones que expresó el Banco Popular en su Plan de Negocio, prevén un beneficio neto para 2013 de 500 millones de euros, y para 2014 de 1.400 millones, destinando un 50% a dividendos (veremos).

Por otro lado, el consenso medio de mercado que nos expresa Reuters y Factset sobre el beneficio por acción se encuentra en los rangos de -0,26 euros/acción y -0,133 para 2012, y para 2013 se estrecha el rango hasta 0,04 y 0,05 euros/acción.

Vamos a construir una hipótesis de inversión a 10 años vista sobre las acciones de POP:

- El precio de la adquisición de títulos se realiza a 0,55 euros/acción

- La desinversión se produce en el décimo año a un precio de 6,63x BPA (per mínimo histórico, en 2008).

- Los dividendos estimados se calculan con un pay-out medio del 50%-45% sobre BPA.

- El BPA estimado desde 2015 crece a una tasa del 5%.

- Los dividendos recibidos se depositan en una cuenta remunerada al 3%.

La rentabilidad de la propuesta de inversión es del 64,6%, sólo con los diferenciales de precios de entrada y salida excluidos los dividendos.

Para la opción sin capitalización de dividendos la rentabilidad anual estimada sería del 10,01%, y para la que deposita los dividendos en cuenta remunerada sería del 10,46%.

Como véis, el papel lo aguanta todo. Cada uno debe situarse, analizar su perfil de riesgo, ver si es el momento oportuno de entrar en el valor o no,... cada cual que tome sus decisiones de inversión, ésto no fue más que "la magia" que puede producir la capitalización compuesta en el tiempo.

Nota:

Utilicé como fuente de datos: Gurusblog, Invertia, Infobolsa, Zonabourse, Reuters, Memoria 2011 de Banco Popular, Plan de Negocio de POP 2012-2014.

Advertencia: Reconozco que analizar los estados financieros de un banco no me llevarían a nada, salvo algo que fuese muy visible, están siempre a merced de las necesidades del gobierno, del BCE, de... Ya sabéis, si todos los riesgos se provisionasen, posiblemente, el sistema financiero valdría hoy "cero".

Francisco Fernández Reguero.

")