Desde su Salida a Bolsa el 5 de julio de 2011, el plan de negocio de 2011 a 2013 que nos expresaron (apartado 13.3 del documento registrado en CNMV y que expresé aquí) ha ido cambiando, y todo para mejorar las expectativas futuras del mismo, quitando el lastre de lo que para mí era inviable y se incluía en el paquete de Salida. Lo que no añadía valor al grupo, ya lo expresé en "Dia ¿una inversión de valor?" en la página 95, posteriormente en Bolsalia 2012 (aquí) y en otros artículos de este mismo blog. Así que, una vez la empresa salga del mercado francés (antes lo fue de Beijing y Turquía), sólo quedaría salir de su exposición no rentable de Shanghai. Las pérdidas de Shanghai de operaciones continuadas en 2011 fueron de 7,55 millones de euros en 2011 (6,15% s/ventas), en 2012 de 7,24 millones (-4,88% s/ventas) y en 2013 de 14,39 millones (-8,52% s/ventas). La verdad, es que DIA en China pinta poco y más bien parece una estrategia para dilatar la comunicación de su salida. DIA saldrá pronto de ese mercado y centrará sus actividades en Iberia (España y Portugal), Brasil y Argentina.

Por un lado, habría que analizar el coste de oportunidad de permanecer en esos mercados y exigir responsabilidades a la dirección por empecinarse en mantenerse en los mismos. Por otro, es necesario ver si se cumplieron las expectativas de generación de recursos que se expresaron en la Salida a Bolsa y que son las que le dieron sustento a su valoración.

|

Año

Datos en .000.000 €

|

Bº neto cons.

Depositado CNMV

|

Ebitda ajust.

Depositado CNMV

|

Bº neto cons.

cierre ejercicio

|

Bº Operac. Cont.d/.Imp.

cierre ejerc.

|

Ebitda ajust. cierre ejercicio

|

|

2011

|

89,71

|

540,05

|

94,37

|

94,37

|

558,42

|

|

2012

|

137,66

|

605,89

|

146,38

|

153,84

|

609,44

|

|

2013

|

204,82

|

677,17

|

196,05

|

190,93

|

641,60

|

|

Total

|

432,20

|

1.823,12

|

436,82

|

439,14

|

1.809,46

|

Hasta aquí, la dirección de DIA ha cumplido prácticamente al milímetro sus compromisos globales con los accionistas. Sólo me cabe pensar qué hubiese ocurrido con estas cuentas, si en lugar de destinar capex a los negocios que serían desvinculados se hubiesen destinado a Iberia o Brasil (coste de oportunidad) y cuáles hubiesen sido los resultados reales si no se hubiesen absorbido pérdidas de Beijing, Turquía y Francia y tuviésemos la generación de recursos de la inversión alternativa.

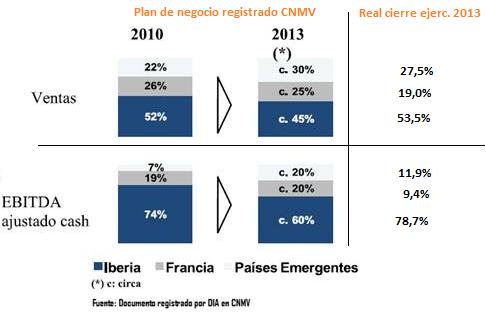

Respecto de la situación a 2013 de distribución geográfica de la generación de ebitda y ventas, hay diferencias importantes respecto al plan negocio inicial. Ni Francia ni los Países Emergentes se han comportado según estas estimaciones:

- Con diferenciales de pesos relativos de ebitda ajustado de -8,6pp. (20% a 9,4%) para Francia y de -8,1pp. (20% a 11,9%) para Emergentes.

- Con diferenciales de pesos relativos de ventas de -6,0pp. (25% a 19%) para Francia y de -2,5pp. (30% a 27,5%) para Emergentes.

Iberia, y especialmente España, sigue siendo el principal granero de ventas y generación de ebitda del Grupo DIA.

Y por último, los objetivos para los próximos años quedan expresados en el plan de incentivos en acciones para 250 ejecutivos de la compañía, si el ebitda ajustado generado de 2014 a 2016 alcanza los 2.030 millones de euros (aquí). Éste es el que va a marcar realmente las expectativas de explotación de la empresa a tres años vista y que supone un esfuerzo adicional para el período del 5,46% sobre los obtenidos en 2013 (641,6 x 3 = 1.924,8 millones), pese a la reducción del producido en Francia que dejará de aportar unos 60 millones de ebitda (60,2 millones en 2013).

----------------------------

Puede ser de interés el artículo “DIA: impacto de la venta del negocio en Francia” (aquí).

------------------------

Francisco Fernández Reguero.

")

{kind=link}