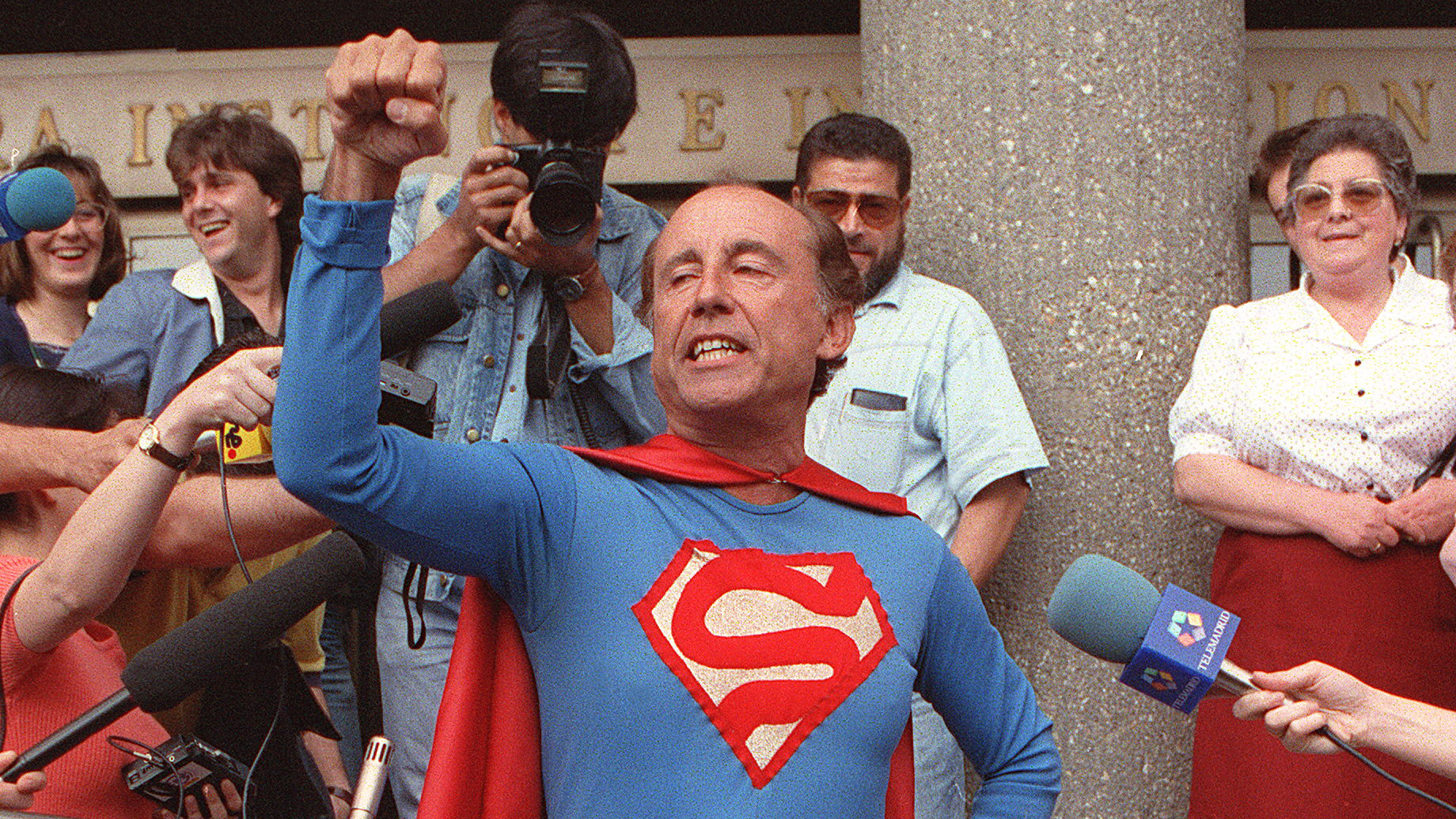

Reitero que, vistos ya los 4 programas, queda clara la intención del equipo periodístico, se trataba de una visión del personaje de D. José Maria Ruíz-Mateos. Hay que decir que, en los años posteriores a la expropiación de Rumasa, eran bastante habituales las salidas de tono de D. José Maria, disfraces diversos, Superman, un traje con tela a rayas al estilo presidiario y “payasadas” de toda índole, incluida una fuga desde la sede de la propia Audiencia Nacional.

Todo ello chocaba frontalmente con su forma de actuar (y seguramente su carácter), pero según estos 4 programas, en momentos que no existían las redes sociales, era la manera de mantener el asunto Rumasa como actualidad durante muchos años. Personalmente no creo que se hubiera vuelto loco, ni por asomo, sino la forma de estar en el candelero y denunciar lo que él consideró un agravio sin precedentes, al parecer y según lo relatado en los programas, con la total oposición y enfado de su propia familia.

Ya indiqué en los post’s anteriores sobre este asunto que, la forma que utilizó el gobierno de aquel entonces, un PSOE con mayoría absoluta en el Parlamento, la expropiación, tiene tintes de una chapuza de libro y la reprivatización de las empresas, posiblemente ahondar en la misma chapuza. De acuerdo que, en los juicios nunca se condenó al estado, ahora bien, una cosa es que las actuaciones no fueran punibles penal o civilmente, y otra muy distinta que supusiera que se hizo todo correctamente y que el estado recuperara la máxima cantidad posible de la inversión realizada en el saneamiento de las sociedades.

Dicho ello, pasemos a los dos puntos pendientes del primer post Rumasa, Nueva Rumasa y D. José María Ruiz Mateos (TV 1 octubre / noviembre 2021) -1a parte *293*

Tercero. - Incumplimiento reiterado de obligaciones fiscales o con la Seguridad Social.

Cuarto. - No ajustar volúmenes y gastos en momentos de crisis o de estancamiento de la economía.

Sobre dicho tercero, hay que indicar que los incumplimientos de pago en las cotizaciones a la seguridad y los impuestos, eran una manera de actuar estandarizada en Rumasa y posteriormente en Nueva Rumasa.

Se pudieron verter frases de “nadie paga a la seguridad social” o “nadie paga todos los impuestos”, ambas cosas a mi entender, no pasan de frases de “conversación de bar tomando unas cervezas”. Puede perfectamente determinarse que el nivel de cumplimientos con las obligaciones tributarias y con la Seguridad Social, en los años 70 y 80, fueran mucho menores que en la actualidad, la tecnología de los estamentos del estado, los sistemas de detección, de cobro, etc. no eran suficientes, y muy importante las leyes de prioridad que permiten preferencia de estos organismos en el cobro de deudas ni siquiera se las había planteado nadie. Pero de ahí a decir que “nadie paga …”, es exacta y llanamente “una excusa de mal pagador”, porque es incierto. Puedo llegar a manifestar incluso que, el operar con “caja B”, facturar sin ITE (Impuesto sobre Trafico de Empresas), antecesor del IVA, antes de que España entrara en la Comunidad Europea, no solo era habitual en una parte de la facturación, sino que además no se censuraba por parte de la ciudadanía, pero que se pagaban los impuestos y cotizaciones por parte de las empresas y autónomos, es obvio que sí, aunque tal vez no al 100% en algunos casos.

Sobre el cuarto, recuerdo ciertas manifestaciones de D. José María padre, en respuesta a uno de sus hijos cuando presumiblemente entendió que había que ajustar plantillas, su respuesta fue algo así como ¿te he pagado todos los estudios y masters, para que tu solución pase por despedir? Cierto o no, lo desconozco, sin embargo no recuerdo ni he sido capaz de encontrar nada de esto, salvo cuando ya la explosión de la crisis de Nueva Rumasa era inminente https://www.europapress.es/economia/noticia-nueva-rumasa-sindicatos-pactaran-regulacion-temporal-empleo-todo-grupo-20110322130610.html aunque tal regulación no llegó a producirse porque entraron en el pre concurso de acreedores.

No seré yo el defensor de medidas tan traumáticas para cualquier empresa, sin embargo, hay ocasiones que son absolutamente necesarias, hay que recudir gastos, ajustar los volúmenes de las empresas a la situación, y entre las medidas a tomar hay que considerar tal ajuste de plantilla. A menudo una situación que no es responsabilidad de la empresa que los propone, sino que viene determinada por los ciclos económicos y, por tanto, es una medida inevitable.

No he sabido localizar, insisto, ninguna medida de ajuste ni de Rumasa ni de Nueva Rumasa, con lo que probablemente estuvieron siempre con una política de “huidas hacia adelante” que, en muchos casos, los único que provocan es la explosión del problema algo más tarde y con mayores “desperfectos”.

En el próximo post, intentaré analizar, poner anécdotas, ejemplos, puede que sistemáticas, comparativas ... de cosas puntuales o, tal vez no tan “puntuales”, entre Rumasa y Nueva Rumasa, para ilustrar de alguna manera las formas poco ortodoxas en sus actuaciones.

- 7a parte ¿Y sobre los pagarés? *299*")

-2a parte *294*")

-1a parte *293*")