La inflación, la reflación y ahora la estanflación.

Preparando un artículo sobre dónde invertir en tiempos de estanflación, he recibido de mi amigo americano el siguiente comentario de Wolf Street. De los actuales políticos sólo tengo la certeza de que su objetivo es mantenerse en el poder, a costa de todo incluso de las mentiras y otras tropelías.

De los pronosticadores de las próximas caídas o crash bursátiles pienso que una escopeta de feria acierta más. Sin embargo pienso que más vale tener en cuenta posibles escenarios que ninguno, así que siendo todo lo escéptico que se quiera , veo que los precios suben y suben y vuelven a subir.

¿Hasta cuándo? Qui lo sá.

Meditemos sobre lo abajo escrito y veamos si estamos cómodos con las carteras, sabiendo que únicamente compran en mínimos y venden en máximos los mentirosos. El plan de inversión debe marcar nuestro rumbo aunque de vez en cuando haya que hacer pequeñas variaciones.

Preparando un artículo sobre dónde invertir en tiempos de estanflación, he recibido de mi amigo americano el siguiente comentario de Wolf Street. De los actuales políticos sólo tengo la certeza de que su objetivo es mantenerse en el poder, a costa de todo incluso de las mentiras y otras tropelías.

De los pronosticadores de las próximas caídas o crash bursátiles pienso que una escopeta de feria acierta más. Sin embargo pienso que más vale tener en cuenta posibles escenarios que ninguno, así que siendo todo lo escéptico que se quiera , veo que los precios suben y suben y vuelven a subir.

¿Hasta cuándo? Qui lo sá.

Meditemos sobre lo abajo escrito y veamos si estamos cómodos con las carteras, sabiendo que únicamente compran en mínimos y venden en máximos los mentirosos. El plan de inversión debe marcar nuestro rumbo aunque de vez en cuando haya que hacer pequeñas variaciones.

"Los estadounidenses esperan que sus ganancias se vean afectadas por la inflación al rojo vivo, ignoren los sermones de la Fed sobre "temporal"

por Wolf Richter • 13 de septiembre de 2021 •

Y aquellos que experimentaron la inflación de los años setenta y ochenta como adultos esperan una inflación del 6% dentro de un año.

Por Wolf Richter para WOLF STREET .

La Fed sigue discutiendo las expectativas de inflación del consumidor como una de las métricas clave para evaluar la trayectoria de la inflación en los próximos años. Las expectativas de inflación sugieren hasta qué punto los consumidores podrían estar dispuestos a aceptar aumentos de precios, permitiendo así la inflación. Se cree que la inflación de los precios al consumidor es en parte un fenómeno psicológico, similar a los precios del mercado. Cuando la mentalidad inflacionaria toma el control, los consumidores aceptan precios más altos en lugar de ir a una huelga de compradores como lo hicieron con los coches nuevos de 2008 a 2013, cuando la demanda colapsó y se mantuvo baja durante años.

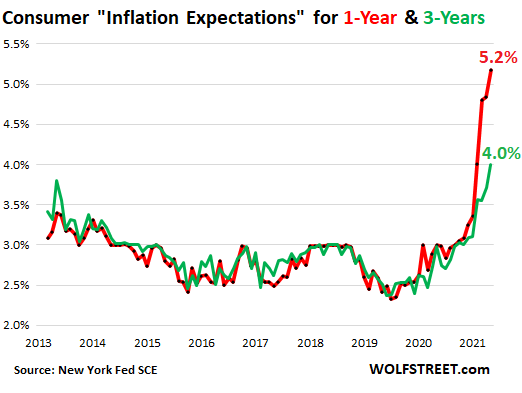

Las expectativas de inflación media de los consumidores para un año a partir de ahora subieron a 5.2% en agosto (línea roja), el más alto en los datos de la encuesta que se remontan a 2013, y el décimo aumento mensual consecutivo, según la Encuesta de Consumidores de la Fed de Nueva York. Expectativas hoy. La encuesta también rastrea las expectativas de los consumidores sobre el crecimiento de sus ganancias. Y ese combo se convirtió en un puntazo (más sobre eso en un momento).

Las expectativas de inflación para los próximos tres años saltaron al 4.0% (línea verde), la más alta en los datos de la encuesta. La gente está empezando a ignorar los interminables sermones de la Fed acerca de que esta inflación es "temporal" o "transitoria".

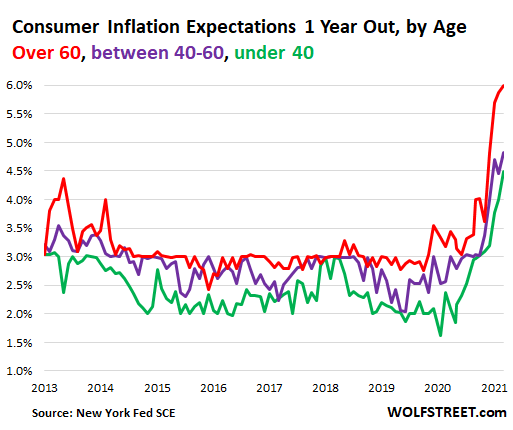

Las personas que vieron la inflación de los años setenta y ochenta como adultos esperan un 6,0%.

Las personas que pasaron por el último episodio de inflación masiva cuando eran adultos en la década de 1970 y principios de la de 1980, las personas que tienen experiencia real con la inflación a gran escala y recuerdan cómo fue, la multitud de más de 60 años, esperan que la inflación alcance el 6,0%. dentro de un año (línea roja en el cuadro a continuación).

Las personas de 40 a 60 años esperan que la inflación sea del 4,8% dentro de un año (línea púrpura). Y los menores de 40 años esperan una inflación del 4,5% (línea verde).

Las expectativas de inflación son en realidad peores.

Curiosamente, los consumidores esperan tasas de inflación mucho más altas en los artículos en los que gastan la mayor parte de su dinero (vivienda, alimentos, gasolina, atención médica y educación) de lo que esperan para la tasa de inflación general.

Solo mirando estas categorías, y dado su peso dominante en la canasta del IPC (los costos de la vivienda por sí solos, sin incluir los servicios públicos, son un tercio), parecería que los consumidores esperan que la inflación dentro de un año supere el 7% en función de estas categorías. , no 5,2%:

- Precios de la vivienda: cayeron por tercer mes consecutivo a + 5,9%

- Alquiler: + 10,0% (nuevo récord)

- Precios de los alimentos: + 7,9%

- Precios de la gasolina: + 9,2%

- Costes sanitarios: + 9,7%

- Educación universitaria: + 7,0%.

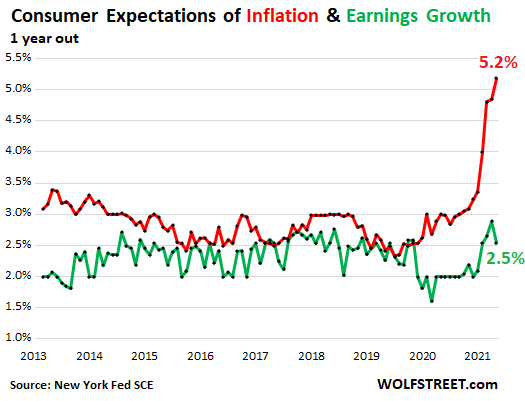

Se espera que la inflación golpee las ganancias.

Los consumidores esperan que sus ganancias en un año a partir de ahora sean solo un 2.5% más altas que las de hoy (línea púrpura), por debajo del 2.9% de hace un mes; Pero esperan que los precios generales sean un 5,2% más altos (línea roja). En otras palabras, los consumidores esperan que la inflación aumente a más del doble de la tasa de sus ganancias. Y eso no es divertido.

Ahora compare esa expectativa de crecimiento de ganancias de 2.5% con sus expectativas de inflación de precios de vivienda de 5.9%, inflación de alquiler de 10%, inflación de alimentos de 7.9%, inflación de gasolina de 9.2%, inflación de salud de 9.7% e inflación de educación universitaria de 7.0 %.

Si estas expectativas de grandes aumentos de precios y pequeños aumentos de ingresos se concretan, será miserable para los consumidores de la mitad inferior de la escala de ingresos que gastan todo el poco dinero que ganan. Pero los consumidores ricos, coronados por la mimada clase de multimillonarios, estarán bien.

Esta dinámica inflacionaria se está produciendo incluso cuando la Fed sigue estimulando la economía con su política de tasa de interés del 0% y $ 120 mil millones al mes en QE, además de los efectos estimulantes del gasto deficitario masivo del gobierno.

La Fed se está acercando al punto en el que reducirá el QE, pero el balance general permanecerá inflado por un tiempo, las tasas a corto plazo se mantendrán cerca del 0% por un tiempo y el gobierno continuará gastando un déficit masivo por un tiempo. . Por lo tanto, el estímulo continuará, aunque a un ritmo extravagante histórico ligeramente menos masivo que el actual.

Para mí, y cada vez más para los consumidores en general, no está del todo claro por qué esta inflación debería ser "temporal", dado que los factores que la produjeron, la economía más monstruosamente sobreestimulada de todos los tiempos , todavía están en plena vigencia y permanecerán así durante un tiempo.