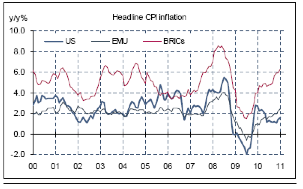

Desde este verano venimos asistiendo a un incremento generalizado de los precios cuyo origen está en una fuerte subida de las commodities tanto agrícolas como industriales y del precio del petróleo que hay que poner en contexto para prever la posibilidad de que asistamos antes de lo previsto a una normalización monetaria y a una subida de tipos en los países desarrollados, teniendo en cuenta de dónde venimos. Los mercados de futuros descuentan una subida de 25p.b (0,25) en Junio en el Reino Unido y la misma cantidad en Setiembre y Diciembre en la zona euro y USA respectivamente. Pero los futuros no siempre aciertan.

Si bien la inflación mundial está sobre el 3% , aún por debajo de la media de los últimos quinquenios, en muchos países de Asia y América se acerca a los máximos, debido principalmente a que el peso de la cesta de alimentos es el 30% del gasto de los hogares comparado con el 15% de los países desarrollados .En los primeros, debido a su bajo desempleo, uso total de la capacidad productiva los riesgos de una espiral de precio-salarios parece más evidente, mientras que en Europa (salvo Alemania) y USA los menores incrementos de los costes salariales (dado su peso ) y el aumento de la productividad así como el aún alto desempleo parecen que contribuirán por ahora a aminorar dicho incremento.

La primera ronda de sus efectos ya la hemos visto, la segunda no tardará en comenzar a pesar de los múltiples informes que señalan que es un tema coyuntural debido principalmente a que la inflación subyacente parece contenida.

No es de extrañar que los mercados con crecimiento pero sin inflación como USA se hayan comportado mejor que aquellos con inflación creciente y crecimiento decreciente (China).

Las implicaciones para los mercados de unas mayores tasas de inflación y unos mayores tipos de interés son las siguientes desde mi punto de vista:

- Aunque una mayor inflación favorece las acciones y los activos reales, en general, sobre los bonos que, son activos nominales, no es algo de per se bueno para el mercado. Muchas veces una inflación alta con perspectivas de seguir creciendo nos muestra mayor incertidumbre y volatilidad por lo que la prima de riesgo sube, lo que conlleva que los mercados demanden un menor PER.

- El crecimiento y los beneficios juegan un papel fundamental a hora de examinar el comportamiento de los mercados con inflación y subida de tipos para poder contrarrestar el mayor coste de capital Basta recordar la sencilla formula de valoración P=D/K-g. Afortunadamente a corto plazo parece que la macro confirma la senda de crecimiento y se están subiendo sus estimaciones. Las valoraciones importan.

- Los sectores que históricamente se han comportado mejor en este entorno económico son la energía, los materiales y las aseguradoras de vida .Estas últimas se beneficiaran de la posibilidad de alcanzar las mayores rentabilidades a sus productos ya contratados, de la mejora de la demanda de los mismos por sus mayores tipos ofertados y de la menor duración de sus activos en relación a los pasivos. Hay quien recomienda estar en otros sectores como autopistas, utilities reguladas y consumo.

- Los sectores con mayor poder de fijación de precios en Europa son los bienes de lujo, bebidas, autos y neumáticos de primeras marcas , cosméticos ,que pueden trasladar el incremento de costes. Los que menos cementos, aerolíneas , y alimentación al retail.

- Los sectores más endeudados como telecoms y utilites que no se benefician tanto del crecimiento y de la inflación, es probable que se comporten peor que otros igualmente endeudados pero que se beneficiaran más del crecimiento.

- La subida de tipos y la necesidad de enfriar el crecimiento en los países emergentes influirá en los sectores de los países desarrollados expuestos a estos países como metales, minas, cementos, aerolíneas y en menor medida automóviles de lujo.

- Las empresas de valor (al tener menor duración y mayores FCF) batirán a las de crecimiento como ha sucedido tradicionalmente cuando el desempleo ha alcanzado máximos en USA.

- La relación entre rentabilidades de los tipos y la bolsa varía según el entorno macro y el nivel de tipos. En USA los tipos del bono a diez años superiores al 4,5% y en Europa alrededor del 4,75-5% señalan la frontera que suponen un obstáculo prácticamente insalvable para que la bolsa siga subiendo. Como el último l duro lo tienen que ganar los demás, empiece a deshacer posiciones, (siempre que no lo haya hecho antes porque el crecimiento o los beneficios decepcionen) a niveles del 4% en USA y del 4,25% en el bono alemán (la mayoría de los analistas no esperan que el bono alemán supere el 3,5%a final del año).

- No es de extrañar que en la ultima subasta de bonos indiciados a la inflación en el Reino Unido, la demanda haya doblado la oferta, debido tanto a la subida de precios de las commoities como a la creencia de que el Banco de Inglaterra esta preparado para permitir más alta inflación a corto plazo debido al débil crecimiento.Vigiile este activo y cuando los precios sean atractivos y descuenten tipos reales altos compre .

Por ahora y si no cambia mucho el panorama comparto la idea de Jeremy Siegel autor del famoso libro “Stocks For The Long Run” : Los inversores conservadores obtendrán mejor protección contra la inflación comprando acciones sólidas donde los dividendos están bien respaldadas por las ganancias y como muestra un botón (el gráfico del SP Dividend Aristocrats) y es que tan importante es seleccionar bien las inversiones como decidir el apetito al riesgo de cada uno y si se siente más cómodo esperando una corrección relativamente importante para entrar (10%) espere, ya que la volatilidad y la subida de tipos parecen servidas a corto plazo ,mientras que a medio plazo las cosas parecen más claras.

")