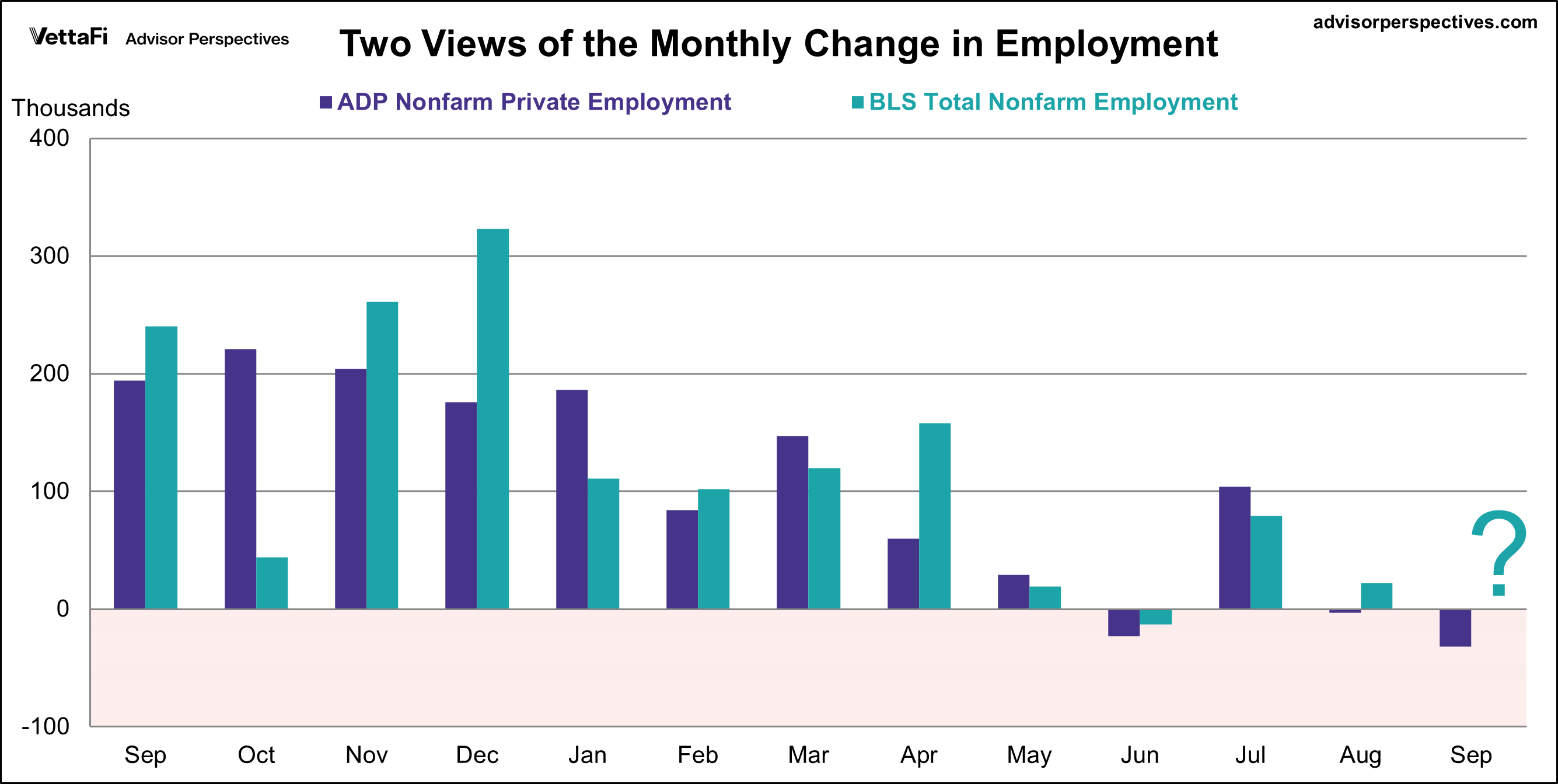

El «Shutdown» o cierre parcial de la administración americana fuerza el cierre de las actividades consideradas no esenciales, impidiendo la publicación de datos macro cuando justamente esta semana estaba prevista la publicación informe de empleo de septiembre.

Sin datos oficiales, el mercado queda al albur de la información de entidades privadas como la de creación de empleo privado elaborada por la agencia ADP, ayer publicada, para la que se esperaban sólo 50.000 en septiembre pero finalmente se destruyeron -32.000 y además se revisó a la baja el dato del mes anterior, desde +54.000 hasta un negativo -3.000.

Un dato de empleo privado muy negativo después de la publicación el martes (antes del shutdown) del empleo por el lado de la oferta JOLTS, analizado en post de ayer, que resultó mediocre.

En 3 de los últimos 4 meses se ha destruido empleo privado y aunque la correlación entre el empleo privado ADP y los datos oficiales (publicados por el Bureau of Labor Statistics) no es perfecta si puede servir de guía. El BLS no publicará mañana, el consenso apuntaba a +60mil.

Hasta que no se alcance acuerdo y se suspenda el shutdown no habrá datos oficiales, los inversores no podrán conocer el informe de empleo de septiembre cuya publicación estaba prevista para mañana pero intuyen la realidad de fondo con los informes antes citados y lo celebran por todo lo alto descontando la equivalencia entre aumento de paro y bajadas de tipos.

Los datos de inflación podrían hacer cambiar de opinión a las autoridades monetarias, pero tampoco se podrán conocer mientras siga activado el shutdown y los inversores quizá prefieran vivir en la ignorancia antes que conocer un eventual alza inflacionista que pudiera reducir las posibilidades de recorte de tipos.

El mercado en su conjunto está muy sobrevalorado, según distintas métricas (Case Shiller PE, Ratio Precio/Ventas, Ratio Buffett, etcétera) en niveles record y nunca antes registrados,

Aunque no todos los sectores ni todos los rangos por volumen de capitalización de las compañías cotizan con ratios tan disparados, de hecho, aún hay áreas de mercado que se pueden considerar en precio.

Los inversores están muy centrados en participar en el mercado a través del sector tecnológico y también muy reticentes a comprar defensivos en general (no tanto utilities como vimos en post de ayer).

El diferencial de ponderación de los inversores entre ambos sectores ha alcanzado niveles record superando incluso el de la burbuja tecnológica de finales de los años ´90.

Los criterios de inversión selectiva tendrán que ir cobrando cada vez mayor importancia y prevalencia frente a la indexación.

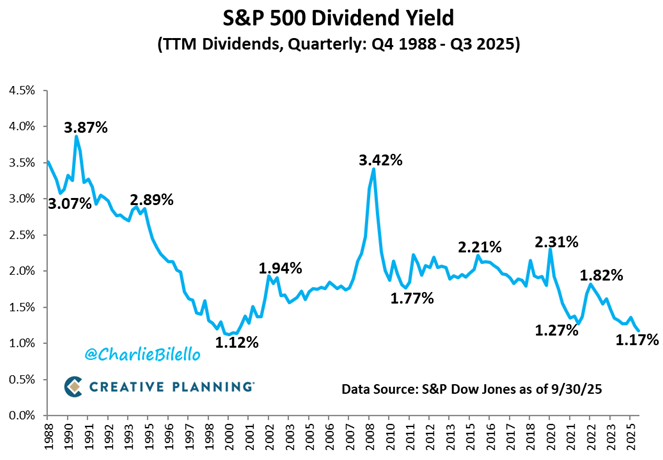

Rentabilidad por Dividendo. La relación entre los niveles de cotización y la rentabilidad es importante, cuando las cotizaciones suben el impacto sobre la rentabilidad por dividendo es negativo, reduciendo así el interés de inversores de largo plazo con aspiraciones de ingresar dividendos anualmente mientras maduran sus inversiones.

La escalada alcista de las cotizaciones de los últimos años ha sido tan intensa que la rentabilidad por dividendo se ha visto seriamente penalizada, ha caído hasta el 1.17%, nivel ligeramente superior al mínimo histórico del 1.12% alcanzado justo antes del pinchazo de la burbuja.com del año 2000.

La media histórica de la rentabilidad por dividendo ronda el ~2.9% y en las últimas 8 décadas ha aportado ~35% de la rentabilidad total al SP500. Es un factor clave para los gestores de fondos con orientación «value» y de gestión pasiva de largo plazo.

No muchos inversores/gestores podrán conformarse con una rentabilidad del +1.17% y asumir el riesgo de comprar un mercado tan extremadamente sobrevalorado, cuando el Bono a 10 años en EEUU ofrece una rentabilidad del 4.12% (3.5 veces superior). Bajo este prisma, las previsiones de aumento sostenido de la demanda para próximos meses son bajas.

El ánimo (el espíritu animal) de los inversores todavía sigue fuerte, muy invertidos y expuestos a la renta variable como nunca antes, esperando que las cotizaciones permanezcan en tendencia alcista «ad infinitum».

El indicador de sentimiento de mercado Market Vane’s Bullish Consensus ha alcanzado el nivel 70, una referencia clave y sólo superada dos veces en los últimos 3 lustros (enero 2018 y diciembre 2024), señalando techos desde los que poco después el mercado procedió con sendas correcciones,

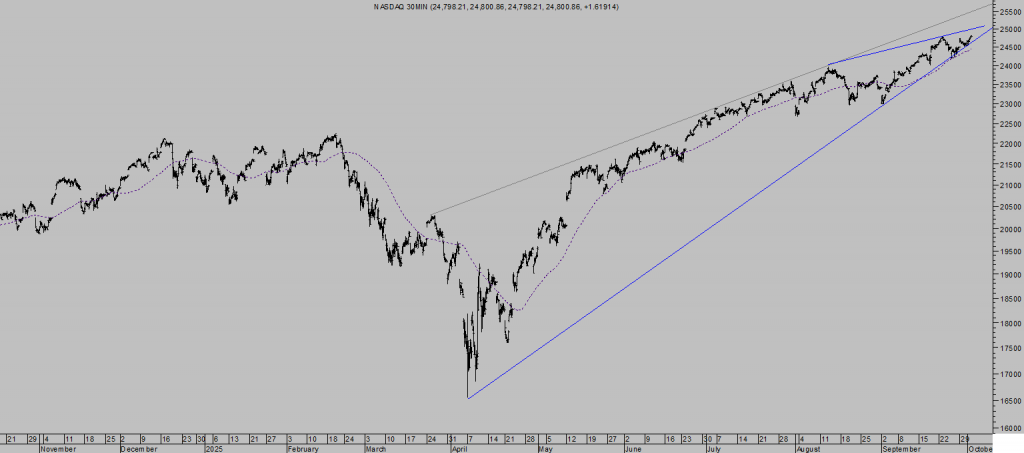

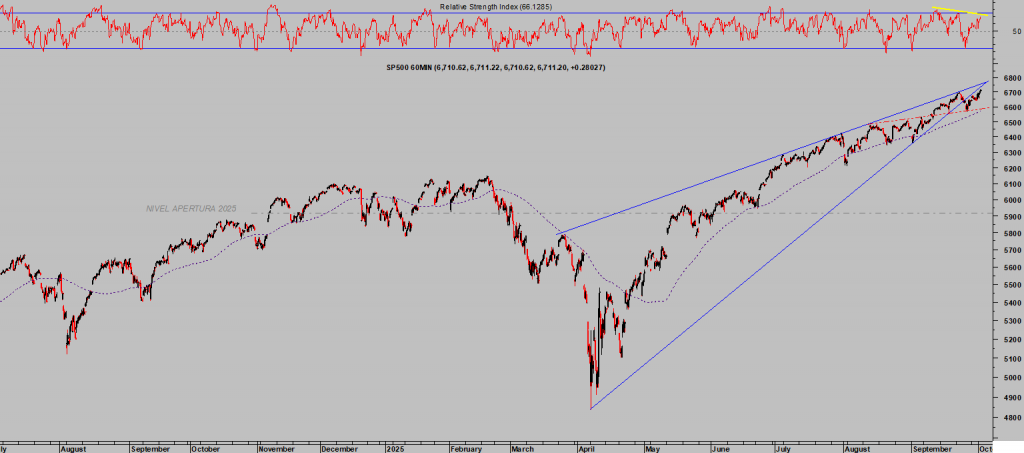

Ayer los índices recibieron el mes de octubre con ánimo renovado y alzas otra vez lideradas por el sector tecnológico, el Nasdaq se anotó un +0.42%, el SP500 +0.34% y el Dow Jones +0.09%.

NASDAQ-100, 60 minutos,

S&P500, 60 minutos,

DOW JONES, 60 minutos,

La subida de ayer fue impulsada sólo por 4 de los 11 sectores del SP500, los otros 7 terminaron en rojo.

Las correlaciones sectoriales del SP500 se han desacoplado ampliamente en los últimos meses, 2 desviaciones estándar. Desde otoño de 2022, cada vez que el desacople sectorial ha sido tan acusado como ahora, el índice ha corregido entre un 5% y 18% en las semanas siguientes.

S&P500, diario.

La inversión selectiva es clave, siempre hay opciones de inversión más allá de los grandes valores de moda y oportunidades en activos que ofrecen entornos de mercado (técnicos, sentimiento, estacionales, etc…) favorables y que configuran binomios rentabilidad-riesgo idóneos para comprar.

ETF GAS NATURAL X3, diario.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia.

Twitter: @airuzubieta