El pasado jueves, día 30 de Septiembre, me encontraba siguiendo por encima la evolución del mercado americano, en concreto el de su principal índice SP500, cuando sobre las 17:30 hora central Europea, me pareció notar un temblor. Una perturbación de la fuerza. Me daba la sensación de que "algo" había pasado. Algo tal que así:

¿Y qué tiene de especial una caída de un 1 y pico por ciento en un índice? De esas hay a paladas cada semana no? Pues...bajo mi humilde experiencia, no. O al menos, no de esa manera. Ni en éste índice.

¿Y qué tenía de especial esta manera? Pues por un lado la "velocidad" en perder ese 1% en poco menos de media hora, y, sobre todo, cuándo se había producido: a mitad de la sesión (a mitad de la mañana en horario de EEUU), en el periodo tradicionalmente más "calmado".

En los mercados americanos, y sobre todo en sus índices, existen 2 momentos "calientes" en los que se produce la mayoría de los movimientos: en la primera media hora y en la última media hora. Obviamente, no hay ninguna regla fija, y nada impide que se den movimientos "gordos" en cualquier otro momento de la sesión.

Sin saber muy bien a ciencia cierta qué podía haber ocurrido, mi olfato (que tantas veces me ha fallado) me indicaba que, tal vez, se debiera a alguna "suelta" de algún fondo gordo, o de varios. Al fin y al cabo, se trataba del último día del trimestre. Día en el que todos los fondos tienen que "ponerse guapos para salir en la foto" (recordemos que los informes trimestrales están fechados en, precisamente, el último día de cada trimestre) y quizá alguno o algunos había aprovechado para quitarse algún muerto del armario

Pero parecía demasiado vaivén en cualquier caso, así que me puse a investigar, convencido (aún no sé si erróneamente o no) de que "algo" había pasado.

Husmeando por la red, encontré ésta maravilla de hilo en Twitter de Sergei Perfiliev, un ex-quant de Goldman Sachs (por cierto, un auténtico "must follow" en RRSS, Twitter o Youtube).

Hilo de Sergei Perfiliev en Twitter

La historia del megafondo torpón

A continuación, paso a describir en el idioma de Cervantes lo que Sergei explica magistralmente en su hilo.

Érase una vez un gran banco (no lo dice Sergei, pero en otros sitios se dice que se trata de JP Morgan) que quería montar un gran fondo, con muuchos clientes y muuuchos millardos bajo gestión. Querían que fuera un fondo muy atractivo, que tuviera exposición al SP500 (principal índice americano) así como a otras grandes compañías, de manera que pudieran hacer ganar dinero a sus clientes.

Y como era un banco que se preocupaba sobre todo por el bienestar de sus clientes, querían que sus clientes estuvieran protegidos ante una caída del mercado, lo que convertiría su fondo en aún más atractivo y muchos más clientes se sentirían atraídos por contratarlo. La cuadratura del círculo.

La primera idea que se les vino a la cabeza fue ponerse a comprar puts como locos para cubrir la cartera. E irlas rolando cada vez que se llegara al vencimiento. ¿Es eficiente? Sí, y mucho. Ahora. ¿Es caro?. Sí, y muchísimo. Así que es muy probable que nuestra fantástica cobertura anticaídas se acabase comiendo la rentabilidad del fondo. Y eso no podía ser. Así que había que pasar a un plan "B":

Como una put comprada protege de una caída hasta el 0 absoluto, pensaron que en realidad sus clientes no necesitarían tanta protección, ¿verdad? Así que lo mejor era montar un put spread , o sea, una put comprada y otra vendida unos strikes más abajo, de tal forma que la protección quedaba acortada hasta ese strike inferior, pero la factura también se reducía considerablemente. Así que tiraron para adelante con eso.

Todo es susceptible de empeorar

Hasta que a algún pez gordo del banco se le iluminó la sesera y dijo: Espera...¿aún estamos pagando por estar protegidos?.. Pero si lo podemos hacer a coste cero! A nuestros clientes les encantará!

El tema era...¿se podía realmente hacer a coste cero? Pues sí, a coste monetario cero, sí. Pero, obviamente (aunque eso al pez gordo del banco no se le pasó por la sesera), a expensas de otros costes que luego veremos..

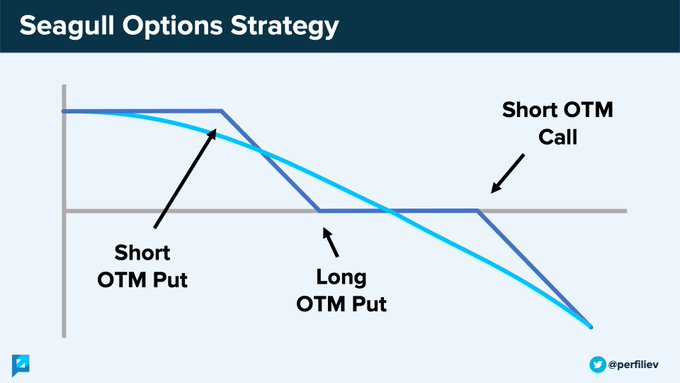

Hay varias formas de conseguir ese "gratis total" en la cobertura. Una de ellas era vender más puts en strikes inferiores, de forma que la prima ingresada por las puts vendidas cubriera por completo el coste de las puts compradas. La otra (que fue la que siguió el fondo), es vender calls, de forma que la prima ingresada por vender esa call cubriera el coste del spread de puts, eligiendo el strike de la call con ese único propósito.

Algo como ésto visualizado en un gráfico de cotización:

En las opciones se tiene la costumbre de denominar con nombres de aves las distintas estrategias que se pueden crear, y ésta estrategia en concreto recibe el nombre de gaviota o seagull en inglés. El porqué: pues porque su gráfica de payout (como nos ilustra Sergei) tiene la forma del ala de este bicho (o eso dicen).

Cuando algo aparenta ser gratis pero no lo es

Como decíamos antes, esta estrategia da la falsa sensación de que el seguro anticaida nos ha salido gratis. Pero, ay!, en esta vida nada es gratis, y en los mercados financieros, menos aún.

Y no lo es porque esta "gratuidad" en realidad la está pagando enteramente esa call vendida, que no hace otra cosa sino limitar totalmente las ganancias (pues recordemos que si se supera el strike de esa call, estamos obligados a vender el activo al precio de ese strike).

Pero bueno, al fin y al cabo esto no tendría que importar demasiado no? Se trataría simplemente de un fondo que ha escogido una estrategia tal que las ganancias que puede llegar a tener se encuentran totalmente limitadas para pagar ese seguro anticaídas. Un fondo algo torpe que se limitará a tener unos resultados mediocres mientras que los mercados, alimentados por la gasolina de la FED, seguirán creciendo de manera alegre..

Pues no, porque...

El tamaño sí importa (y mucho)

Resulta que este fondo no es cualquier fondo...mueve mucho volumen, y eso sí que puede tener unas implicaciones bastante alarmantes. Este fondo realiza esta operación cada tres meses, empleando los opciones trimestrales del SPX (que, oh casualidad!, vencen el último día de cada trimestre).

El jueves pasado era el último día del tercer trimestre, así que este fondo tuvo que rolar la estrategia hacia el cuarto trimestre

Sergei descubrió que el día antes de ese vencimiento, en los strikes 3425 , 4065 y 4430 había nada más y nada menos que 45.000 contratos abiertos en cada uno de ellos. Sin duda, las huellas del elefante.

Aquí teníamos la estrategia montada: Put vendida en 3425, put comprada en 4065 y call vendida en 4430.

Habiendo descubierto semejante pastel, el día de autos (30 de Septiembre), el fondo tendría que rolar esas posiciones... y no defraudó. Ese día se rolaron las posiciones:

Si echamos un vistazo al OI (open interest, o contratos abiertos) para las opciones sobre el SPX con vencimiento 31 de Diciembre de 2021, es decir, el cuarto trimestre, se puede ver que en los strikes 3440, 4080 y 4450 hay unos 45000 contratos abiertos ahora en cada uno de ellos. Ahí lo tenemos.

OI de las opciones sobre el SPX - Vencimiento 31 Dic

Gráficamente se puede visualizar mucho mejor lo que estamos hablando, y hacernos una idea del "trade" que tenemos entre manos, comparando sobre todo con el nivel de contratos que hay en otros strikes. La huella el elefante dando un paso hacia adelante (o una patada hacia el futuro, como decimos por aquí)

Bien, vale, pero...¿dónde está el problema? ¿A qué tanta preocupación?

Para poder entender la profundidad del asunto, déjeme que les presente a ....

Para el lector que no tenga aún una idea clara sobre quiénes son los Market Maker y sobre todo, qué papel tienen y cómo actúan, déjeme hacer un punto y aparte para explicar su razón de ser: Los Market Maker son entidades financieras que, contando con el permiso de los reguladores de cada mercado, tienen ganado el "derecho" de proveer de liquidez a dicho mercado, a cambio de poder llevarse una comisión en forma de "horquilla" o spread entre la oferta y la demanda.

Por hacer una analogía, las vamos a comparar con estas entidades tan simpáticas que nos encontramos en cada terminal de aeropuerto de cualquier país del mundo:

Sí, amigos, las casas de cambio. Ésta en concreto que encontramos en el aeropuerto de Madrid-Barajas. Aquí veremos esos carteles que nos indican "We buy at xxx - We sell at yyy". O sea, que si queremos comprar Euros por dólares no darán una cantidad, o si queremos hacer la operación contraria, nos darán otra distina. Esto es, en esencia, una horquilla. Y estas entidades hacen dinero llevándose la diferencia entre el precio spot (o precio real de cambio en ese momento) y el precio "bid" o "ask" al que compran y venden cada activo. Con eso, y no con otra cosa, es con lo que hacen dinero ( y mucho) estas entidades.

Pues los Market Makers hacen algo parecido, pero en los mercados financieros, y en particular, en el mercado de opciones. Ellos tienen ganado el "derecho" de poder ofrecer una horquilla bid/ask para cada contrato, a cambio del "deber" de proveer de liquidez. Y los MM, al igual que las casas de cambio, hacen dinero mediante la diferencia entre el precio real o spot del activo, y el bid/ask que han obtenido. Punto. No les interesa nada más. No van a ganar dinero de ninguna otra forma (les aseguro que de esta forma, se gana bastante, y es un dinero "seguro" que no depende de los vaivenes del mercado).

¿Y por qué insisto tanto en esto? Pues porque, como hemos dicho, los MM se han ganado ese derecho a sacar tajada de cada horquilla a cambio de proveer de liquidez al mercado, es decir, a cambio de ser la contrapartida en cada operación sobre un contrato de opciones.

O sea, que si nuestro fondo elefante compró 45000 opciones put 4080 y vendió otras tantas put en el strike 3440 y terminó comprando otras tantas calls en el strike 4450...significa que detrás hubo uno o varios MMs que tuvieron que darles la contrapartida y hacer la operación exactamente contraria. Pero como estamos insistiendo, los MMs de donde sacan el dinero es del diferencial en la horquilla, no quieren estar posicionados de ninguna manera en el mercado. Entonces...menudo papelón no? ¿Qué hacen ahora con esa cantidad de puts y calls que han tenido que vender y comprar para dar la contrapartida a nuestro elefante?

Pues sencillo: "cancelar" el riesgo, quedarse neutrales en el mercado, o dicho de manera técnica, hacer un "delta hedge":

El Delta Hedge de un MM

Los MMs suelen hacer esta cobertura de manera inmediata en mercados mucho más líquidos que el de las opciones. ¿Y cual es el mercado más líquido al que poder acudir?..pues, efectivamente, el contado: el propio índice SPX

Así, los MMs comprarán o venderán al contado proporcionalmente tantas acciones como sean necesarias para permanecer con una posición neta neutral. Lo que se conoce como una delta neutral. Porque precisamente, esa delta es la proporción que nos va a indicar la cantidad de acciones a comprar o vender.

En una operación como la explicada anteriormente, que tiene un delta total de 0.55, el MM de manera automática abre una operación análoga pero con delta -0.55 para permanecer neutrales en el mercado. Es decir, vende proporcionalmente el índice SPX.

La madre del cordero

Y aquí es donde vienen las curvas. Echando un cálculo somero ,teniendo en cuenta que una opción equivale a 100 acciones del subyacente, por cada contrato estamos hablando de

0.55 * 4307 * 100 = 236.885 dólares por contrato

Y como tenemos 45.000 contratos, nos hace un total de........

236,885 * 45,000 = 10.6 billions (o 10.600 millones de dólares)

Luego los MM tiene que vender esos casi 11 mil millones de dólares para mantener su neutralidad en el mercado.

Se trata de una cantidad nada trivial, que puede hacer temblar el mercado. Eso el fondo lo sabe, y trata de paliar el impacto no haciendo esa operación directamente, sino metiendo entre medias una call ITM extra

Así, el 30 de septiembre, "casualmente" apareció un OI de 25809 contratos en el strike 4150. Se abrió justo un día antes de hacer el rolo al 31 de Diciembre

Resulta que esta call ITM de tan cortísimo plazo de expiración tiene un delta de casi 1, o sea, que con aproximadamente la mitad de tamaño (25000 contratos vs 45000), se compensa completamente la delta de la estrategia

1 * 4307 * 100 * 25,809 = 11 mil millones

Esta call ITM extra significó que la operación del fondo era delta neutral y ayudó a aliviar el impacto inmediato en el mercado, pues"liberó" a los MM de tener que hacer su hedge de manera inmediata.

Este remedio sólo permitió aliviar a los MMs durante un día (así no tuvieron que buscar el hedge de manera inmediata), pero cuando el contrato expiró tras el 30 de Septiembre, sí que tuvieron que buscar un hedge.

¿Y qué pasó el 1 de Octubre? Pues que el SPX cayó un -1.19% Seguramente fue coincidencia, pero un aporte extra de 11 mil millones de dólares vendidos durante la jornada algo tuvieron que ver..

¿Y ahora qué?

Pues ahora resulta que con cada movimiento del mercado, los MMs tendrán que ir ajustando sus posiciones para seguir permaneciendo neutrales en el mercado. ¿Y de cuanto estamos hablando?

Sergei ha calculado que por cada movimiento del SPX +/- 1%, la delta de la operación se moverá +/- 0.03. Delta que, recordemos, los MMs tienen que ir neutralizando hasta el vencimiento.

O sea, que si el SPX sube un 1%, la delta del fondo se mueve un 0.03, y los MM necesitarán vender ese "extra" 0.03 para permanecer neutrales en el mercado.

Esto quiere decir, en términos nominales que :

0.03 * 4,395 (~cotizacion actual) * $100 * 45,000 = 593.325.000 $ por cada 1% de movimiento del SPX. Más de medio billón (americano) de dólares Tre-men-do

Habrá que permanecer muy atentos a lo que hace el mercado, y si, como asegura Sergei, la call del strike 4450 actúa como un imán en los mercados...si no hay otras fuerzas que lo superen.

Y por último, la traca final !!

Querido lector: Si has llegado hasta aquí, espero que el tema te haya resultado tan interesante como me resultó a mi cuando descubrí el hilo de Sergei. Pero lo mejor es que tras su lectura, contacté personalmente con Sergei Perfiliev, quien resultó ser un tipo de lo más afable y le propuse hacerle una futura entrevista en este mismo blog. Aún no tenemos fecha definida, pero la haremos :-D Así que os animo a que vayáis dejando en los comentarios a este post qué preguntas os gustaría que le hiciera en esa futura entrevista.

Leyendo esto me pregunto 1) en los bancos saben lo que hacen con sus productos complejos? 2) siguen con el riesgo moral de la gran crisis financiera? Nada nuevo en el horizonte

#17

12/10/21 12:48

Excelente el artículo, enhorabuena.

A mí sólo me deja la duda de por qué el fondo tiene que abrir la posición ITM 4150 un día antes del vencimiento. Ya sólo las comisiones.....Y si es como un 'preaviso' a los MM de que tendrán que ponerse las pilas al día siguiente, lo veo como muy bondadoso dentro de este mundo de tiburones.

Como he dicho, genial el artículo. Veremos que ocurre con ese nivel de 4450.

en respuesta a

Borgeby

-

#16

11/10/21 11:34

Always, es el placer de poder leeros a vosotros. En respecto a las preguntas...me rijo por las del ME Solrac principalmente en especial la última ;)

Hay una pregunta que me intriga y si podrías pedirle su opinión en la entrevista

El movimiento de estos días se gesto a mediados de septiembre, nosotros no somos capaces de anticiparnos, pero “ellos” si, unos y otros, entonces como se organizan y cubren ante posibles y previsibles perdidas

Muchas gracias por contestar, creo que podríamos tutearnos.

Tunel, risk reversal, collar, etc. En realidad son casi lo mismo. Solo que el collar incorpora el activo en la ecuación. Para mi, en general, son prácticamente variantes de un futuro sintético.

¿Qué tal si preparamos un listado de preguntas?

en respuesta a

Solrac

-

#12

09/10/21 13:36

Como dice ese gran famoso filosofo llamado Mike Tyson:

" Todo el mundo tiene un plan hasta que la cae mi primera hostia"

Precisamente, en el anterior y no muy lejano castañazo (marzo 2020, ¿recordáis?) las estrategias de Taleb y Spitznagel a través del HF Universa Investment, dieron un resultado sorprendente. Están basadas en lo que denominan Tail Hedge, es decir, comprar put muy alejadas (25 o 30% OTM), en apariencia inútiles y dejar que la convexidad que le proporciona un fuerte aumento de la VI haga su trabajo.

También le preguntaría a Sergei qué opina de que ya se haya alcanzado más volumen de operaciones en opciones que en acciones en el mercado americano. Tanta exposición a derivados puede ser un presagio de que pasará cuando se abra la espoleta.

Bueno, me preguntaba qué pasará cuando la masa de cierra sea un poco mayor. Por ejemplo cuando antes una caídas o sustos mayores del 5-10% lo poseedores siemprealcistas de ETFs, no digamos los que van apalancados, intenten cerrar posición...ya sabemos que hay cortocircuitos para esto, pero siempre será interesante saber si se pueden reeditar los episodios de ETFs sectoriales bajando un 40% por falta de liquidez en venta realimentada...

Para ser puristas, un collar es cuando se compra únicamente una put y se vende una call. Con esto hacemos un "lock in" de las ganancias que pudiéramos llevar hasta la fecha, pero limitamos la posible ganancia futura. Lo que usted comenta es exactamente lo que va haciendo este fondo: va rolando las posiciones según se mueva el mercado, o en su defecto, hasta al día de vencimiento, en la que las rola si o si.

Muchas gracias, me alegro que le haya gustado el artículo.

Espero sus preguntas para Sergei :-)

en respuesta a

Drno1

-

#4

09/10/21 09:04

Bien pensado, creo que al incluir la cartera de acciones (o lo que sea) del fondo en la estructura, más que una Gaviota se convierte en una especie de Collar.

Lo que yo haría, para no limitar las ganancias por la parte alcista, sería ir rolando la call vendida a medida que se acercara a ese strike. O, a medida que cogiera altura, ir rolando la estructura entera y así proteger beneficios. Pero claro, eso también tiene su coste, requiere agilidad y no es lo mismo que lo haga un miserable y minúsculo insecto como yo, a que lo haga un elefante.

")