Llevo un tiempo inquieto por las múltiples voces que se alzan, advirtiendo sobre un posible colapso en los mercados, atribuido al crecimiento de la inversión indexada. Por otro lado, escucho a otros críticos rebatir con una convicción férrea dichas afirmaciones. Y me pregunto: ¿es realmente la inversión indexada una bomba a punto de explotar?

Este tema me toca de cerca, pues yo mismo invierto parte de mi propio capital en este tipo de activos, y no me gustaría despertarme una mañana y llevarme una sorpresa desagradable.

Por todo ello me he propuesto realizar un estudio sobre los mercados indexados, con el que trataré de esclarecer si realmente existe dicho peligro, o, por el contrario, si es todo una burda exageración.

Vamos a ello.

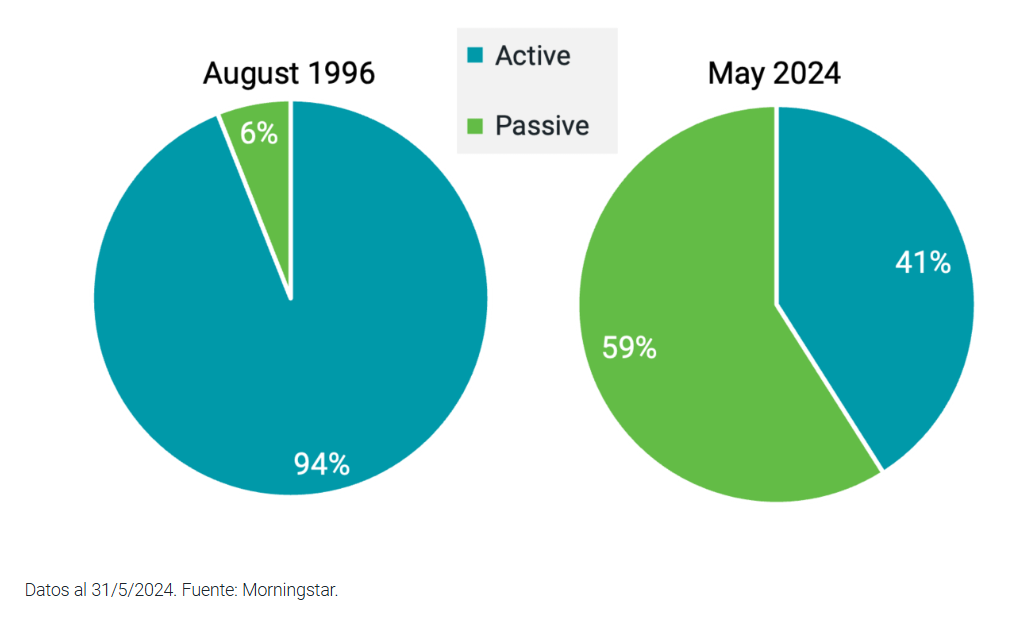

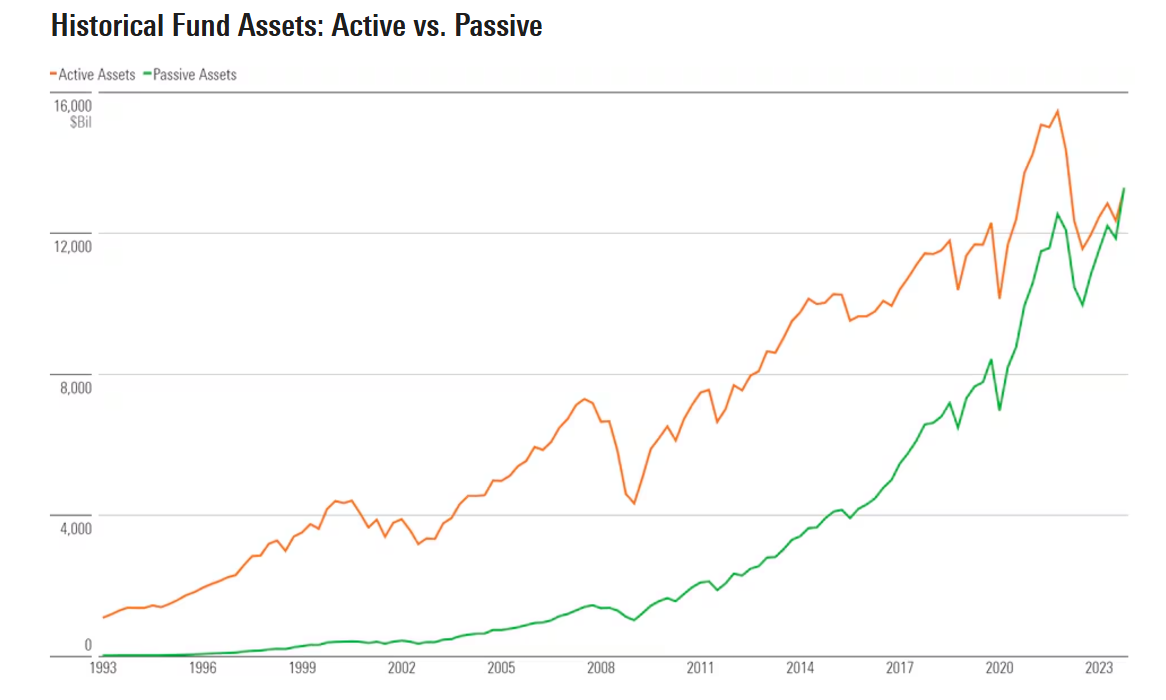

Es innegable que la inversión indexada ha ganado popularidad con los años. Pues entre 2011 y 2024, el porcentaje de activos gestionados de manera pasiva en comparación con los activos totales ha aumentado sustancialmente (ver imagen 2), reflejando el crecimiento de la inversión indexada. En agosto de 1996, 20 años después del lanzamiento del primer fondo indexado disponible al público, los fondos pasivos representaban solo el 6% de los activos de fondos mutuos de renta variable y ETF domiciliados en Estados Unidos. Los fondos activos, que no siguen índices, representaban el 94%. A fines de mayo de 2024, los fondos mutuos pasivos y los activos de ETF habían crecido hasta representar casi el 60% del mercado de fondos de renta variable, según Morningstar.

Esto supondría más de la mitad de los activos bajo gestión, con ello podemos hacernos una idea de la magnitud del crecimiento de dichos productos.

El crecimiento de la inversión indexada se debe a varios factores clave que la han convertido en una opción popular y de moda en los últimos años, entre ellos:

Es fácil de implementar y el acceso a este tipo de productos está muy extendido, los costes o comisiones son muy reducidas, pues no requiere de gestores ni analistas y poseen un rendimiento muy competitivo, pues, numerosos estudios han demostrado que la mayoría de los fondos activos no logran superar consistentemente los índices de referencia después de descontar sus tarifas. Aparte también podemos valorar positivamente la diversificación y el apoyo de grandes institucionales como Vanguard y BlackRock

Esto ha llevado a muchos inversores a preferir una estrategia de “comprar el mercado” en lugar de confiar en un administrador de fondos para lograr rendimientos superiores. Por ejemplo, el índice S&P 500 ha superado a la mayoría de los fondos activos a lo largo de las últimas décadas, lo cual ha incentivado a los inversores a optar por la inversión pasiva.

En definitiva, menos trabajo, menos comisiones y mejores resultados.

Pero, ¿Es oro todo lo que reluce?

Michael Burry, conocido por anticipar la crisis de las hipotecas subprime, ha expresado preocupaciones sobre la inversión pasiva, calificándola como una potencial burbuja financiera. Según Burry, los flujos masivos hacia los fondos indexados están distorsionando los precios de acciones y bonos, eliminando el proceso de "descubrimiento de precios". Argumenta que, al igual que ocurrió con los CDO antes de la crisis de 2008, estos flujos no se basan en análisis fundamentales sino en modelos técnicos que pueden fallar. Burry advierte que un eventual cambio en estas tendencias podría causar una salida abrupta de capitales, generando un colapso significativo en los mercados

Howard Marks también ha señalado riesgos en la inversión pasiva, aunque su postura es más matizada. En sus memorandos, enfatiza que mientras las estrategias pasivas tienen ventajas, como menores costos, la concentración de capital en índices populares podría aumentar la volatilidad durante correcciones del mercado. Marks subraya que el equilibrio entre inversión activa y pasiva es fundamental para la salud de los mercados

Carl Icahn, por su parte, ha sido crítico con las burbujas financieras en general, pero su enfoque principal ha estado en otros sectores, como los derivados de crédito. No obstante, comparte la preocupación de que concentraciones excesivas de capital en estrategias específicas puedan amplificar riesgos sistémicos

Y no son los únicos inversores que han expresado su preocupación por este tipo de inversiones, por lo tanto, y para analizar el problema o cuestión que nos atañe, debemos hacer un estudio deductivo del mismo, primero trataremos de analizar el funcionamiento del mismo, para luego incurrir en una premisa de causas y efectos.

Para abordar la cuestión sobre si la inversión indexada está creando una burbuja en los mercados, es esencial seguir un enfoque sistemático y basado en hechos.

1. Entender el Funcionamiento de la Inversión Indexada

Los fondos indexados se diseñan para imitar el comportamiento de un índice de mercado específico, como el S&P 500, el NASDAQ-100 o el MSCI World, por lo tanto, su finalidad es replicar el comportamiento de un índice bursátil y ajustarse a este.

Por lo tanto, Al invertir en estos fondos, compras una serie de participaciones del fondo, cuyo valor subirá o bajará en función de lo que haga el índice de referencia que replique.

Después, como partícipe, podrás comprar más participaciones, venderlas (reembolsar, en realidad) o traspasarlas a otro fondo. Exactamente igual que con un fondo de inversión tradicional.

Para lograr replicar a los índices de referencia estos fondos, utilizan 3 métodos principales:

- Réplica física, donde se adquieren todos los activos del índice en proporción exacta.

- Réplica de muestreo, que selecciona una muestra representativa de activos del índice para minimizar costos.

- Réplica sintética, que utiliza derivados financieros como swaps para replicar el rendimiento del índice.

Una vez estos fondos o ETF replican el mercado de referencia, deben seguir el comportamiento del mismo, y, cuando hay cambios en el índice de referencia, los fondos indexados ajustan su cartera para reflejar esos cambios y mantener una correlación estrecha con el índice.

Estos ajustes pueden ocurrir de varias maneras:

- Adiciones y eliminaciones de activos: Cuando el índice de referencia cambia su composición, el fondo indexado ajusta su cartera comprando o vendiendo los activos afectados para mantenerse alineado.

- Reequilibrio periódico: Los fondos ajustan su composición trimestral, semestral o anualmente para reflejar cambios en el índice, garantizando una representación precisa.

- Cambio de ponderaciones: Si la proporción de un activo en el índice varía, el fondo adapta su cartera para igualar la nueva ponderación del índice.

- Dividendos y distribuciones: Los dividendos recibidos se reinvierten en el fondo o se distribuyen a los inversores según la política del mismo.

Por lo tanto, antes de pasar a exponer los posibles detonantes que podría causar este tipo de inversiones en el mercado, debemos hacernos una pregunta, ¿Cómo afecta la inversión indexada a los mercados?

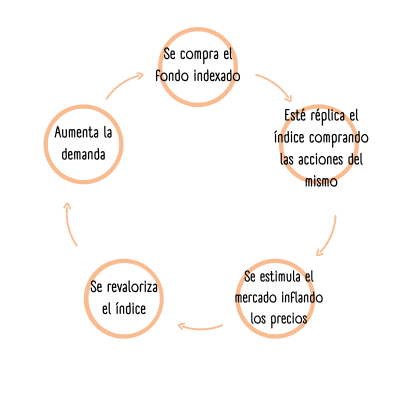

La inversión indexada compra acciones en función de su capitalización bursátil sin discriminar entre empresas fuertes y débiles, lo que podría elevar artificialmente los precios de las acciones más grandes y líquidas. Al no realizar análisis de valoración, los fondos indexados aumentan su exposición en proporción a la capitalización de cada empresa, generando un ciclo en el que las empresas de mayor tamaño reciben una mayor afluencia de capital. Lo que a su vez estimula los precios de las acciones en índices populares, las cuales pueden volverse cada vez más dependientes de la entrada de capital pasivo, generando una especie de círculo vicioso.

2. Identificación de Causas Potenciales de una posible burbuja

Con una comprensión clara del funcionamiento de la inversión indexada, es posible explorar las causas que podrían contribuir al desarrollo de una burbuja en los mercados.

Principales Causas por las que se podría crear una burbuja.

Primero, como ya mencionamos, la inversión indexada no evalúa el valor intrínseco de los activos. En cambio, compra y vende en función de la composición del índice, sin considerar si una acción está sobrevalorada o infravalorada. Esto puede provocar, por una parte, una desconexión entre los precios y los fundamentales, debido a que acciones con una alta ponderación en índices pueden recibir más inversiones simplemente por su peso, independientemente de su desempeño real. Y por otra, una mayor volatilidad en activos menos líquidos, dado que cuando los flujos hacia o desde fondos indexados son significativos, pueden amplificar los movimientos de precios, especialmente en acciones menos negociadas.

Como segunda causa, tendríamos la reducción del Análisis y la gestión activa. El crecimiento de la inversión indexada ha desplazado a muchos inversores activos que tradicionalmente ayudaban a mantener la eficiencia del mercado mediante el análisis de empresas individuales. Esto puede derivar en una eficiencia de mercado comprometida, pues, con menos participantes analizando activos, los precios pueden reflejar menos información relevante. Y, por otra parte, un aumento de ineficiencias dado que las empresas de menor tamaño o sectores menos representados en los índices podrían ser ignorados, lo que generaría oportunidades de inversión mal explotadas.

Otra causa sería la Concentración de Poder en Gestoras de Fondos, pues solo tres grandes empresas (BlackRock, Vanguard y State Street) gestionan la mayor parte de los activos indexados. Esto genera preocupaciones sobre Riesgo sistémico, dado que si una de estas instituciones enfrenta dificultades financieras, las repercusiones podrían ser globales debido a su peso en los mercados.

Y por último, pero no menos importante, la amplificación de Riesgos Sistémicos, los cuales, y en tiempos de crisis, los flujos masivos hacia la venta de fondos indexados podrían desencadenar un efecto en cadena, amplificando las caídas de precios en todos los activos del índice. Esto se debe uno al rebalanceo, pues Los fondos deben ajustar continuamente sus carteras para reflejar los cambios en los índices, lo que puede intensificar las tendencias del mercado y dos a las estrategias automatizadas, pues la naturaleza pasiva de los fondos puede contribuir a una reacción mecánica y poco flexible ante eventos de mercado extremos.

Por lo tanto, podemos afirmar que existe riesgo de formación de burbujas si:

- Se da un efecto de retroalimentación: Dado que los índices se construyen sobre capitalización, las acciones de empresas grandes tienden a recibir cada vez más fondos, lo que eleva sus precios y, a su vez, su peso en el índice.

- Si se experimenta una distorsión masiva sobre la valoración: Las acciones incluidas en los índices pueden ver aumentos en sus precios sin relación directa con su desempeño fundamental. Por lo tanto, deberíamos preguntarnos si ¿Están estos activos sobrevalorados?

- Si se pudiera incurrir en una caída retroalimentada: La estabilidad de los mercados indexados depende de la continuidad de los flujos de inversión. ¿Qué pasaría si hubiera una caída en la popularidad de estos fondos o una salida repentina de capital?, ¿sería está un desencadenante de fugas de capital?

Por otro lado, los defensores de la inversión indexada sostienen que esta estrategia no es responsable de crear una burbuja en los mercados por varias razones clave:

1. Eficiencia en el descubrimiento de precios: Aunque la inversión indexada ha crecido, la mayoría de las operaciones en los mercados siguen siendo impulsadas por la inversión activa, que ajusta los precios según los cambios en los fundamentos económicos. Esto asegura que los precios reflejen el valor real de las empresas.

1. Eficiencia en el descubrimiento de precios: Aunque la inversión indexada ha crecido, la mayoría de las operaciones en los mercados siguen siendo impulsadas por la inversión activa, que ajusta los precios según los cambios en los fundamentos económicos. Esto asegura que los precios reflejen el valor real de las empresas.

Pero hemos visto que en los últimos años esto no es así, y la creciente ola de inversión pasiva está reduciendo la gestión pasiva. Recordemos que ya supone casi el 60%.

2. Diversificación y reducción de riesgos: Al replicar el mercado en su conjunto, los fondos indexados proporcionan una exposición diversificada, lo que reduce el riesgo de concentrarse en activos sobrevalorados o especulativos.

Esto es cierto, en parte, ya que al estar ponderados, índices como el S&P 500 dan más peso a algunas compañías, lo cual supondría una mayor inyección de capital para ciertas compañías frente a otras, esto inflaría los precios, reduciendo la diversificación.

3. Costos bajos y mayor accesibilidad: Los fondos indexados permiten a los pequeños inversores acceder al mercado de forma eficiente y económica, lo que favorece la estabilidad financiera y democratiza la inversión.

Esto es totalmente cierto, y más conociendo que la mayoría los fondos no baten a los mercados.

4. Argumento de falta de burbuja: A pesar del rápido crecimiento de la inversión indexada, no ha habido evidencia clara de que haya causado una burbuja. Las correcciones del mercado resientes se han relacionado con factores económicos más amplios, como cambios en la política monetaria o eventos globales.

A efectos prácticos, todavía no se ha confirmado la burbuja, pero como siempre, hasta una vez estallada la misma, no se podrá confirmar dicha burbuja. Pero sin duda, esta podría estar gestándose, dado que los argumentos que se han proporcionado están hay, y son hechos, los cuales si se dieran en masa, podrían suponer el detonante perfecto.

Por ello, y basándonos en las premisas anteriores, cabe hacerse dos preguntas esenciales.

Una ¿Hasta qué punto la popularidad de la inversión indexada desplaza el análisis activo necesario para mantener la eficiencia del mercado?

La eficiencia de los mercados financieros depende en gran medida de la presencia de inversores activos que analicen y valoren individualmente los activos, ajustando sus precios en función de la información disponible. Sin embargo, el auge de la inversión pasiva plantea varios desafíos:

- Reducción de la demanda de análisis activo: Con un porcentaje creciente del capital canalizado hacia fondos pasivos, disminuye el número de participantes que evalúan la calidad intrínseca de las empresas. Esto podría llevar a una subvaloración o sobrevaloración de ciertos activos.

- Efecto de arrastre: En índices ponderados por capitalización, las empresas más grandes atraen automáticamente más inversión, lo que puede crear un sesgo hacia empresas grandes independientemente de su desempeño financiero.

- Sostenibilidad a largo plazo: Si la proporción de inversión pasiva supera ciertos niveles, es posible que los mercados pierdan parte de su capacidad de autorregulación, dejando mayores oportunidades para ineficiencias y volatilidad.

Por lo tanto, y aunque la inversión indexada depende de un mercado eficiente, su crecimiento excesivo podría socavar el mismo sistema que la sostiene.

Dos ¿Es sostenible que un número reducido de instituciones controle una porción tan grande del mercado global?

Tres gestoras principales (BlackRock, Vanguard y State Street) concentran una gran parte de los activos gestionados de forma pasiva. Esto genera preocupaciones de sostenibilidad y riesgos de concentración:

- Riesgo de concentración: La influencia combinada de estas instituciones les otorga un poder desproporcionado en decisiones de gobernanza corporativa, regulación y asignación de recursos. Esto puede ser problemático si sus intereses no se alinean con los de los inversores minoristas o la economía en general.

- Riesgo sistémico: Si una de estas gestoras enfrentara dificultades, el impacto en los mercados globales podría ser devastador, dado su papel central en la asignación de capital.

- Control limitado por parte de los inversores: Aunque los fondos indexados son accesibles y populares, los inversores individuales tienen poco o ningún control sobre cómo las gestoras votan en las decisiones corporativas o gestionan sus carteras.

Si bien la concentración de poder permite eficiencia en la gestión, también plantea riesgos importantes que necesitan ser gestionados cuidadosamente.

3. Conclusiones

El debate sobre la inversión indexada sigue siendo relevante. Aunque presenta claras ventajas para los inversores individuales, su impacto a gran escala sobre los mercados financieros genera interrogantes.

A medida que los mercados se ven cada vez más impulsados por la inversión pasiva, surge la incertidumbre sobre si esto podría dar lugar a una burbuja en los mercados.

Entonces, ¿Es una burbuja?

Personalmente, creo que sí existe dicho riesgo. Dado los argumentos aportados, creo firmemente que se están dando todos los ingredientes para que exista un riego más que plausible de burbuja. Desde mi punto de vista ya tenemos todos los ingredientes en la coctelera, y los estamos empezando a mezclar , lo cual me lleva a pensar que podríamos estar ante la siguiente gran burbuja. Sin embargo, recordemos que siempre han existido burbujas y lo que para unos son problemas, para otros suponen oportunidades.