Los 3 REITs para invertir con potencial de crecimiento para 2025

Los 3 REITs para invertir con potencial de crecimiento para 2025

¿Crees que la inversión inmobiliaria seguirá creciendo a nivel internacional a lo largo de 2025? Si es así, te dejo con 3 REITS de EEUU, que dado la situación de la economía americana, tendrían bastante potencial para seguir creciendo.

Llevamos varias semanas con muy buenas noticias bursátiles en todos los frentes, a saber; oro, bitcoin, renta variable... y otro de los sectores que está en máximos es el real estate.

Así pues, con la vivienda en máximos, no solo en España, sino también a nivel internacional, y por ende, con todas las barreras de entrada que ello supone, a saber; precio elevado, compra de propiedades en el extranjero (hoy nos centraremos sobre todo en EEUU) e incertidumbre macroeconómica, etc. he decidido traer mi opinión acerca de la oportunidad que podría suponer el Real Estate en estos momentos, así como 3 REITs con potencial de crecimiento a lo largo de 2025

¿Por qué el Real Estate?

Como siempre, no hay una única razón, pero considero muy interesantes las acciones de este nicho bursátil por las siguientes razones:

Bajada de tipos de interés: Ahora es cierto que con la llegada de Trump es la gran duda; si se volverá a disparar la inflación con su política arancelaria, cuyos impuestos muy posiblemente se acabarán pasando al consumo, o se mantendrá controlada.

Pero bueno, sea como fuere, incluso los inversores apuestan por un 2025 con tipos de interés más bajos (entre dos y tres recortes), para dejarlos finalmente en un baremo entre los 3,75% - 4,25%, lo que haría más accesible la financiación para adquirir inmuebles y proyectos de inversión, aumentando la demanda en el sector y potencialmente impulsando los precios de los activos inmobiliarios.

Tipos de interés de la FED en el mercado de futuros | Fuente CME

En cualquier caso, lo hemos es estar pendiente y ver como avanza la situación de tipos en la próxima reunión de la FED.

Vuelta a las oficinas: Tras años de incertidumbre en el mercado de oficinas debido al teletrabajo, se observa una recuperación en la demanda de espacios corporativos. La vuelta a un modelo híbrido o presencial está incentivando a las empresas a buscar oficinas modernas y mejor ubicadas, lo que podría revitalizar este segmento del mercado inmobiliario, ofreciendo oportunidades de inversión atractivas.

Menor regulación en la era Trump: Si las políticas de desregulación características de Donald Trump vuelven a aplicarse, podrían reducirse las restricciones en el sector inmobiliario, facilitando nuevos desarrollos y generando un entorno más favorable para los inversores. Y más sabiendo que Trump viene justamente del sector de la promoción inmobiliaria.

No solo eso, sino que ha prometido muchísima más construcción, y reducir las tasas hipotecarias al 3%, actualmente están por encima del doble. Situación actual de las tasas hipotecarias en EEUU

En pocas palabras, las tasas hipotecarias en Estados Unidos se refieren al porcentaje de interés que los prestatarios deben pagar sobre el monto principal de un préstamo hipotecario. Y claro, de conseguir tal objetivo, o al menos reducirlas al 4% o 4,5%, podría aflorar una mayor inversión hacia la nueva compra de vivienda.

3 acciones de Real State para 2025

Como sabes, los REITsson la forma más cómoda y económica de invertir en el sector inmobiliario, ya que la final son entidades que poseen y, en muchos casos, operan activos inmobiliarios generadores de ingresos, como edificios de apartamentos, oficinas, almacenes, hospitales y mucho más.

Y lo mejor es que cotizan en bolsa igual que las acciones de cualquier empresa, lo que significa que puedes invertir en ellos comprando acciones a través de tu bróker habitual como si estuvieses invirtiendo en NVIDIA o Apple.

*Como siempre, quiero ser transparente contigo: no soy un asesor financiero profesional. Mi objetivo es compartir información y análisis basados en fuentes confiables para ayudarte a tomar decisiones informadas. No obstante, esto es solo una opinión, y te animo a que hagas tu propia investigación antes de invertir.

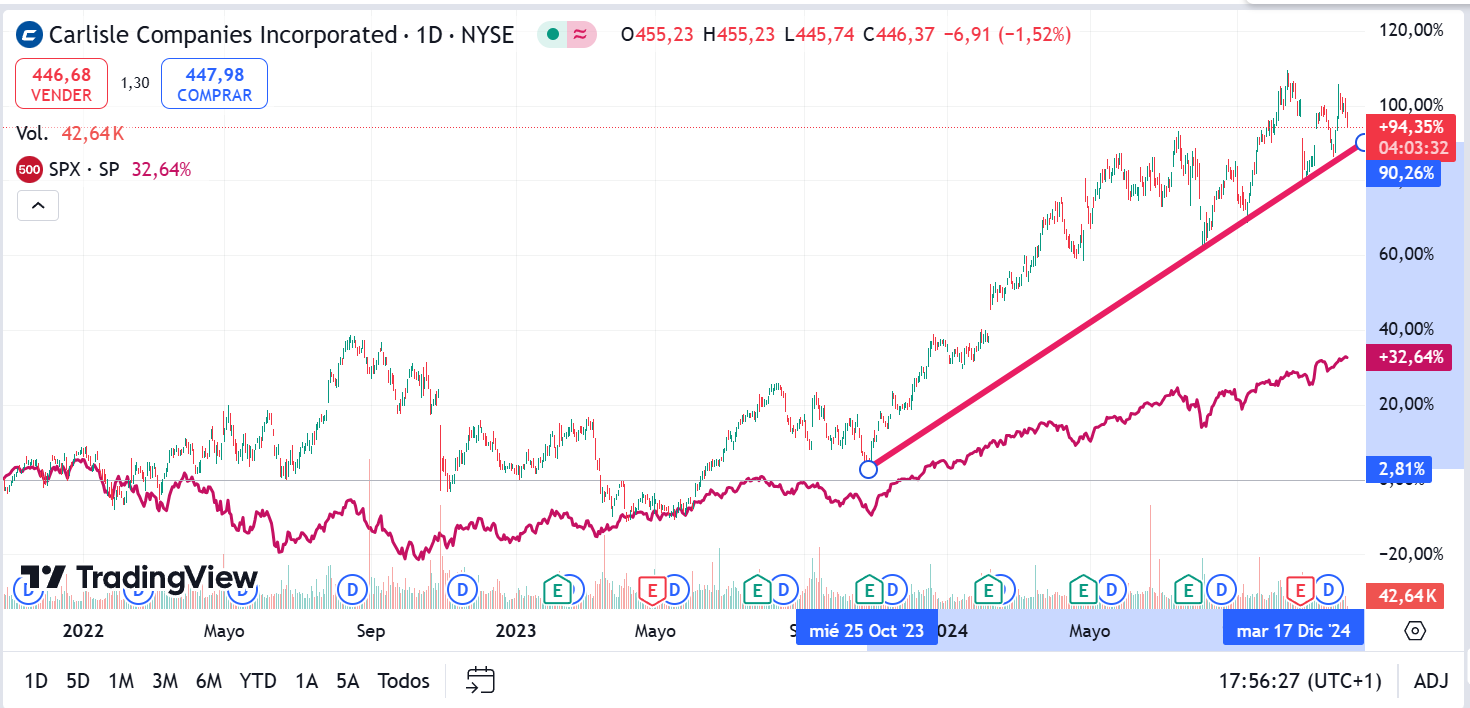

1. Carlisle Companies (CSL)

Empecemos hablando de Carlisle Companies(CLS), una compañía que, en los últimos diez años, ha tenido un rendimiento excepcional, superando con creces al índice S&P 500.

Gráfico y cotización de REIT Carlisle (CSL)

Pero, ¿Qué la hace tan especial?

Pues bien, CSL ha transformado su modelo de negocio recientemente, centrándose en materiales de construcción y tecnologías de impermeabilización. Tanto es así, que ahora mismo, el 70% de sus ingresos proviene de materiales de construcción y el 30% de tecnologías relacionadas con la protección contra el clima. Lo interesante es que más del 60% de sus ventas se dirigen al mercado de remodelación y reemplazo, principalmente en el sector comercial de Estados Unidos. Esto significa que está perfectamente posicionada para aprovechar lo que muchos llaman la "edad de oro" de la remodelación que se espera en los próximos años.

Además, Carlisle Companies presenta unas finanzas impresionantes:

Margen EBITDA: no ha parado de aumentar en los últimos cinco años del 19% a más del 25%.

Racha de dividendos: la compañía ha aumentado sus dividendos durante 48 años consecutivos, con una tasa de crecimiento anual del 15.5% en los últimos cinco años. Actualmente su payoutes del 14,15%.

Además, tanto sus ingresos brutos, como sus beneficios brutos han ido creciendo, aunque es cierto que en el Q2`24, se fueron demasiado arriba, y ahora ha corregido ligeramente.

Cualquier inversión siempre implica el riesgo de pérdida

2. Boise Cascade Company (BCC)

Ahora hablemos de Boise Cascade Company(BCC), una empresa con una capitalización de mercado de alrededor de $5.7 mil millones y que se centra en materiales de construcción.

Fundada en los años 50, BCC ha crecido de manera constante, aumentando sus ingresos a una tasa anual del 10.2% entre 2019 y 2023. La compañía opera en dos segmentos principales: Productos de Madera y Distribución de Materiales de Construcción.

En el segmento de Productos de Madera, produce y vende madera contrachapada, vigas laminadas y otros productos relacionados. Cuenta con instalaciones estratégicamente ubicadas, lo que le garantiza un suministro fiable de materia prima. Pero lo que me parece más interesante es su segmento de Distribución de Materiales de Construcción. Aquí se enfocan en la distribución de productos como revestimientos, techos, aislamiento y puertas, y este segmento ha crecido un 9.9% anual desde 2013.

¿Por qué es relevante? Pues porque hay una gran demanda en el mercado multifamiliar, es decir, edificios de apartamentos y condominios, que está actualmente subofertado. Además, a pesar de los desafíos actuales debido a las tasas de interés elevadas, BCC mantiene márgenes superiores a los niveles previos a la pandemia.

A nivel técnico, siempre ha respectado una estructura de Dow con mínimos crecientes, y parece haber roto la resistencia en torno al nivel de 144 USD, para ahora dibujar un throwback, y apoyarse en la misma como nuevo soporte.

Gráfico y cotización de REIT Boise Cascade (BCC)

Respecto a sus resultados financieros:

Margen EBITDA: 11%

Rentabilidad por dividendo: 0.57%,

Racha de dividendos: han sido crecientes los últimos 10 años. Actualmente su payout es del 8,22%. Además, la empresa suele pagar dividendos especiales anuales. Este año, por ejemplo, pagaron un dividendo especial de $5.00 por acción, elevando el rendimiento total anualizado al 4%. A continuación, te marco en rojo el dividendo extraordinario de otros años anteriores

Reparto de dividendos por trimestre de Boise Cascade (BCC)

Por último, quiero hablarte de Rexford Industrial (REXR), un REIT enfocado en propiedades industriales en el sur de California, que es uno de los mercados industriales más grandes del mundo.

Por un lado, su ubicación estratégica es un punto fuerte. Tienen propiedades en una región con alta demanda y baja disponibilidad, lo que podría traducirse en aumentos de valor a largo plazo. A pesar de las incertidumbres, mantienen una alta tasa de ocupación del 97.6%, incluso superior a algunos de sus competidores más grandes.

Además, REXR ha mostrado resiliencia financiera. Han seguido invirtiendo, completando inversiones por valor de $60 millones durante el último trimestre y otros $70 millones después de finalizar el trimestre. También tienen una sólida calificación crediticia y una liquidez total de $1.6 mil millones, lo que les da margen para seguir creciendo. Veamos algunos datos de interés:

Margen EBITDA: relativamente estable, aunque ascendente en los últimos cinco años. Actualmente está en el 65%

Rentabilidad por dividendo: 3.97%,

Racha de dividendos: han sido crecientes los últimos 10 años. Y solo en los últimos 3 años, ha crecido casi un 25%. Actualmente su payout es del 135,22%.

Respecto a sus ingresos totales, así como beneficio operativo, han sido más o menos crecientes, manteniendo siempre una política de BPA por encima de expectativas.

BPAs y EBIT de Rexford Industrial | Fuente: Yahoo Finance

Es cierto que su precio ha disminuido en el último año debido a preocupaciones económicas y políticas, lo que ha afectado no solo a REXR sino también a otras empresas de la región. Sin embargo, esto podría representar una oportunidad de inversión. Y de hecho, a nivel técnico, la compañía podría haber tocado el fondo de su cotización, en una formación chartistade triple suelo.

Gráfico y cotización de REIT Rexford Industrial (REXR)

Y según diversos analistas, si REXR vuelve a sus niveles históricos de valoración, podríamos ver un potencial alcista significativo en los próximos años, incluso superior al 75%. Por supuesto, esto dependerá de cómo evolucionen los tipos de interés y la situación económica global, pero su posición sólida podría beneficiar a los inversores pacientes.

Y bueno, estas han sido las 3 compañías REIT que me ha parecido destacar. No obstante, si en lugar de preferir el sesudo análisis financiero, prefieres algún tipo de instrumento que te reduzca la volatilidad, te dejo con el siguiente artículo acerca de los mejores ETFs para invertir en Real Estate.

Lo dejamos aquí por esta semana. ¿Qué te han parecido las compañías?, ¿Las ves interesantes? Como siempre, puedes expresar tu opinión en los comentarios.