Después de reflexionar sobre mi salida, un tanto abrupta, quería dejar un último artículo de despedida , donde cierro el círculo de mi tesis.

Presento una explicación de lo que ha sucedido hasta ahora en los mercados y una hoja de ruta con las previsiones, aprovechando otro magnífico articulo de Alasdair Macleod.

No creo que reabra el blog, asi que me siento en deuda con todos los seguidores. Por ello, posteo este último artículo, donde en un desarrollo excepcional, Alisdair Macleod proporciona una hoja de ruta del proceso destructivo que se origina en el sistema financiero mundial.

Tenemos que saber que el detonante (la pandemia del coronavirus) es un potente agente destructor de las cadenas de suministro a la vez que ejecutor del delicado equilibrio que sostiene el sistema bancario en todo el mundo.

La paralización de la actividad inducida por el patógeno, tiene una doble consecuencia en el sistema bancario. Por un lado retira los depósitos que las empresas tienen en los bancos, al tener que hacer frente a los pagos y gastos fijos, que no desaparecen aunque los ingresos si lo hagan. Por otro lado, los bancos experimentan un notable aumento de la morosidad, al frenar los pagos la mayoría de las empresas. Aquí ya tenemos la primera muestra de tensión en el sistema bancario, que tiene que ser asistido por los bancos centrales mediante líneas de liquidez como los LTRO del BCE.

El colapso de los mercados origina una caída en cadena de los mercados de derivados. Todo el mundo sabe que el volumen que manejan estos mercados excede en varios ordenes de magnitud el PIB mundial. Dada la represión financiera de los últimos 11 años, los tipos de interés se han reducido a cero o negativos, obligando a las entidades a realizar juegos malabares para mantener sus beneficios. El apalancamiento masivo para multiplicar una decima de rentabilidad por diez y obtener un beneficio que mantenga sus líneas de negocios, ha convertido el mercado de derivados en una verdadera arma de destrucción masiva de 500 billones de dólares, donde se ha tergiversado el binomio rentabilidad riesgo hasta convertirlo en un instrumento donde hay mucho riesgo a cambio de poca rentabilidad. Mientras el viento soplaba a favor, los mercados de acciones seguían al alza y los tipos de interés seguían su camino a la baja, el mercado de derivados iba viento en popa.

Ha bastado un frenazo en seco seguido de un rápido retroceso de las bolsas (causado por un cisne negro como el coronavirus) para poner patas arriba todo el mercado de derivados.

El resultado final de la explosión de la burbuja de derivados lo veremos en unos meses. De momento asistimos a una serie de medidas desesperadas por parte de los bancos centrales, imprimiendo billones de dólares, euros, yuanes y otras monedas, tapando agujeros allí donde se presentan. El mercado de repos, la bolsa, los papeles comerciales, la burbuja de los bonos basura y ahora los propios bonos del estado. No saben que está fallando y acuden como creadores de mercado en todo aquello que empiece a fallar. Los margin call están explotando en todos los mercados y el volumen es tan grande que los fondos, hedges, bancos y otras entidades se ven obligados a buscar la liquidez , en el activo que pueda proporcionársela sin distinción alguna. Por eso está fallando todo a la vez.

El camino no será una caída en vertical, sino que habrá varios rebotes, incluso alguno más largo. Por lo tanto cuidado con confundir los rebotes con una vuelta a la "normalidad".

El artículo de Alasdair es largo, técnico y bastante denso, pero detalla el camino a seguir por los mercados. Recomiendo leerlo varias veces para entenderlo bien.

https://www.zerohedge.com/commodities/journey-monetary-gold-and-silver

El viaje al oro y plata monetarios

Los mercados apenas comienzan a aferrarse a las consecuencias económicas del coronavirus. Los bancos centrales están reduciendo las tasas de interés y comenzando a invertir dinero en la mezcla y los gobiernos están aumentando el gasto deficitario.

Pocos analistas aún tienen que comprender las enormes consecuencias del coronavirus por los pagos atrasados y la acumulación de deuda actual , que es y va a drenar rápidamente la liquidez de los mercados monetarios mayoristas . Cada vez es más seguro que el sistema bancario de la eurozona requerirá el rescate de la insolvencia con consecuencias negativas para el sistema monetario global. La preocupación por las consecuencias para el mercado de derivados nocionales OTC de $ 640 trillones, particularmente por $ 26 trillones de swaps fx, está ausente hasta ahora.

Continuando con nuestro tema de que los destinos del dólar y los valores del Tesoro de los Estados Unidos están estrechamente vinculados, la sobrevaluación extraordinaria del mercado de bonos se traducirá en un colapso para ambos. Este artículo muestra cómo el colapso del dólar y los valores de los activos financieros probablemente progresarán y concluye que estamos presenciando el final de la fantasía de la moneda fiduciaria neokeynesiana, que se hará y espolvoreará con sorprendente rapidez.

Preparando la escena…

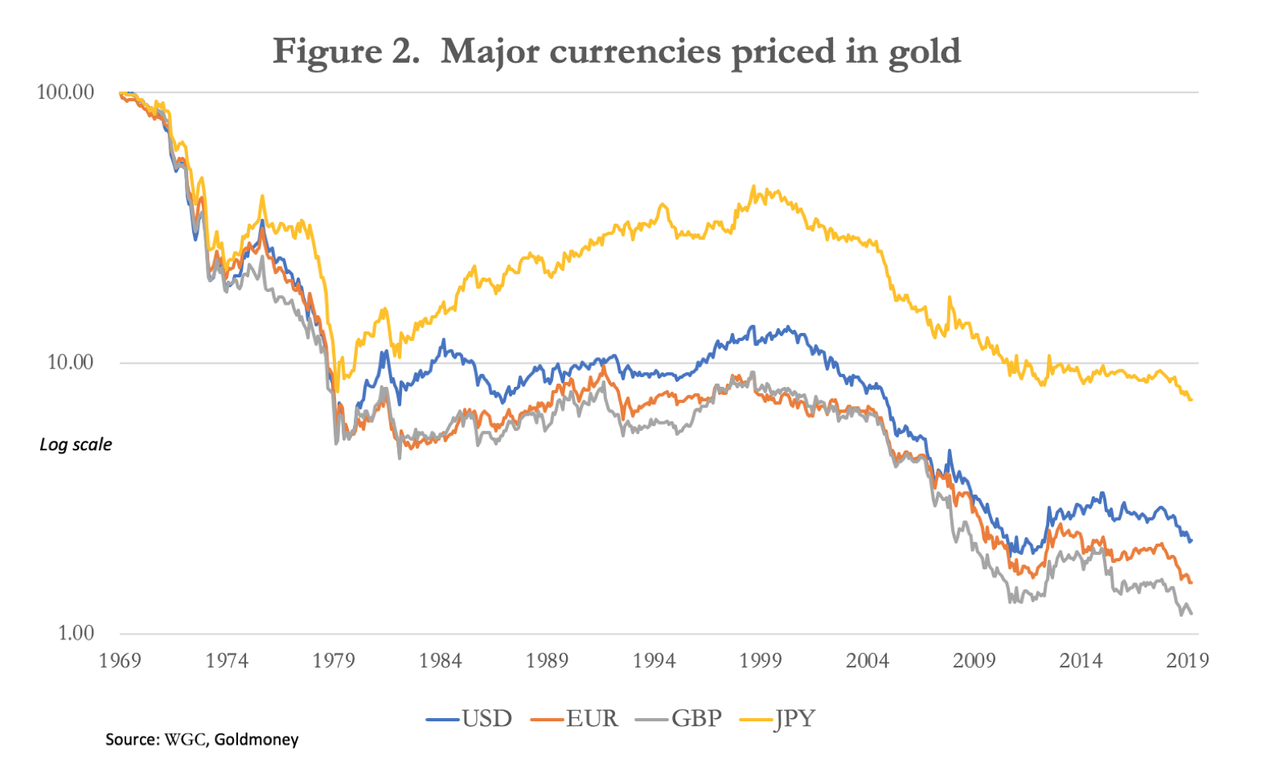

Esta semana nos metimos en la carne roja de la escena uno del acto final de la tragedia financiera que se presenta actualmente en los mercados mundiales. Es un drama que ha estado en el aire de la esperanza durante cien años, con un final que ahora parece ser inesperadamente repentino. Nos enfrentamos a la destrucción de un sistema financiero cuyos pilares gemelos son las monedas fiduciarias y los activos financieros, construidos sobre las arenas de la expansión monetaria y el financiamiento de la deuda. La evidencia de su comienzo se resume mejor en la Figura 1, de la moneda de reserva mundial. Aquí es donde todos debían buscar refugio de monedas menores, para tener liquidez para pagar los cupones de sus deudas en dólares.

Resulta que no es así, y el dólar aparece repentinamente para entrar en un nuevo mercado bajista. Mientras tanto, esta semana la curva de rendimiento del Tesoro de EE. UU. Se sumergió brevemente por debajo del 1%, un evento bifurcado por el colapso del dólar.

No hay duda de que el coronavirus está teniendo un grave impacto económico. Mucho se ha escrito sobre la interrupción de las cadenas de suministro, y claramente la gente se queda en casa y almacena las necesidades. Las ventas de automóviles y otros bienes duraderos se han desplomado. Ahora los políticos están cayendo enfermos. Los inversores han reaccionado descargando acciones y comprando bonos del gobierno, una huida a la seguridad de los administradores de inversiones keynesianos que buscan la comodidad de Nurse por temor a algo peor. En consecuencia, los precios de los bonos del gobierno se han separado aún más de la verdadera realidad de dónde reside el riesgo financiero.

Sorprendentemente, casi ningún administrador de inversiones ha comprado oro físico para sus clientes: los ETF y derivados respaldados por oro son solo reclamos en papel sobre el oro, por lo que tener riesgo de contraparte y la falta de posesión verdadera no cuentan como seguridad real. El oro físico ha sido efectivamente prohibido en las carteras administradas, clasificándose como no regulado, disuadiendo a los administradores de inversiones de tener que justificar la compra de oro a sus oficiales de cumplimiento. La clase de activos relacionados está tan degradada que las acciones de minería de oro y plata permanecen anticuadas, con el índice Amex gold bugs (HUI) en aproximadamente un tercio de su pico de 2011, mientras que el precio del oro está en un nuevo terreno alto contra casi todas las monedas fiduciarias.

La degradación monetaria realmente se acelerará a partir de aquí ...

Las distorsiones monetarias y de mercado podrían haber persistido durante más tiempo si no fuera por el hecho de que la interrupción del coronavirus se acompaña de una considerable dislocación de pagos. Las empresas aún tienen costos fijos cuando no tienen ventas, ya sea porque los clientes no están apareciendo o porque sus cadenas de suministro han dejado de entregar productos. Cuando las compañías tengan efectivo en sus bancos, lo retirarán, lo que obligará a sus bancos a ingresar al mercado monetario, ya sea a través de LIBOR o repos para compensar el saldo, vender bonos del gobierno o excluir a los prestatarios. Cuando las empresas no tienen efectivo, probarán sus instalaciones de capital de trabajo, lo que probablemente obligará a sus bancos a cubrir el aumento de los préstamos en los mercados monetarios mayoristas. Donde los bancos experimentan reducciones en ambos lados de sus balances, contratos de crédito bancario pendientes,

La situación se verá cada vez más reflejada por la necesidad de los bancos centrales de detener tanto la liquidez como las reservas bancarias a través de repos y nuevas rondas de flexibilización cuantitativa. En un artículo interesante, Zoltan Pozsar de Credit Suisse describe el proceso que lleva a lo que él llama agentes deficitarios en las cadenas de suministro (empresas que experimentan fallas en los pagos) convirtiendo también a sus bancos en agentes deficitarios.

Pozsar demuestra que una Fed renuente tendrá que respaldar no solo la escalada de los déficit internos en dólares sino también los globales, y asume con el propósito de aclarar que los bancos centrales extranjeros manejarán las crisis de pago en sus propias monedas. Al ser un técnico del mercado monetario, no aborda el tema de la degradación porque ese no es su informe. Pero claramente, él describe un proceso en el que el dólar tendrá que ser degradado para mantener los valores de los activos financieros, particularmente de los bonos del gobierno.

Vemos cómo se desarrolla el proceso por el cual tanto el dólar como los activos financieros están perdiendo valor, y el dólar lo pierde primero. Y si bien un dólar debilitado puede ocasionalmente prestar apoyo a los precios de los activos financieros, medidos en dinero sólido, sus valores combinados disminuirán.

La segunda escena en el acto final de nuestra tragedia financiera será la liquidación total de las tenencias del Tesoro de los Estados Unidos por parte de bancos en Nueva York y también por gobiernos extranjeros para obtener dólares para satisfacer sus demandas de liquidez. La Fed tendrá que suministrar tanta liquidez como sea necesario para acomodar a los bancos estadounidenses y reducirá la tasa de fondos de la Fed para desalentarlos de vender bonos y letras del Tesoro. En cuanto a los extranjeros, no son la primera prioridad de la Reserva Federal.

Supongamos que los problemas de liquidez no deberían agudizarse para los pocos bancos centrales extranjeros con líneas de intercambio de liquidez en USD existentes con la Fed. Según el acuerdo vigente de 2013, estos son solo el BCE, el Banco de Inglaterra, el Banco Nacional Suizo, el Banco de Canadá y el Banco de Japón. Si bien se pueden acordar acuerdos de intercambio temporales adicionales con otros, es probable que suceda en respuesta a tensiones de liquidez en lugar de anticiparse.

China, Corea y Taiwán, así como otras naciones con cadenas de suministro centradas en el dólar en sus dominios, probablemente tendrán que deshacerse de sus posiciones de intercambio de divisas a largo dólar y vender billetes y bonos del Tesoro para liberar la liquidez necesaria. El resultado final es que, al financiar el déficit de EE. UU., La Fed no solo tendrá que absorber una nueva deuda significativa a través de la flexibilización cuantitativa, sino que tendrá que comprar la deuda existente vendida por los tenedores extranjeros para mantener los rendimientos del Tesoro de EE. UU. niveles actuales

En esto, la opinión general se ha equivocado: los extranjeros ciertamente tienen obligaciones en dólares para satisfacer en una recesión económica, pero ya son dueños de los dólares. La sed de los extranjeros por la liquidez en dólares no se satisfará con la compra de más dólares, sino con la liquidación de sus activos en dólares existentes. Y en la medida en que esto conduzca a una contracción del crédito bancario, la Fed no tendrá otra alternativa que sacrificar el dólar aumentando la cantidad de dinero base para absorberlo todo.

Además, existe una cantidad desconocida de swaps de divisas tomados por los fondos de cobertura estadounidenses para eliminar los diferenciales de tasas de interés entre euros y yenes, por un lado, y el dólar por el otro. Es un comercio que se habrá acumulado en cantidad pero con un deterioro en la calidad desde abril de 2018, cuando se hizo evidente para los inversores y especuladores estadounidenses que el euro y el yen aparentemente estaban atrapados con tasas de interés negativas a perpetuidad, mientras que el estímulo de Trump probablemente conducir a mayores tasas de dólares. Ahora que la Reserva Federal está cerrando el diferencial de tasas al reducir su tasa de fondos, estos arbitrajes deben ser desenrollados, lo que lleva a una liquidación sustancial de billetes en T, UST y dólares para pagar obligaciones en euros y yenes. No es de extrañar que el gráfico del índice ponderado comercial del dólar sea tan bajista.

Con suerte, el problema del fondo de cobertura no replicará la crisis en septiembre de 1998, cuando el fondo de cobertura de gestión de capital a largo plazo falló. Pero incluso si ese riesgo está contenido, habrá una contracción significativa del crédito bancario pendiente en los mercados en dólares. Al venderse según la descripción de Irving Fisher de cómo la contratación del crédito bancario condujo a la depresión de la década de 1930, es probable que la Fed responda activando sus grifos de liquidez.

La posición fiscal tampoco es buena. El déficit presupuestario de los Estados Unidos en el año actual, estimado por la CBO en más de un billón de dólares, comenzará a correr a una tasa anualizada de casi el doble. La Fed también podría encontrarse monetizando no solo la mayor parte de los nuevos flujos del Tesoro, sino también absorbiendo las ventas de bonos UST, letras T y deuda de agencias. Si es así, terminará aumentando su balance en muchos billones, a menos que, es decir, la Fed ajuste sus prioridades para proteger al dólar. Pero el costo de hacerlo sería la destrucción inevitable de las finanzas del gobierno de los Estados Unidos cuando la Reserva Federal se niegue a monetizar su deuda. Eso simplemente no sucederá.

El sacrificio del dólar, ya que la Fed inevitablemente no puede mantener los valores de los activos financieros, marcará realmente el final de la era de la moneda fiduciaria, ya que no puede existir otra moneda fiduciaria con la moneda de reserva del mundo completamente degradada y sus activos financieros en un estado de colapso. Esta es una declaración simple con problemas complejos detrás, que incluye pero no se limita a lo siguiente:

-

Las valoraciones de los bonos del gobierno están tan divorciadas de la realidad económica que, una vez que ha pasado la conmoción inicial en los mercados de valores, estarán expuestas a un ajuste sísmico a la baja en los precios.

-

Los mercados de bonos corporativos enfrentarán un colapso aún mayor a medida que se amplíen las primas de riesgo, lo que provocará una serie de quiebras en el sector privado y pérdidas en las obligaciones de préstamos garantizados que tienen los bancos en una escala de amenaza sistémica.

-

Los fondos de cobertura que han sacado swaps fx ya han perdido la oportunidad de arbitraje de tasas de interés luego del reciente recorte de la tasa de fondos de la Fed. Además, con facturas en T que rinden solo un 0,37%, los nuevos recortes en la tasa de fondos son una certeza absoluta. Desenrollar estos swaps fx es un factor que ejercerá una importante presión a la baja sobre el dólar.

-

Una reducción en los derivados pendientes será la consecuencia de los bancos desesperados por liberar liquidez para sus propios balances. El costo del riesgo de cobertura aumentará significativamente y, en muchos casos, no estará disponible. Los fondos de cobertura y similares se verán obligados a restringir sus actividades, lo que aumenta la posibilidad de pérdidas generalizadas y posibles fallas en los mercados de activos financieros.

-

Una mirada a los precios de sus acciones confirma que los principales bancos europeos ya están en problemas y que durante mucho tiempo han estado en grave riesgo de quiebra, un hecho que ha sido ocultado por la provisión de liquidez del BCE. Por lo menos, una nueva escalada de préstamos morosos provocada por el coronavirus ahora amenaza con colapsar los bancos comerciales italianos, franceses, alemanes, españoles y de otras naciones de la eurozona a pesar de los esfuerzos del BCE. Es probable que un plan coordinado de rescate bancario global del G-20 que implique una expansión monetaria abierta por parte de los bancos centrales sea instigado en un acto generalizado de inflación monetaria.

-

Es probable que siga una liquidación general de los activos en dólares de propiedad extranjera y la venta de dólares.

-

Solo entonces el público en general comenzará a darse cuenta de la plena fe y el crédito en sus gobiernos y las monedas que dan por sentado no tienen valor.

La confluencia de estas amenazas con los activos financieros y la moneda de reserva mundial hace casi seguro que esta vez los intentos de rescatar al mundo de otra crisis financiera fracasen. Los pilares gemelos en el final del juego keynesiano, por el cual el futuro de los activos financieros se ha unido estrechamente al poder adquisitivo de las monedas, ambos serán destruidos por las fuerzas del mercado que actúan como Sampson separando los pilares hasta que el colapso del templo mató a todos los filisteos.

Comparando fiat para sonar dinero

La figura 2 muestra que, dado que el grupo de oro falló a fines de la década de 1960, las cuatro monedas principales (incluidos los componentes del euro antes de 1999) han perdido sustancialmente todo su poder adquisitivo, en comparación con el del oro. El más degradado es la libra esterlina, que retiene solo el 1.19% de su poder adquisitivo de 1969, seguido por el euro con 1.56%, el dólar con 2.22% y el yen con 7.4%.

El fracaso del grupo de oro y el posterior abandono del acuerdo de Bretton Woods de la posguerra fue el último fracaso monetario significativo. El primero en los tiempos modernos fue la devaluación del dólar en 1934 de $ 20.67 a $ 35 por onza de oro, treinta y cinco años antes. En esta línea de tiempo, la próxima falla parece estar atrasada.

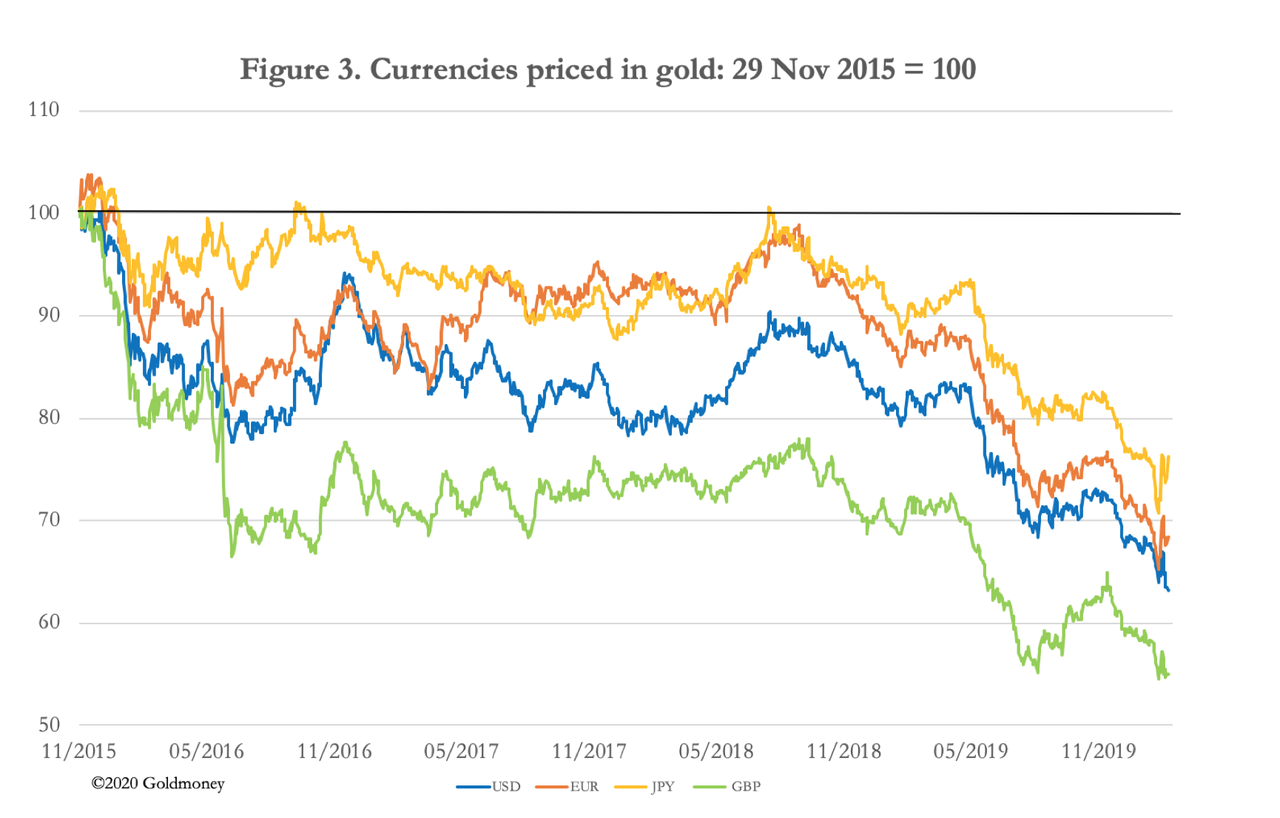

La situación actual tiene el potencial de conducir a un evento monetario aún mayor, ya que el gasto gubernamental cae en espiral fuera de control sin los medios para financiarlo, excepto por la inflación monetaria. Ya ha sido anticipado por una renovación en el mercado bajista en las principales monedas medidas en términos de oro, que data de finales de 2015 y se ilustra en la Figura 3.

Estas representan pérdidas significativas antes de la degradación de la moneda, que ahora es cada vez más segura en los próximos meses. Es extraordinario que esta marcada devaluación de las monedas haya ocurrido con muy pocos comentaristas que lo noten.

Si nos referimos de nuevo a la burbuja de Mississippi de John Law, que es el mejor modelo para lo que ahora se está desarrollando, la pérdida de todo el poder adquisitivo de su moneda fiduciaria ocurrió en menos de un año. La vida de Law comenzó la fase final de su declive en noviembre o diciembre de 1719 y para el siguiente septiembre no había tasa de cambio contra la libra esterlina, lo que indica que no valía nada. A partir de noviembre de 1719, Law aceleró sus compras de acciones en su empresa de Mississippi antes de su fusión con su banco, el Banque Royale, pagado mediante la emisión de fondos en papel sin respaldo que comenzaron a socavar notablemente su poder adquisitivo.

Siguiendo con el fracaso de Law como una plantilla para nosotros hoy, podemos esperar de manera similar que la Fed, en nombre del gobierno de los EE. UU., Emita dinero nuevo con el fin de mantener el valor de los activos financieros, principalmente de los bonos del Tesoro de los EE. UU., Pero también por la extensión de los precios de las acciones .

Después del pánico actual hacia la seguridad percibida, una segunda fase probablemente evolucionará, impulsada por el colapso de los precios de los bonos del gobierno. Actualmente, están sobrevalorados en una combinación de inflación de precios no reconocida, que según estimaciones independientes probablemente esté más cerca del diez por ciento que dos, y una fuga hacia la seguridad percibida de otros activos financieros. Ese proceso llegará a su fin, y la condición de las finanzas del gobierno, que en última instancia depende de la riqueza y la salud de la economía productiva, será reevaluada a la luz de la caída de la actividad empresarial y una evaluación más realista de la inflación de precios. .

En resumen, los siguientes desarrollos son probables en los próximos meses en orden aproximado, y algunos se ejecutan simultáneamente:

-

El dinero base se incrementará sustancialmente para compensar una contracción en el crédito bancario y dar a los bancos liquidez adicional para compensar el convertirse en agentes deficitarios a medida que las cadenas de suministro se disloquen y las ventas minoristas de bienes y servicios no esenciales colapsen. Ya hemos visto reposos diarios de la Fed que aumentaron de aproximadamente $ 40 mil millones en las últimas semanas a entre $ 130 mil millones a $ 200 mil millones actualmente.

-

El “dinero en helicóptero” en varias formas, como el aplazamiento de los pagos de impuestos y las tasas comerciales para ayudar a proporcionar liquidez, transferirá a los gobiernos algunos de los déficits que se acumulan en las empresas. Se ofrecen vacaciones de pago de hipoteca en algunos países. El dinero en helicóptero ya se proporciona a los inversores a través de operaciones de soporte de acciones, como las compras de ETF del Banco de Japón, que probablemente se ampliará. En Hong Kong, cada ciudadano recibe HK $ 10,000.

-

Dentro de un mes o dos, seguramente habrá rescates bancarios en Europa, lo que requerirá compromisos monetarios adicionales por parte del BCE y los bancos centrales nacionales. Esto probablemente conducirá a una liquidación generalizada de los compromisos en euros para la especulación y el arbitraje. Los préstamos en miles de millones se han sacado en euros a medida que la contrapartida en fx cambia al dólar. A medida que estas posiciones se ajustan, el euro subirá y el dólar caerá, lo que transmitirá una crisis bancaria de la eurozona a la liquidación de los billetes UST y la deuda de cupones del gobierno de EE. UU. A corto plazo por parte de los fondos de cobertura estadounidenses. Un mayor riesgo de fracaso de la contraparte en los swaps fx podría extenderse a otros mercados de derivados, lo que requeriría rescates de entidades no bancarias, incluidos los principales fondos de cobertura.

-

Un dólar en declive aumentará las presiones de liquidación de cartera sobre los extranjeros, lo que conducirá a ofertas indiscriminadas de bonos del Tesoro, deuda de agencias y acciones de los Estados Unidos. La Fed tendrá que asumir no solo la financiación de un déficit presupuestario creciente, sino también absorber las ventas al exterior de valores denominados en dólares para mantener el control de los precios.

-

En esta etapa, será cada vez más obvio para los tenedores de depósitos bancarios nacionales que el poder adquisitivo del dólar está siendo destruido por los compromisos de respaldo de activos de la Fed. En efecto, la Reserva Federal será el único comprador significativo de activos financieros, pagado a través de la flexibilización cuantitativa en una escala mucho mayor que la que siguió a la crisis de Lehman.

-

En ausencia de otros compradores de bonos del Tesoro de EE. UU. Y la pérdida del poder adquisitivo del dólar, los precios de los bonos se hundirán, lo que hará que sea prácticamente imposible para el Tesoro de EE. UU. Financiar un déficit creciente. Un año electoral crea dificultades adicionales que conducen a resultados políticos inciertos. Pero para cuando el presidente Trump se postule a la reelección, más de un millón de estadounidenses mayores y pobres podrían haber muerto por el coronavirus, los demócratas socialistas podrían estar en ascenso y el dólar podría perder su valor.

-

Dado que el dólar es la moneda de reserva mundial y casi todas las demás monedas fiduciarias han seguido su ejemplo desde el shock de Nixon en 1971, también parecen estar condenados al fracaso con el dólar.

¿A donde ira el dinero?

En los tres meses previos al colapso de su plan, los vendedores de acciones en su empresa de Mississippi exigieron a John Law que los reemplazara con nuevos compradores, y cuando no pudieron encontrarlos, los sustituyó comprando acciones con nuevas vidas emitidas para tal fin. El sistema de soporte de precios de hoy que manipula los precios de los bonos del gobierno es exactamente el mismo concepto que el implementado por John Law, excepto que es a escala global.

La experiencia de Law demostró que en un colapso monetario y de activos, la riqueza aparente simplemente desaparece, destruida junto con el medio de intercambio. Teóricamente, si no hay compradores a ningún precio, el colapso a cero es inmediato y nadie extrae ningún valor para ser redistribuido en otro lugar. La burbuja de Mississippi también mostró que al menos se conserva el poder adquisitivo del dinero sólido, siempre oro o plata. Por esta razón, es más que probable que ocurra un aumento en el precio del oro monetario sin que sea necesario comprar mucho oro.

Dominado por economistas matemáticos, el pensamiento actual en los mercados de activos financieros no suele admitir esto. Pero a medida que los bancos centrales muestren una dificultad creciente para mantener los valores combinados de moneda y bonos, el precio del oro y la plata en términos de moneda fiduciaria aumentará significativamente. Descrito más correctamente, las relaciones de monedas fiduciarias a oro caerán, como se ilustra en las Figuras 2 y 3 anteriores.

El oro y la plata son dinero confiable, elegido por la gente como actores económicos. El viaje hacia su reincorporación requerirá la destrucción de la moneda falsa emitida por el estado, que es simplemente un monopolista distorsionador y, por lo tanto, un distorsionador y destructor de los valores económicos. Solo entonces el oro y la plata pueden resurgir como dinero circulante, o más prácticamente, como sustitutos de papel y electrónicos confiables y confiables para ellos. El oro y la plata son emblemas de la libertad económica, y aunque la transición solo será aceptada a regañadientes por el estado, se espera un mejor futuro monetario.

En este sentido, debemos anticipar el dinero para reemplazar dólares, euros, yenes y libras. En Asia estarán en mejores condiciones que las naciones occidentales para volver a ganar dinero, y Rusia habrá reemplazado sustancialmente sus dólares de reserva con oro, lo que podría legislarse fácilmente en un estándar de cambio de oro para el rublo. China estará en condiciones de hacer lo mismo por el yuan. En teoría, llegar al punto en que la estabilidad monetaria regrese será más fácil para algunos gobiernos que para otros. Las naciones capitalistas, y China quizás en menor medida, han sumido la economía keynesiana profundamente en su psique colectiva, tan profunda que ha reemplazado por completo la comprensión de la economía de libre mercado.

Los gobiernos con amplias obligaciones de bienestar social encontrarán un desafío enorme para mantener los presupuestos equilibrados necesarios para garantizar que un nuevo sistema monetario perdurará. Han estado socializando la riqueza durante demasiado tiempo para comprender el simple hecho de que si desea que su nación sea próspera, debe permitir que la gente la cree y conserve. También debe responsabilizarlos de sus propios asuntos y dejarles claro que ningún individuo, cabildero o interés tiene derecho a la intervención del gobierno. La función del gobierno debe limitarse a la elaboración y administración de leyes penales y contractuales y la protección del reino, con disposiciones de bienestar estrictamente limitadas.

Un gobierno que trabaja en un entorno de dinero sólido absorbe y administra solo una pequeña parte de su economía nacional. La pérdida de poder político siempre se resiste ampliamente, pero se ha demostrado que la redistribución de recursos nacionales de un estado que destruye la riqueza a la producción de libre mercado produce beneficios notables en sorprendentemente poco tiempo. Si, es decir, la clase política es sabiamente dirigida por estadistas que no están esclavizados por las falacias económicas comunes de John Maynard Keynes y John Law.

Aquí me despido, con un saludo y un abrazo a todos los lectores.

Salud y suerte.