inviertes en fondos de inversión, seguro que alguna vez te has preguntado:

“¿Y si la gestora quiebra? ¿Puedo perder mi dinero?”

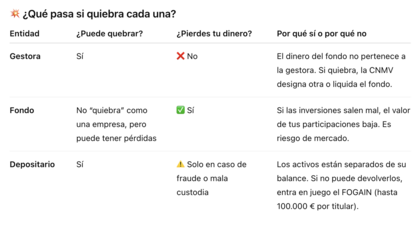

Tranquilo, no eres el único. Es una de las dudas más comunes entre los inversores, sobre todo cuando uno empieza a entender que detrás de un fondo hay varias piezas: la gestora, el fondo y la entidad depositaria. Vamos a ver qué hace cada una y, sobre todo, cuándo realmente podrías perder tu dinero.

🧠 Primero, ¿quién es quién?

La gestora: es la empresa que administra el fondo. Decide en qué activos invertir, cuándo comprar o vender y cómo gestionar el dinero de los partícipes.

El fondo de inversión: es un patrimonio independiente formado por el dinero de todos los inversores. Ese dinero se invierte en distintos activos: acciones, bonos, inmuebles, etc.

La depositaria: es la entidad que custodia los activos del fondo (guarda los valores y controla las operaciones de la gestora para asegurar que todo se haga correctamente).

🛡️ Entonces… ¿cuándo realmente puedes perder dinero?

Solo hay dos escenarios reales donde puedes ver mermado tu dinero:

Riesgo de mercado → el fondo invierte en activos que bajan de valor. 👉 Ejemplo: tu fondo tiene muchas acciones de empresas tecnológicas y el sector cae.

Riesgo operativo extremo → la depositaria o la gestora cometen fraude o mala gestión (muy raro). 👉 En ese caso, entraría en juego el FOGAIN, que cubre hasta 100.000 € por titular si la entidad no puede devolverte tus valores.

💡 En resumen

Tu dinero no está en manos de la gestora ni del banco, sino en un patrimonio separado: el fondo. Esto es precisamente lo que hace que los fondos de inversión sean una opción segura desde el punto de vista legal (aunque no estén libres de riesgo financiero).

🚀 Consejo final

Para invertir con cabeza:

1️⃣ Diversifica. No pongas todos los huevos en la misma cesta. 👉 Lo ideal es no tener más de 100.000 € en un solo fondo o con una sola gestora/depositaria. Así, si ocurriera un problema operativo, tu exposición sería limitada.

2️⃣ Combina distintas “carcasas” de inversión. Además de los fondos tradicionales, puedes valorar otras estructuras complementarias como los unit linked, especialmente si buscas una planificación financiera a largo plazo

🔹 Ventajas de los unit linked:

- Permiten cambiar de fondos sin tributar (diferimiento fiscal, similar a los fondos de inversión).

- Posibilidad de planificación sucesoria: se designan beneficiarios directos.

-´A menudo permiten acceder a fondos institucionales, que un inversor "retail" NO suele tener acceso.

Un saludo desde Sherwood. 🏹📊💰🌲

TOTALFINANCE: Para todo... para todos.

Las finanzas no son solo para ricos.

Cuida tu dinero de Hacienda y los bancos.