Analizar los estados financieros de una empresa es clave para detectar señales de alerta (“red flags”) antes de sufrir sorpresas desagradables en la inversión.

Si es cierto que es muy díficil poder detectar “fraudes” como tal o casi imposible, pero al menos en este artículo quiero exponer algunas de las señales más claras que al menos deberían llamar nuestra atención e indagar más en la compañía si vemos alguna de ellas.

¿Por qué hago este post? Sencillamente porque considero más importante saber en que NO invertir, que invertir en sí.

He intentado concentrar mucha información de alto valor, así que te agradezco de antemano tu me gusta en este artículo (si es que te ha aportado valor de verdad).

Voy a compartir las 14 principales red flags que nos deben alertar, cada señal se explica de forma educativa pero técnica, incluyendo ejemplos ilustrativos (escándalos corporativos famosos) que demuestran por qué conviene prestar mucha atención a estas alertas.

Vamos con ello.

Te dejo las redes sociales donde comparto más contenido de manera semanal:

- Canal de Telegram: https://t.me/tusfinanzaspersonalesybolsa

- Canal de YouTube: https://www.youtube.com/@tusfinanzas_personales

- X (Twitter): https://x.com/Finanzasybolsa

- Instagram👉: tusfinanzaspersonales

1. Dividendos Financiados con Deuda

Si una empresa pide prestado dinero para pagar dividendos, es una alerta roja inmediata.

Un payout ratio (el payout sencillamente es el dinero que se destina a dividendos dividido entre el beneficio) consistentemente cercano o superior al 100% no es sostenible.

Por ejemplo, gano 100 Millones de euros con mi empresa, destino 50M a dividendos, Payout 50% (50/100 = 0,5).

En la práctica, pagar más en dividendos de lo que se gana implica que la compañía está quemando caja o endeudándose para recompensar a los accionistas, algo inviable a largo plazo.

Particularmente preocupante es ver altos dividendos coincidiendo con bajos beneficios o flujo de caja negativo. A menos que los beneficios repunten milagrosamente, eventualmente se verán obligados a recortar el dividendo para evitar seguir endeudándose.

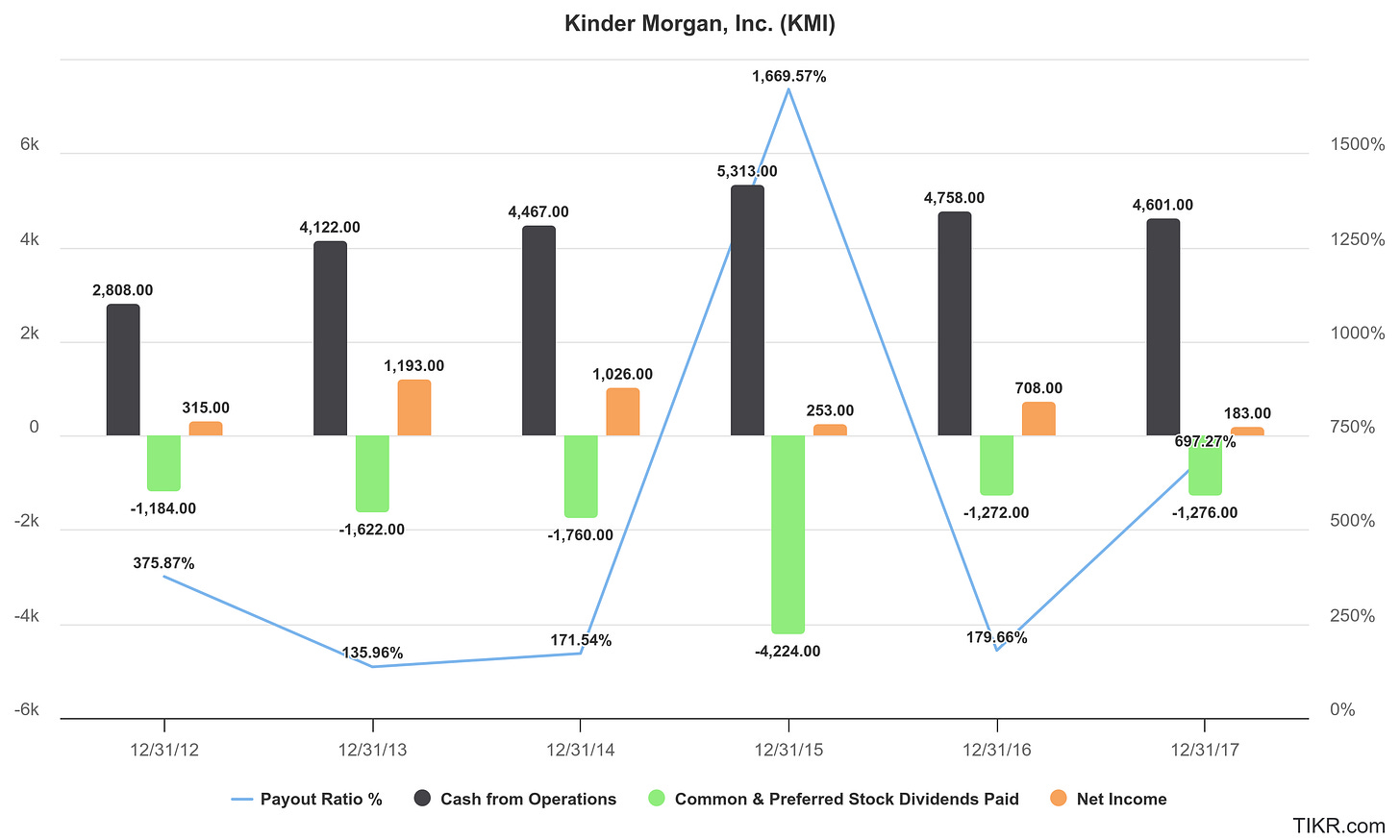

En el gráfico de Kinder Morgan (KMI) se ve con claridad lo que llamamos un dividendo financiado por el balance:

- Línea azul (payout ratio): en 2015 se dispara hasta 1.669 %. Es decir, la compañía pagó en dividendos más de 16 veces lo que ganó en términos de beneficio neto (barra naranja: apenas 253 M$).

- Barras verdes (dividendos pagados): –4.224 M$ en 2015, una salida de caja muy superior al beneficio del ejercicio.

- Barras negras (cash from operations): el CFO fue sólido (5.313 M$), pero no equivale a flujo de caja libre; KMI es un negocio intensivo en capex, y entre inversión, servicio de deuda y compromisos, el dividendo quedó descubierto.

¿Qué significa esto en la práctica? Que, para sostener simultáneamente capex + dividendo, la empresa tuvo que apoyarse en financiación externa en pleno desplome de las materias primas. El resultado fue previsible, a finales de 2015 KMI recortó el dividendo ~75 % para proteger el rating y desapalancarse.

En resumen, cuando los dividendos se mantienen “a crédito”, tarde o temprano llegará la factura en forma de reducción del pago o estrés financiero de la empresa.

2. Emisión de Acciones a Precios Bajos (dilución excesiva)

La dilución accionarial en momentos inapropiados es otra señal de alarma. Si una empresa emite nuevas acciones cuando su cotización está deprimida, los accionistas existentes ven reducido su porcentaje de participación a cambio de una inyección de capital relativamente pequeña.

Warren Buffett advierte que emitir acciones infravaloradas es como cambiar “billetes de un dólar por monedas de cincuenta centavos”, un pésimo negocio para los dueños actuales.

Las empresas financieramente saludables evitan diluir a sus accionistas salvo que reciban un valor equivalente a lo que están entregando. Por ello, una compañía que recurre frecuentemente a aumentos de capital (sobre todo si su acción está barata) probablemente esté desesperada por fondos o gestionando mal su estructura de capital.

Esta práctica destruye valor y suele indicar que la empresa no puede financiar sus operaciones ni crecimiento con sus propios beneficios.

En contraste, los mejores gestores tienden a hacer lo contrario, recomprar acciones cuando están infravaloradas, así que verlos emitir más y más acciones en mínimos es una señal para extremar la precaución.

3. Remuneración Ejecutiva Desproporcionada y Poca Alineación

Una compensación exagerada para la alta dirección, en especial cuando el CEO tiene poca participación accionarial en la empresa, es un foco de alerta en gobierno corporativo.

Idealmente, la remuneración de los ejecutivos debería alinearse con el desempeño de la compañía y el valor para los accionistas. Por eso, si el CEO cobra sumas estratosféricas incluso cuando la empresa va mal, o muy por encima de estándares de la industria, surgen dudas serias.

Este desequilibrio sugiere que podría estar más interesado en su beneficio personal que en el crecimiento a largo plazo de la empresa. Cuando el CEO tiene poca “skin in the game” (es decir, posee un porcentaje pequeño de acciones), un salario elevado y bonos generosos indican falta de alineación de incentivos con los accionistas minoristas.

En la práctica, se ha visto en varios escándalos corporativos que los ejecutivos se enriquecían a corto plazo mientras tomaban decisiones que acabaron destruyendo valor para los accionistas.

Un ejemplo notorio fue el de Enron, donde sus directivos se otorgaban enormes compensaciones y vendían sus acciones antes del colapso, demostrando que sus intereses iban por un lado y los de los accionistas por otro.

¿Cómo puedes saberlo? Ve a los informes anuales de cualquier empresa y en el apartado “Compensation” podrás ver los salarios y los BONUS. Si ves que una empresa solo gana 10 millones de euros en beneficio neto y el CEO se lleva un 10% (1M) y tiene pocas acciones de la misma, personalmente me alertaría e intentaría indagar más.

Buscaremos directivos con su patrimonio invertido en la empresa (altos insiders ownership) y esquemas de pago razonables y ligados a resultados de largo plazo; la ausencia de esas condiciones es en sí misma una bandera roja.

¿Algún ejemplo? Kri Kri Milk, la família posee más del 70% de las acciones:

Sabiendo que la família tiene millones de euros invertidos en la empresa, puede llegar a tranquilizar en según que momentos.

4. Beneficios Contables sin Respaldo de Efectivo

Si una empresa reporta grandes beneficios, pero no muestra flujo de efectivo operativo acorde, hay motivo de alarma.

Los beneficios “de papel” que no vienen acompañados por entrada de caja suelen indicar problemas de calidad de las ganancias. Esto ocurre típicamente cuando se usan prácticas contables agresivas, por ejemplo, reconocer ingresos antes de cobrarlos, subestimar provisiones o capitalizar gastos.

Mientras que en uno o dos periodos puede haber diferencias puntuales, si el beneficio neto supera sistemáticamente al flujo de caja operativo, se pone en duda su persistencia.

Un caso clásico es Enron, mediante la contabilidad mark-to-market llegó a registrar ingresos futuros estimados como si fueran ganancias actuales. Esto le permitió presumir de altos beneficios en sus reportes, pero su flujo de caja real no reflejaba esos supuestos “éxitos”.

De hecho, al final Enron tenía que endeudarse cada vez más (otra alerta vinculada) para sostener la apariencia de rentabilidad.

5. Flujo de Caja Libre Negativo Persistente

Más allá de las discrepancias contables, simplemente no generar efectivo suficiente es en sí un gran riesgo (a veces).

El flujo de caja libre se calcula restando al EBITDA el CAPEX (de mantenimiento), intereses, impuestos, variación de Working Capital y algún ajuste. Este, representa el dinero disponible para crecimiento, pago de deuda o recompra de acciones.

Es normal que empresas jóvenes o en fuerte expansión tengan flujo libre negativo temporalmente (porque reinvierten agresivamente). Sin embargo, en una empresa madura, un flujo de caja consistentemente negativo o en declive es una señal de alerta.

Indica que la compañía gasta más de lo que ingresa de sus operaciones, quemando reservas o endeudándose para cubrir la brecha. Esto, a la larga, pone en peligro su capacidad de pagar obligaciones, financiar sus gastos diarios e incluso pagar dividendos.

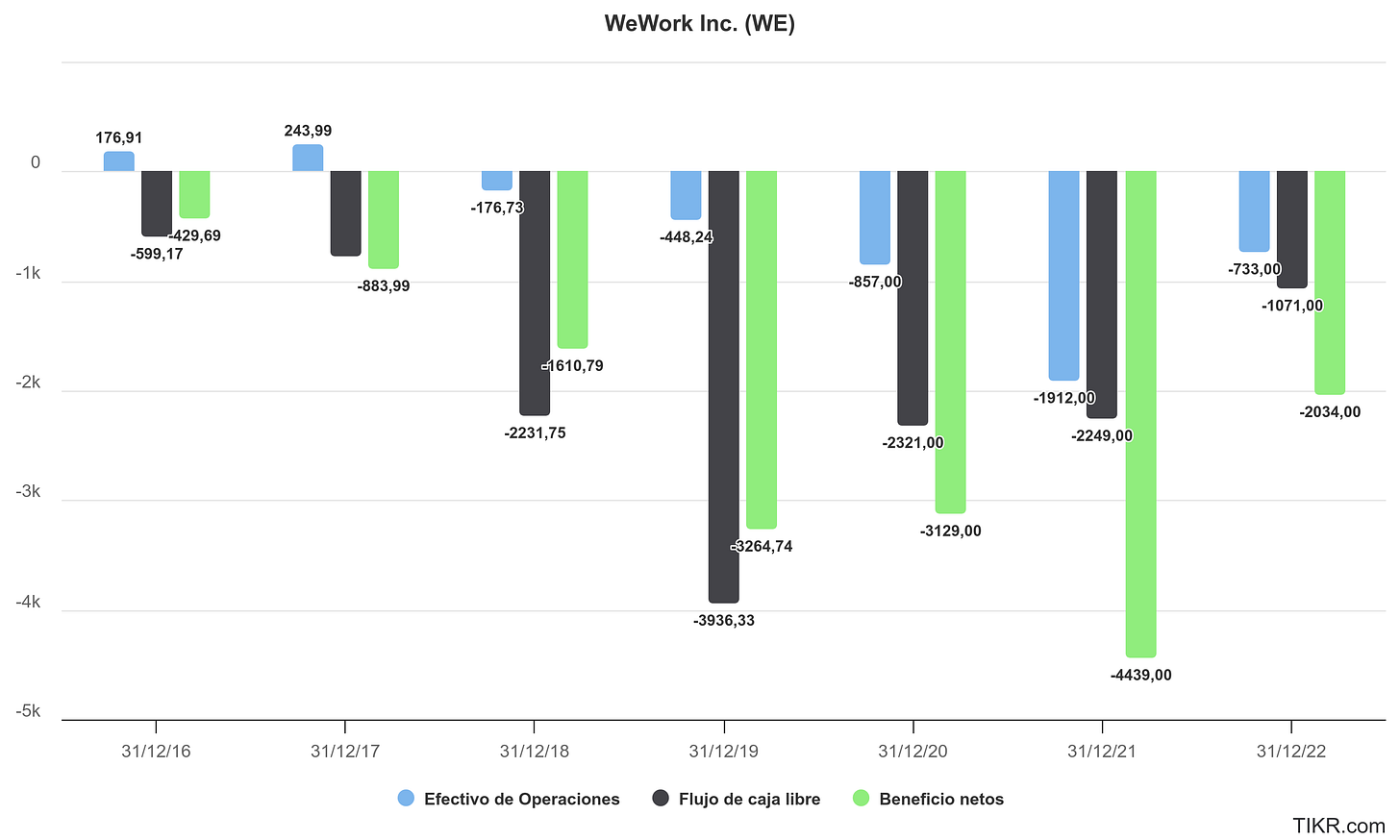

Un caso ilustrativo en el mundo startup fue WeWork en 2019, aun creciendo en ingresos, su flujo de caja era fuertemente negativo y dependía de inyecciones constantes de capital externo, cuando los inversores perdieron la paciencia, la valoración de WeWork se desplomó y la empresa quedó al borde de la quiebra.

En conclusión, ningún negocio puede sobrevivir indefinidamente con “quema de caja” continua.

Si ves que año tras año la empresa no genera efectivo propio, tarde o temprano esa empresa tendrá que recortar gastos drásticamente, emitir acciones o contraer más deuda para seguir operando. volviendo a las alertas #1 y #2.

6. Endeudamiento Excesivo y Apalancamiento Alto

Un nivel de deuda elevado en relación al patrimonio o a la capacidad de generar ganancias es otra bandera roja importante.

Aunque endeudarse puede ser útil para crecer, demasiada deuda aumenta drásticamente el riesgo financiero para la empresa y sus accionistas. Un indicador básico es el ratio Deuda/Capital (debt-to-equity): no hay un umbral mágico aplicable a todos, pero como referencia un D/E por encima de ~2.0 suele considerarse arriesgado en muchos sectores.

Personalmente, si tengo visibilidad de ingresos (ingresos recurrentes), acepto niveles de deuda más altos, por ejemplo, en REITs y/o empresas de HealthCare, suelen tener mayor recurrencia por la tipología de contratos.

Asimismo, la cobertura de intereses (qué tanto los beneficios operativos cubren los gastos financieros) nos orienta. Cuando este ratio se acerca a 1,0 o cae por debajo, significa que la empresa apenas genera lo justo para pagar los intereses de su deuda, sin margen de seguridad.

Esto es insostenible y la más mínima caída en ventas puede llevarla al impago. Una deuda excesiva implica mayores pagos de interés (que reducen el flujo de caja libre) y puede llevar al incumplimiento de pagos e incluso a la bancarrota.

De hecho, muchas quiebras son precedidas por un endeudamiento desmedido, Lehman Brothers en 2008 es un ejemplo famoso de apalancamiento extremo (30x sus fondos propios) que dejó a la firma sin capacidad de maniobra ante una crisis, resultando en su colapso.

En general, si una empresa ya está muy endeudada y aun así sigue tomando más deuda para financiar operaciones rutinarias o dividendos, es momento de preocuparnos seriamente.

7. Crecimiento Anómalo de Inventarios o Cuentas por Cobrar

Los activos circulantes ligados a las ventas, en especial inventarios y cuentas por cobrar, brindan pistas valiosas. Si los ingresos de la empresa crecen, es normal que cierto nivel de inventario y créditos a clientes crezca también.

Lo anormal es cuando inventarios o cuentas por cobrar aumentan mucho más rápido que las ventas.

Esto suele indicar problemas encubiertos.

Por ejemplo, un incremento desproporcionado del inventario puede significar que la compañía está acumulando productos que no logra vender (demanda débil o productos obsoletos).

Un alto crecimiento de las cuentas por cobrar sugiere que la empresa está vendiendo a clientes que tardan demasiado en pagar, podría estar relajando sus políticas de crédito para inflar ventas, o teniendo problemas para cobrar facturas pendientes.

En ambos casos, es una señal de que los ingresos reportados quizás no sean de la mejor calidad (parte podría no realizarse en efectivo o terminar en descuentos/liquidaciones).

Un indicador útil es comparar la rotación de inventario y de cobranzas: cuando empeoran (rotación más lenta), suele ser mala señal.

Varias compañías en dificultades han exhibido este patrón antes de caer. por ejemplo, la empresa británica Tesco enfrentó un escándalo en 2014 tras inflar sus beneficios adelantando el reconocimiento de ingresos de proveedores, básicamente “contando” dinero que aún no recibía, lo cual dejó un agujero cuando se corrigió.

En resumen, si ves los almacenes llenos de inventario invendible o a los clientes cada vez más “colgados” antes de pagar, el negocio puede estar en problemas, es una señal temprana de posibles sorpresas desagradables (rebajas masivas de inventario, morosidad, etc.) en el futuro.

8. Uso Recurrente de Partidas “extraordinarias” o Contabilidad creativa

Cuidado con las empresas que cada trimestre tienen algún “cargo especial” o ajustan sus cifras para verse mejor.

Una cosa es tener un gasto no habitual ocasional (por ejemplo, vender una planta y anotar una pérdida única), otra muy distinta es cuando todos los años la empresa reporta gastos “no recurrentes”, pérdidas por “única vez” o constantemente recalcula sus métricas excluyendo ciertos costos.

Si lo “extraordinario” se vuelve ordinario, estamos ante una mala calidad de los beneficios.

Los ejecutivos poco escrupulosos a veces usan estas tácticas para maquillar resultados, presentando métricas “ajustadas” que siempre lucen positivas mientras los gastos reales se esconden bajo la alfombra.

Otra señal emparentada es cuando la empresa cambia frecuentemente de políticas contables o incluso de auditores externos, esto puede indicar que buscan ocultar algo o encontrar quien avale prácticas cuestionables.

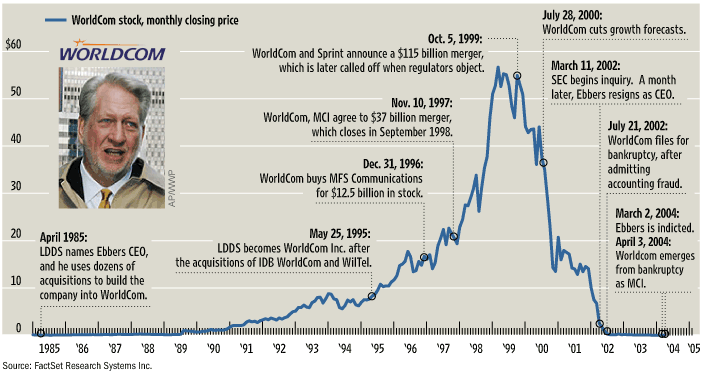

Un ejemplo extremo es el escándalo de WorldCom (2002). Esta empresa de telecomunicaciones, entonces una de las mayores de EE.UU., falsificó sus estados financieros capitalizando gastos operativos comunes como si fuesen activos de inversión.

¿El resultado? Inflaron sus beneficios en ~USD $3.800 millones, ocultando que en realidad la empresa estaba en números rojos.

Durante años WorldCom presentó beneficios crecientes mientras gastaba muchísimo más de lo que ganaba, algo insostenible que llevó a su quiebra y a condenas por fraude.

Una empresa bien gestionada mostrará sus resultados de manera consistente y transparente, si, en cambio, la narrativa es “ganamos X antes de estos gastos especiales”, puede ser una manipulación.

9. Falta de Transparencia y Operaciones Fuera de Balance

Si la estructura financiera de una compañía es tan compleja que ni los analistas pueden descifrarla, o si la gerencia es reticente a dar detalles claros, es un enorme foco rojo.

Una manifestación típica son las entidades fuera de balance (SPEs, off-balance-sheet) o transacciones ocultas. Estas “ingenierías” se usan para aparcar deuda o riesgos en vehículos que no aparecen en el balance principal de la empresa.

El caso paradigmático es Enron, creó centenares de entidades de propósito especial con nombres engañosos para esconder miles de millones en deuda y activos problemáticos fuera de sus estados financieros. Gracias a eso, durante un tiempo Enron pudo presentar un rostro financiero mucho más sano de lo que realmente era.

Pero cuando en 2001 esa red de sociedades opacas empezó a desmoronarse, salió a la luz la verdadera situación, Enron estaba profundamente endeudada y sus supuestas ganancias provenían de tácticas contables truculentas.

La confianza de los inversores se evaporó y la empresa colapsó en uno de los mayores fraudes de la historia corporativa.

Si una compañía no es transparente sobre sus números, podría estar ocultando algo grave. Por ello, un CEO que no comunica con claridad, o estados financieros llenos de notas confusas y poca claridad, deben encender alarmas inmediatas.

Aquí también entran comportamientos como cambios frecuentes de auditor (¿acaso el auditor anterior vio algo incómodo?) o la renuncia repentina de un CFO sin una explicación creíble, eventos que suelen señalar discrepancias internas sobre la contabilidad.

10. Indicadores Atípicos en Comparación con el Sector

Si todos los competidores de una industria muestran cierta tendencia y una empresa va en dirección opuesta, hay que investigar por qué.

A veces una compañía es excepcional (mejor estrategia, nuevo producto revolucionario, etc.), pero otras veces números demasiado buenos para ser verdad pueden indicar riesgo de fraude o de que la situación real aún no se manifiesta.

Por ejemplo, si la mayoría de las empresas del sector tienen márgenes del 10% y la compañía analizada reporta un margen del 30%, conviene preguntarse qué está haciendo de diferente. ¿Acaso tiene ventajas competitivas únicas… o está suavizando gastos y capitalizando costos para inflar la rentabilidad?

Del mismo modo, si en un año de contracción económica la empresa afirma crecer +20% en ventas mientras sus rivales caen, podría estar reconociendo ingresos anticipadamente, extendiendo crédito excesivo (con riesgo de impagos) o incluso fabricando ventas ficticias.

Un caso reciente fue el de Luckin Coffee en China, esta cadena emergente presumía crecimientos de ingresos y apertura de tiendas muy por encima de cualquier competidor (llegó a superar en número de tiendas a Starbucks en China en solo 2 años).

Sus cifras extraordinarias llamaron la atención de analistas escépticos, y efectivamente en 2020 se descubrió que Luckin había falsificado alrededor de $300 millones de dólares en ventas inexistentes, la acción se desplomó más de 80%.

El caso Luckin confirma que cuando los números desafían la lógica de la industria, es muy probable que haya gato encerrado. Eso sí, lleva un +1.520% (parece ser un turnaround).

11. Capitalización Agresiva de Gastos y Capex “Adelgazado”

Este truco mejora el beneficio hoy trasladando gastos operativos al balance para amortizarlos “poco a poco”.

En software y telcos es tentador, costes de desarrollo, comisiones comerciales (IFRS 15), implantaciones en la nube (ASC 350-40), “mantenimiento mayor” o reparaciones se activan como si fuesen inversión.

¿Cuál es el resultado? el EBITDA sube (porque esos gastos dejan de pasar por la cuenta de resultados) y el CFO luce mejor (el desembolso se reclasifica a inversiones).

En la foto que enseñan a mercado, parece eficiencia; en la realidad, solo patean el gasto al futuro y distorsionan el ROIC.

Cómo huele:

- Capex/Depreciación < 1 durante años en negocios intensivos en capital que dicen “crecer” (señal de infra-inversión o de que parte del mantenimiento está entrando como gasto capitalizado “barato”).

- Intangibles capitalizados (software, “costes de obtención de contratos”) crecen muy por encima de las ventas o de la productividad; a la vez, las vidas útiles se alargan “mágicamente”, suavizando la amortización.

- El management presume de EBITDA ajustado récord… pero el flujo de caja libre no acompaña. Revisa si el “ajustado” excluye amortizaciones de esos intangibles creados por ellos mismos: es el doble truc, primero los capitalizo para inflar EBITDA y luego te digo que ignores su amortización.

Ejemplos rápidos: WorldCom capitalizó gastos de red corrientes como si fueran inversión, inflando miles de millones de beneficio hasta que llegó el deterioro.

En videojuegos/soft (p. ej., grandes publishers bajo IFRS) es habitual capitalizar desarrollo, cuando el título no vende, llegan impairments que devuelven de golpe lo que se “maquilló”.

En telcos y utilities, “mantenimientos mayores” activados y capitalización de intereses pueden empujar artificialmente el retorno.

Un checklist rápido: leer políticas contables y notas de inmovilizado/intangibles, vigilar % de desarrollo capitalizado / (desarrollo capitalizado + I+D en gasto) frente a pares, calcular edad del activo (Depreciación acumulada/PPE bruto) y ver si encaja con un capex de “mantenimiento” tan bajo, buscar cambios de vida útil y saltos en “costes capitalizados de obtención de contratos”.

Si los márgenes suben mientras el capex de mantenimiento “desaparece” y la caja no mejora, sospecha.

12. Crecimiento que Destruye valor: ROIC < WACC

Crecer por crecer, ventas, activos, cape, sin que el ROIC supere al WACC destruye valor.

Partidas donde nos tenemos que fijar: en el capex e inventarios disparados sin mejora de márgenes ni rotación; promociones que “compran” crecimiento hundiendo el retorno; ROIC descendente con cada euro adicional invertido. Mejor crecer bien que crecer mucho y mal.

En este post lo explico mejor: https://tusfinanzaspersonales.substack.com/p/relacion-entre-crecimiento-roic-y

13. Roll-ups con Goodwill Creciente y “ajustes” Eternos

Las “roll-ups” viven de comprar compañías en serie y sumar resultados “pro forma”. El problema aparece cuando el goodwill e intangibles se disparan como % del activo y el relato depende de un EBITDA ajustado que añade de vuelta cada trimestre “costes de integración”, “restructuring”, “non-cash”, etc.

En ese esquema, el EBITDA ajustado sube, pero GAAP/NI y la caja no; el crecimiento orgánico es raquítico o negativo y el apalancamiento sube para financiar más compras.

Cuando el ciclo gira, llegan los deterioros de goodwill que barren años de “beneficios ajustados”.

Caso clásico: Valeant (salud/consumo) encadenó adquisiciones con enormes “add-backs”; cuando se frenó el M&A y afloró la presión en precios, los ajustes dejaron de tapar la realidad y la acción colapsó.

Al otro lado están los roll-ups de calidad (p. ej., Constellation Software, TransDigm), donde el crecimiento inorgánico se refleja en ROIC alto y conversión de caja sólida, no solo en tamaño.

Checklist rápido

- Goodwill + intangibles > 50–60% del activo y subiendo.

- Add-backs recurrentes: “costes de integración”, “non-cash”, “one-offs”… que nunca desaparecen.

- FCF/EBITDA débil y crecimiento orgánico bajo/negativo.

- Deuda/EBITDA creciente y uso intensivo de covenant-add-backs.

- Deterioros de goodwill tras “sinergias” que no se materializan.

Hay roll-ups excelentes, pero se ven en la caja y en el ROIC, no en presentaciones llenas de “ajustes”.

Si no sabes que es el Goodwill, te lo explico aquí: https://tusfinanzaspersonales.substack.com/p/que-es-el-goodwill

Si no sabes que es el Goodwill, te lo explico aquí: https://tusfinanzaspersonales.substack.com/p/que-es-el-goodwill

14. Venta Descriminada del CEO o SBC

Un patrón de ventas agresivas por parte del CEO/alta dirección, especialmente concentradas tras subidas fuertes o en el debut bursátil, combinado con una remuneración en acciones (SBC, stock-based compensation) que diluye de forma relevante al accionista.

No es que vender sea “ilegal” (los insiders diversifican), pero el cómo y cuándo vende la cúpula dice mucho sobre su alineación y sus expectativas internas.

Por qué importa:

- Si el CEO reduce de forma sostenida su participación justo cuando el mensaje público es ultrabullish, la señal es de desalineación.

- Una SBC elevada puede convertir al minorista en pagador invisible de nóminas: la empresa remunera con acciones, el gasto contable puede parecer “no caja”, pero tu porcentaje cada año vale menos si no hay recompras netas que lo compensen.

- Peor aún cuando la compañía anuncia recompras que solo neutralizan la SBC: contablemente parecen “devolver capital”, pero el número de acciones no baja (o incluso sube).

Dónde se ve:

- Evolución del número de acciones diluidas (10-K/20-F).

- Partida de SBC en la cuenta de resultados y en el CFO (añadida de vuelta).

- Formularios de insider trading (Form 4/10b5-1) para ritmo y timing de ventas.

- Tablas de propiedad de insiders (ownership) y su tendencia.

Señales típicas:

- SBC > 10–15% de ingresos o >50–100% del FCF durante varios años en empresas ya maduras.

- “Recompras” pero las acciones en circulación no bajan (o suben).

- Ventas concentradas del CEO/CFO cerca de máximos o justo tras guías optimistas.

- Planes 10b5-1 cambiados con frecuencia o activados justo antes de noticias relevantes.

- Caída sostenida del % de propiedad del equipo directivo.

Ejemplos ilustrativos (no digo que sean malas empresas):

- Coinbase (2021, direct listing): el estreno en mercado vino acompañado de ventas significativas de insiders en los primeros días. No implica fraude ni ilegalidad, pero para el inversor es una señal de toma de liquidez temprana.

- Otros casos de tech de alto crecimiento (SaaS, plataformas) han mostrado SBC muy elevada tras el IPO, años con dilución neta pese a recompras anunciadas. El patrón típico: “EBITDA ajustado positivo”, pero el crecimiento por acción no aparece porque la base de acciones se infla.

Preguntas de checklist sobre las SBC antes de invertir:

- ¿La propiedad del CEO sube, se mantiene o baja de forma notable?

- ¿La SBC está disminuyendo como % de ventas al madurar el negocio?

- ¿Las recompras reducen de verdad las acciones diluidas? (mira el promedio ponderado).

- ¿El crecimiento de FCF por acción acompaña, o el FCF “desaparece” al repartirlo entre más acciones?

En conclusión, identificar estas señales de alerta puede marcar la diferencia entre invertir en una empresa sólida o caer en una trampa.

Ninguna señal por sí sola garantiza que haya fraude o quiebra inminente, pero varias red flags en conjunto suelen anticipar problemas serios.

Es mejor renunciar a una posible ganancia que arriesgar el capital en una empresa plagada de señales de alerta.

Si los datos financieros parecen demasiado buenos para ser verdad, probablemente no lo sean.

Espero que este post te haya gustado y te sirva como guía cuando analices una empresa, si es así, que sepas que agradezco de antemano tu me gusta, es el mayor apoyo a esta newsletter. 🙌

Hasta la próxima,

David.

- Canal de Telegram: https://t.me/tusfinanzaspersonalesybolsa

- Canal de YouTube: https://www.youtube.com/@tusfinanzas_personales

- X (Twitter): https://x.com/Finanzasybolsa

- Instagram👉: tusfinanzaspersonales

_(1)_col.jpg?1710333464 "Free Cash Flow (FCF): fórmula, tipos e interpretación")