Cada día está más próxima la OPV de la Sociedad Estatal de Loterías y Apuestas del Estado S.A., hablan de su estreno para el mes de octubre de 2.011.

Hasta ahora, las noticias que se producen van en la línea de calentamiento del valor, bien por las expresiones relativas a sus altos beneficios históricos, a su pay-out previsto o al pago mensual de dividendos (capitalismo popular).

Lo cierto es que hasta ahora no ha habido una expresión seria de proforma para la salida, ni datos sólidos sobre su plan de negocio, ni siquiera expresión de las ventas (o recaudación en este caso) del ejercicio cerrado de 2.010.

Esta falta de información al no estar aún sus Cuentas depositadas, ni el Informe Anual del Juego en España 2.010 y ni la Memoria Anual de LAE 2.010 publicados nos hacen perder la perspectiva de su evolución.

Hay una serie de datos de ventas que sin ser definitivos del cierre del año de 2.010 si nos dan una perspectiva de su cierre anual. Estos datos se refieren a los acumulados hasta la semana 51, y los podéis encontrar en la página web del Ministerio de Economía y Hacienda

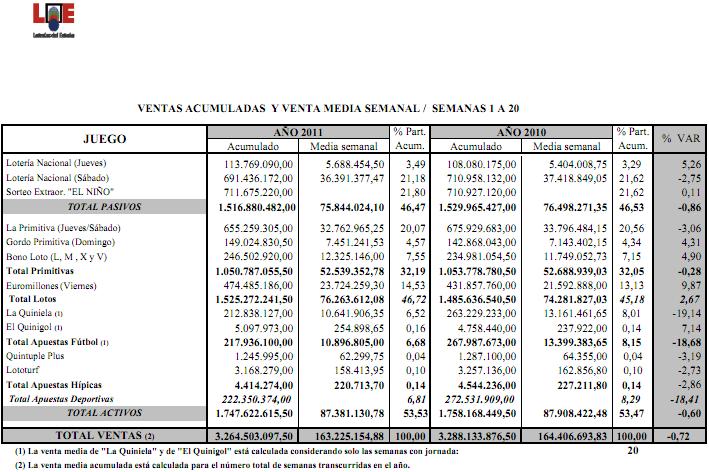

Si excluimos las ventas de los Sorteos de NAVIDAD y EL NIÑO en 2.010 la recaudación habría descendido el 1,93%, frente al 2,02% que disminuyó su recuadación conjunta en 2.009.

Los Juegos Pasivos, ya venían descendiendo en 2.009 (ver acumulado de la semana 53) con -3% en Sorteos de NAVIDAD y -2,11% en EL NIÑO. Si a esto unimos el mal comportamiento de la Lotería Nacional (Sábado) con descensos para las mismas semanas en 2009 del 6,66% y en 2010 de 2,31% no es aventurado decir que las Ventas de Sorteos Pasivos no van bien, y siguen mostrando tendencia a la baja pese a la reserva de actividad de que dispone.

Si analizamos los datos de la semana 20 de 2.011 observaremos que el Juego Pasivo en su conjunto vuelve a caer un 0,86%, siendo de nuevo la Lotería Nacional ( Sábado) la que vuelve a perder venta en un 2,75%.

Respecto del resto de Juegos Activos, para las 51 semanas de 2.010, sólo Euromillones (+1,47%) y Gordo Primitiva (13,34%) crecieron.

Para la semana 20 de 2.011, además de las antedichas (Euromillones + 9,87% y Gordo Primitiva +4,31%) crece además Bono Loto con 4,9%. El resto de Juegos Activos - Apuestas Fútbol e Hípicas - decrecen con fuerza en su conjunto -18,41% ( Apuestas Fútbol -18,68%).

En resumen, para la semana 20 de 2.011 la recaudación acumulada de Loterías y Apuestas desciende el 0,72%.

En nuestra estimación de ventas realizada para la Valoración de SELAE, se expresaron ventas:

Son cifras que pueden estar próximas al verdadero cierre de 2.010, y que anticipan mayores caídas aún no confirmadas para 2.011. Hay que tener en cuenta que la Ley del Juego acaba de ser tramitada y sus efectos aún no se han hecho notar. También hay que recordar que LAE tiene una reserva de actividad reconocida por Ley por las loterías tradicionales de ámbito superior al ámbito de una Comunidad Autónoma (el 55% de su negocio).

Es importante fijarse cuál es la evolución histórica real de su recaudación para ver la importancia relativa que pueden producir nuevos descensos en la misma.

La evolución del juego, al igual que otros sectores de nuestra economía tienen su soporte en la evolución de la economía en general, de la demanda en particular, y ésa especialmente en España no acaba de despegar.

Esperemos a los movimientos que hagan los distintos operadores del sector con la entrada en vigor de la nueva Ley del Juego, el auge que pueden imprimir éstos al Juego online que afecta especialmente a las Apuestas, el descenso de recaudación más que probable de los Juegos Pasivos, el aumento de la competencia que promueve la nueva Ley, etc... y posiblemente tengamos que pensar que salvo que queramos un país de ludópatas el desarrollo de SELAE deberá realizarse fuera de nuestras fronteras.

¿Está verdaderamente preparada SELAE para dar el salto?

Francisco Fernández Reguero