Tesis Promotica (PMTI)

Indice:

1- Historia & Entendimiento del negocio

2- Calidad del negocio & Ventajas competitivas

3- Entendimiento & Perspectivas del sector

4- Calidad equipo directivo

5- Comparables

6- Drivers de crecimiento

7- Escenarios Valoración

8- Análisis de riesgos

1- Historia & Entendimiento del negocio

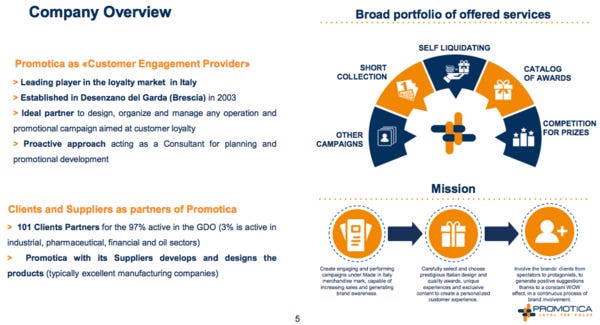

Promotica (PMTI) es una empresa italiana que ofrece servicios de marketing enfocados a la fidelización de los clientes mediante la creación de campañas promocionales.

Básicamente ofrece servicios de ideación, diseño, organización y ejecución de campañas que tengan como objetivo fidelizar a sus clientes (Customer Loyalty)

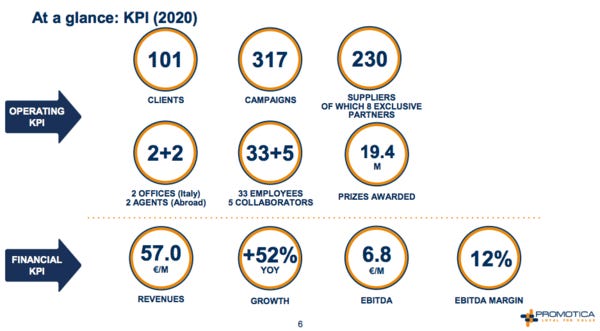

A continuación podéis ver algunos datos relevantes de la empresa:

La agencia fue fundada en 2003 por Diego Toscani, presidentes, CEO y máximo accionista, y salió a cotizar a finales de 2020.

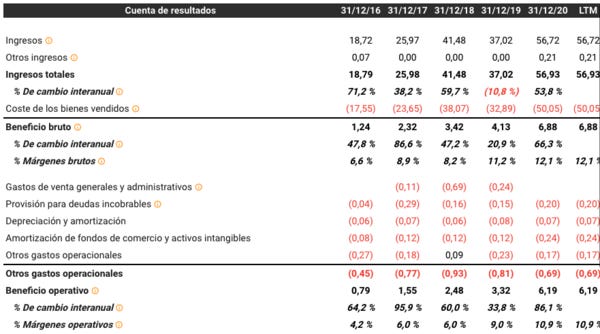

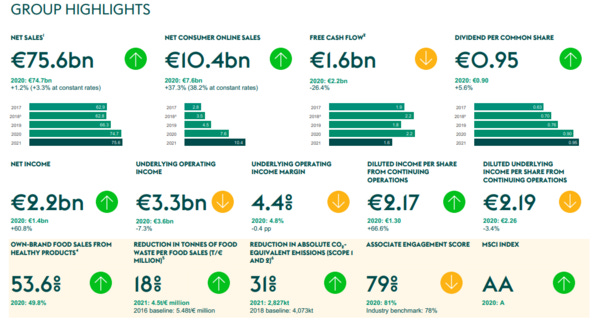

Desde 2016, las ventas se han multiplicado casi por 3, pasando de facturar 18,8€ millones a los 57€ de ventas en 2020. Además ha habido una expansión de márgenes que ha hecho aumentar beneficio operativo por más de 5 veces hasta alcanzar los 6,2€ millones en 2020.

Como pero, destacaremos la ralentización de ventas de 2019 debido a la menor inversión de sus clientes (uno de los riesgos que explicaremos más adelante), aunque ese mismo año lograron incrementar márgenes y aumentar EBITDA y EBIT gracias a las características del negocio, que luego explicamos

¿Y la acción qué ha hecho?

Como suele suceder la acción sigue a los beneficios como el perro a su amo:

2- Calidad del negocio & Ventajas competitivas

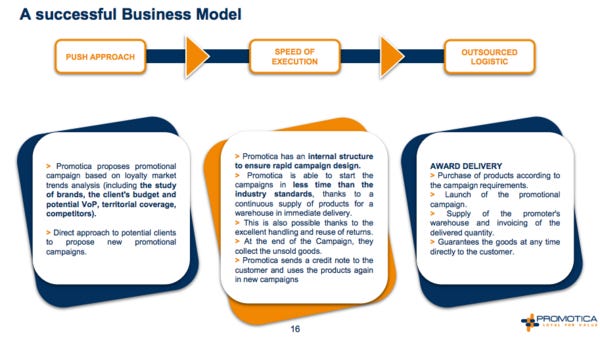

La calidad del negocio radica principalmente en la escasa estructura de costes fijos que tiene la compañía. Como hemos podido ver en 2019, bajaron las ventas, pero aumentó el EBITDA y EBIT debido a la expansión de márgenes.

Su funcionamiento operativo es muy similar a empresas que ya hemos analizado, como EPAM o SOU, donde sus costes incrementan si aumentan ventas, pero si las ventas disminuyen puede reducir costes y mantener márgenes, ya que sus principales costes son los productos para las campañas, los cuales son comprados con el dinero que recibe la compañía del contrato firmado por el cliente. Y el otro gran gasto es el personal, un coste flexible que hemos visto en empresas de ingeniería de software.

En la siguientes imagen podéis ver perfectamente el funcionamiento del modelo de negocio de Promotica:

Gracias esta cualidad del negocio los ratios financieros son los deseados por todo accionista, con unos retornos sobre el capital invertido y fondos propios muy altos (datos 21):

- ROCE = 56%

- ROE = 53

Además aplican otras ventajas competitivas, en menor medida, como el coste de sustitución, ya que el conocimiento y los datos adquiridos por promotica de los clientes de su cliente, es relevante a la hora de hacer las campañas, cuanto más los conozcan más efectivas serán. Si el cliente quisiera cambiar de proveedor debería adquirir esa información y conocimiento, y en teoría debería costarle más hacer campañas efectivas.

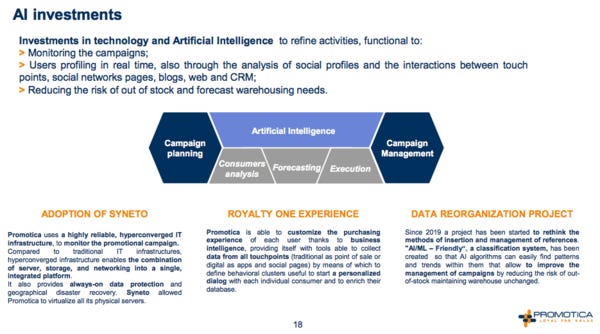

Esta es una de la propuestas de valor que la compañía menciona en diversas presentaciones, los datos y la inteligencia artificial gracias a ellos:

Por último, podríamos pensar que estamos ante un negocio cíclico, puesto que las empresas solo invertirán en promocionar sus productos o servicios si la economía va bien, pero si va mal es muy probable que se gasten menos dinero en marketing y lo centren todo en su core de negocio.

Este razonamiento es cierto, pero hay que destacar quienes son los clientes de Promotica, sus clientes son empresas de venta minorista, supermercados de comida principalmente, es decir estamos ante clientes que ofrecen bienes de primera necesidad que la sociedad necesita si o si, en cualquier coyuntura económica. Por ello, gracias al sector en el que operan sus clientes, los ingresos los podemos considerar más estables y predecibles que otras agencias que presten servicios a sectores más cíclicos. No obstante, por supuesto sus clientes pueden reducir su inversión en MK como ocurrió en 2019, pero ahí entraría la primera calidad del negocio mencionada.

3- Entendimiento & Perspectivas del sector

Promotica está muy ligada como hemos mencionado antes al sector de la alimentación, en concreto aquellas empresas que operan en la venta minorista, los super-hiper mercados que operan en el área de comida y bebida (Food and beverange).

Este es un sector muy estable, debido a que los productos de comida y bebida son esenciales para sociedad y siempre van a ser demandados.

El crecimiento del sector ha sido de un 3,3% y se espera que siga así en los próximos años, creciendo en la media del PIB de países desarrollados.

Conclusión las perspectivas de Promoticas están muy ligadas a las perspectivas de sus clientes.

Entonces… ¿quienes son sus clientes?

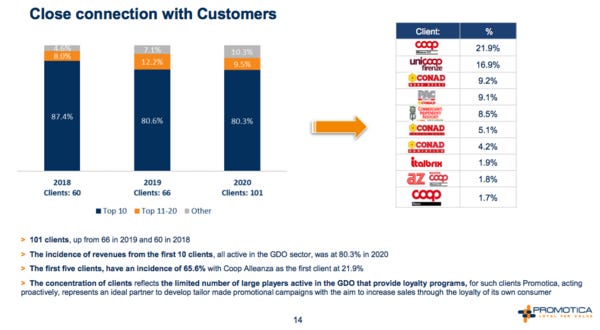

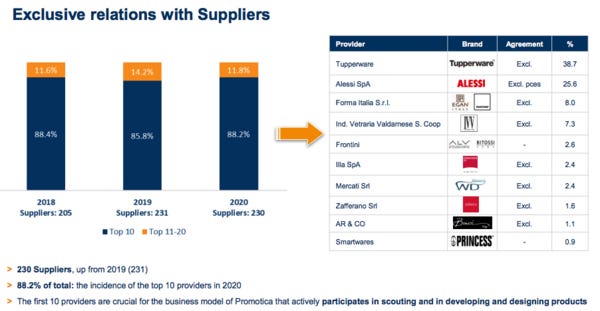

Los clientes de Promotica son los grandes supermercados italianos, los cuales el top 10 representan el 80% del revenue.

Es un riesgo latente a tener en cuenta, pues la perdida de uno de ellos alteraría completamente la cuenta de resultados a corto plazo al menos. Como contrapartida decir que no hay más clientes en el sector F&B en Italia de los que tiene, como podéis ver en la imagen posterior. Por lo tanto, su objetivo principal debería seguir fidelizandolos y como secundario ampliar el presupuesto que se gasten con ellos.

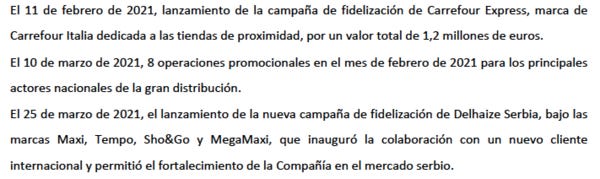

También destacar las nuevas campañas que han realizado para otros supermercados Europeos como Carrefour o Delhaize:

Vale, pero…¿cuales son las perspectivas de sus clientes?

Su principal cliente no cotiza en bolsa, pero podemos ver su informe anual de 2020, (no hemos encontrado aún el de 21). El de 2020 muestran un crecimiento de ventas del 7,6%, es decir por encima del sector. Podemos ver debajo el resto de métricas clave:

Vale eso fue año de pandemia y les beneficio, pero…¿les afectará la inflación y subida del precio de materias primas que estamos registrando?

Si nos fijamos en uno de sus clientes que cotiza en bolsa, y que ya ha publicado resultados de 2021, como es Carrefour, podemos ver como las ventas subieron 2,3% a pesar de tener una base comparable tan fuerte como de la de 2020. El resto de métricas podéis ver que también son buenas, y lo mejor de todo son las buenas perspectivas que dió la compañía para 22 de seguir invirtiendo en el negocio:

Si miramos a otro player que cotiza en bolsa como Delhaize, también cliente, observamos que la tendencia es muy parecida con incrementados anuales de ventas en 21 del 3,3%:

Estos son players a nivel europeo, que son los potenciales clientes de Promotica, pero si nos vamos a EEUU por ejemplo la tendencia es la misma si miramos los resultados de empresas como Kroger.

En conclusión, aunque aún no podemos ver los resultados de 21 de clientes de Promotica, podemos analizar los resultados de sus peers y extrapolar resultados.

De esta manera observamos la resistencia del sector al entorno actual inflacionista, y la tendencia de crecimiento entorno al 3%, media del PIB de países desarrollados. Por supuesto si hay recesión afectará a este y a todos los sectores, y el crecimiento se ralentizará provocando menos inversión lo más probable en campañas de marketing, que es lo que ofrece Promotica. No obstante, de momento la salud y tendencia de los clientes es positiva.

En entornos de inflación la empresas que tienen poder de fijación de precios son las que prosperan. El poder de fijación puede venir de dos vías, o bien gracias a tu marca, activo intangible o bien por la necesidad del bien o servicio que ofreces, y es aquí donde operan sus clientes. Además sus clientes se encuentran en el último eslabón de la cadena, los que venden de cara al público son los primeros en subir precios, por eso no han sufrido el retraso de subida de precios de empresas que están en el inicio de la cadena de suministro, como son los productores de alimentos, tal y como hemos podido ver en empresas como Newlat food o Dole.

4- Calidad equipo directivo

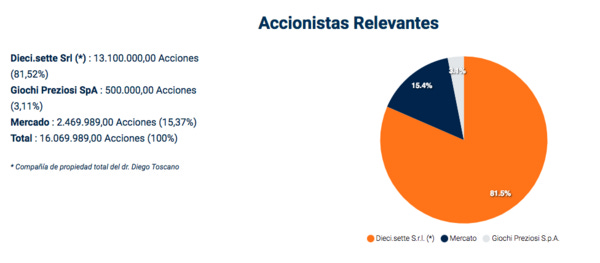

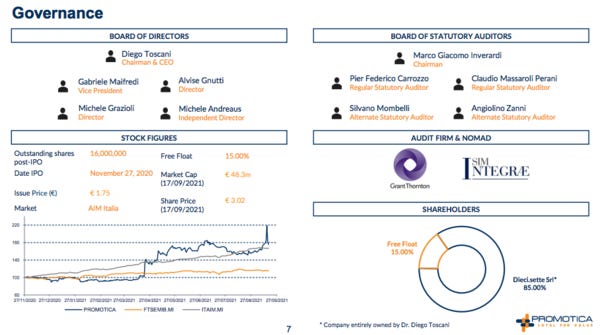

En esta compañía, como en el resto de microcaps que hemos visto italianas como Relatech o Sourcesense, tenemos un caballero blanco es este caso es Diego Toscani, el fundador y quien posee el 81,52% de la compañía:

El free-float es del 15%:

Ahora bien….¿qué ha hecho Diego Toscani con el dinero ganado por la compañía? (Capital Allocation)

Podemos observar, como antes de la salida a bolsa repartía dividendos y en 2020 no lo hizo. En 2020 lo que hizo fue recomprar acciones y pagar deuda con parte del dinero captado de la ampliación de capital que hizo salir a bolsa:

En 2021, aun no tenemos el informe anual pero podemos ver como las adquisiciones que ha realizado y que posteriormente analizamos.

Programa Warrants

Citar también el programa de warrants que lanzaron junto con la IPO, el cual tiene 3 tramos que acaben en 2023.

Son 548.200 warrants con una proporción 1:1

Por lo tanto, cuando se ejecuten aumentarán el numero de acciones a 16,6 millones Se ha contado con ello en los escenarios de valoración.

Conclusión

No tenemos un histórico para poder sacar conclusiones altas, pero sabemos que estamos ante un fundador de una compañía que lleva creciendo al 30% en últimos años.

Si vemos su capital allocation podemos suponer que ha salido a bolsa para seguir creciendo. Antes de la salida utilizaba el dinero ganado para repartirse dividendos, pero tras la salida entendemos que como quiere ganar dinero es mediante la revalorización de sus acciones, de las cuales tiene el 80%. Y los hechos parecen que hacen seguir esta linea ya que ha parado de la política de dividendos y está utilizando el cash para mejorar y adquirir nuevos negocios que hagan el valor de la empresa, y por ende el de sus accionistas, que somos nosotros. Nuestro devenir como accionistas estará totalmente alineado con el interés de Diego Toscani de seguir aumentando su patrimonio.

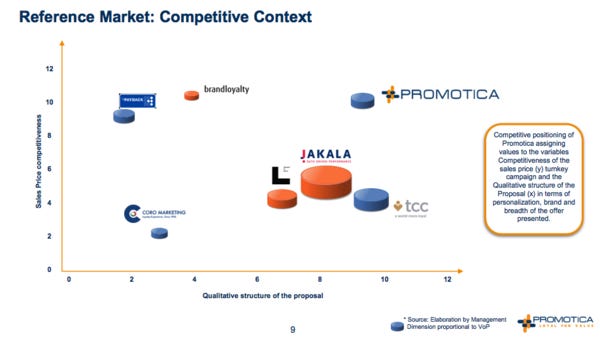

5- Competidores y comparables (peers)

La compañía nombre que tiene 4 competidores, ninguno de ellos cotiza en bolsa, y son los siguientes:

Jakala es el mas grande de los 4. Esta más diversificado en otros sectores y ofrece servicios digitales, que es hacia donde quiere ir Promotica con la última compra que ha realizado y que luego veremos.

¿Comparables que coticen en bolsa?

No hemos encontrado ninguno que se dedique exactamente a lo que ofrece Promotica, pero tenemos otros comparables parecidos:

- Points International Ltd. (4QQN): podría ser el más parecido: ofrece soluciones de comercio electrónico y tecnología para la industria de la fidelización en Estados Unidos, Europa y a nivel internacional. Opera a través de tres segmentos: Venta al por menor de divisas de fidelización, socios de plataforma y viajes por puntos.

Y luego tenemos agencias que ofrecen servicios de marketing digital, son servicios parecidos pero en sectores con mucho más crecimiento.

- Un ejemplo podría ser Next Fifteen Communications Group plc (NFC) que la tenemos en cartera, es una compañia de mayor capitalización, que está creciendo al 30% anual, como Promotica, pero que cotiza a 12-13 EV/EBITDA, que es un poco la media del sector.

Podríamos también citar otra compañía que tenemos en cartera, Bilendi SA (ALBLD) que va camino de ser otra multibagger del club, +135% desde que la vimos en el club. También la llevamos en cartera, y ofrece servicios sobre todo de research online, datos, paneles y CX, así como otros servicios de marketing.

6- Drivers de crecimiento

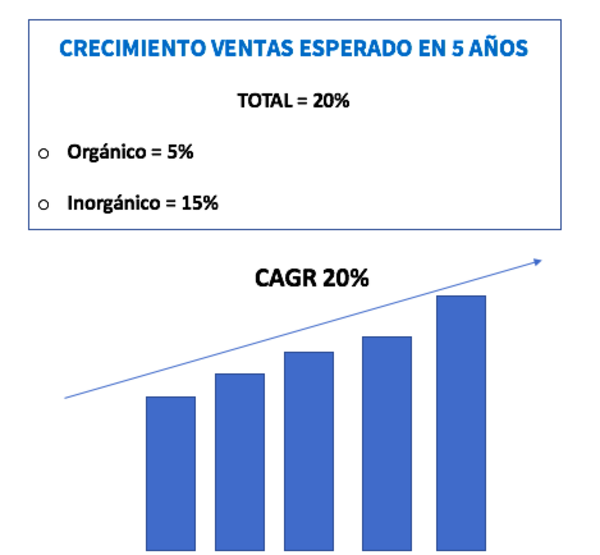

Podríamos estimar un crecimiento del 30% para los próximos 5 años (bull case), igual que el que viene registrando hasta fecha pero por ser conservadores vamos a estimar un 20%. (normal case)

Destacar que la compañía ha realizado una adquisición en 2021, que va a suponer un crecimiento del 29% aproximadamente en ventas, y que hemos tenido en cuenta en la valoración.

Además, en 2022, han comunicado 1 adquisición menor pero muy interesante, y dos contratos relevantes con sus clientes de 18-21€ M uno y de 7,5€ M el otro. Estos dos contratos ya suman el 48% de la facturación de 2020.

DRIVERS DE CRECIMIENTO

1- Crecimiento del sector de food and beverage del 3-5% anual. Crecimiento estable y predecible.

2- Expansión de márgenes conforme vaya ganando escala.

Ya hemos podido ver como ha pasado del 6% en 16, al 12% de margen EBITDA en 2020. Los márgenes EBITDA y EBIT de agencias de marketing suelen situarse entorno al 20-25% y al 15-20% respectivamente (según tamaño. Recordemos que Promotica está actualmente en 12% EBITDA y 10% EBIT.

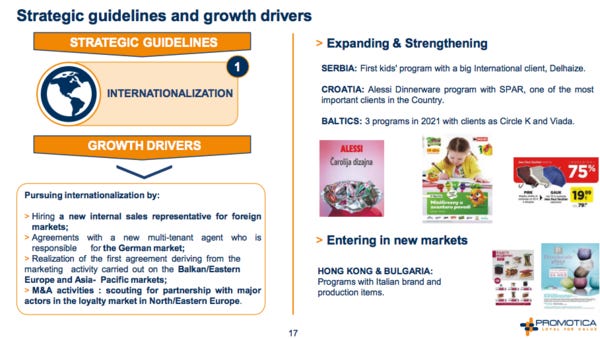

3- Expansión a nuevos territorios

Actualmente su mercado es Italia, por lo que tienen muchos países europeos sin explorar. Ya están contratando gentes fuera de Italia, tienen foco en Alemania y Europa del norte. Aquí entraría en juego el M&A.

4- Expansión a nuevos sectores y servicios.

Actualmente están enfocados en el sector F&B, pero van a empezar a diversificarse en nuevos mercados como productos de consumo inmediato, financiero y sobre todo el farmacéutico. También van a diversificar sus servicios para poder aumentar los ingresos por cliente haciendo cross-selling.

5- Se van a centrar en campañas más grandes a nivel nacional, esto les proporcionará contratos mayores, mayores márgenes y mayor relevancia.

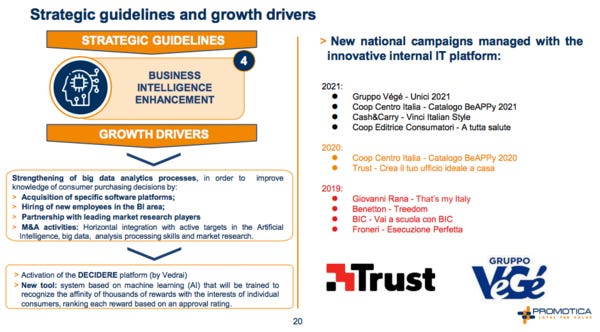

6- Especialización en datos, business intelligence and big data

Este punto es clave, y puede suponer un salto de nivel para la compañía. Creemos que estamos muy focalizados en campañas físicas pero si consiguen empezar a ofrecer servicios digitales basados en datos y research, como lo que ofrece Bilendi por ejemplo, será muy positivo a nivel de ventas y márgenes. Aquí también entraría en juego el M&A.

7- M&A

Palanca importante en micro y small caps como Promotica para seguir creciendo.

Como hemos estado mencionado la compañía ve las adquisiciones como un medio para entrar en nuevos mercados y para adquirir know how que no tiene como la parte de business intelligence.

¿Qué adquisiciones han realizado?

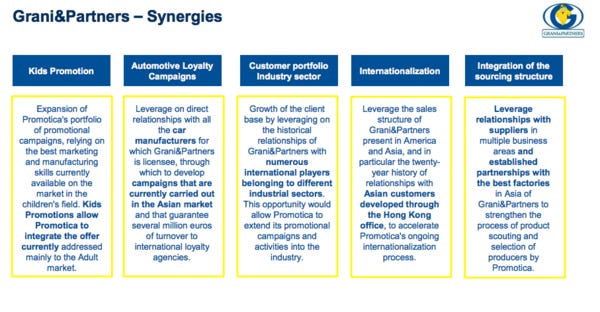

En diciembre del 21 anunciaron la adquisición del 80% de Grani & Partners, compañía que ofrece productos promocionales para niños.

Este deal es interesante, ya que la mayoría de campañas de promotica van ligadas a incentivos de premios, sorteos, etc. Para realizarlas, debe comprar esos artículos a 3º proveedores. Con esta adquisición, tendría el control del end to end en la rama de campañas promocionales de niños, por lo que los márgenes deberían aumentar al quitarse el fee del 3º proveedor. Algunos de los proveedores son:

Esta adquisición, le va a permitir otras sinergias a la ya comentada, como la internacionalización principalmente al mercado de Asia, aprovechando los contactos de Grani con fábricas asiáticas para otros productos, especialización en el nicho de niños, así como ganar nuevos clientes en otros sectores no solo el comida y bebida.

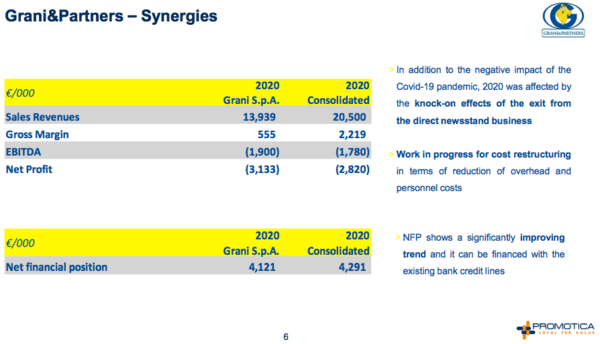

A nivel de números, Grani facturó en 2020, 20,5€ millones y tuvo unas perdidas de 2,8€ millones con una deuda neta de 4,3€ millones. Las perdidas provienen principalmente la crisis del mercado de los quioscos, donde el grupo tenía parte de la facturación y del que salió en 2018. Desde entonces están reestructurando la empresa, y promotica nombra que van a acabar de realizarla suprimiendo costes de personal.

Debido esta situación, el precio de compra es bajo, 2€ millones, es decir 0,125 veces ventas por el 80% de la empresa. Destacar que el precio podría aumentar 750K, incrementos de 250K por nivel si Grani llega a facturar 25M, 30M o 35K. Ejemplo: si factura 25M se pagará 250K más. Si alcanza los 35K se pagarán los 750K máximos.

Conclusión: esta adquisición va a sumar 18€ millones de revenue al grupo, y va a traer muchas sinergias, así como nuevos mercados y clientes. No obstante, es una compra que puede salir muy bien, si la empresa consigue aplicar las sinergias, pero también puede afectar a la rentabilidad sino lo consigue.

Adquisición del negocio de incentivos y fidelización del grupo giglio.

El 28 de febrero de 22, adquirieron la rama del negocio de incentivos y fidelización del grupo giglio con el objetivo de mejorar su oferta de campañas digitales. Dejamos las palabras del CEO tras la adquisición, ya que las consideramos muy interesantes:

“La adquisición negocio de Incentivos y Fidelización del Grupo Giglio es una parte clave de nuestro plan de crecimiento. ya que acelera nuestra presencia en el mercado de la fidelización digital.

La digitalización es un fenómeno que afecta a todos los sectores, y también en el de la fidelización los clientes solicitan servicios digitales adicionales. Esta demanda puede satisfacerse ahora más fácilmente gracias a la tecnología adiciona que supone la incorporación de este negocio a nuestro Grupo. Tradicionalmente nos hemos orientado hacia la gestión táctica de la fidelidad operaciones, adaptadas a las necesidades de la gran distribución, nuestro principal ámbito de referencia, ahora estamos cambiando nuestra atención a la gestión estratégica, más centrada en la parte de consultoría. Me gustaría destacar que esta operación se produce tras la reciente adquisición de Grani & Partners y forma parte de un programa lineal de crecimiento por líneas de negocio, destinado a aumentar la competitividad de Promotica en Italia”

Añadimos las finalidades y sinergias de la operación citadas por la compañía:

“La Unidad de Negocio de Incentivos y Fidelización del Grupo Giglio está especializada en la gestión de y los programas de compromiso, por lo que es candidato a convertirse en la división digital de Promotica, que trabajará y funcionará en sinergia con la división dedicada a la gestión de la fidelidad física campañas, principalmente dirigidas a los grandes actores del sector minorista, que representa el negocio principal de Promotica.

La principal sinergia que se logrará es el refuerzo de la experiencia de Promotica en el ámbito del marketing digital. La experiencia de Promotica en Marketing Digital , es decir, el uso de software y plataformas para la gestión de datos y análisis de datos, que luego se utilizan para proponer programas de fidelización a medida y obtener un mayor compromiso de las comunidades a las que pertenecen.

Esta diversificación y el aprovechamiento de las competencias tecnológicas de la rama conducirán a una de clientes gestionados y potenciales, a los que se ofrecerán iniciativas de fidelización y compromiso con mayor valor añadido mediante el uso de herramientas digitales.

Los próximos pasos tras la adquisición serán reforzar la estructura dedicada a la fidelización digital mediante la contratación de nuevos recursos cualificados y la apertura de una nueva oficina en Milán, con el objetivo de crear un verdadero laboratorio digital”

A nivel de números, la unidad registró una facturación en 2020 (últimos datos disponibles) de aproximadamente 2,4 millones de euros y un EBITDA de 282.000 euros (margen de EBITDA de aproximadamente el 12%).

El precio pagado son 1.2€ millones, in cash (como Grani), es decir 0,5 veces ventas.

Conclusión: esta compra es muy interesante, aunque el volumen es menor que la Grani, han comprado a buen precio un negocio de calidad y lo más importante promueve el pivotar de la compañía a un segmento muy rentable de calidad y perspectivas de crecimiento muy interesantes. Añadiendo el marketing y fidelización digital al físico que ya tienen, puede hacer incrementar el nivel de calidad de la compañía y mejoran mucho las perspectivas futuras de Promotica.

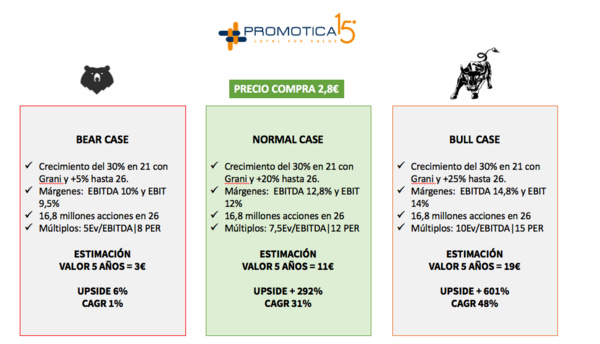

7- Escenarios Valoración

Hemos realizado 3 escenarios utilizando la valoración por múltiplos.

Los múltiplos comparables según crecimiento y peers parecidos y mayores serían: (el histórico de la compañía es escaso)

No obstante, al ser una microcap con poca liquidez la vamos a penalizar con un 40% respecto a peer mayores.

Como siempre decimos, si la empresa empieza a ganar escala, aumenta su capitalización, empieza a ser más conocida y gana liquidez el múltiplo se expandirá y tendremos un doble catalizador además del crecimiento de ingresos, como nos ha pasado con otras inversiones que tenemos en cartera como Bilendi. Sin embargo, para ser conservadores no contaremos con este aumento de múltiplo en el caso normal donde aplicaremos el descuento mencionado.

3 escenarios de valoración: precio de compra 2,8€

- NORMAL CASE: contamos la adquisiciones ya citadas y los contratos firmados mencionados para 21 y 22. Estimamos crecimientos del 20% y estabilidad de márgenes. Múltiplos con descuento.

- BEAR CASE: 21 y 22 igual que para el caso normal. En los años siguientes el crecimiento es escaso y se comprimen márgenes. Aplicamos múltiplos deprimidos.

- BULL CASE: siguen ejecutando misma estrategia como hasta ahora, creciendo al 30%, se expanden márgenes y múltiplos.

8- Análisis de riesgos

Los principales riesgos a los que se enfrenta Promotica son:

- A nivel de empresa, microeconómico:

1- Concentración de clientes

El top 10 de sus clientes representa el 80% del revenue, y los 5 primeros el 65%.

Es un riesgo alto, pues la caída de uno de ellos supondría un gran impacto en las cuentas.

A favor, destacan la relación de años que con el cliente, el conocimiento de sus clientes y su ventaja competitiva de coste de sustitución mencionada.

Conforme vayan creciendo irá disminuyendo el riesgo.

2- Riesgo producto y servicio

Iría ligado con el primero y podría ser la causa de perdida de clientes, es decir que la empresa no se actualice y no ofrezcan servicios y campañas de calidad, o que se queden anticuados a nivel digital.

Tras la última adquisición mencionada parece que tienen claro que el salto de nivel esta en campañas más digitales y basadas en datos.

3- Riesgo M&A

Posibilidad de que realicen malas adquisiciones, que compren a un precio elevado, las sinergias no sean positivos o el proceso sea erróneo. Es un riesgo presente en toda empresa roll-up que crece principalmente a través de adquisiciones.

Destacar la adquisición de Grani, empresa en reestructuración a un precio bajo. Parece que las sinergias son claras pero hay que seguirla de cerca pues puede causar problemas o no consiga la rentabilidad esperada.

4- Riesgo de liquidez

Que la empresa no pueda hacer frente sus obligaciones. El peor escenario sería, se apalancan para una nueva compran, la compran esta no funciona y encima pierden un cliente grande. Este podría ser uno de los peores escenarios y podría causar graves problemas para la existencia de la compañía. De momento este riesgo no lo vemos, ya que estamos ante un balance saneado, sin deuda, y con una perspectivas sobre el negocio positivas.

- A nivel macroeconomico

1- Riesgo de inflación

Uno de los principales costes de la compañía es la compra de productos para las ofertas promocionales. La inflación provoca aumento del coste de los producto que compra promotica, por lo tanto menores márgenes en sus campañas. Entendemos que a corto plazo este hecho le puede afectar, y si se mantiene a medio plazo también.

2- Riesgo recesión o desaceleración económica = Menos inversión de sus clientes en campañas

En el supuesto de que nos enfrentemos ante una coyuntura económica desfavorable, promotica puede sufrir si sus clientes disminuyen su inversión en campañas. Este hecho tuvo lugar en 2019 como hemos comentado pero como también hemos citado sus márgenes aguantaron my bien por las características del negocio.

Además, contamos con clientes que se mueven en un sector estable, y de momento con unas perspectivas futuras positivas. (Puedes revisar el punto entendimiento del sector, donde hablamos más sobre este riesgo)

: consultora digital italiana creciendo al 50%")