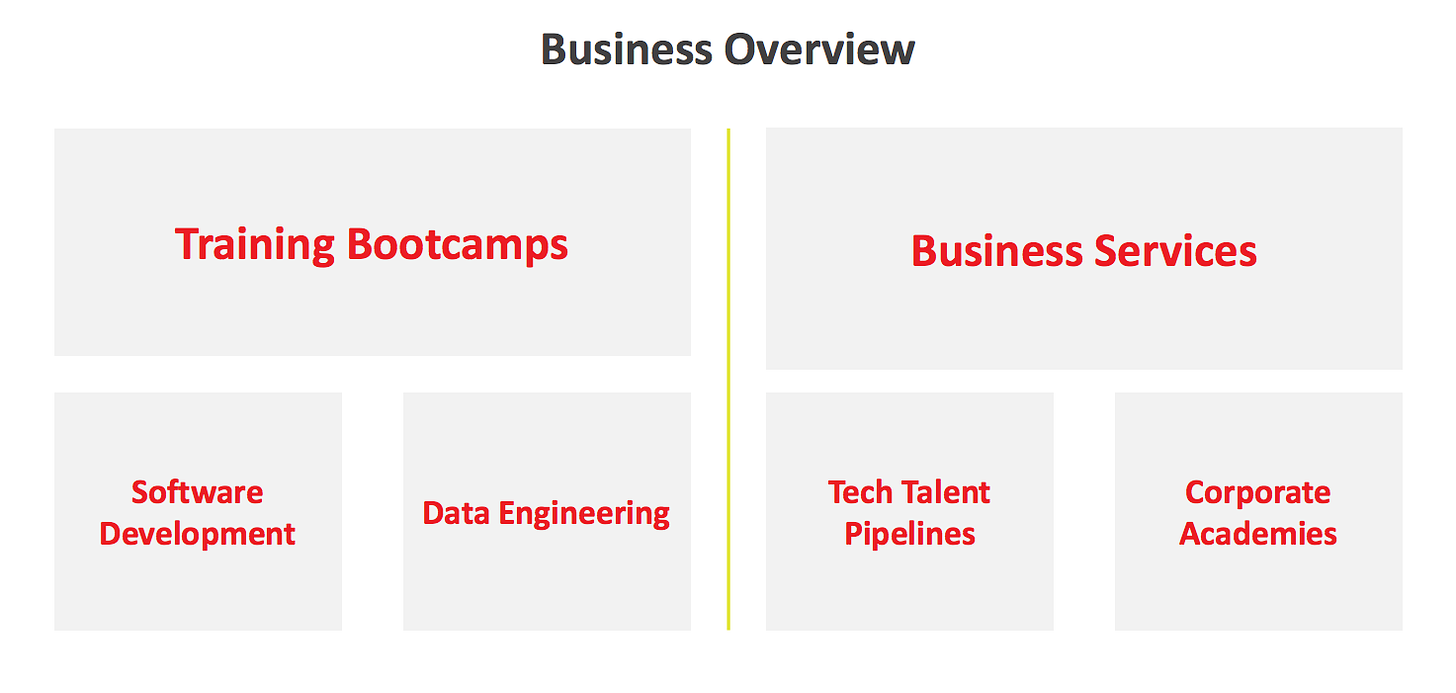

Northcoders (CODE en adelante) tiene 2 vías de ingresos:

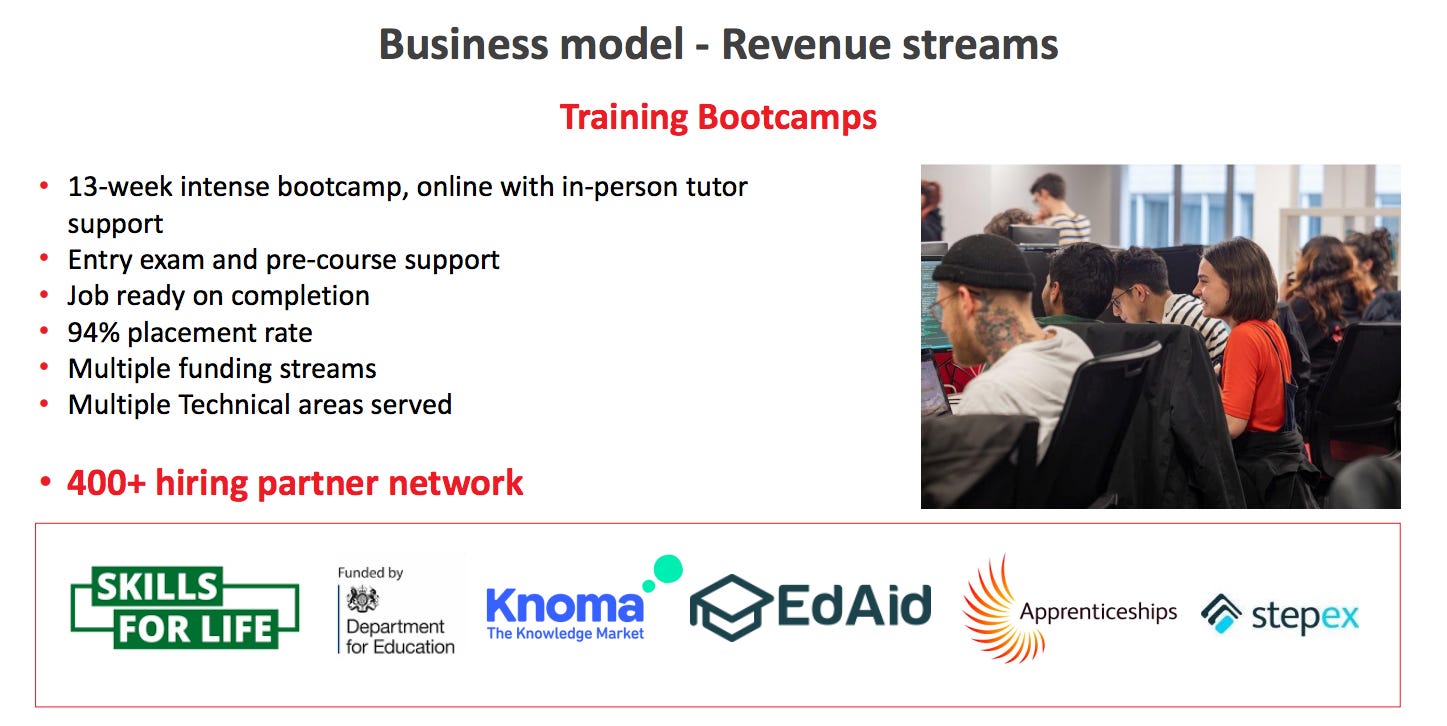

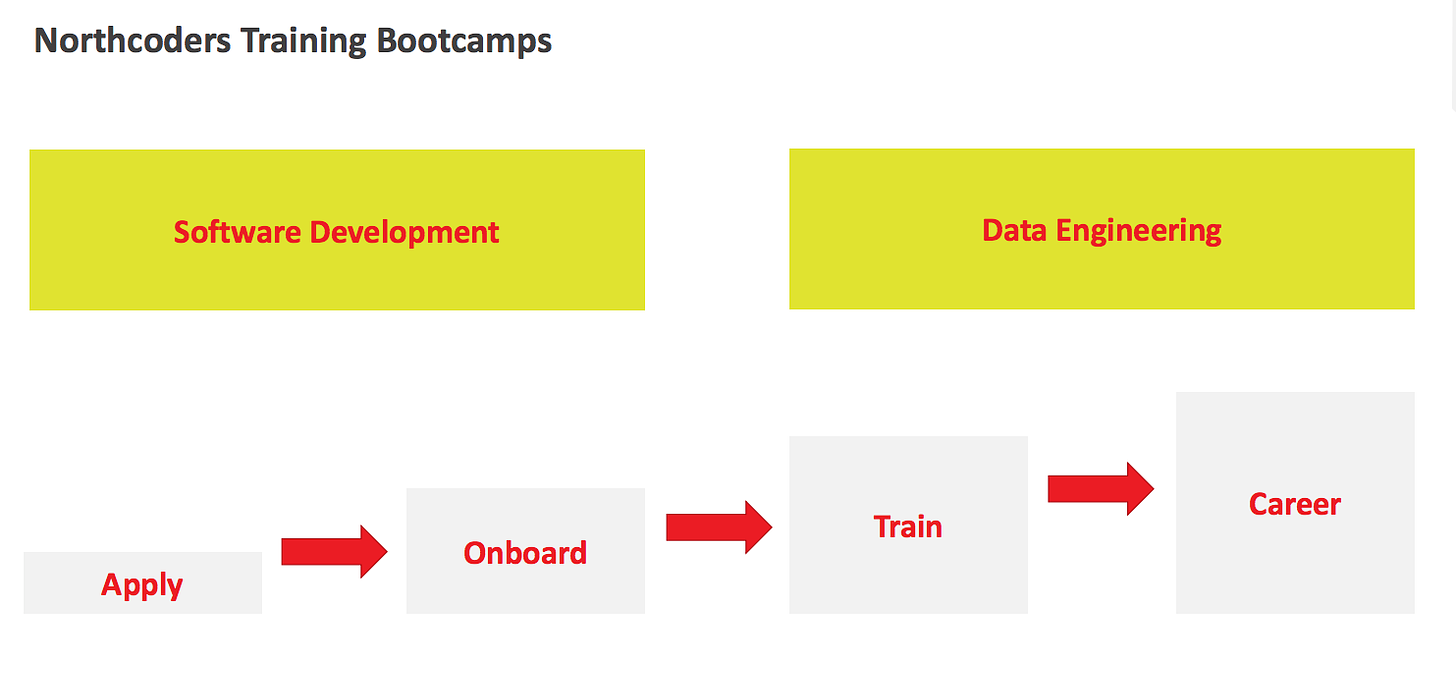

- Por un lado, tiene los Trainning Bootcamps(B2C): que son cursos intensivos de 13 semanas impartidos de forma online y son cursos especializados en materias muy demandadas actualmente, y con unas expectativas de crecimiento de los sectores subyacentes de doble dígito.

Actualmente tienen 2 cursos, en 2 materias clave muy demandadas por las empresas, como son Software development y Data engineering. Como veremos a continuación, su objetivo es ampliar su catálogo de cursos

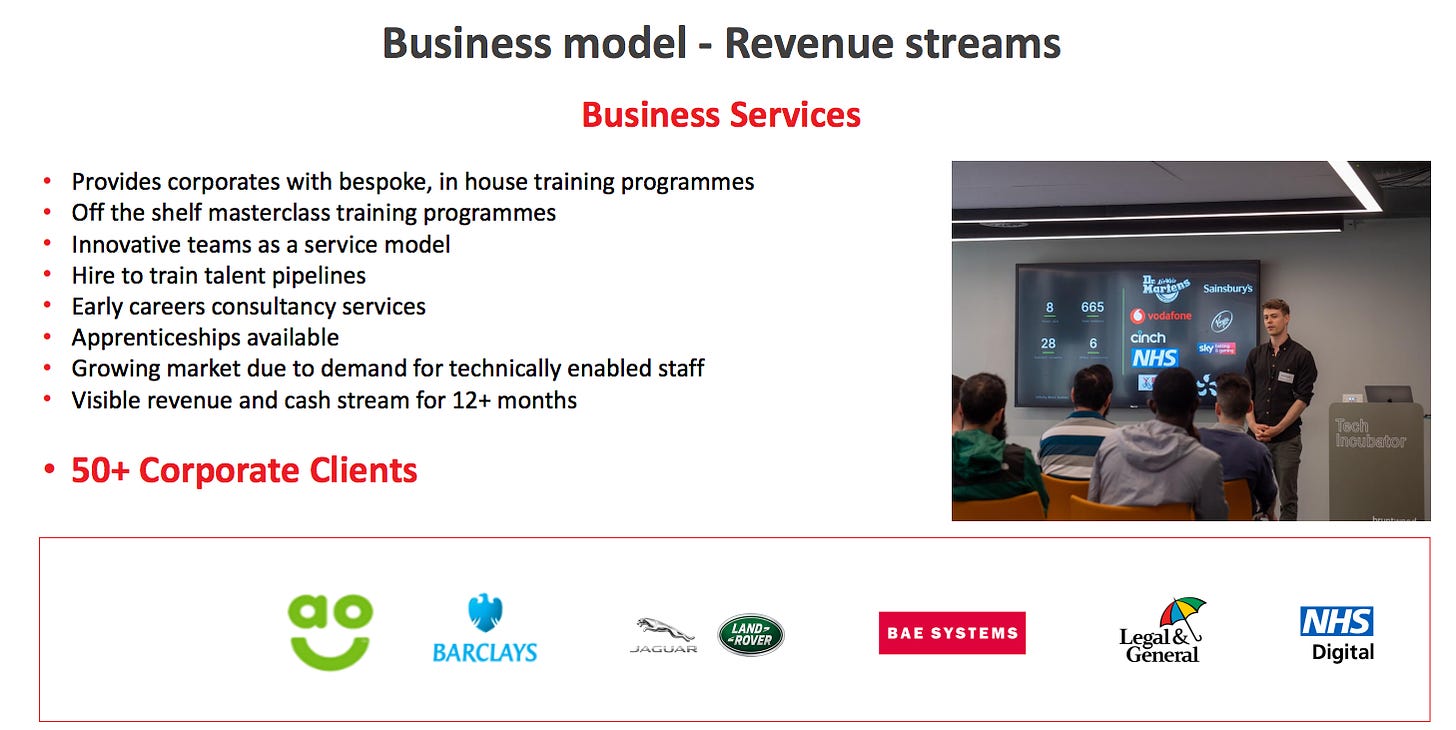

- Por otro lado, tienen el Business Services (B2B): servicio para empresa. En esta vía se encargan de montar cursos especializados en empresas que necesitan que sus trabajadores mejoren y se especialicen en materias clave para ellos.

Actualmente representa el 10% del total de ventas. La ventaja de esta línea de negocio es la visibilidad de ingresos que le proporciona, una media de 12 meses vista teniendo en cuenta la duración de sus contratos. La desventaja radica en que ofrece menos márgenes que los trainings.

Uno de los clientes que han añadido recientemente es el gobierno de UK, con quien han firmado un contrato a largo plazo que veremos a continuación.

Estamos ante un negocio de plataforma online, esto quiere decir que es escalable, cuenta con apalancamiento operativo y los costes crecen en menor medida de lo que crecen las ventas. No necesitan un gran aumento de costes para seguir vendiendo sus servicios.

Básicamente los principales costes de CODE son los profesores, por un lado, y el mantenimiento y evolución de la plataforma por otro. Cuentan con costes flexibles, conforme aumentan cursos, aumentan coste de profesores. Si no se venden cursos, no contratan profesores. Un modelo muy parecido a EPAM o Nagarro.

No obstante, como todo negocio con costes fijos bajos o nulos, no cuenta con barreras de entrada altas, cualquier competidor puede venir y ofrecer un producto o servicio mejor y ganarle. Por ello, en este tipo de negocios, su principal activo es su marca, y su marca se construye ofreciendo cursos de calidad y una experiencia de plataforma buena. CODE cuenta con una marca muy reconocida en UK, sus cursos son sinónimo de calidad. La pérdida de marca es un riesgo a monitorizar. También hay que destacar que conforme se vaya haciendo más grande, la marca será más reconocida, tanto para alumnos como para empresas, creando un efecto red, un círculo virtuoso que puede mejorar mucho la posición, los márgenes y competitividad de CODE.

Sus principales competidores son las universidades, empresas como Accenture en la parte de Business Services, así como otras escuelas online.

Las vías de crecimiento que vemos son las siguientes:

- Crecimiento del sector + Mercado potencial por adquirir: hay mucha demanda de los puestos de trabajo que forma CODE, concretamente, 1,2 millones en UK, según UK Commission for Employment and Skills

Los sectores subyacentes como desarrollo de software, cloud, data, etc. tienen una estimación de crecimiento de doble dígito según el área. Puedes ver la tesis de Relatech o Elixirr.

- Crecimiento orgánico del negocio: este puede venir por A) Apertura de nuevos territorios en UK y fuera de UK. B) Apertura de nuevos cursos demandados. Esto puede crear venta cruzada entre cursos, aumentado los ingresos por alumnos y aumentando la recurrencia.

- Crecimiento inorgánico, a través de adquisiciones: actualmente no han realizado ninguna, pero comentan que ven un mercado fragmentado con posibilidades interesantes.

- Expansión de márgenes: conforme vayan creciendo pueden expandir márgenes de una manera muy fuerte, siempre y cuando puedan mantener precios, hecho que han comentado que han realizado en el H1

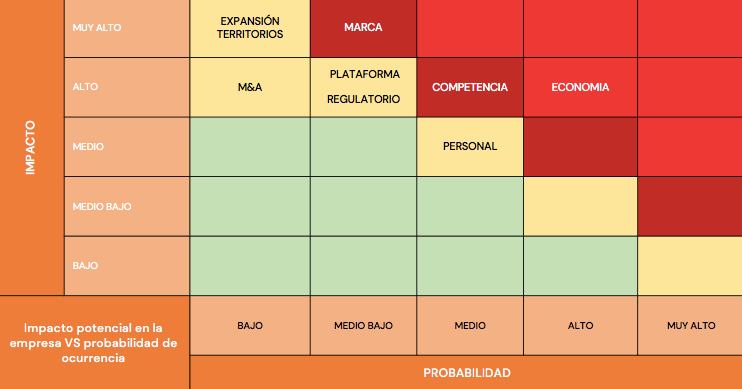

A continuación podéis ver vías de crecimiento y sus posibilidades:

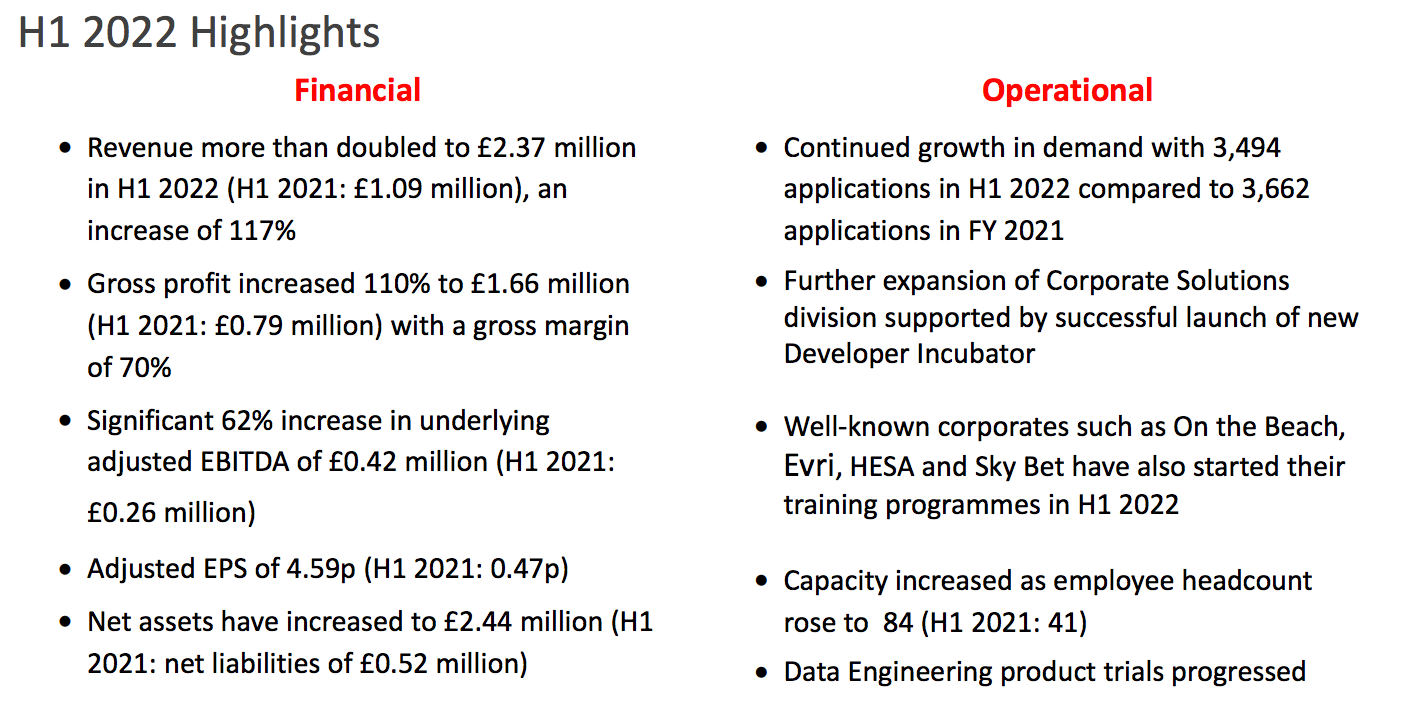

La última presentación de resultados del H1 fueron muy buenos, con un crecimiento de ventas, márgenes, EBITDA e ingresos. Os dejamos una imagen resumen de estos resultados en la web.

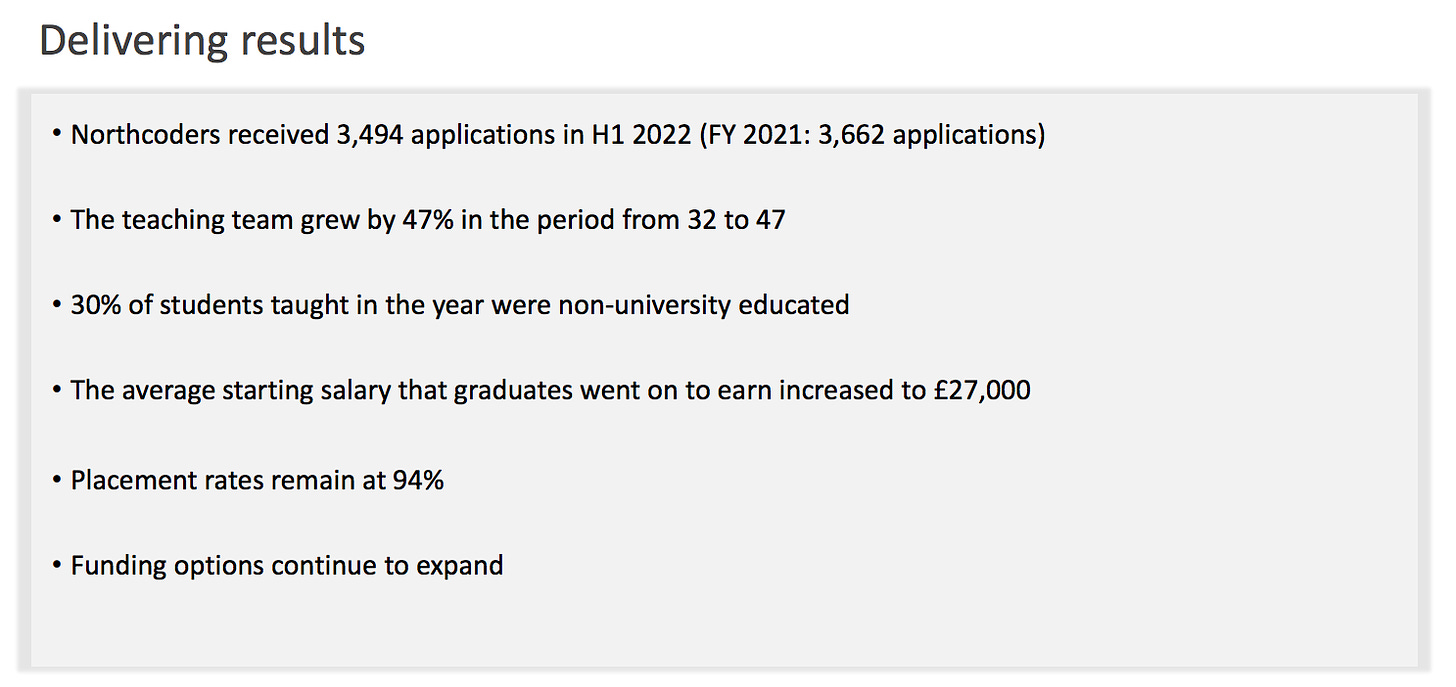

Además, algunos de los buenos datos presentados son que las aplicaciones siguen en línea de 2021, han crecido un 47% de profesores o el incremento del salario de los graduados al acabar (clave en la venta del curso). Os dejamos también otra imagen en la web donde podréis consultar estos nuevos datos.

Por último, dieron una guía para el año 22 y el próximo año 2023 muy interesante:

- Faltando 4 meses, ya tienen asegurado £5,5m, es decir un 85% más que el año pasado.

- Para 23 ya tienen £2,5m asegurados.

- Han firmado un contrato con el gobierno de £4m. Han sido aceptados como proveedor del Gobierno. Para entender más sobre el funcionamiento del Gobierno de UK os recomendamos la tesis de Made Tech, empresa que ofrece servicios de transformación digital al gobierno de UK.

- Nombran el crecimiento de la línea de negocio de “Business Services”, lo que le puede ofrecer recurrencia y visibilidad de ingresos

- Continúan viendo potenciales adquisiciones.

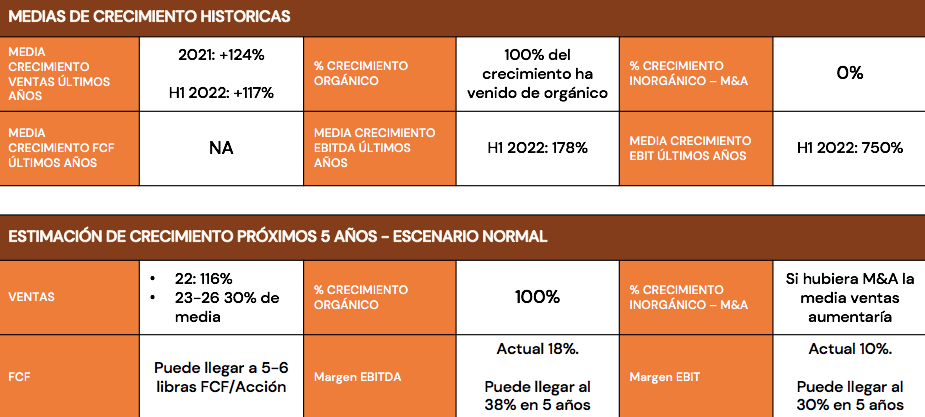

Con todos estos datos, nuestras estimaciones de crecimiento para los próximos 5 años son las siguientes: (en los escenarios de valoración entramos en más detalle)

Tenemos poco histórico: por un lado 2020, crisis del covid, donde sí afectó gravemente al negocio, no obstante, su negocio era presencial, no como ahora que es digital, y por otro lado tenemos 2022, crisis actual, donde el crecimiento está siendo muy pronunciado.

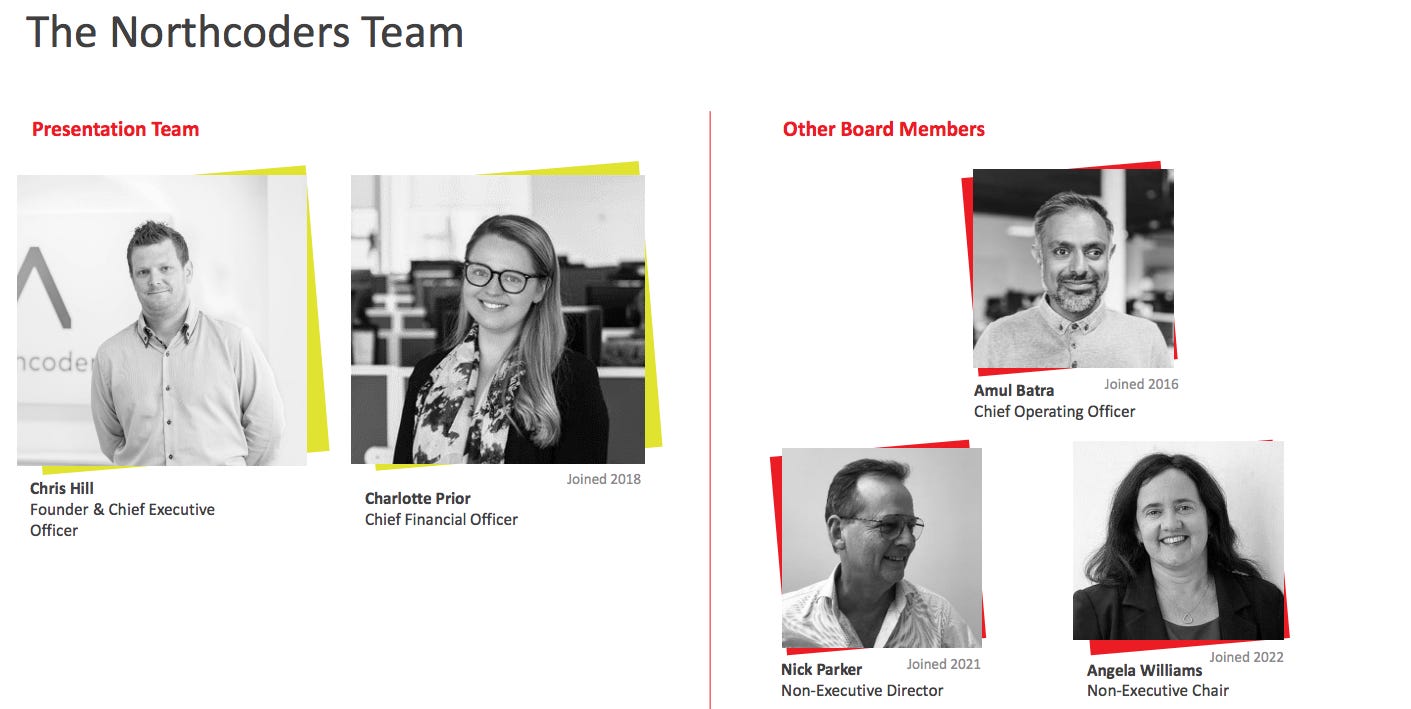

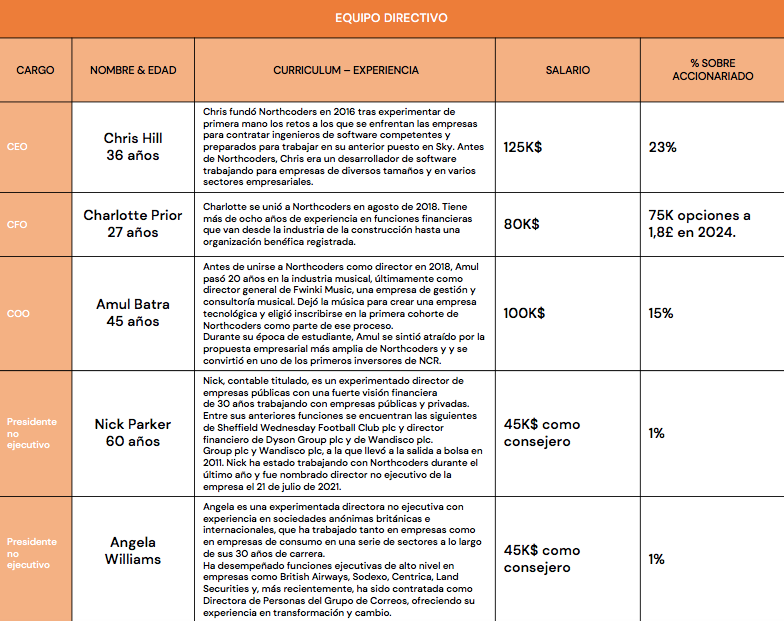

Chris Hill es nuestro caballero blanco, es el fundador y cuenta con el 23% de las acciones. Tienen un sueldo muy limitado de £125K. Tras ver la conference call nos gustó mucho. Como mano derecha tiene a Charlotte Prior, muy joven de 27 años y totalmente alineada con un paquete de opciones sobre acciones de 3 años.

Por otro lado, tenemos a Amul Batra, COO y el primer inversor. Conforman el board 2 personas con experiencia como son Nick Parker y Angela Williams.

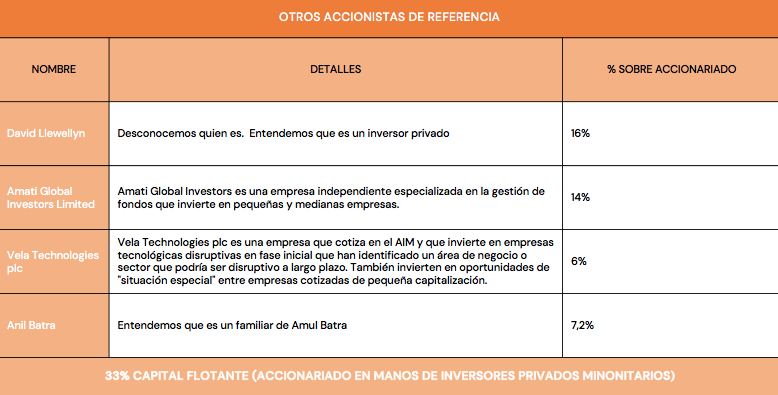

El resto de accionistas son los que se muestran en la tabla que os colgamos en la web, con capital flotante del 33%:

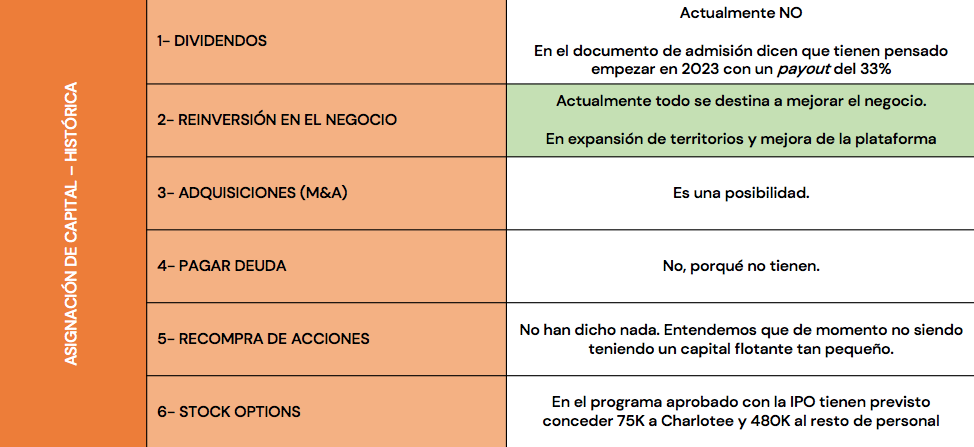

La estrategia del pasado ha sido clara, reinversión en el propio negocio para seguir creciendo. Os dejamos un resumen de esta estrategia en una imagen en la web.

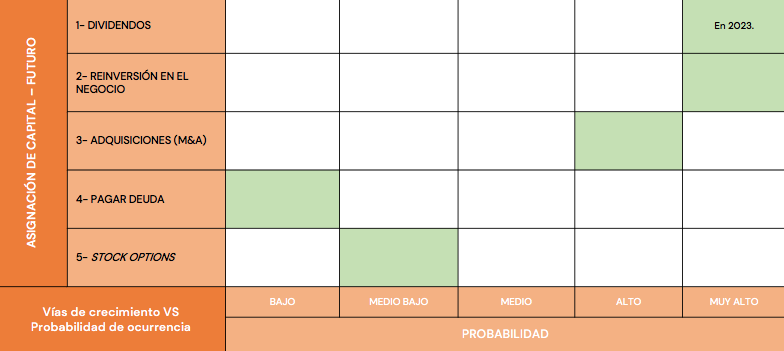

La estrategia para el futuro pasa por seguir invirtiendo en el negocio, posibles adquisiciones, y el pago de un % pequeño de los ingresos en dividendos. Estiman activar los dividendos en 2023 como comentaron en la conference call. Esta estrategia la vemos en la mayoría de compañías de UK, empresas que están creciendo mucho, donde reparten un % pequeño en dividendos. Tenemos ejemplos como Keywords Studios, Made Tech o Elixirr.

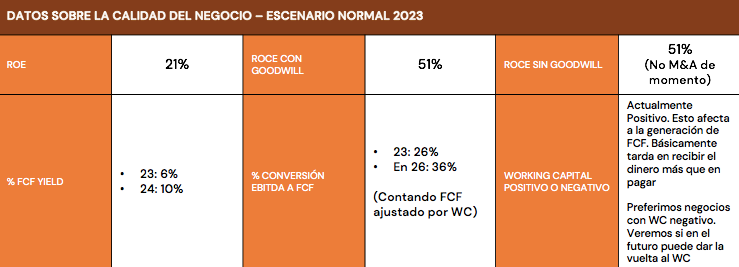

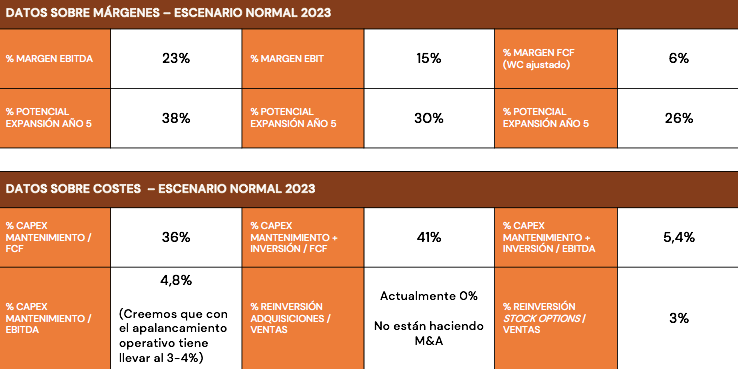

Los datos de calidad y márgenes son muy buenos ya en 2023 con un potencial de expansión grande en 2026 conforme vaya ganando escala. No tiene deuda.

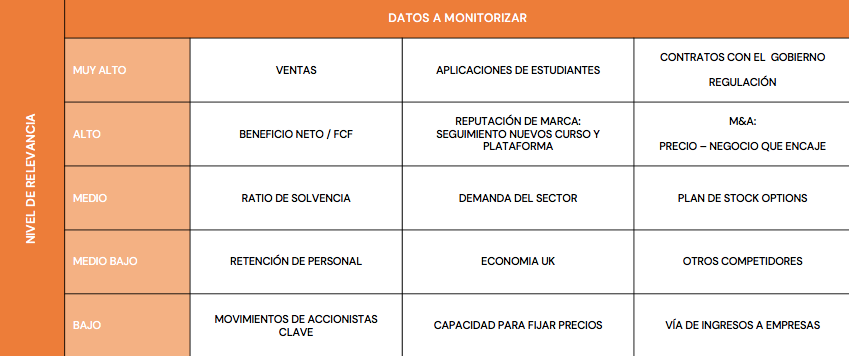

A continuación podéis ver los datos clave a monitorizar en las presentaciones de resultados y noticias:

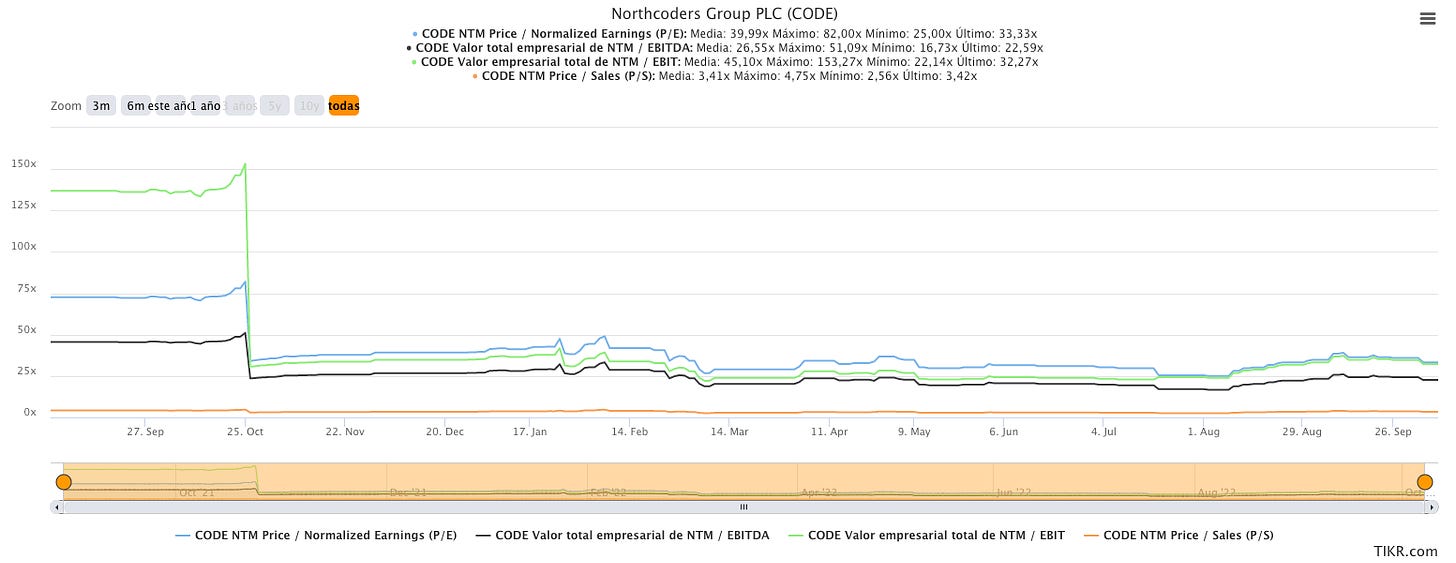

CODE salió a cotizar en septiembre de 2021 levantando 3,6m de libras. Los múltiplos siempre han sido elevados, una media de 26 Valor empresa/EBITDA y 39 de PER.

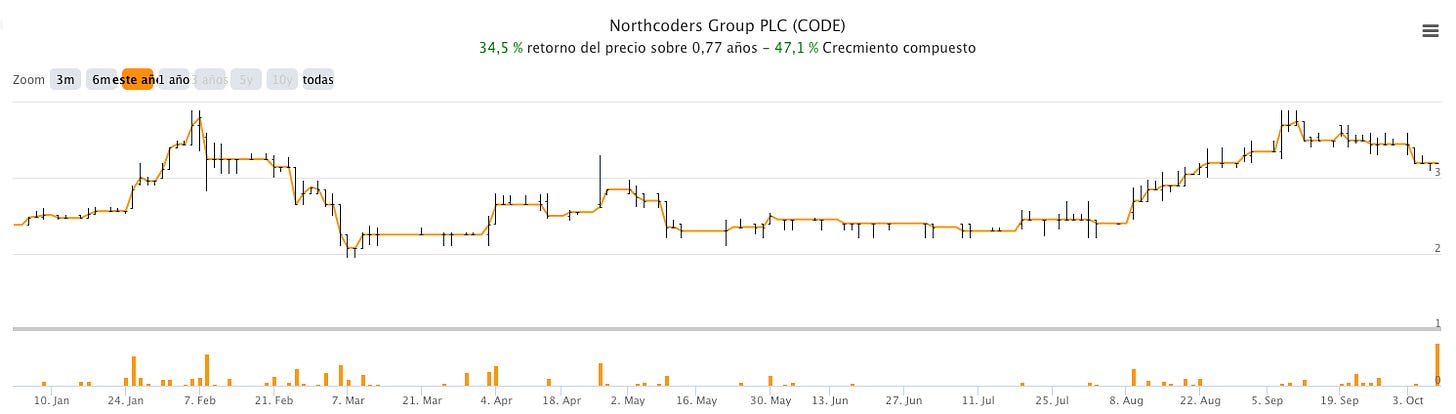

La acción desde su IPO ha crecido un 60%:

El comportamiento de la acción este año, a diferencia de todo el mercado, ha sido muy bueno, creciendo un 47%:

A 3,2 libras actuales, con nuestras estimaciones del escenario normal, los múltiplos de CODE para 2023 y 2024 son lo siguientes:

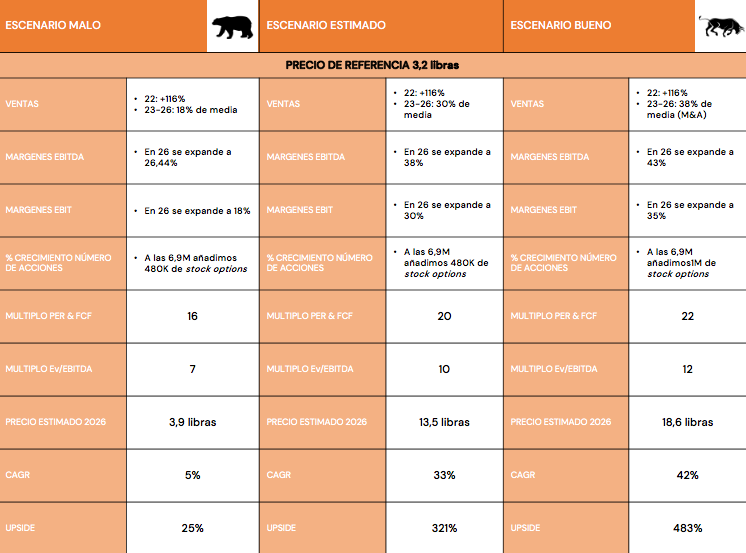

Hemos realizado 3 escenarios de valoración, el que nosotros estimamos, uno malo y uno bueno, con diferentes casuísticas, estimaciones y múltiplos.

A continuación, podéis ver las diferentes variables de cada escenario, su potencial valor en 5 años y su % (CAGR) Compound annual growth rate:

Por último, y de forma exclusiva para los suscriptores de Quality Value compartimos las 3 plantillas de valoración de cada escenario

Entra en nuestra web, suscríbete y ten acceso completo a este contenido y al resto.

https://www.qualityvalueinvestments.com/

Entra en nuestra web, suscríbete y ten acceso completo a este contenido y al resto.

https://www.qualityvalueinvestments.com/

| PER 5,5, creciendo al 50%")