En el post anterior relacionaba los flujos con los resultados y vimos que al final de la vida de la empresa son exactamente iguales, también vimos que durante toda la vida de la empresa hay una relación entre ellos. Si el resultado está manipulado, como los flujos del presente son un hecho, la manipulación en los resultados la podremos descubrir entre las cuentas que enlazan ambas magnitudes.

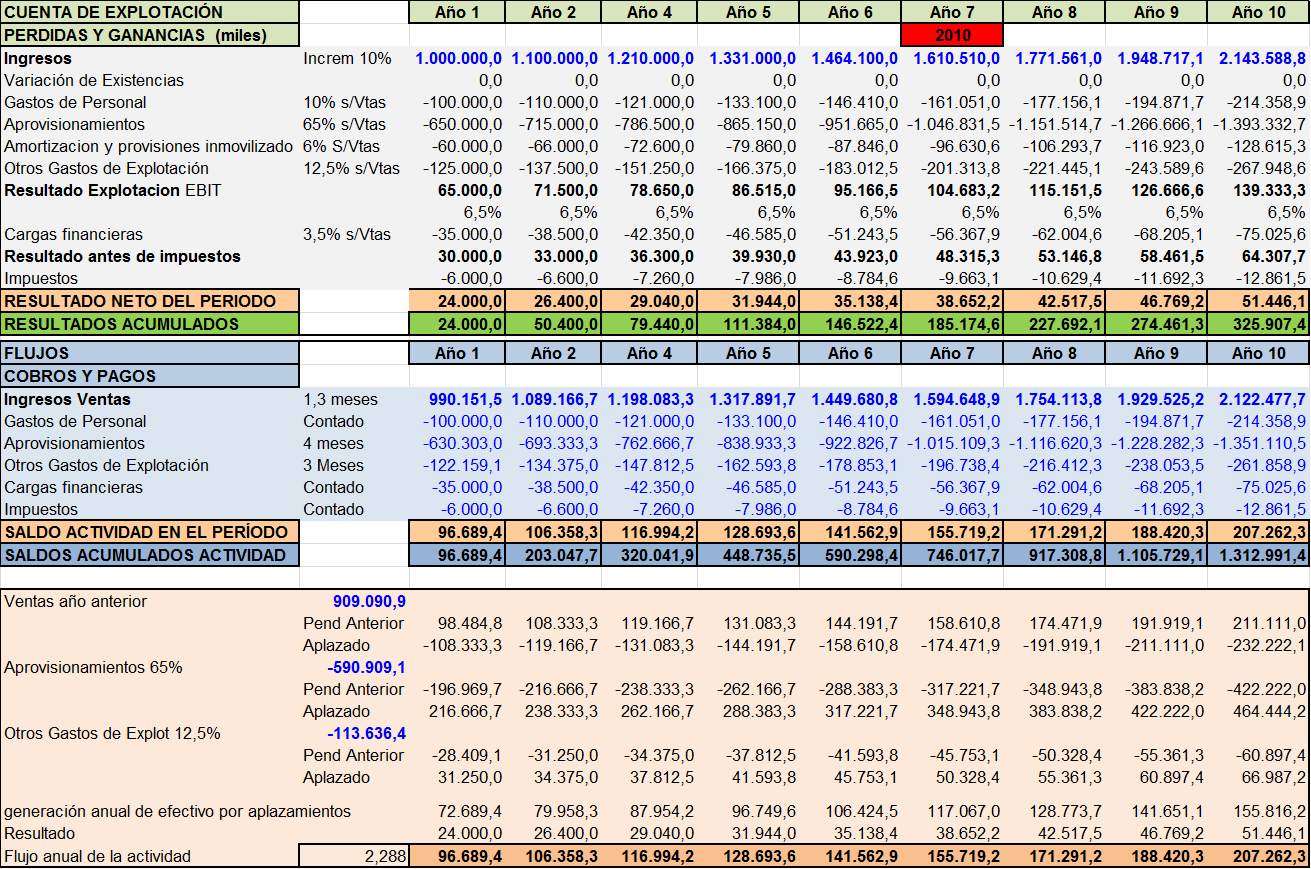

Vamos a ver un cuadro similar al del artículo anterior, pero esta vez por años en el que se recoge la Cuenta de Explotación de una empresa durante diez años y el movimiento que se produce al mismo tiempo en los flujos. Se trata de un caso inventado y los porcentajes de coste sobre ventas son más o menos inventados; no quería pasarme poniendo porcentajes extremos y que diera la sensación de que el efecto se producía por los porcentajes elegidos y que ese mismo efecto no se daría con otros porcentajes, entonces utilicé como referencia o guía, los que tenía cierta empresa real y los hice coincidir (de manera aproximada) en el año 7 con los reales de la empresa en cuestión del año 2010.

Lo que vamos a ver es, por una parte, como una empresa a primera vista excelente, en realidad no lo es tanto; por otra parte que si centramos el análisis en los flujos y nos olvidamos de los resultados, nos podemos llevar sorpresas.

La cuenta de explotación (en verde) recoge las ventas, con un crecimiento del 10% anual conforme se indica, el resto de costes están recogidos proporcionalmente a las ventas, con la excepción de los impuestos que son un 20% del BAI.

Al final de los 10 años, sin contar con los saldos obtenidos anteriormente, ha generado 1.313M con unos resultados acumulados de 326M, parece una empresa excelente (genera dinero por un tubo), pero fijémonos en las proporciones de la cuenta de explotación, por una parte tenemos que el 65% del coste son aprovisionamientos y en la parte de flujos vemos que los paga a 4 meses, es decir, aplaza 4 meses el pago por materiales y subcontratistas y eso le da una enorme financiación gratis, pero en estas partidas los precios dependen de factores externos a la empresa; como es una partida que supone mucho volumen, su aplazamiento de 4 meses (más la amortizacón y resultados) hace que los flujos sean excelentes (aunque al final flujos y resultados, serán igules) y la empresa, si solo nos hemos fijado en los flujos, es digna de estar en la cartera de los mejores gestores.

Ahora vamos a ver que pasó en el año 7 (2010 en la empresa guía).

Los precios que dependen del mercado y no controla la propia empresa suben y los aprovisionamientos (materiales y subcontratas principalmente) de los cuales depende en gran medida la empresa, pasan de suponer un 65% de las ventas a ser el 67,5% de las mismas, el cuadro (ahora sin la parte de abajo para hacerlo más manejable) quedó, o mejor hubiera quedado de la siguiente forma:

Es el mismo cuadro que antes, solo he variado el coste de los aprovisionamientos a partir del año 7 (marcado en rojo), vemos que los flujos anuales apenas lo notan (un pequeño tropezón pero siguen la marcha), pero el resultado canta opera como mínimo, ha bajado de 35.000 a 6.400 en un solo año; la cotización se hubiera desplomado y el desastre hubiera sido inminente. Entonces ¿qué hace la empresa?: ¡manipular los resultados!. No estoy seguro, en el caso de la empresa que estoy utilizando como guía, de que los resultados fueran realmente manipulados, pues (insisto) no la he analizado, pero nos sirve para ver el efecto de manipular resultados utilizando el almacén y de hecho ese movimiento aunque no sé si era real, sí se produjo en la empresa guía.

Ahora os voy a dejar con las ganas de saber cómo manipuló los resultados y como terminó la cosa y vamos a hablar un poco de manipulación de resultados, pero no os preocupéis luego volveremos a retomar el tema y veremos que los problemas no surgen en un año y explotan inmediatamente, los problemas vienen de detrás y normalmente hay tiempo para detectarlos.

¿CÓMO MANIPULAR LOS RESULTADOS?

Al principio había comentado que si nos fiamos de la auditoría, nos quedaban algunas cuentas en las que la auditoría puede fallar, son las periodificaciones, las provisiones y algunas cuentas que funcionan de manera similar. Además están las posibilidades derivadas de la forma de consolidar y habrá algunas más en las que no voy a entrar, pero vamos a dar un repaso a estas tres formas de manipular, maquillar o sesgar resultados.

LAS PERIODIFICACIONES: Una periodificación es situar un gasto o un ingreso en el año (o período) que le corresponde, independientemente de cuando se produzca el cobro o el pago. Si lo consideramos en sentido amplio (sin atender al sentido estrictamente contable) la amortización podría considerarse una periodificación, el almacén también y supongo que habrá otras, pero todas tienen un tratamiento similar. Las cuentas de periodificación suponen un peligro de manipulación en el caso de que haya dificultades para el auditor en verificarlas, pues todo lo que sea “desplazar” resultados sin que sean controlados por alguien externo a la empresa es evidentemente peligroso, especialmente si la dirección de la empresa tiene voluntad de utilizar estas cuentas para manipular los resultados. Como hace dos artículos ya hablé de la amortización vamos hablar del almacén.

El almacén es una cuenta que yo incluyo en todos mis análisis, habréis visto que en todos los artículos sobre empresas de fabricación, a veces me paso hablando del almacén, es una cuenta que me da mucho miedo. La función del almacén de materias primas consiste en recoger todo el gasto que se ha realizado durante el ejercicio en concepto de materias primas y que no se ha incorporado a los productos vendidos ese año y dejarlo aparcado en una cuenta (almacén) hasta que se vendan y en consecuencia, aunque se hayan pagado, no influyen en los resultados de ese año, es decir que en realidad estamos periodificando (aplazando) el gasto de materias primas para incorporarlo a la cuenta de explotación del año en que se venda el producto que contiene esa misma materia prima. Si es almacén de productos en curso de fabricación lo mismo, solo que al valorarlos para pasarlos al almacén, además de la materia prima le añadimos el resto de gastos que se hayan incorporado. Si es almacén de productos terminados exactamente igual. ¿Cómo funciona? La cuenta de explotación recoge todo los gastos del año relacionados con la actividad (personal, aprovisionamientos, etc..) y a final de año, si hemos vendido parte del almacén que teníamos acumulado hasta el año anterior, además del gasto que hemos incorporado en el año a la cuenta de explotación correspondiente a las compras del año, se incorporan a los gastos del año la parte del almacén que teníamos y hemos vendido, utilizando un apunte en negativo (mayor gasto) en la cuenta de Variación de Existencias; si ocurre lo contrario y se vende menos de lo que nos hemos gastado (gastado no significa pagado, sino simplemente comprado) en el año, se quita el gasto correspondiente y queda aparcado hasta que se venda en algún año de los siguientes. Ahora una aclaración: cuando pasamos el gasto al almacén no se disminuye del gasto partida a partida, es decir, no vamos a aprovisionamientos o a personal o a otros y le disminuimos la parte de cada uno que nos llevamos a almacén, sino que en la cuenta de explotación utilizamos la cuenta de “variación de existencias” en la que si hemos aumentado almacén en el año, le sumamos el importe que hayamos aumentado en el almacén (quitamos gasto en la Cuenta de Resultados, ya que los gastos se reflejan en negativo normalmente, para quitar gasto hay que sumar) y si hemos disminuido almacén en el año la restamos (aumentando el gasto del año que se refleja con números en negativo). No me parece correcto que funcione así, pero no voy a entrar en eso, simplemente la contabilidad manda que se haga así y así se hace.

Esta cuenta es peligrosa, porque la contabilidad refleja todo el gasto (que se recoge en la cuenta de explotación) y todo el pago (que recoge las cuentas de tesorería) pero permite que los resultados se beneficien por la mercancía que se ha comprado y se ha pagado y que además, ha pasado por todo o parte del proceso productivo, pero que al final va al almacén porque no se ha vendido. Ahí puede permanecer años sin afectar a resultados. Tiene otro problema muy peligroso ¿Cómo verifica la auditoría el almacén? Las empresas cotizadas suelen tener estos almacenes repartidos por todo el mundo, ¿envían a alguien para que lo cuente el día de nochevieja mientras suenan las campanadas? Evidentemente no es así ni hace falta, pero ¿van a contar el almacén otro día por esas fechas?, pues tampoco, lo que hacen es pedir un documento interno firmado por el responsable de cada centro de producción que dice lo que hay en el almacén y eso la auditoría lo considera soporte contable y da por bueno el almacén y sus consecuencias: esa cantidad será restada o sumada a los resultados, aumentándolos o disminuyéndolos. Hay que tener en cuenta que los responsables de los centros de producción que proporcionan la cifra de almacén, suelen tener su nómina y la consideración para posible promoción, relacionada con los resultados que obtiene su centro.

Es difícil detectar la manipulación si la empresa utiliza el almacén, solo podemos fijarnos en las magnitudes de los importes y si representa un excesivo número de días de producción en almacén. También podemos fijarnos en las proporciones de gastos sobre ingresos, pues los ingresos representan las ventas efectuadas (sin el almacén) y sin embargo los gastos representan la parte incorporada a las ventas más la que se ha llevado al almacén, aunque como las cantidades que se pasan al almacén anualmente no suelen ser importes enormes, se confunden las variaciones por este motivo con las posibles variaciones reales de precios en los insumos; solo es una posible referencia.

LAS PROVISIONES: Las provisiones son cuentas que recogen importes para hacer frente a situaciones de incertidumbre que se pueden producir en el futuro (no se sabe cuándo) y por una cantidad incierta (no se sabe cuánto). En el Balance de la empresa existen unas cuentas que “guardan el saldo” que se va acumulando durante todos los años y cada año la cuenta de explotación recoge el importe anual con que se dota la provisión. El problema surge cuando decidimos que cantidad dotar en el año, pues estamos hablando de valorar riesgos que pueden producirse en el futuro. No voy a entrar en métodos de valoración, estadísticas ni historias, estamos hablando de manipular resultados y cuando alguien quiere manipular resultados estas cuentas suponen una buena oportunidad, pues afectan resultados y según lo que dotes, estos serán mayores o menores. En este caso el auditor puede comprobar los criterios que se han seguido para valorar las dotaciones anuales, pero no hay criterio bueno ni malo para medir los riesgos futuros, pues las coyunturas no son estables y no podemos fiarnos simplemente de las proyecciones del pasado. Las empresas pueden sesgar el importe que se dotan según los resultados que quieran dar. Los bancos utilizan mucho estas cuentas, si están insuficientemente dotadas estarán dando más resultado que el real en el año en cuestión, pero pueden contener bolsas de pérdidas; si están dotadas en exceso están ocultando resultados, pero pueden contener bolsas de beneficios; tanto en caso como en otro al inversor le interesa saber estas circunstancias. No se trata de que estas cuentas supongan una manipulación de resultados, se trata de que los resultados pueden ser manipulados utilizándolas y nuestra obligación al analizar una empresa, al menos en las que estos saldos son relevantes es revisar los datos y la forma en que fueron valorados, si nuestro criterio no coincide con el de la empresa y pensamos que (intencionadamente o no) los resultados están manipulados o sesgados, modificarlos.

Por último otra de las formas de manipular resultados de las tres que dije que veríamos es

LAS CONSOLIDACIONES: Todas las empresas cotizadas suelen ser grupos de empresas, cuando analizamos una empresa, en principio utilizamos las cuentas consolidadas, las consolidaciones siguen una reglas, pero aunque se cumplan las normas, las consolidaciones pueden ocultar o enmascarar la información financiera de la empresa. Hay diversas formas de consolidar, si la empresa matriz tiene voluntad de manipular, tenemos difícil el detectarlo porque incluso se pueden producir situaciones delictivas al intervenir un gran número de empresas, en las que cada una está domiciliada en un país distinto. Pero aunque no exista manipulación delictiva, se puede cumplir la ley y enmascarar datos. Pensemos en una empresa que tiene un porcentaje escaso de participación (un 20%) en otra empresa, incluso de mayor tamaño que ella misma, pero tiene poder de decisión en la participada (para demostrar poder de decisión, es suficiente con que tenga un puesto en el consejo de administración) entonces la consolidación se hará por el método de consolidación global y en este método se suman los saldos de la empresa participada a la matriz en su totalidad (no solo ese 20% que tiene en propiedad), luego en minoritarios o terceros se hará un ajuste para obtener el resultado y el patrimonio correspondiente a la matriz, por lo que una forma de saber si esta circunstancia es alarmante es ver el importe de los minoritarios respecto al total de resultados y de patrimonio. Imaginemos una caso llevado al límite, se trataría de una pequeña tienda que vende ropa, obtiene un préstamo garantiza con las acciones que va a comprar, y compra un porcentaje de una empresa del Ibex (por ejemplo Inditex) además, obtiene una silla en el consejo de administración a cambio de votar lo que diga el banco que le ha hecho el préstamo; la tienda en su balance, sumaría Inditex al balance de la tienda, pero ¡el balance entero! (saldos bancarios, deudas, inmuebles, etc..) con lo cual las ventas de la tienda (sociedad dominante o matriz) , los resultados, el patrimonio, etc … se iría a las nubes; al informar la Cuenta de Resultados, toda la cuenta reflejaría los datos de Inditex sumados a los de la tienda, al final la tienda daría por ejemplo unas ventas de 2.000M€ y un resultado de 200 M€ (cuando igual vende 50.000€ y gana 15.000€). Las ventas, así como el resto de gastos la cuenta de explotación y todo el Balance de Inditex quedarían reflejados en la información económica de la tienda, pero en la partida de minoritarios figuraría una cifra anormalmente alta, tanto en la Cuenta de Explotación como en el Balance. Sí, es una exageración lo de la tienda, pero en el año 2008 intenté analizar ACS (entonces consolidaba Unión Fenosa por integración global) podéis ver como quedaba la información económica de 2007 en la página de la CNMV, vi el dato de minoritarios y no seguí con el análisis.

Otro ejemplo de cómo influye la consolidación en la información económica y en el análisis, lo hemos podido comprobar hace pocos días en los resultados anuales de BBV 2014, en este enlace podéis ver el Hecho Relevante nº 218265 de fecha 4/2/2015 y abrir un PDF en el que en la página 5 está la Cuenta de Explotación Consolidada y en la página 10 el Balance Consolidado, luego en el mismo enlace a la CNVM, en el Hecho Relevante nº 218391 del día 6/2/2015 (dos o tres Hechos Relevantes más arriba), podemos ver la misma información, ambas son información a la CNMV, comparémosla y nos llevaremos sorpresas, las dos son totalmente legales y son correctas, solo que en uno han aplicado la normativa vigente y en otro han aplicado la normativa de forma anticipada, es decir que ya está aplicada una norma, que será de obligado cumplimiento dentro de algún tiempo, aunque ahora mismo es voluntario el aplicarla. Como dato anecdótico en el sentido de que los flujos son un hecho, si nos fijamos en el saldo de caja, en un Balance veremos que hay 33.908 M€ y en el otro 31.430M€, bueno total son una diferencia de 2.500M€ de nada; son un ejemplo de que si hay voluntad de manipular (insisto que este no es el caso de BBV) utilizando la consolidación, es posible hacerlo y es muy difícil de detectar por el gran número de empresas que consolidan y las distintas circunstancias de cada una.

Bueno ya hemos dado un repaso a estas tres formas de manipular resultados, como la imaginación no tiene límites, hay otras y alguna más, pero estas son las que normalmente compruebo cuando analizo y siempre en función de qué tipo de empresa sea, aunque profundizando más o menos según lo que vaya viendo durante el análisis. El análisis no consiste en mirar cuatro ratios y aplicarlos mecánicamente.

Sigamos con el caso “teórico” y VAMOS A MANIPULAR LOS RESULTADOS.

Recapitulemos, primero hemos visto (primer cuadro) una empresa en apariencia excelente con gran generación de flujos y que perfectamente podría ser una “niña bonita” de cualquier cartera de gestor que estudie la empresa basándose en los flujos sin darle la importancia debida a los resultados ni a la información contable de la empresa. Luego hemos visto (segundo cuadro) que la vulnerabilidad de su Cuenta de Explotación, al estar expuesta a circunstancias que no domina, como consecuencia de un aumento de costes de aprovisionamientos la llevan a una bajada muy significativa de los resultados. Ahora vamos a ver como manipular los resultados y que nadie se entere de que allí pasa “algo”. En el ejemplo que tenía preparado utilizaba el almacén para manipular los resultados, la empresa que he utilizado en parte como guía, creo que utilizó ese mismo sistema, por lo menos durante algún tiempo, pero en realidad no sé a ciencia cierta qué es lo que hizo, porque no la he estudiado y ahora ya no tiene sentido hacerlo, simplemente vi lo que ocurrió en la empresa en el año 2010 y me sorprendí de que era exactamente el movimiento que estaba utilizando en el ejemplo de manipulación de resultados, entonces, como el año 2010 coincidía casi al 100% con el año 7 del supuesto que estaba construyendo, ajuste un poco (por eso utilizo un plazo de cobro rarito en las ventas de 1,3 meses) y mantuve el crecimiento de antes y después que tenía en el supuesto que estaba construyendo.

Lo que voy a hacer es traspasar al almacén la parte de costes que necesite para que el resultado siga su camino ascendente. Los flujos apenas lo van a notar, únicamente notarán que al hinchar los resultados sale más dinero de caja que en el cuadro segundo porque hay que pagar más impuestos. El almacén por sí mismo, no mueve dinero ya que, por una parte todo el gasto que se traslada al almacén hace su marcha y se va pagando cuando corresponda y por otra parte los ingresos de las ventas, (como no hemos cambiado ninguna cantidad de ventas) también se cobran cuando se tengan que cobrar. Para hacer este movimiento en el almacén solo necesitamos que alguien de la empresa diga y firme que eso es lo que hay en almacén, teniendo en cuenta que algunos almacenes soportan valoraciones muy imaginativas, si estas contado físicamente un almacén de (por ejemplo) pescado al mismo tiempo que estás pescando y lo cuentas unos días antes o después, para lo cual tienes que desplazarte de barco en barco, cuando todos están en movimiento y a saber dónde, ¿Quién te va a decir que lo que dice el responsable de la empresa no es correcto? Veamos:

Si nos fijamos, ahora el Balance queda más bonito, sigue siendo una gran empresa, buenísima, pero esconde KK, mucha KK, pero como genera flujos no pasa nada, los flujos lo tapan todo y no huele, pero lleva al almacén todos los años 40-45.000 de mentiras que alguna vez saldrán y no digo que lo hagan con mala intención, seguramente piensan que es una mala racha y que dentro un par de años la cosa habrá cambiado y limpiarán las mentiras, pero es muy probable es que dentro de unos años la KK llegue hasta lo más alto del palo mayor y además hayan ampliado los métodos de ocultación incluso utilizando métodos delictivos y en consecuencia, la empresa explote. Pero, antes de llegar ahí habrá utilizado estas trampillas menores durante un tiempo y si hemos sido capaces de detectarlos, habremos salido a tiempo.

En mi opinión, todas las empresas sesgan los resultados. En unos casos los suavizan de forma que, si un año obtienen más resultado del “normal” crean bolsas de beneficios para soltarlas en los años en que no sean tan buenos, el problema viene cuando las bolsas son de pérdidas y la dirección espera que el “año que viene será mejor y las cubriremos”, pero si esas pérdidas continúan y la bolsa tóxica sigue aumentando, puede llegar un momento en que esté fuera de control; entonces recurrirán a métodos menos suaves, incluso delictivos, hasta que la bolsa de pérdidas explote en el bolsillo de alguien. Como inversores nos interesa detectar esas prácticas al principio, cuando se realizan sesgando resultados utilizando la contabilidad y hacerles un seguimiento para protegernos, suelen ser estimaciones o sensaciones de las que probablemente nunca estemos seguros de si son o no son manipulación, pero si las sensaciones son malas y las consideramos excesivas, lo mejor es salir.

Saludos

P.D. Hoy día 28 acaba de publicar Gotham un informe sobre EIGI (Endurance International Goup Inc.) cotiza en el Nasdaq.

En este caso no se trata de una manipulación de la información, en realidad es una conducta delictiva por la que la empresa matriz, que es la cotizada, compraba (como cliente) a precios muy bajos a empresas (proveedoras) propiedad del CEO. Al no ser del grupo, no consolidan, por lo que las perdidas simplemente las soportan fuera de EIGI.

EIGI obtenía resultados muy superiores a la competencia y pasaba como una empresa excelente con unos márgenes de EBITDA alrededor del 40% mientras sus competidores estaban entre 20-30%. Esto hacía que la cotización subiera como la espuma. Los propietarios de EIGI vendieron últimamente un 30% de las acciones que tenían.