Siempre que se producen aumentos en la volatilidad, aumenta el interés por los productos que tratan de aprovecharse de esas subidas para cubrir la cartera o de forma especulativa. En este sentido, desde agosto he recibido muchas consultas de clientes sobre el tema. Además, hace unas semanas, colaboraba en un excelente artículo de Cristina Vallejo sobre la inversión en volatilidad.

Tal y como comentaba allí, invertir en volatilidad es algo muy complicado y sólo reservado a los más expertos. No es recomendable para quienes desconocen las dinámicas y las características propias tanto de la volatilidad, como de los productos que tratan de aprovechar los incrementos de la volatilidad en cualquier mercado.

Dificultades de la inversión en volatilidad.

En concreto, la inversión en volatilidad suele hacerse a través de futuros u otros productos que utilizan productos derivados como subyacente (fondos o ETP´s, que incluyen ETF´s y ETN´s).

Por lo tanto, no es apto para perfiles conservadores ni moderados ni para inversores que no tengan amplios conocimientos de estos mercados. Sólo los inversores más sofisticados deberían utilizar estas herramientas. Si no se entiende qué significa rolar una posición, o no se dominan conceptos como backwardation o contango, ni siquiera se debería plantear la posibilidad de invertir en volatilidad.

Así mismo, por las características de la curva de futuros del VIX (habitualmente en fuerte contango, con notables diferencias entre vencimientos), es muy caro mantener posiciones de largo plazo y suelen salir poco rentables.

En este sentido, comprobar la rentabilidad a largo plazo de los productos que replican al VIX nos mostrará la mala inversión que es a largo plazo, y cuánto valor resta. No es que sean los productos sean malos, es que el coste del contango en el largo plazo es altísimo.

|

|

|

Cotización de los diferentes vencimientos del VIX el 15/10/2015 (Bloomberg). Se puede comprobar el contango y la importante diferencia entre vencimientos. |

Qué es el contango.

Cuando tú inviertes en futuros, estos tienen vencimiento. Por ejemplo, compras un futuro del VIX hoy, 6 del 10, con vencimiento diciembre. En diciembre estás obligado a comprar el subyacente al precio pactado (o pagar/recibir la diferencia de precios en dinero). Pero si cuando llega diciembre tú quieres mantener la posición, tienes que rolarla (hacer el roll-over o, es castellano, rolo). Entonces te ves obligado a vender tu futuro con vencimiento diciembre y comprar el vencimiento de marzo, por ejemplo. El problema es que ese vencimiento puede (y, de hecho, lo hace) estar cotizando a un precio más barato o más caro.

Un ejemplo, si ahora mismo el futuro del VIX cotiza en torno a 20,1 y el siguiente vencimiento cotiza en 19,7. Entonces, si yo quiero mantener la posición un vencimiento más, vendería a 20,1 y compraría el siguiente vencimiento en 19,7. Ganaría dinero porque ahora mismo la curva de futuros está en backwardation, algo que suele ocurrir cuando la volatilidad repunta mucho muy deprisa o cuando está adelantando un cambio de tendencia (esto no es ciencia, he dicho “suele”).

Sin embargo, imagina que a partir de diciembre, la curva se empina y se pone en contango. Cuando la curva tiene esta forma (el precio del futuro está por encima del precio del contado) se dice que está en "contango". Como se puede entender rápidamente, esto hace que el coste de mantenerse invertido en el largo plazo sea elevado.

Productos para invertir en volatilidad.

La única forma de invertir en el VIX (y en general en la volatilidad) es o a través de futuros/opciones o a través de ETPs (ETFs y ETNs) o fondos que invierten en derivados. Por lo tanto, todos los productos se ven afectados por el contango o el backwardation (que es la situación contraria de la curva).

La diferencia fundamental entre un ETF y un ETN está en la estructura. En principio, ambos productos replican un índice pero la estructura del ETF es un fondo de inversión y la del ETN, de deuda. Esto significa que un ETN es deuda de una compañía (usualmente el emisor, normalmente no colateralizada) que como rendimiento te paga la evolución de otro activo. Esto es, que con un ETN tienes riesgo de contrapartida. No es malo por sí mismo, la contrapartida puede ser de mucha calidad. Pero hay que tenerlo en cuenta.

Podemos entender por tanto comprar volatilidad como un seguro. Vamos pagando primas y cuando finalmente ocurre el evento, el seguro nos cubre. El problema es que el contango hace que las primas que paguemos sean muy altas.

Entendido lo anterior, la inversión en el VIX como inversión de corto plazo y puramente táctica, puede tener sentido para descorrelacionar las posiciones de la cartera o para tomar una posición bajista en renta variable.

Por otro lado hay una gran variedad de fondos, ETP`s, hedge funds, etc. que utilizan estrategias no direccionales de volatilidad. Es fundamental conocer perfectamente el proceso de inversión de estos productos para entender cómo, por qué y en qué situaciones hace dinero, para evitar posibles sustos.

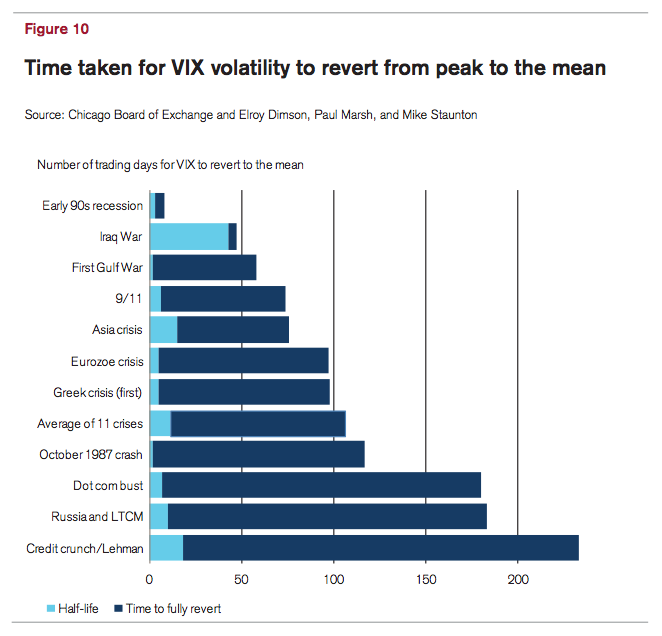

La reversión a la media de la volatilidad es un hecho, pero pensar en que se debe comprar cuando está baja y vender cuando está alta es lo mismo que decir que las acciones hay que comprarlas baratas y venderlas caras: una reducción peligrosa y un insulto a la inteligencia de los participantes de los mercados financieros.