El pasado jueves no fue, en general, un día positivo para las bolsas. De hecho, los principales índices cerraron con caídas. Curiosamente, tampoco el oro lo hizo bien y cerraba la sesión en línea con las caídas en renta variable.

Y justo coincidió con que en una entrevista en Capital Radio (se puede escuchar aquí a partir del minuto 21:50) me preguntaron por qué se producía esto. No tuve tiempo de contestar tan extensamente como hubiera querido, pero intenté subrayar que existe en general cierta falta de comprensión respecto al papel del metal dorado.

El oro no tiene correlación negativa con la renta variable. De hecho, el oro no es una cobertura frente a caídas de la renta variable. Si queremos saber qué mueve realmente al oro, debemos fijarnos en los tipos de interés reales.

Lo expliqué brevemente en este hilo de Twitter, pero vale la pena extenderse un poco más.

Aunque la historia demuestre que el oro mantiene el poder adquisitivo en periodos de muy muy (MUY) largo plazo, por el camino el precio puede caer. Y puede caer mucho y durante mucho tiempo. Por ejemplo, vemoas un gráfico del precio durante los últimos 100 años:

Fuente: Macrotrends.net

Como se puede comprobar visualmente, el movimiento del precio es bastante volátil. En el siguiente gráfico, se puede ver como la volatilidad realizada (60d) del oro (naranja) llega incluso a superar, en ocasiones, a la volatilidad del S&P 500 (blanca):

Fuente: Bloomberg

Aunque sé que esto debería ser obvio, he escuchado a algunos defender lo contrario. Incluso a supuestos expertos en medios de comunicación tanto financieros como generalistas.

Esto es relevante, porque con una volatilidad del rendimiento cercana al 10% y un drawdown importante, no es un activo para todos los públicos.

En cuanto a la relación del oro con la renta variable, no es muy evidente. De hecho, en el largo plazo, la correlación entre oro y bolsas no es negativa. Es cercana a 0:

Fuente: Bloomberg

De hecho, ha habido ocasiones de caídas de importante magnitud en las bolsas en las que el oro ha caído igualmente. Por ejemplo, en octubre de 2008, donde ambos activos registraban caídas similares:

Fuente: Bloomberg

O sin irse tan lejos, el pasado febrero/marzo de 2020. Si bien las caídas en el oro no fueron tan abultadas como las de las bolsas, sí que fueron considerables (casi un -10%):

Fuente: Bloomberg

Hasta el punto de que entonces muchos se cuestionaban su papel como activo refugio. Hablamos de posibles explicaciones de las caídas de 2020 en este artículo (señalando, entre otras, una posible toma de beneficios una vez materializado el riesgo de aquellos inversores que entraron a inicios de año como cobertura o para cumplir con los margin calls de la renta variable). También hablamos de su comportamiento errático de entonces en esta otra entrada del blog: "Algo está pasando en el oro".

En resumen: la relación entre oro y bolsas no es tan sencilla. Ni tampoco se puede medir la calidad de un activo refugio teniendo en cuenta tan sólo su correlación con la renta variable. Más que la correlación, lo que es interesante conocer es qué hace el oro generalmente cuando la renta variable cae. En este sentido, utilizando datos anuales, el 66,7% de los años que la bolsa cae, el precio del oro aumenta. Y en media, cuando el MSCI World cae, pierde un -15.8 O%. En esos años, el oro en media consiguió una rentabilidad del +13,6%.

Además, una correlación cercana a 0 con los activos de riesgo convierte al metal dorado en un candidato perfecto en una cartera diversificada.

Hablamos de todo ello más en profundidad en este antiguo artículo del antiguo blog: "¿Compramos oro?".

En resumen:

- Invertir una parte de la cartera en oro puede tener efectos favorables en la diversificación de la misma.

- El oro puede actuar como activo refugio.

De hecho, respecto al papel del oro como activo refugio frente a riesgos financieros y frente a riesgos geopolíticos, escribí este extenso artículo: En qué situaciones el oro sirve realmente como activo refugio.

Destacaría dos gráficos de dicho artículo:

- Qué pasa cuando añades oro a una cartera:

- Qué pasaría si hubieras sido capaz de comprar oro en las recesiones.

Volviendo a los movimientos del precio del oro, es cierto que el incremento de los riesgos, demanda y oferta o estacionalidad, son algunos de los factores que lo explican. Por ejemplo, la estacionalidad juega un papel muy importante en casi todas las materias primas y el oro no es una excepción:

Fuente: seasonalcharts.com

Hay un excelente artículo en RANKIA que explica el porqué teniendo en cuenta la temporada de bodas en la India, las principales festividades y el año nuevo chino (China e India representan aproximadamente el 50% de la demanda total de oro):

Fuente: RANKIA

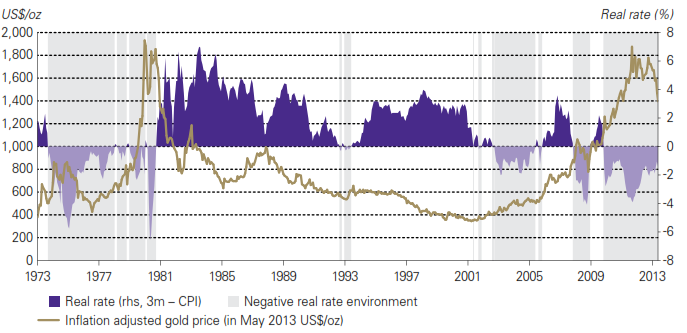

Pero lo que de verdad explica los movimientos del oro son los tipos de interés reales. Por ejemplo, en el gráfico adjunto una comparación entre el precio del oro y los tipos de interés reales medidos a través de un ETF de TIPS (cuando el precio de los TIPS baja, representa incremento en los tipos de interés reales y viceversa):

Resumiendo mucho, los tipos de interés nominales son el porcentaje que se agrega al capital prestado, como remuneración, durante un periodo determinado. Los tipos de interés a 10 años en Estados Unidos, por ejemplo, es lo que paga el Tesoro a sus deudores en este plazo (en términos anuales). En general, el benchmark mundial de tipos de interés es Estados Unidos, por su importancia económica.

Los tipos de interés reales, por su lado, ajustan el tipo de interés nominal por la inflación. Esto es, simplificando muchísimo, si los tipos de interés nominales son del 2% y la inflación de 1%, los tipos de interés reales serían del 1% (2% - 1%).

Desde 1997, el gobierno de EEUU ofrece bonos denominados protegidos contra la inflación (TIPS). A diferencia de otros bonos que pagan el tipo de interés nominal, los TIPS pagan una tasa de interés real. Al vencimiento, los inversores de TIPS reciben un monto de capital ajustado por inflación.

Por tanto, su tipo de interés se considera un proxy del tipo de interés real:

Más sobre los tipos de interés reales, nominales y sobre los TIPS y por qué son una forma de medir los tipos de interés reales, en este link.

En general, unos tipos de interés reales altos suponen un mayor coste de oportunidad para aquellos activos que no generan rentas, como por ejemplo el oro (que no sólo no paga ni dividendos ni intereses, sino que tiene carry negativo, al tener costes de almacenamiento, transporte, seguros, etc).

Además, los tipos de interés suelen ser altos en momentos en los que el ciclo es fuerte, existe crecimiento y se genera inflación. Por lo tanto, no hay mucho incentivo mantener oro en cartera cuando los tipos de interés reales son altos,

Ante tipos de interés reales negativos o muy bajos, el retorno en inversiones de bajo riesgo podría ser inferior a la inflación. Esto ofrece un incentivo para la inversión en activos con rendimientos superiores (añadir más riesgo) o si no se está dispuesto o no se tiene confianza, a añadir otros activos que haya preservado el capital (al menos históricamente).

Otra forma de verlo es que el oro es un lugar seguro para refugiarse del caos geopolítico, económico y financiero. Estos periodos coinciden con una economía débil y por lo tanto unos tipos de interés más bajos.

En este excelente estudio de Erb y Harvey (2013), se profundiza más en esta relación entre oro y tipos de interés reales.

Obviamente, hay más factores que influyen en el precio, pero la mayoría de ellos se reflejan de una u otra forma también en los tipos de interés reales. En este estudio de Wang y Chueh (2012), por ejemplo, se profundiza más sobre la relación de los tipos de interés reales con muchas clases de activo, no sólo el oro.

En resumen, el oro se mueve en línea con los tipos de interés reales y por eso no ha sido refugio de las caídas en las bolsas del pasado jueves, ni tampoco lo fue el pasado febrero/marzo ni en octubre de 2008, dónde si se movió en línea con los tipos de interés reales (las perspectivas respecto al tipo de interés nominal no cambiaron pero sí se incrementaron los temores deflacionistas, lo que provocó incrementos del tipo de interés real).

En cualquier caso, como fin de la historia, finalmente el viernes hablé de nuevo con Capital Radio, con más tiempo y pudimos hablar más sobre el oro y su papel en una cartera de inversión.