#16

Re: Micron technology (una de las acciones más infravaloradas de USA?)

Veo que cotiza en usa y en Francia,

¿Asumimos riesgo divisa o no?

Veo que cotiza en usa y en Francia,

¿Asumimos riesgo divisa o no?

24/01/2019

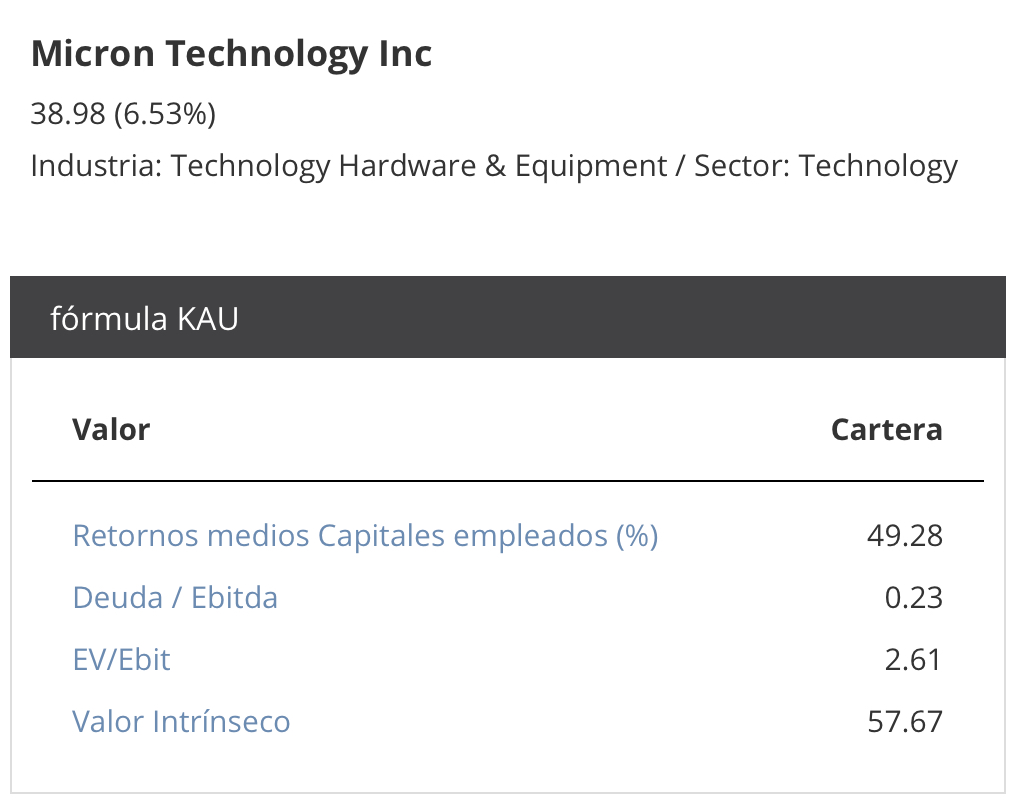

Lo primero que me viene a la cabeza es usar los ratios de la fórmula KAU propuesta por Kau Markets EAFI para zonavalue.com, estos ratios nos ayudan a ver de un vistazo, en la sección de análisis fundamental de zonavalue.com, la salud financiera de cualquiera de las empresas que queramos estudiar.

En este caso,

Retornos medios Capitales empleados = 49,28%

Los retornos sobre Capital pueden ser de varios tipos, en este caso, se calcula la media entre el ROI, ROE, ROA y ROIC. El resultado para Micron es de casi un 50% de retornos medios sobre capital empleado, o lo que es lo mismo, esta empresa obtiene una elevada rentabilidad allá donde invierta dinero.

Muchos inversores de éxito usan estos ratios para medir la calidad de las empresas, pues están relacionando el beneficio EBIT con el capital empleado, activos, tangible, inversión…; cuanto más alto sea, mejor. Más eficiente es la empresa al asignar sus inversiones.

Deuda/Ebitda

En esta caso podemos ver que Micron no tiene deuda apenas. 0,23x Ebitda es casi como no tener deuda a todos los efectos.

EV/EBIT

Una de las métricas más interesantes para medir si una empresa está cara o barata. Popularizada por Joel Greenblatt, este múltiplo de valoración es uno de los más importantes para valorar empresas en términos relativos.

Micron cuesta en términos reales 2,61 veces EBIT. Es decir, a día de hoy sigue siendo muy barata.

Valor Intrínseco

El valor intrínseco es el valor futuro de su FCF. En este caso, estamos usando la fórmula del Projected FCF para su cálculo con las siguientes asunciones:

Valor Intrínseco = Múltiplo de crecimiento*Free Cash Flow(media 7 años) + 0.8*Activos Netos(más recientes)

⇓

El Múltiplo de Crecimiento: el múltiplo de crecimiento se determina proyectando 20 años de Free Cash Flow y descontados a Euros corrientes.

Free Cash Flow (media 7 años): se usa una media de los últimos 7 años en el Free Cash Flow para normalizar el Free Cash Flow. La idea es suavizar los picos y caídas que pueda tener en Free Cash Flow en el período comprendido anualmente, por medio de una media de 7 períodos, incluyendo el año en curso.

0.8*Activos Netos(más recientes): el objetivo de este ajuste que contempla sólo el 80% de los activos netos es que a menudo se compran y venden partes proporcionales de las empresas por numerosas razones. Debido a esto, parece justo incluir una porción del patrimonio total como parte del cálculo del valor intrínseco. En cualquier caso, esta proporción puede ser considerada a discreción del inversor, teniendo en cuenta que no parece sensato incluir el 0% de los Activos Netos en el Valor Intrínseco (porque significaría que los Activos Netos no tienen ningún impacto), ni un 100% ya que supondría admitir un impacto irracional en el Valor Intrínseco (por ejemplo estaríamos asumiendo que las cuentas pendientes de cobro van a ser cobradas en su totalidad, y todos sabemos que eso no es así. De ahí los impagados).

En este caso,

Valor = 57,67 $

Precio = 38,98 $

Margen de seguridad = 18,69 %

Hasta aquí la fórmula KAU que viene siempre calculada por defecto para cualquiera de las acciones que queramos analizar en zonavalue.com. Además de esto, podríamos seguir con el análisis usando zonavalue.com y viendo otras métricas a nuestro gusto. En mi caso, voy a extenderme en otros ratios que creo son muy significativos para Micron Technology Inc.

Otros ratios

El porcentaje de crecimiento del EBIT esperado por acción es del 10,28%.

El F-Score de Piotroski es de 9 (¡el máximo!). Máxima calidad según el profesor.

NCAVPS/P es de 0,01. Es decir, cotiza actualmente por debajo del precio de liquidación de sus activos. Según Benjamin Graham esto era comprar barato. En su estrategia Net Net decía que una buena oportunidad de inversión no sólo debía cotizar por debajo del precio de liquidación, sino hacerlo hasta ⅔ por debajo. Sin embargo, actualmente, se considera una fórmula demasiado restrictiva, y con sólo cotizar por debajo del valor de liquidación de sus activos ya se considera que dicha empresa está muy infravalorada. Es de cajón. Estamos comprando la empresa por el precio de las naves, máquinas y otros activos; y nos llevamos el negocio enterito.

Podríamos analizar otras métricas, pero os dejo el enlace al análisis de zonavalue.com para que lo hagáis vosotros: Micron Technology Inc (MU:NSQ).

In short, un pedazo de empresa que no sorprende forme parte de la cartera de inversores de la talla de los que hoy por hoy, entre otros, forman parte del accionariado de Micron Technology Inc, como Joel Greenblatt, Ray Dalio, Leon Cooperman, George Soros o David Tepper.

Enlace:

pensando en entrar. ahora mismo cayendo.

Micron Technology logra unos ingresos de 7.750 M$ (+93%) en su 4T fiscal y prevé para el siguiente ventas de entre 8.500 M$-8.900 M$

Micron trata de realizar un rebote desde la zona de soporte relevante de corto plazo

Micron Technology decepciona en sus guías para el 1T25: ingresos de 7.900 M$ vs 9.000 M$ esperados