Después del varapalo de los resultados del pasado viernes, hoy nuestra nena está subiendo, no mucho, pero algo es algo. Y eso que algunos analistos iban diciendo que su precio objetivo es de 1,40€. No sé por dónde se lo ven, si apenas puede con el euro.

Bueno, hoy está en lo más alto del cajón. Quiere resarcirse un poco de la corrección del pasado viernes. Han vuelto las compras. Hoy el mejor y el viernes el peor. Qué contrastes tiene este casino.

La sesión de hoy ha ido de más a peor. Desde subir por la mañana un 2% a un cierre de -1,41% y el motivo está en la crisis bancaria que hay y por supuesto el bajonazo de los usanos. Bueno, es un mal momento para la banca y tendremos que esperar mucho tiempo para recuperar los rangos perdidos. No hay más. Paciencia.

Unicaja Banco podría subir un 20% en el Ibex 35 pese a sufrir varios días de caídas

La entidad bancaria observa un descenso del precio objetivo de sus acciones por parte de Morgan Stanley, desde los 1,15 euros hasta los 1,10 actuales. La presentación de resultados, clave en el devenir de la compañía en el Ibex.

Continúan los tiempos convulsos para Unicaja Banco en el Ibex 35. O, al menos, así lo perciben los analistas. Morgan Stanley ha revisado este jueves sus perspectivas sobre la valoración de la entidad bancaria en bolsa, bajando su precio objetivo desde los 1,15 euros hasta los 1,10 euros actuales.

De esta manera, se produce una variación del -4,35% en su precio objetivo. El potencial de Unicaja Banco a 12 meses, sin embargo, sigue contando con signo positivo, situándose en el 19,95%, tomando como referencia el precio de las acciones al cierre del miércoles.

El acumulado anual de Unicaja en el Ibex 35 se coloca en un -8,12%, convirtiéndose en la segunda entidad bancaria que más pierde en bolsa este 2023, únicamente por detrás de Bankinter.

La compañía, presidida por Manuel Azuaga, presentó resultados la pasada semana, que han servido para alimentar la incertidumbre del banco en el selectivo. Sus beneficios en el primer trimestre, de 34 millones de euros, suponen una reducción del 43% con respecto a los resultados del año anterior, entre otras cosas, según la entidad, por la aplicación del nuevo impuesto a la banca, que han decidido aplicar en este primer trimestre en su totalidad.

Tras la publicación de los resultados, la cotización de Unicaja en bolsa descendió de manera importante, superando las caídas el 9,5%.

Fuente.- Estrategias de Inversión

Yo no lo tengo tan claro, pero como se trata de un año vista y esto es bolsa, pudiera ser.

Empezamos bien la semana y segunda sesión consecutiva de alzas. El volumen más bajo que otros días y lo cierto es que necesita más subidas para irse recuperando del tremendo varapalo que lleva en estas semanas. Está en la buena onda siguiendo así. Es muy importante volver a desmenuzar estos números para ir subiendo más arriba.

Unicaja puede subir más del 40% en el Ibex 35 pese a la inestabilidad de las últimas semanas

El banco presidido por Manuel Azuaga ve como Deutsche Bank desciende su precio objetivo, situándose ahora en los 1,35 euros por los 1,55 euros anteriores. La compañía acumula pérdidas en el Ibex superiores al 6% en este 2023.

Deutsche Bank ha revisado este jueves su perspectivas sobre Unicaja Banco . Los analistas de la entidad alemana se hacen eco de la inestabilidad que ha vivido el banco español en el Ibex 35 en las últimas semanas, y reaccionan bajando el precio objetivo de sus acciones desde los 1,55 euros hasta los 1,35 euros actuales.

Así, la variación de este precio objetivo llega al -12,9%. El potencial a 12 meses en bolsa de la compañía, por el contrario, continúa con signo positivo, y se coloca en el 46,7%, si tomamos como referencia el precio de las acciones al cierre de ayer miércoles.

Muy similares son las perspectivas actuales del consenso de los analistas de Reuters para la entidad presidida por Manuel Azuaga. Otorgan a la compañía un precio objetivo de 1,37 euros, produciéndose un descenso en el mismo del 2,8% desde el mes de febrero. El potencial, al igual que ocurre con las perspectivas de Deutsche Bank, continúa con signo positivo y asciende al 49,4% a 12 meses.

Entre los expertos que cubren el banco español, el 62,5% recomienda “comprar” sus títulos, el 25% se decanta por “mantener” y el 12,5% restante prefiere la venta de las acciones de la entidad bancaria.

Unicaja Banco presentó recientemente sus resultados del primer trimestre del año, que sirvieron para avivar su incertidumbre en bolsa y combinar jornadas de caídas (tras la publicación de resultados sus acciones llegaron a caer más de un 9,5%) con ligeros repuntes. Sus beneficios fueron de 34 millones de euros, un 43% menos que en el mismo periodo de 2022. Desde la entidad bancaria reconocían que esta cifra se ha visto claramente influenciada por el nuevo impuesto temporal a la banca.

El acumulado anual de Unicaja en el selectivo se sitúa actualmente en el -6,44%, siendo de esta manera el segundo banco del Ibex 35 que más retrocede en lo que va de año, solo por detrás de Bankinter.

Unicaja, el único banco entre los 12 grandes suspendido por sus clientes

Las comisiones que cobra y la atención que ofrece tanto en remoto como en presencial es lo peor valorado

Los clientes de Unicaja no están contentos los servicios del banco y lo suspenden por primera vezen la encuesta anual realizada por el comparador financiero HelpMyCash, donde además saca la peor nota entre los 12 bancos españoles analizados. Las nuevas comisiones que cobra por mantenimiento de cuenta y la atención que reciben de manera presencial o por los canales remotos es lo que más le ha penalizado.

El banco andaluz se sitúa el último de este ranking al obtener una nota de 4,8 frente al 8,5 que consigue ING, que es el banco mejor valorado por los clientes en el último año. Según los datos consultados por ON ECONOMIA en el 2020 Unicaja obtuvo una nota del 6,1 y en 2021 un 5. Por lo que la ha ido bajando cada ejercicio hasta recibir un suspenso por parte de los clientes en 2022.

Unicaja se fusionó con Liberbank en 2021 y desde entonces ha cambiado las condiciones de sus productos varias veces. Ese año ya subió la comisión por mantenimiento de cuenta desde los 84 a los 120 euros a los clientes menos vinculados, estos son los que solo tienen la nómina o ni siquiera. Pero en diciembre de 2022 volvió a subir estas comisiones desde los 120 hasta los 240 euros a aquellos clientes que tienen la cuenta inmovilizada y llevan meses sin realizar ninguna operación.

También en diciembre empezó a cobrar a los clientes con libertad de ahorro una nueva comisión de 0,60 céntimos por cada movimiento que realizan, una decisión que ha enfadado sobre todo a los más mayores, que son quienes hacen más uso de ellas y en Unicaja son muchos. De hecho, una encuesta realizada por la Asufin (Asociación de Usuarios Financieros) pone de relieve que – a pesar de que en España el uso de la libreta de ahorros es cada vez más marginal- en algunos bancos sigue siendo un instrumento muy importante para el control de ingresos y gastos de los mayores, de hecho, la siguen usando muchos mayores de 65 años.

Y lo harían más si los cajeros estuvieran acondicionados para actualizarlas y no tuviera un sobrecoste, como ocurre en muchas entidades. Actualmente, el mayor uso de la libreta de ahorro se mantiene en Unicaja (un 66,9% de los clientes mayores la usa) y CaixaBank (el 73,9%).

Pero estas dos comisiones (la de mantenimiento de cuenta y libreta de ahorro) no son las únicas que ha subido el banco con sede en Málaga. Unicaja también cobra desde finales del año pasado 35 euros por reclamación de posiciones deudoras si la deuda es mayor a 10 euros. Por otra parte, muchos clientes se quejan de que -tras la fusión con Liberbank- le han asignado una oficina que no le corresponde porque tienen otra más cercana. Hay que recordar que Unicaja ha cerrado unas 500 sucursales en el último año y ha tenido que reubicar a los clientes.

Con todo, desde HelpMyCash explican que su baja nota, en general, se debe al descontento de los usuarios con los productos y servicios que ofrece el banco. Los clientes de Unicaja no están satisfechos con las comisiones que pagan (le dan una nota de 1,81 sobre 5), con la atención al cliente (2,4 sobre 5), con la transparencia del banco (2,23 sobre 5) ni con los productos en general. Recibe además una nota de 2,57 en cuentas, 1,68 en depósitos y 1,77 en préstamos.

ING, que se sitúa en la posición contraria y es el banco mejor valorado en España, tiene notas muy altas en estos aspectos. Por ejemplo, sus clientes puntúan con 4,14 sobre 5 la satisfacción en comisiones; también le otorgan un 3,92 en atención al cliente; un 4,08 en transparencia; 4,37 en cuentas; 2,41 en depósitos y 2,16 en préstamos.

La encuesta realizada por el comparador financiero, por quinto año consecutivo, sitúa aOpenbank (el banco digital del Santander) en segunda posición y a Bankinter en la tercera de este ranking. Sus notas han sido de 8,47 y 7,65 (sobre 10) respectivamente. Le siguen BBVA (7,42); Banco Santander (7,36); Abanca (7); Caja Rural (6,94); Kutxabank (6,92); Banco Sabadell (6,66); Caixabank (6,11); e Ibercaja (5,97).

HelpMyCash llama la atención sobre Santander porque su puntuación ha sido la que más ha mejorado, un 1,2% respecto al año anterior. Los autores del estudio consideran que el lanzamiento de su cuenta online (que no tiene comisiones ni condiciones) probablemente haya ayudado a la entidad a mejorar la satisfacción de sus clientes.

También pone de relieve que la fidelidad no es el fuerte del sector. Más de la mitad de los encuestados no descarta cambiar de banco en los próximos tres meses, concretamente el 62%. Y lo harían para conseguir más rentabilidad por sus ahorros, para pagar menos comisiones y para reducir la vinculación obligatoria.

Los bancos con los clientes más fieles son ING, Openbank y Caja Rural (más del 50% está dispuesto a quedarse). En BBVA y el Santander solo el 38% de su clientela no se iría a otro banco a corto plazo y en CaixaBank, solo el 33% no descarta cambiar. Mientras que la entidad con los clientes menos fieles es Unicaja, solo el 19% se quedaría y casi el 80% se iría.

Esta es la malísima evolución de Unicaja en un mes. Ha cedido un -9,05%. Es de los peores bancos del Trilex. No levanta cabeza desde que anunció los resultados y un cierre por encima de los 0,95€, de momento están prohibidos por parte del cuidador.

Bankinter, Banco Sabadell o Unicaja: ¿Qué banco mediano presenta más potencial?

Los analistas de Citigroup revisan sus valoraciones de los bancos medianos del Ibex 35, con recortes para Unicaja Banco y Banco Sabadell, y una mejora para Bankinter. Este último es además el que más potencial presenta en el mercado.

Bankinter es el banco mediano del Ibex que más potencial alcista presenta a juicio de los analistas de Citigroup. La firma estadounidense ha revisado hoy la valoración del banco que dirige María Dolores Dancausa, con una mejora en el precio objetivo hasta los 7,50 euros, desde los 7,30 euros anteriores.

La nueva valoración supone un potencial alcista de un 46% para las acciones de Bankinter, que están viviendo un 2023 muy complicado en Bolsa: en el acumulado del año retroceden un 17%, castigo que ha dejado la capitalización bursátil en unos 4.600 millones de euros.

En su última comunicación al mercado, Bankinter anunció que disparó un 19,7% su beneficio en el primer trimestre del año hasta una cifra de 184,7 millones de euros a pesar de haber pagado 77 millones por el nuevo impuesto a la banca.

Los analistas de Citigroup también ven un potencial más que considerable en Unicajaa Banco , de un 39,6%. No obstante, hoy han decidido recortar el precio objetivo de sus acciones, que pasa de los 1,34 euros anteriores a 1,29 euros.

Las acciones de Unicaja Banco acumulan una caída de un 6,1% en lo que va de 2023, con un valor de mercado actualmente de unos 2.450 millones de euros.

Unicaja ganó 34 millones de euros en el primer trimestre del año, un 43,2% menos , por el impacto que ha supuesto sobre sus cuentas el impuesto temporal a la banca.

También recorte para Banco Sabadell . Los analistas de Citigroup fijan el precio objetivo en 1 euro, frente a los 1,13 euros anteriores. Eso le convierte en el banco mediano del Ibex 35 con menos potencial para la firma estadounidense, de un 8,22% respecto al cierre de ayer martes.

No obstante, hay que tener en cuenta que Banco Sabadell parte de una situación algo mejor que los otros dos, con una subida en lo que va de 2023 de un 4,3% que ha elevado su capitalización bursátil hasta los 5.170 millones de euros.

La entidad cerró el primer trimestre con un beneficio neto atribuido de 205 millones de euros, un 4% menos que en el mismo periodo el año anterior , tras destinar 157 millones al pago del impuesto extraordinario a la banca; sin el impacto de este impuesto habría ganado 361 millones, un 69,4% más que en el primer trimestre de 2022.

Buena sesión la de hoy , no solo para Unicaja, sino para toda la banca que van recuperando posiciones. Unicaja ahora mismo está sumida en un lateral rancio, cansino, entre los 0,92€ y los 0.94€, en una cuña de solo 2 centimillos. No tiene fuerza de subida, pero tampoco quiere bajar de los 0,90€. Su comportamiento es muy, pero que muy aburrido.

Segunda sesión consecutiva al alza y eso en estos tiempos es mucho. De todas formas sigue en el lateral de estos días. Solo superando de nuevo el rango de 1,07€ podríamos decir que hay un cambio de tendencia, pero obviamente va a costar mucho.

Análisis y perspectivas de los bancos españoles en bolsa

El comienzo de año de la banca española estaba siendo espectacular en el Ibex 35, pero el miedo a una crisis financiera ha sacudido en Bolsa al sector. La sucesión de bancos que han ido cayendo como fichas de dominó ha erosionado la confianza de los inversores, pero una vez finalizada la temporada de resultados trimestrales, los analistas mantienen la confianza en los valores españoles, con potenciales de más de un 40% en algunos casos.

La batalla del BCE contra la inflación, con una velocidad en las subidas de tipos de interés que no tiene precedentes en los más de 20 años de la moneda única, había convertido al sector bancario como uno de los grandes beneficiados, sino el que más, del parqué. Sin embargo, todo el optimismo se vio borrado de un plumazo tras la quiebra del SVB Financial, que vino seguida de problemas de otros bancos, con el también estadounidense First Republic (última víctima) o el suizo Credit Suisse. El gran miedo del mercado es que se trate de la punta del iceberg de una nueva crisis financiera provocada por la velocidad de las subidas de tipos.

“A pesar de la caída del sector financiero, no existe riesgo de que se propague y se pueda convertir en algo sistémico durante los próximos trimestres, por lo menos en lo que queda de año”, abunda Juan José del Valle, analista de Activotrade, en el informe de perspectivas del segundo trimestre de la agencia de valores.

Del Valle matiza que “si el inversor tuviera acciones de bancos comprados antes del inicio del año, puede ser buen momento para infraponderar o vender parte de las posiciones”. Por otro lado y de manera específica, “si el inversor no estuviera expuesto con anterioridad, el problema específico de la banca en marzo, ha generado buenas oportunidades en la banca mediana como Bankinter o Caixabank”.

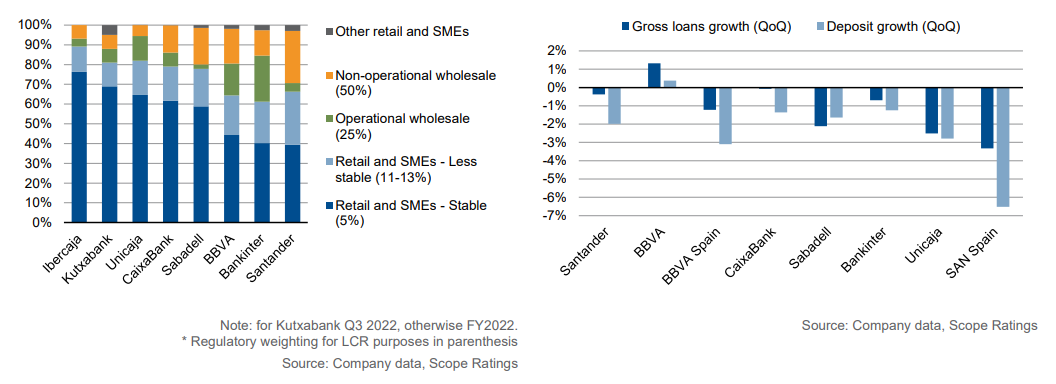

Estas perspectivas parecen confirmarse tras la temporada de resultados del primer trimestre. Chiara Romano, directora asociada del equipo de instituciones financieras de Scope Ratings, destaca que “los bancos españoles presentaron unos resultados positivos en el primer trimestre, gracias a un crecimiento de 40% en el margen de intereses, que compensó con creces el impacto del impuesto a la banca”. Scope prevé que el margen de intermediación será el principal motor de unos mayores beneficios en 2023.

“La mayor rentabilidad antes de provisiones respalda la capacidad de los bancos para sostener un mayor coste del riesgo en 2023 y potencialmente en 2024”, cree Romano, al tiempo que “una sólida base de depósitos, en su mayoría minoristas, unida a la escasa necesidad de recurrir a los mercados para obtener financiación MREL permitirá que los coeficientes de financiación estable neta y de cobertura de liquidez se mantengan adecuadamente por encima de los requisitos”.

“Aunque todos los bancos cerraron el primer trimestre con depósitos en línea o por encima del nivel del año anterior, también registraron salidas netas de depósitos en el trimestre; la mayoría de las entidades financieras también contabilizaron un aumento de los productos de ahorro fuera de balance”.

Potencial de los bancos españoles

Lo cierto es que, en un momento en que la temporada de resultados de la banca está casi finiquitada, los analistas mantienen la fe en los valores bancarios del IBEX 35, con potenciales que van desde casi el 30% en el caso de BBVA, hasta más de un 40% en otros como Banco Santander, Unicaja Banco y Banco Sabadell.

BBVA es a día de hoy el que mejor ha sabido navegar las turbulencias. En lo que va de 2023, el valor se anota una revalorización todavía de casi un 17,6%, lo que le convierte en el banco con mejor comportamiento del Ibex 35. Y los analistas esperan que siga subiendo una vez que se calmen las aguas, con un potencial de un 28,8% en bolsa . Las casas de análisis que cubren al valor le dan una recomendación de ‘comprar’, con un precio objetivo fijado de media en 8,14 euros.

BBVA logró un beneficio atribuido de 1.846 millones de euros en el primer trimestre del año, que supone un crecimiento del 39,4% con respecto al mismo período del año anterior, impulsado por la evolución de los ingresos recurrentes del negocio bancario, principalmente del margen de intereses. Estos resultados incluyen el registro para el ejercicio 2023 del gravamen temporal de entidades de crédito y establecimientos financieros de crédito por 225 millones de euros, incluidos en la línea de otros ingresos y cargas de explotación de la cuenta de resultados.

La analista de Renta 4 Nuria Álvarez destaca además que los ingresos recurrentes del grupo aumentaron un 37% (euros constantes) apoyados tanto por la mejora del margen de clientes en las distintas áreas geográficas y el buen comportamiento de los volúmenes. Al mismo tiempo, el CET 1 “fully loaded” cerró el trimestre en 13,13% (vs 12,75% consenso), muy por encima del rango objetivo del 11,5%-12%. Grafico BBVA

No obstante, el mayor potencial alcista a día de hoy lo presenta Banco Sabadell, de nada menos que un 46,5% de potencial, de acuerdo con el consenso de los analistas, que fijan su recomendación en ‘comprar’ con un precio objetivo de 1,39 euros. El banco ha visto como casi toda la subida que había acumulado en el arranque de año se ha evaporado, aunque todavía sube un 6,90% en lo que va de 2023.

Las cuentas presentadas por la entidad “muestran unas tendencias en línea para cumplir con las guías de 2023”, señala Álvarez: crecimiento del margen de intereses >+15%, comisiones netas cayendo a un dígito bajo; costes de explotación en el entorno de los 3.000 millones de euros; coste de riesgo <65 pbs; RoTE >9% y >10,5% excluyendo el impacto del impuesto a la banca.

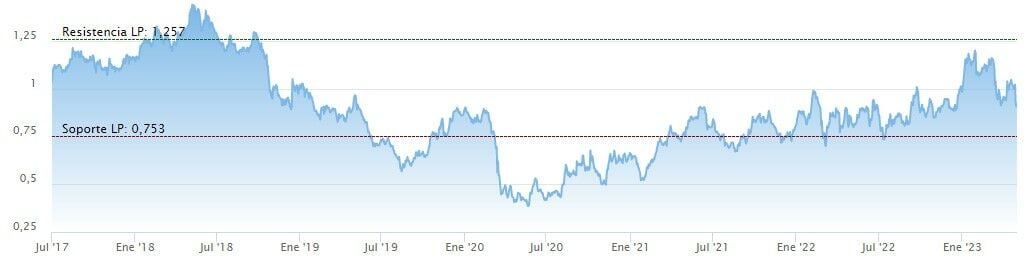

Con un potencial a 12 meses vista superior al 40% se encuentra asimismo Unicaja Banco, el que quizás ha tenido una peor acogida de sus resultados del primer trimestre, con una caída el día de su informe del 9,5%. Tras este castigo, el banco andaluz se deja un 5,3% en lo que va de año en Bolsa, pero los expertos mantienen su confianza en el rebote, con un consejo de consenso de ‘comprar’ y un precio objetivo de 1,39 euros que está un 44,5% por encima de la cotización actual.

Cotización Unicaja Banco

Unicaja ganó 34 millones de euros, un 43,2% menos, por el impacto que ha supuesto sobre sus cuentas el impuesto temporal a la banca. Desde Renta 4, la analista Nuria Álvarez señala que “los resultados se han situado por debajo de nuestras estimaciones y las de consenso”, debido fundamentalmente a “un margen de intereses un 2% inferior a estimaciones, mayor cargo en otros ingresos (+12% vs R4e y consenso) y unos gastos de explotación en línea que llevan al margen neto a situarse un 7% y un 6% por debajo de lo previsto R4e y consenso respectivamente”.

En cuanto a provisiones, “han sido superiores a R4e en un 16% pero un 8% inferior al consenso. Sin embargo, mayor cargo de otras ganancias /pérdidas que se ha elevado hasta -20 mln de eur (vs -7,5 mln de eur R4e) es otro elemento que incide para no alcanzar las estimaciones en beneficio neto”, detalla la analista.

No obstante, desde Bankinter, el analista Rafael Alonso explica que las cifras de Unicaja Banco “reflejan un cambio claro a mejor en márgenes (2,01% vs 1,54% en 4T 2022), las mejoras de eficiencia tras la integración con Liberbank (-2,9% en costes) y un CoR bajo (-30,5% en provisiones; CoR~26 pb)”. Además, “las métricas de riesgo evolucionan positivamente, el saldo de morosos baja con la tasa de mora en 3,6% (vs 3,5% en 4T 2022) y una cobertura alta (66,4% vs 66,5% en 4T 2022) y la ratio de capital CET1 alcanza 13,47% (vs 12,98% en 4T 2022), gracias a la reducción de riesgos”. “Valoramos positivamente la mejora en rentabilidad/RoTE de Unicaja (6,5% vs 4,4% en 2022 vs objetivo >8,0% en 2024), aunque se sitúa en el rango bajo del sector (10,0%/14,0%)”, añade.

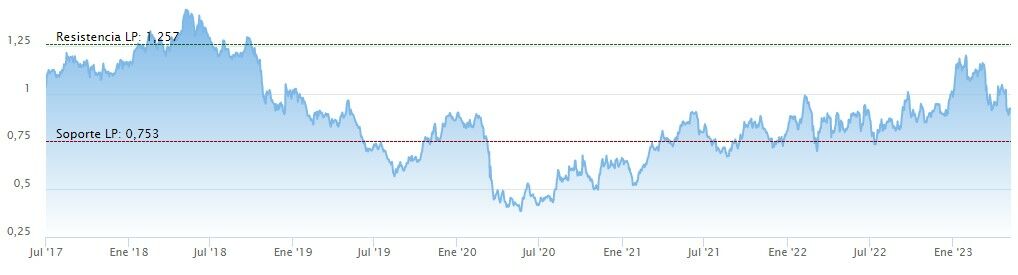

También por encima del 40% de potencial alcista se encuentra Banco Santander, que acumula una revalorización en lo que va de 2023 de un 14%. Y los analistas esperan que siga subiendo una vez que se calmen las aguas, con un potencial del Banco Santander es de un 45% adicional. Las casas de análisis que cubren al valor le dan una recomendación de ‘comprar’, con un precio objetivo fijado de media en 4,57 euros.

Cotización Banco Santander

El banco que preside Ana Botín alcanzó un beneficio atribuido de 2.571 millones de euros, un 1% más en euros corrientes con respecto al mismo periodo de 2022, apoyado en el fuerte crecimiento de la actividad comercial, una buena calidad de los activos y el control de costes. El impacto anual íntegro del gravamen temporal en España se contabilizó en el primer trimestre (224 millones de euros). Excluido este efecto, el beneficio atribuido sería de 2.795 millones de euros, un 8% más (+10% en euros corrientes).

“Las cifras muestran una evolución de los ingresos recurrentes sólida (+12% i.a. en euros constantes), con un margen de intereses que crece (+14% i.a.) en línea con la guía de crecimiento de doble dígito para 2023 y unas comisiones netas apoyadas por el buen comportamiento de los negocios de pagos, seguros, gestión de activos y banca de inversión”, destaca Álvarez.

No obstante, el mal resultado de Brasil frente a las estimaciones hizo que el mercado no acogiera precisamente con entusiasmo sus cuentas. La ratio de liquidez cerró el trimestre en el 152%.

CaixaBank continúa con la mejora de la rentabilidad sobre los recursos propios (ROTE), que alcanza el 10,5% al cierre del primer trimestre, todavía por debajo del coste de capital, aunque muy superior al 7,6% del mismo periodo del año anterior. Además, la ratio de eficiencia (12 meses) mejora y baja hasta el 48,2%. Asimismo, en este trimestre, la entidad ha registrado en sus cuentas el impuesto extraordinario a la banca por un importe de 373 millones de euros, lo que ha supuesto restar el 30% de los beneficios del Grupo.

Los analistas dan a la entidad un potencial a 12 meses de un 34%, con una recomendación media de comprar y un precio objetivo fijado en 4,63 euros. El valor, que fue el mejor del Ibex 35 durante 2022, se mantiene plano en el año (+0,09%).

Las cifras también muestran un comportamiento acorde para cumplir los objetivos del año: crecimiento del margen de intereses >+20%; Comisiones netas guía de crecimiento a un dígito medio (misma que en 2022 que no han cumplido); Costes creciendo a un dígito medio, ritmos en línea con 2022 del +7%; Coste de riesgo de 40 pbs; Volúmenes creciendo +5% i.a en 2023; Objetivo de ratio de eficiencia de largo plazo del 42% esperan alcanzarlo en 2023, que no incluye impacto del impuesto; y RoTE 2023e >12% (vs 13,2% R4e), que estaría entre 1-2 pp por encima sin el impacto del impuesto a la banca.

Las acciones de Bankinter acumulan una caída de un 11% en lo que va de año, pero los analistas mantienen la fe en el rebote. De media, el consenso de analistas da un consejo de ‘comprar’ a las acciones con un precio objetivo de 7,52 euros, un 37% por encima de la cotización actual.

Banco Santander y Unicaja pierden la confianza de KBW

El banco de inversión americano KBW retira la recomendación de sobreponderar a Santander y Unicaja. Dice que prefiere los bancos italianos a los españoles

El banco de inversión estadounidense Keefe, Bruyette & Woods (KBW) ha perdido su confianza en el potencial bursátil del sector financiero español.

Así lo demuestra el hecho de que la firma haya rebajado su recomendación al grupo Santander y a Unicaja, de manera que ningún banco español cuenta ya con recomendación de sobreponderar por parte del banco de inversión norteamericano.

En el caso del Santander, le ha recortado el consejo de compra este jueves ante la cautela que le inspira la evolución de sus negocios en el Reino Unido y en los Estados Unidos.

KBW le da un precio objetivo a Banco Santander de 4,26 euros

En cuanto al precio objetivo de Santander, el analista Hugo Cruz se se lo ha bajado desde los 4,87 euros hasta los 4,26 euros, por debajo de los 4,54 euros de precio objetivo medio que le da a Santander el consenso de los analistas de Bloomberg.

Por su parte, KBW ha tomado una decisión similar con Unicaja por ser el único banco que publicó unas cuentas por debajo de lo estimado en la temporada de resultados que está a punto de culminar.

En concreto, le ha recortado la recomendación de compra desde retorno de mercado a subretorno y le ha bajado el precio objetivo desde los 1,33 euros hasta los 1,10 euros.

KBW prefiere los bancos italianos a los españoles

En estas circunstancias, Keefe, Bruyette & Woods (KBW) ha aseverado en una nota que actualmente prefiere los bancos italianos a los españoles.

En todo caso, el analista de KBW Hugo Cruz reconoce que la evolución del margen de intereses sigue siendo atractiva tanto en los bancos italianos como en los españoles, al mismo tiempo que la calidad de los activos se mantiene bajo control.

Unicaja, ¿decepción o valor?

En el caso de Unicaja, también ha sido objeto de un informe reciente de Deutsche Bank, en el que los analistas valoran el hecho de que el banco haya presentado unos resultados por debajo de lo esperado.

"Los beneficios de Unicaja en el primer trimestre de 2023 volvieron a crear cierta agitación, ya que se situaron por debajo de las expectativas y las malas perspectivas de las provisiones se convirtieron en otro lastre en parte inesperado".

"Sin embargo, si analizamos en profundidad las tendencias subyacentes, creemos que la próxima mejora permitirá gradualmente una cierta recuperación de la rentabilidad, con un RoTE hacia el 7-8 por ciento", dicen los analistas de Deutsche.

Si bien, estos analistas avisan de que la decepción que se ha llevado el mercado encuanto a la rentabilidad del banco, la necesidad de cumplir con los requisitos de capital y el ruido generado por las cuestiones del gobierno corporativo podrían seguir siendo un lastre para que cristalice una revalorización de la acción.