Sobreponderar DIA tras años de redefinición estratégica actualizando su propuesta de valor y desapalancando el balance

Renta 4 | Desde que en 2019 LetterOne se hiciera con el control de DIA, la Compañía ha pasado un largo proceso de redefinición estratégica, reforzando sus ventajas competitivas: i) la proximidad, gracias a la capilaridad de su red de tiendas; ii) su modelo de franquicias, que les permite escalar sus operaciones, mejorar su capilaridad y reconocimiento del cliente; iii) su competitividad en precios, manteniendo elevados estándares de calidad en su marca propia; y iv) su amplia base de clientes fidelizados.

Tras años de redefinición estratégica… actualizando su propuesta de valor,

En base a dichas fortalezas, DIA ha elaborado una propuesta de valor con el objetivo de “estar cada día más cerca para ofrecer gran calidad al alcance de todos”, renovando su oferta comercial, impulsando sus capacidades digitales y en ecommerce y relanzando la relación con sus franquiciados.

optimizando su cartera de tiendas y mercados…

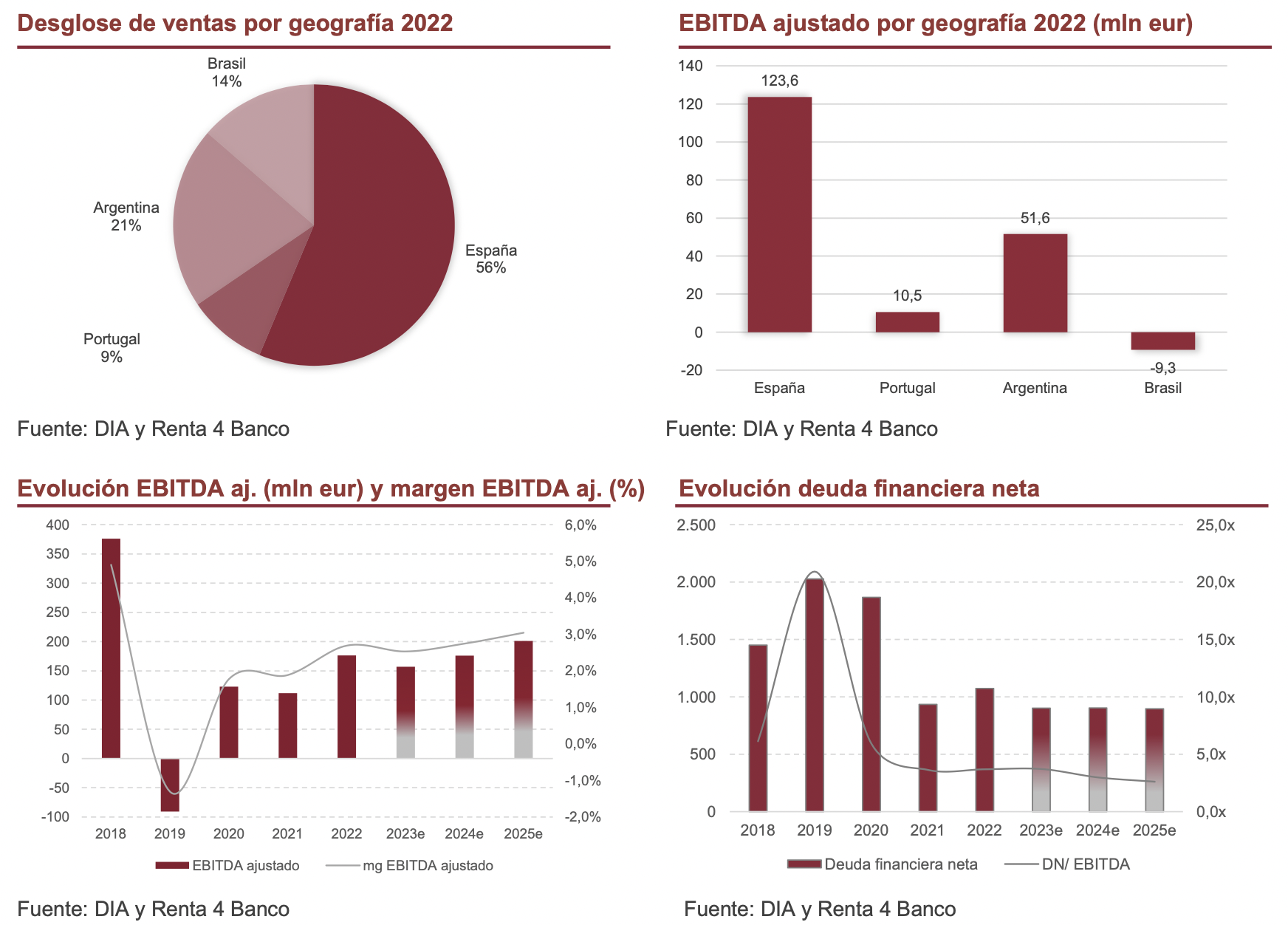

Además, ha optimizado su red de tiendas, cerrando aquellas menos viables y desinvirtiendo en los formatos más grandes en España, y mercados, vendiendo el negocio de Portugal y a la espera de cerrar la de Clarel.

…y desapalancando el balance…

Desde un endeudamiento máximo de 10x DFN/EBITDA en 2019, la Compañía ha hecho un esfuerzo para reducir la deuda hasta 2x DFN/EBITDA en 1S23. Creemos que encara en buena posición la renegociación del crédito sindicado que vence en diciembre 2025, flexibilizando su posición financiera y permitiendo explorar nuevas opciones de crecimiento y remuneración al accionista.

…ha llegado el DIA!

En este contexto, somos optimistas con la evolución operativa en España y cautos en Argentina y Brasil, estimando una sólida generación de caja gracias a las limitadas necesidades de capex e inversión en circulante.

Conclusión: Sobreponderar, Precio Objetivo 0,027 eur/acción

Iniciamos cobertura en DIA reconociendo los avances hechos por el management durante los últimos cuatro años, donde las mejoras operativas y el desapalancamiento no se han visto reflejadas en su cotización. Valoramos la Compañía mediante una suma de partes, valorando de forma independiente cada uno de los mercados en los que opera, alcanzando un P.O. de 0,027 eur/acc., con la recomendación de Sobreponderar.