#52065

Re: ¿Qué le pasa a Telefónica (TEF)?

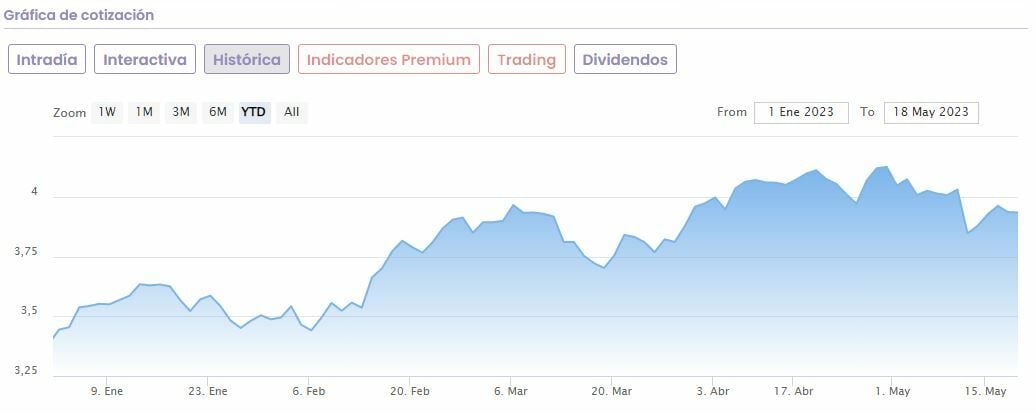

SIGUE POR DEBAJO DE LOS 4 EUROS

Telefónica, ¿lista para sacar tajada en Bolsa de los recortes de Vodafone?

La cotización de Telefónica termina la semana por debajo de los 4 euros, pero a la compañía se le puede presentar una oportunidad para ganar clientes y cuota de mercado tras el anuncio de recortes de Vodafone.

Tras publicar unos resultados que incumplieron previsiones, Vodafone anunció esta semana no solo un recorte de 11.000 empleos a nivel global, sino que estaba abierta a una venta del negocio en España.

En España, “la situación competitiva de Vodafone viene deteriorándose desde hace años”, recuerda Iván San Félix Carbajo, analista de Renta 4. Esto se está reflejando en caídas de cuota de mercado y en unos resultados que continúan cayendo (ingresos -6,5% y EBITDA -1,1% en el año fiscal hasta marzo 2023).

“La fortaleza de Telefónica, líder indiscutible del segmento de mayor valor de mercado, y la esperada fusión de MásMóvil/Orange, van a dejar a Vodafone muy descolgada frente a las dos grandes del sector”. Además, “la emergencia de Digi, el operador que más está creciendo, y la proliferación de operadores virtuales dibujan un mapa competitivo muy complicado para Vodafone, que no ha adaptado su red de telefonía fija de cobre adquirida a ONO a fibra, como han hecho sus dos grandes rivales y como ya está haciendo Digi”.

“Desde el anuncio de MásMóvil y Orange consideramos que el futuro de Vodafone España pasaba o bien por fusionarse con otro grupo o ser vendida”, añade el experto de Renta 4, que ve varias opciones, entre las que destaca “una absorción por parte de Digi, la entrada de fondos de private equity o incluso una adquisición por parte de algún operador virtual que quiera dar un gran salto”.

En todo caso, San Félix Carbajo destaca que se trata de una “noticia positiva para Telefónica y el resto de compañías del sector, que aprovecharán la incertidumbre sobre el futuro de Vodafone para captar clientes y ganar cuota de mercado”.

En el caso de Telefónica, Renta 4 da una recomendación de ‘sobreponderar, con un precio objetivo de 4,60 euros que supone un potencial alcista de un 18% respecto a la cotización actual.

Lo cierto es que las acciones de Telefónica no pasan por su mejor momento en Bolsa. Aunque acumulan una revalorización de más de un 15% en el año, con la capitalización bursátil en unos 22.450 millones de euros, en el último mes han perdido fuelle, con una caída en las últimas 20 sesiones del 3,4%.

La compañía presentó sus resultados del primer trimestre la semana pasada, y supusieron una decepción para el mercado. La compañía facturó 10.045 millones de euros hasta marzo, un 6,7% más que los 9.410 millones de euros reportados en el mismo periodo del ejercicio anterior, si bien el beneficio neto fue de 298 millones de euros, un 57,9% menos en términos interanuales, por extraordinarios. El consenso de mercado había oscilado entre los 300 y los 305 millones de euros.

Fuente.- Estrategias de Inversión

Fuente.- Estrategias de Inversión