Mi consejo estimado @mohican : no le hagas ni caso. Por discutir con él y aguantar su mala educación acabé baneado 1 semana (igual que él).

Además (origen de mi incidente con él), te recuerdo que este forero es el que predijo los rebrotes brutales del virus en Alemania a partir del 23 de abril y vendió su cartera absolutamente convencido de su predicción visionaria y del caos epidémico que se nos venía encima, mientras los DATOS decían justo lo contrario: es decir la curva de nuevos casos diarios decrecía fuertemente en media móvil de 7 días (explícame tú que sabes de esto como con R0>1 descienden los casos fuertemente). Todos nos podemos equivocar en bolsa, yo lo admito y reconozco faltaría más, pero pero no debemos equivocarnos por no saber interpretar un gráfico. Pese a explicárselo, se empeñó en tener razón (aludía que R0>1 ... algo imposible si la curva decrece, elemental, matemática de BUP ó EGB).

He aquí la prueba EVIDENTE de lo que digo: (la curva azul es la MM 7 días, que es la importante porque evita el defecto de reporte durante los fines de semana). Obsérvese el fuerte descenso que existía el 23 de Abril (ya desde 3 de Abril) y lo erróneo de creer que se producía un brutal crecimiento de rebrote. Mes y medio después los casos diarios en Alemania no es que no hayan rebotado (como anunció) , es que se han dividido por 8 (descenso del 90% aprox) , tal y como indicaba la MM7 días (estaba predicho, sólo había que leerlo).

PD.- Por supuesto, este usuario siempre responderá con mala educación y faltando al respeto. Eso sí, sin argumentos (o erróneos), como ocurrió con los rebrotes de Alemania a final de Abril. Te repito mi consejo: ni caso e ignorar su mala educación. Si moderación-rankia lo permite, correcto (aunque no lo comparto), ellos son los administradores del foro y los competentes en esta materia.

#202930

Re: Un experto italiano asegura que la carga viral del coronavirus es 100 veces menor

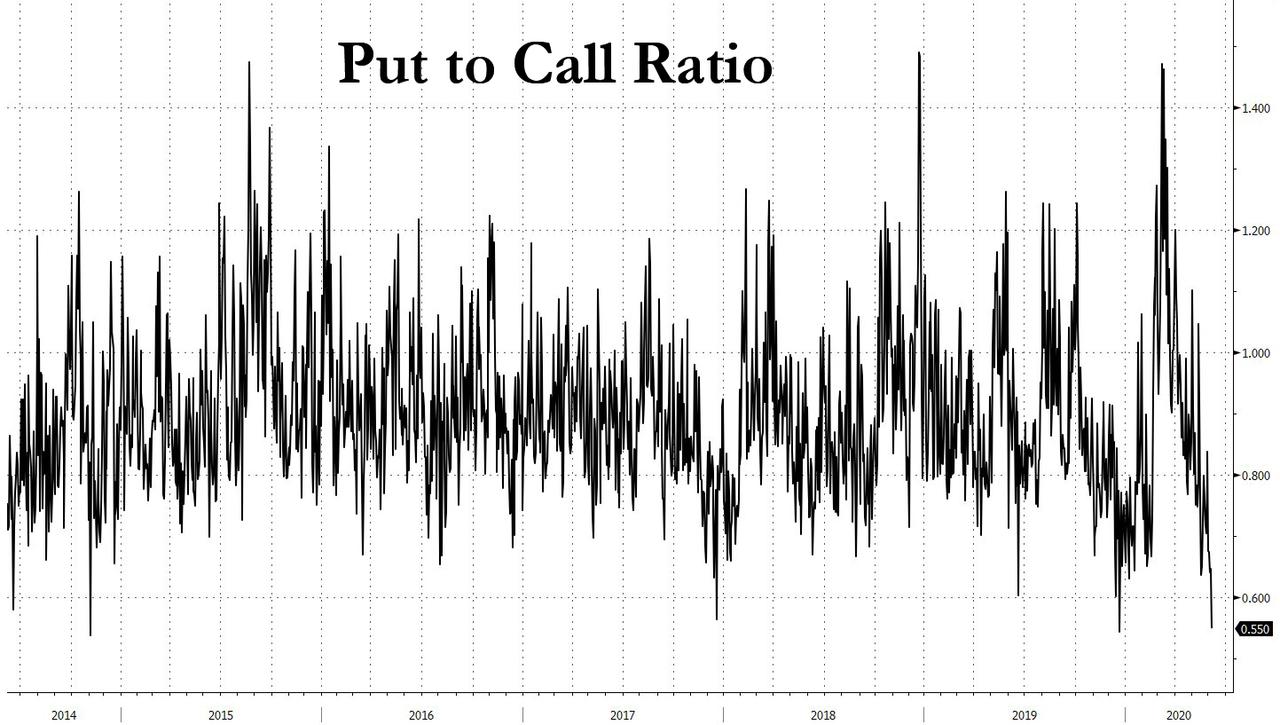

Buenos días. El ratio put call es un indicador muy popular y muy eficiente para poder determinar cuando un mercado llega a un extremo bajista y tenemos una posibilidad de subida de la bolsa y viceversa, para saber cuando la sobrecompra es extrema y podemos tener posibilidad de fuertes correcciones. El ratio se calcula dividiendo el número de opciones put que son opciones de venta, muy habitualmente usadas como cobertura antes posibles bajadas por el número de opciones call,. que son opciones de compra y que son usadas para apostar por alzas del mercado. Ahora mismo por ejemplo el número de opciones call compradas especialmente por particulares es muy elevado. Esto causa que el ratio actualmente tenga niveles muy bajos. Pues bien, vean en este gráfico que publica hoy Callum Thomas, como se puede montar una operativa con las lecturas de este indicador. Lógicamente habrá que complementarlas con lectura de mercado y otras varias consideraciones, pero puede ser una ayuda muy importante. El gráfico está muy bien hecho y se ve muy claro: Está marcadas muy bien las zonas de posible suelo en curso y las zonas de posible techo en curo y también la zona de burbuja. La llegada a la zona de exceso de pesimismo o de burbuja no significa nada, porque como puede verse a simple vista, puede permanecer mucho tiempo en ella. Cuando viene la señal de alerta es cuando ¡sale de dicha zona! Hay tenemos una indicación de posible compra en combinación con otras cosas o posible venta según en que zona del gráfico evolucione. Ahora como podemos comprobar está marcando zona de burbuja. Ya sabemos que está en burbuja por completo, El peligro estará cuando se dé la vuelta y empiece a salir por encima de la zona marcada como topping level. Ahí hay que disparar todas las alertas. Esta es la forma más correcta de usar este indicador. Este dato se puede obtener de forma gratuita en este enlace https://markets.cboe.com/us/options/market_statistics/daily/ Verán que les salen varios, el que nos interesa y el que hay que mirar es este: EQUITY PUT/CALL RATIO 0.41 Espero que les hay sido este indicador de utilidad. Aquí pueden tener un gráfico gratis https://stockcharts.com/h-sc/ui?s=!PCRATEQU

Buenas tardes. Los flujos de fondos de inversión y ETF’s netos en Estados Unidos durante la semana que terminó el 27 de Mayo fueron los siguientes: Flujo de Fondos de Inversión y ETF’s (Millones de dólares) – Semana 22 Semanal Media 4 semanas Acumulado desde inicio año – Acciones USA 1,612 -6,676 -91,377 – Acciones Extranjero -3,963 -5,625 -34,848 Acciones (Total) -2,352 -12,301 -126,226 Bonos 17,449 17,389 -83,404 Monetarios -1,208 13,564 1,183,753 Materias Primas 822 1,401 30,367 Adjunto los gráficos semanales con la evolución de las cuatro categorías principales en los dos últimos años y la media de 4 semanas. Acciones Continúan las salidas en fondos y ETF’s de renta variable durante 6 semanas consecutivas, si bien se producen entradas en fondos domésticos. En el acumulado anual los reembolsos superan los 126.000 millones de dólares, por superando los 57.000 millones del año pasado en el mismo periodo. Bonos Una semana más de suscripciones en fondos y ETF’s de renta fija acumulando más de 91.000 millones de dólares en las últimas 7 semanas. En lo que va de año las salidas son de 83.000 millones, frente a 164.000 millones que los inversores habían suscrito en las mismas fechas del año anterior. Monetarios Ligeras salidas en fondos de dinero después de 15 semanas de importantes entradas, de manera que el saldo positivo acumulado este año se mantiene en unos 1.184.000 millones de dólares, casi 11 veces más que los 109.000 millones en 2019. Materias primas Suscripciones en ETF’s de materias primas durante 10 semanas consecutivas, de manera que el saldo acumulado en lo que va de año es de más de 30.000 millones de dólares, mientras los reembolsos del año pasado fueron de 2.500 millones. https://serenitymarkets.com/todos-los-comentarios/macro/flujos-de-fondos-semanales-por-perpe-2/ Salud y buen domingo!

Mañana sabré explicar lo que ocurrió hoy

#202933

Re: Pulso de Mercado: Intradía

Yo no creo que el bicho sea diferente, lo que pasa que ahora se diagnostica más y mejor. La gente no llega tan jodida al hospital y se trazan los contactos... basicamente lo que se hizo en alemania desde el principio. Piensa que en España hay 5.5% de seropositivos, eso son 2.5 millones de infectados y 40.000 muertos (eso mínimo pese a las estadísticas oficiales) tenemos un 1..6% de mortalidad, la mayoria en asilos y centros de mayores. Y eso de que los virus mutan a mejor, puede ser que si y es lo normal porque se adecua al hospedador, pero estos virus arn a veces su mejor transmisibilidad llevan aparejada una mayor patogenicidad, por lo que en determinados momentos virus más patógenos tienen exito en determinadas poblaciones. También hay que ver si las vacunas que se desarrollen producen inmunidad heteróloga con lo que una misma vacuna valdría para todas las cepas, si solo producen inmunidad homologa la vacunación de la población traeria aparejada que estos virus mutados podrian tener más exito. Yo creo que la segunda ola es inevitable, pero estaremos mejor preparados y no habrá que encerrarnos. La gestión aqui ha sido pesima y nos ha pillado en bolas igual que otros muchos paises, pero tenemos las armas para que no nos vuelva a pillar el toro.

#202934

Re: Pulso de Mercado: Intradía

Bueno parece que ya no son solo los minoristas los que están subidos a la burbuja..

No solo al por menor: los fondos de cobertura inundan las existencias; Apalancamiento neto más alto en más de dos años

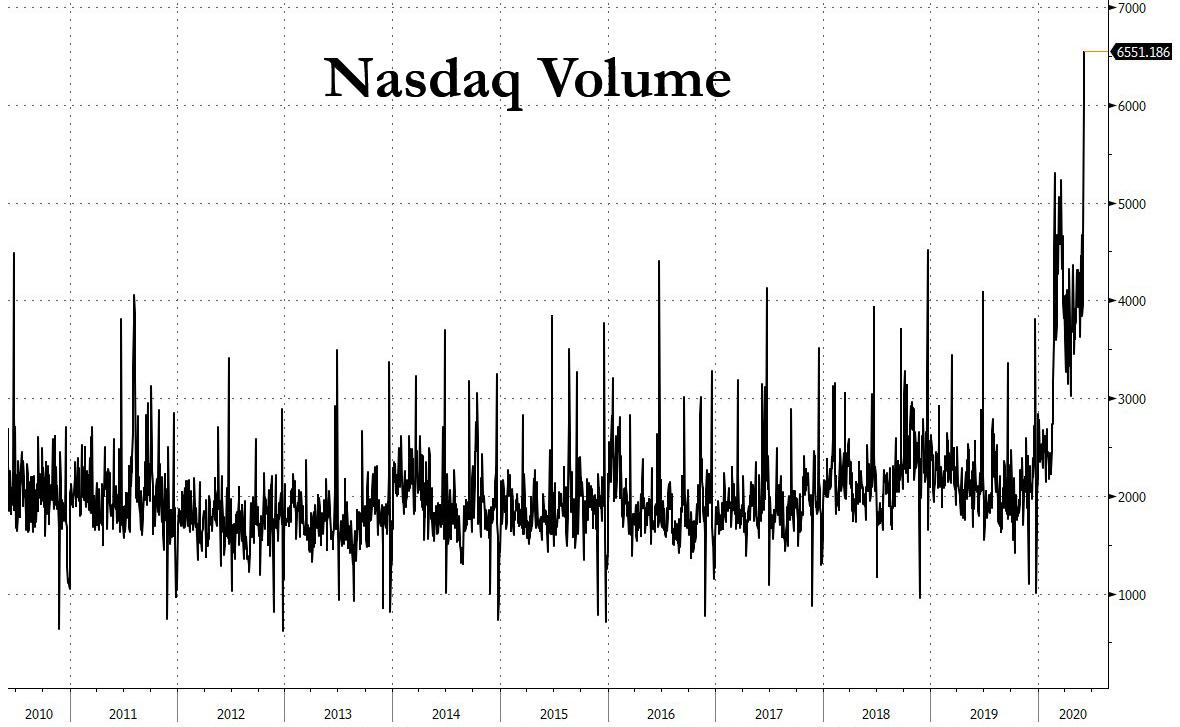

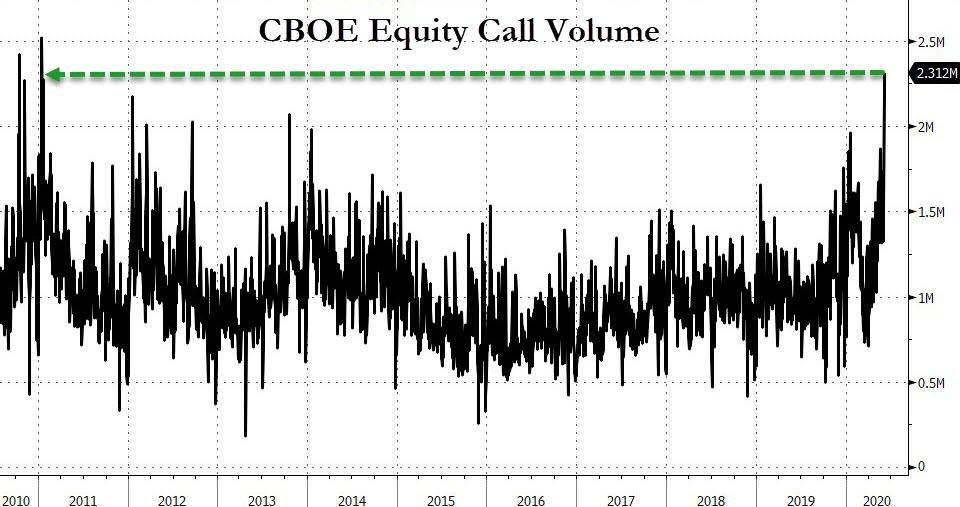

El viernes ingresamos oficialmente en la fase superior de la fusión actual: entre un aumento récord en el volumen Nasdaq ...... entre un aumento en los volúmenes de llamadas de capital a una década de alto ...... y una relación put-to-call que cayó apenas por debajo de los mínimos históricos ...... el mensaje fue claro: el momento de la euforia del comerciante y la compra de inversores minoristas (quienes, como señalamos anteriormente, lograron levantar a Hertz en bancarrota en un 100% en volúmenes récord más temprano en el día), muchos toros han estado diciendo que no está aquí, así que solo siga comprando ya que falta espuma en el mercado. Bueno, ciertamente ya no falta, ya que "los pequeños comerciantes ahora son optimistas, con esteroides" (gracias Fed).

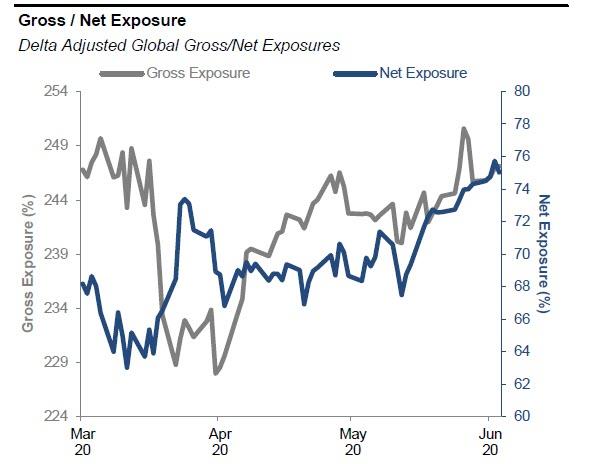

Bueno, ya no se trata solo de los inversores minoristas: de acuerdo con el escritorio de PB de Goldman, después de mantener durante meses los fondos de cobertura finalmente capitularon y ahora también están inundando las acciones.

En su último informe de exposición semanal, el escritorio principal de Goldman señala que si bien el apalancamiento bruto del fondo de cobertura general cayó -2.5 pts a 247.1% (percentil 96 en un año), el apalancamiento neto aumentó + 1.0% a 75.0%, el nivel más alto en más de dos años .

Esto sucedió con los fondos de cobertura luchando para cubrir aún más cortos a medida que el Índice Mundial MSCI aumentó + 3.3%; Como resultado, el GS Prime Brokerage Book fue comprado en red impulsado por una cobertura corta que supera las ventas largas en una proporción de 2.4: 1, lo que confirma lo que Citi dijo recientemente que gran parte, si no todo, de la reciente recuperación ha sido impulsada por la cobertura corta.

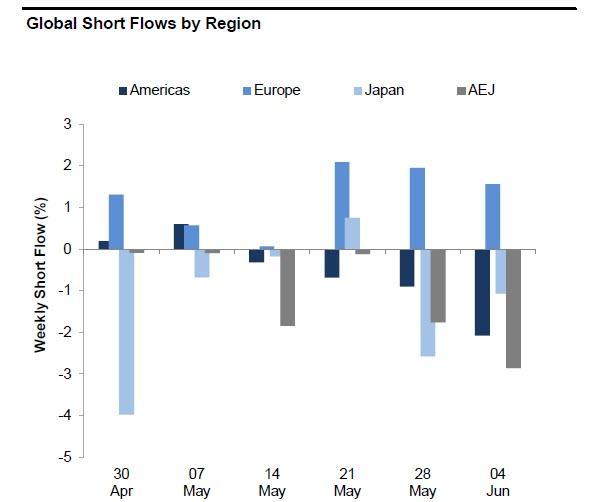

Profundizar en los datos de flujo revela que todas las regiones fueron compradas en forma neta, lideradas por Europa y América del Norte.

América del Norte se compró en forma neta, impulsada por los flujos de "riesgo libre": coberturas cortas y ventas largas. Sin embargo, las compras netas de Europa se caracterizaron por flujos "alcistas": compras largas y coberturas cortas.

El peso de Norteamérica frente al MSCI disminuyó -0.6 pts a + 2.6% O / W (percentil 91 vs. año pasado), mientras que el peso de Europa aumentó +0.4 pts a -4.0% U / W (percentil 40 vs. año pasado).

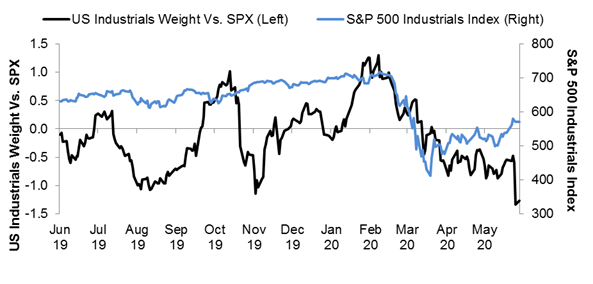

A nivel sectorial, los fondos volvieron a desvanecer el repunte en los industriales de EE. UU. Incluso cuando las acciones cíclicas se dispararon. El sector fue el segundo más vendido en los EE. UU., Impulsado por los flujos de "venta libre de riesgo" de ventas largas que superan la cobertura corta en una proporción de 1.2: 1. El peso del sector frente al S&P 500 cayó -0.7 pts a -1.5% U / W, el nivel más bajo desde septiembre de 2017, según el escritorio principal de Goldman.

Mientras que siete de las once industrias se vendieron en red impulsadas por Aeroespacial y Defensa y Construcción e Ingeniería, las aerolíneas y los servicios y suministros comerciales fueron las industrias más compradas en red (por lo que no se trataba solo de inundaciones minoristas en JETS ).

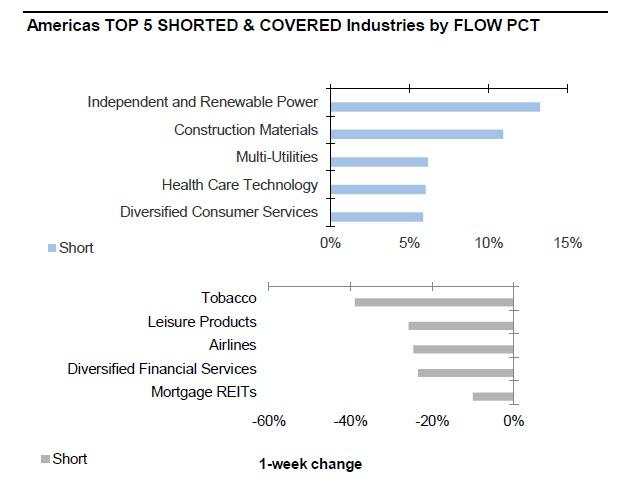

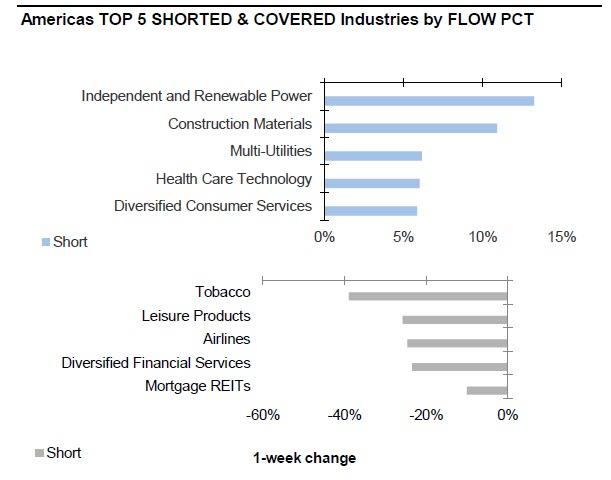

Centrándose en el apretón corto, los cortos de acciones individuales disminuyeron en -2. 1% ya que nueve de los once sectores estaban cubiertos, liderados por Consumer Discretionary e Industrials. Los servicios públicos y el sector inmobiliario fueron los únicos sectores en corto. Los flujos discrecionales del consumidor divergieron: las entradas fueron dirigidas por los Diversified Consumer Svcs, mientras que las salidas fueron lideradas por Leisure Profucts.

NUNCA PIERDA LAS NOTICIAS QUE MÁS IMPORTAN

ZEROHEDGE DIRECTAMENTE A TU INBOX

Reciba un resumen diario con una lista curada de historias de lectura obligada.

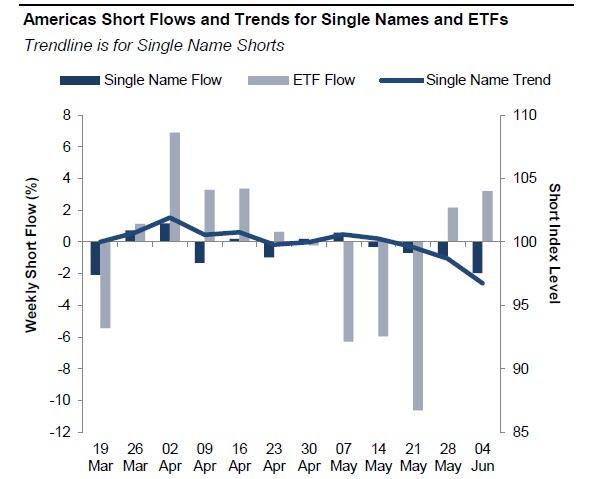

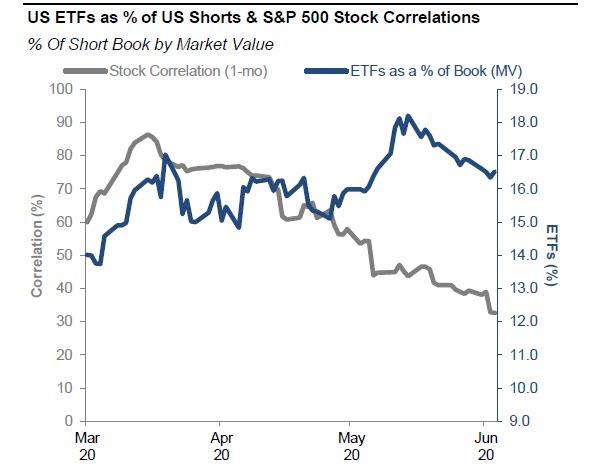

Los cortos de ETF de EE. UU. Disminuyeron -2.6% y actualmente representan el 16.5% del Libro corto de EE. UU. (Vs. 16.9% la semana pasada).

Las salidas cortas de ETF fueron impulsadas por los ETF de renta fija, cotizados en EE. UU. Y de pequeña y gran capitalización.

Finalmente, a nivel de acciones individuales, algunas de las rotaciones de fondos de cobertura más prominentes fueron las siguientes:

Los cortos de Royal Caribbean (RCL) aumentaron + 17% a medida que las acciones subieron 12% en medio del precio de una oferta de deuda

Los cortos de Slack Technologies Inc (WORK) aumentaron + 36% a medida que las acciones subieron 17% en medio de las ganancias del primer trimestre

Los cortos de Inovio Pharmaceutical (INO) aumentaron + 16% a medida que las acciones cayeron 11% en medio de los continuos ensayos de vacuna Covid19

En estos momentos de euforia es cuando aplica el dicho "sell de news" con todo el público entrando ahora se les puede encachetar todas las acciones en máximos. Al menos en US.

Mis mensajes van de especulación y trading de corto plazo.