Las SPAC deben ser primas hermanas de las Truñas y las Botinas:

La moda de las SPAC se salda con fuertes caídas tras un año de captaciones récord

Las cotizadas con este origen han perdido un 38% en 12 meses

El vehículo de inversión de moda ha resultado ser un mal negocio. Al menos por ahora. Las SPAC, carcasas vacías que salen a Bolsa con el propósito de comprar una compañía no cotizada, causaron furor al final de 2020 y durante todo 2021, pero la mayoría ha generado pérdidas. En Estados Unidos hay 236 compañías surgidas de SPAC que cotizan por debajo de sus máximos. De ellas, 134 registran caídas superiores al 50%. Una situación que ha llevado al regulador del mercado estadounidense, la SEC, a considerar endurecer la regulación sobre este tipo de vehículo, según desveló ayer su presidente, Gary Gensler.

Las special purpose acquisition companies (SPAC) era una figura que ya existía en la industria, pero que a partir del tercer trimestre de 2020 vivió una eclosión. Inversores célebres, exdirectivos de banca e incluso deportistas y famosos comenzaron a lanzar sus vehículos. Captaban para sacar sus respectivas SPAC a Bolsa, con la promesa de que comprarían empresas fuera de los mercados bursátiles. Al final, era una fórmula de comenzar a cotizar pero teniendo que cumplir con menos trámites que las operaciones públicas de venta de acciones (OPV).

Ahora bien, tal ha sido el auge de las SPAC, que han llegado a copar dos de cada tres nuevas salidas a Bolsa en Estados Unidos, y la moda se acabó extendiendo a Europa. Los supervisores financieros a ambos lados del Atlántico acabaron lanzando advertencias a los pequeños inversores, recordándoles que no debían dejarse llevar solamente por las caras conocidas, y que las opciones de retornos eran muy inciertas. Y tenían razón.

El índice SPAC mide la rentabilidad de las 25 mayores compañías que están en Bolsa gracias a la compra de una SPAC. En los últimos 12 meses ha registrado una caída del 38%, mientras que el selectivo S&P 500 (que reúne a las 500 mayores compañías estadounidenses) ha subido un 23% y el Russell 2000 (que sigue la evolución de las compañías pequeñas y medianas) se ha anotado un 17%.

LAS SPAC CON SELLO ESPAÑOL

-

AZ Capital Spear. El banco de inversión español AZ Capital presentó en noviembre la primera SPAC española, tras conseguir levantar 175 millones de euros. La compañía comenzó a cotizar en Euronext Ámsterdam y tiene previsto conseguir un socio para adquirir en los próximos 21 meses, sin fijarse en ningún sector en concreto como prioritario.

-

Wallbox. La empresa española de cargadores para coches eléctricos debutó en octubre en la Bolsa de Nueva York gracias a la alianza con una SPAC, con una valoración inicial de 1.500 millones de dólares. Su objetivo es alcanzar un ebitda positivo a partir de 2025.

-

Codere Online. La SPAC estadounidense DD3 Acquisition Corp III acordó en noviembre la adquisición de la firma de juego Codere Online, que ya cotiza en el índice tecnológico Nasdaq. La operación generará unos ingresos brutos de 116 millones de dólares, que serán utilizados para financiar gastos de marketing.

-

Levere. El inversor argentino afincado en España Martín Varsavsky también ha promovido su propia SPAC.

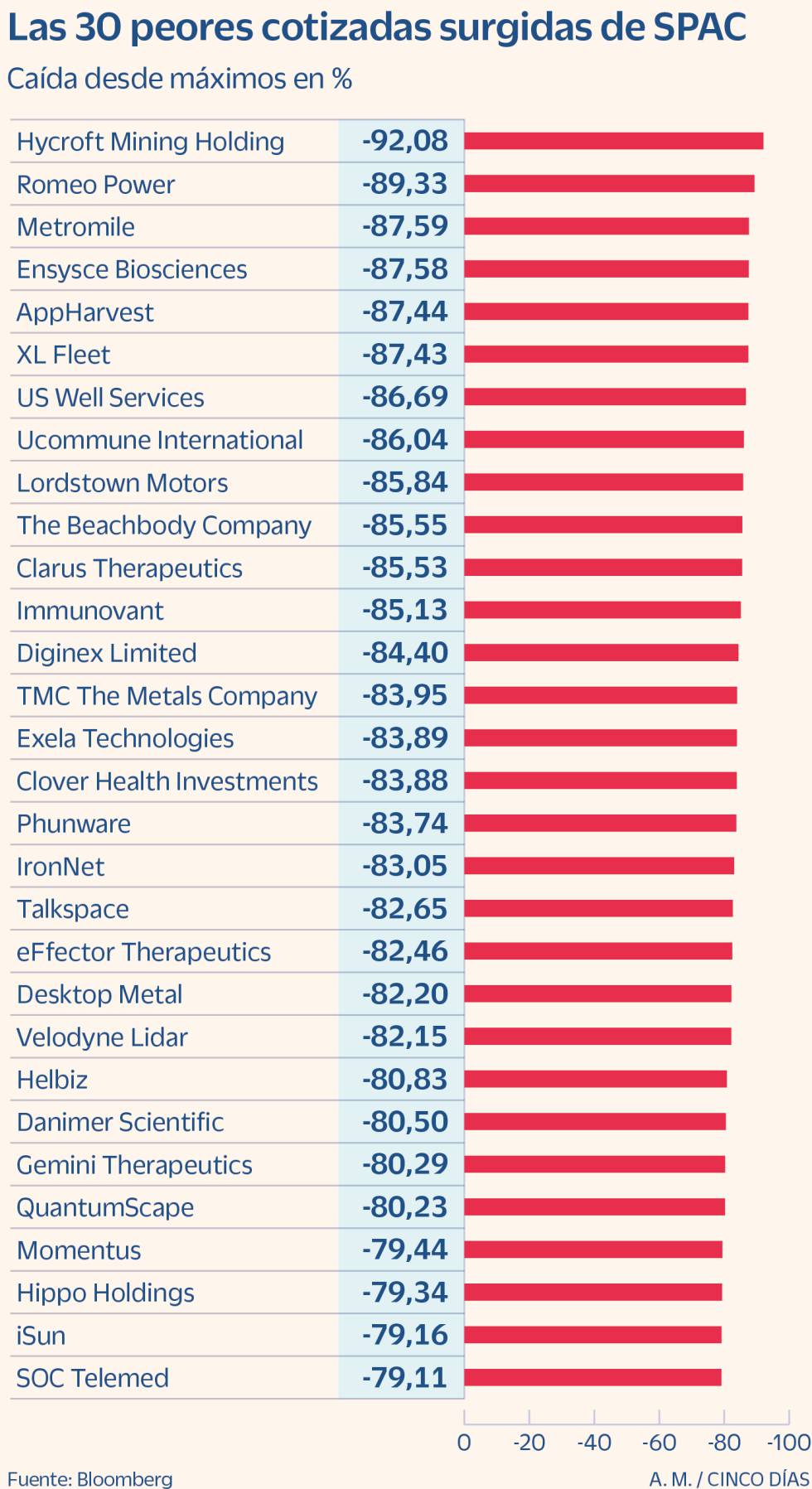

En algunos casos, los desplomes son dramáticos. La minera de oro Hycroft Mining Holding, adquirida por una SPAC, se ha hundido un 92% desde máximos y algunos accionistas están en vías de presentar una demanda contra los gestores. Romeo Power, que quería ser un importante jugador en las baterías para coches, ha tenido que revisar a la baja sus expectativas y acumula un desplome del 89% desde máximos.

No solo las compañías nacidas de una SPAC han ido mal en Bolsa. Ni siquiera las SPAC que aún no han materializado ninguna compra han tenido un buen comportamiento. De acuerdo con una investigación realizada por Bloomberg, las 493 SPAC que todavía no han participado en ninguna operación corporativa han registrado una devaluación del 50% desde que salieron a Bolsa.

A pesar de los pobres resultados de las SPAC, el ritmo de captación de fondos para estas firmas ha seguido siendo muy fuerte. En el primer trimestre, llegó a haber 21 lanzamientos semanales que captaron en total más de 6.000 millones de dólares. “Durante la segunda mitad del año, las salidas a Bolsa de SPAC captan alrededor de 1.200 millones de dólares semanales”, explica un informe de Goldman Sachs.

Los expertos de este banco de inversión indican que la política de bajos tipos de interés de los grandes bancos centrales ha sido clave para el fuerte desarrollo de estas instituciones, aunque reconocen que “las cuestiones legales y regulatorias han acabado poniendo algunos nubarrones sobre las nuevas salidas a Bolsa de SPAC”.

La mayor de todas estas firmas es Pershing Square Tontine Holdings, un vehículo promovido por el célebre inversor Bill Ackman, que levantó más de 4.000 millones de dólares. En los últimos 12 meses ha perdido un 25% de su valor. Por su parte, el vehículo de la firma de capital riesgo KKR captó 1.350 millones de dólares, y ahora cotiza al mismo precio que hace un año.

De acuerdo con una investigación de la Universidad de Standford, uno de los problemas que ha afectado a estos vehículos son los altos sueldos y comisiones que han estado pagando.