#1201

Sigue..... sigue....sigue...

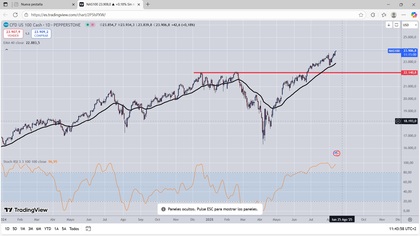

Los índices americanos en puro éxtasis, parecía que la aceleración se iba perdiendo y da otro cabezazo hacia arriba...

No parece que exista nada de momento que corte el éxtasis todo es felicidad alegria optimismo euforia los mercados desbocados... parecen los famosos años 20....

Todavía no se han visto los efectos de los aranceles y los efectos del octogenario de pelo naranja que hoy dice una cosa mañana otra y entre medias niega lo que hizo...

Disfruten de las subidas... hay un dicho que dice que quien bien te quiere... bien te hará llorar.

El mercado parece descuenta un recorte de tipos en septiembre pero tanto lo ha descontado que parece que si ocurriera realmente en septiembre no quedaría ya nada para celebrar, solo quedaría los restos de la fiesta y parecería las calles de Pamplona después de los San Fermines todo lleno de basura suelo pegajoso y gente con mal estar general debido al exceso de la fiesta.

Encima los que mas celebran los recortes de tipos son precisamente los que menos los necesitan, mientras los que realmente si les puede venir bien esos recortes no parecen dar síntomas de estar invitados a esa fiesta.

Los futuros de Wall Street anticipan una jornada de subidas después de que ayer el parqué norteamericano registrase subidas destacadas que llevaron al S&P 500 y al Nasdaq a renovar sus máximos históricos.

Este buen momento en la bolsa americana se produce en un momento en el que las expectativas de recortes de los tipos de interés están completamente desbocadas. Esto se debe a que el IPC se moderó más de lo esperado, hasta el 2,8% en julio, aunque la inflación subyacente repuntara al 3,1% desde el 2,9% anterior y frente al 3% esperado.

Según los analistas, estos datos dan motivos de sobra a la Reserva Federal (Fed) para que ejecute la primera bajada de las tasas oficiales en septiembre. En estos momentos, la herramienta FedWatch de CME otorga más de un 90% de probabilidad a esta opción, con analistas como los de ING apostando por hasta tres recortes en lo que queda de año.

Según estos expertos, los aranceles del presidente Donald Trump "siguen absorbiéndose en gran medida dentro de los márgenes de beneficio corporativo de EEUU". Además, si bien consideran que "puede haber una amenaza de inflación persistente debido a las tarifas", también opinan que "las pequeñas empresas están teniendo dificultades para trasladar esos costos a los clientes".

"Muchos precios terminarán subiendo con el tiempo debido a los aranceles, pero no prevemos que las presiones inflacionarias persistan. Nos encontramos en una situación muy diferente a la de 2021/22, cuando la inflación se disparó al 9%. En aquel entonces, los precios del petróleo también se triplicaron durante ese período, los precios de la vivienda y los alquileres se dispararon, mientras que el mercado laboral estaba al rojo vivo con prácticas de contratación desesperadas que resultaron en una rotación récord de personal a medida que los salarios se disparaban", agregan.

Como saben, uno de los principales argumentos del presidente Jerome Powell y sus partidarios es que todavía no se han visto por completo los efectos de los aranceles en la economía estadounidense. Powell también ha mostrado preocupación por la otra parte del doble mandato de la Fed: el mercado laboral, que viene mostrando más debilidad de la cuenta en los últimos meses.

No obstante, dos miembros del banco central se mostraron en contra de esta visión en el último cónclave y Trump ha nominado a un aliado político para ocupar una vacante con voto hasta finales de enero, lo que podría condicionar todavía más las decisiones de la Reserva Federal.

Por otro lado, el mercado sigue pendiente de la reunión que mantendrá Trump con el presidente ruso, Vladimir Putin, el próximo viernes 15 de agosto para tratar de alcanzar un acuerdo de paz en Ucrania. En la reunión no participará ni el presidente ucraniano Volodimir Zelenski ni la Unión Europea (UE). Se cree que Rusia exigirá que Kiev ceda todo el territorio que va del Donbás a Rusia, así como Crimea.

AGENDA MACRO Y OTROS MERCADOS

La jornada de hoy no cuenta con referencias de mucho calado. La próxima gran cita será mañana, momento en el que se conocerán los datos de paro semanales y el Índice de Precios al Productor, que añadirán más claridad al panorama macroeconómico.

Estos informes se publicarán antes de la reunión de Jackson Hole de la Fed, del 21 al 23 de agosto, que también podría ayudar a definir las expectativas sobre el próximo movimiento de política monetaria del banco central.

"Todas las miradas se dirigen ahora al complicado discurso que dará el presidente Powell en Jackson Hole la próxima semana. O bien Powell intenta frenar las expectativas para septiembre –lo que sería 'lo correcto', pero provocaría un fuerte enfado en los mercados–, o bien respalda dichas expectativas –la opción 'fácil', pero que significaría abandonar cualquier pretensión de volver la inflación al objetivo del 2%", explica Michael Brown, estratega sénior de investigación de Pepperstone

En otros mercados, el euro sigue apreciándose frente al dólar (+0,44%, 1,1725 dólares). El petróleo cede con moderación: el Brent pierde los 66 dólares y el WTI, los 63 dólares.

La onza de oro se revaloriza un 0,43%, hasta los 3.413 dólares, y el rendimiento del bono estadounidense a 10 años cae al 4,254%.

El bitcoin cotiza por encima de los 120.000 dólares y el ethereum está disparado: sube hasta los 4.600 dólares y se acerca al máximo histórico que presenta por encima de la barrera de los 4.800 dólares.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.